L1 公链の競争が弱まる中、L2 公链が次の競争の焦点となる。

弾がしばらく飛ぶのを見て、高性能を主打とした垂直型L2の進展を半年後、一年後に見てみましょう。

弾がしばらく飛ぶのを見て、高性能を主打とした垂直型L2の進展を半年後、一年後に見てみましょう。著者:Zixi.eth

次のサイクルではL1パブリックチェーンの戦争はもはや起こらないかもしれません。その代わりにL2パブリックチェーンの戦争が起こる可能性があります。

私はGeneral L2と垂直型L2に非常に期待しています。

以下は分析です:

すべてのL1には不可能な三角形の問題があり、分散化、スケーラビリティ、安全性を同時に実現することはできません。すべてのL1は2018-2020年、2021-2023年にこの問題を解決しようとしましたが、実際には誰もこの3つをすべて実現できず、トレードオフを行う必要があります。

人々がL1の方向性に問題があることに気づいたとき、イスラエルは最初のLayer2であるStarkwareを作りました。L2はプロジェクトチームが運営するノードで、自分たちで「チェーン」を作り、1つのバッチ内に複数の取引をまとめて1つの取引としてL1の契約に提出します。その契約はL1で実行され、主チェーンがL2の取引を確認することで、速さと安さを実現し、安全性と分散化もL1から引き継ぐことができます。

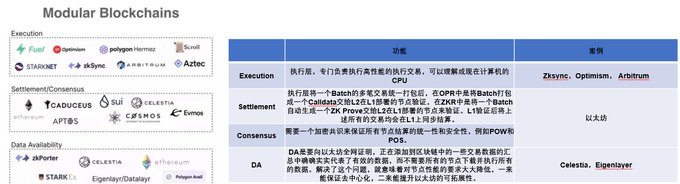

2022年、Celestiaはモジュール型ブロックチェーンの概念を提唱しました。つまり、ブロックチェーンは4つの部分に分けるべきで、Execution(実行)、Settlement(決済)、Consensus(合意)、DA(データの可用性)です。このうちExecutionとDAは特に注目すべき部分です。この2つは最上層(実行)と最下層(取引のアーカイブ)の業務を担っています。

時間を2017-2018年に戻すと、その時の投資対象は多くがEthereumフォークチェーンでした。当時の盛況は言うまでもありませんが、なぜそれが一時的に流行したのでしょうか?それは新しい資産タイプであるERC20の発行、IEO、IDOに関連しています。誰でも許可なしに新しい資産を発行し、市場に認識させることができたことが、当時の牛市の引き金となりました。当時の利益を上げた対象はL1(ethフォーク)および各種新資産の取引プラットフォームでした。

2020-2021年には、投資対象はEthereumの競合だけでなく、DeFiやGameFiを代表とするDAppも徐々に増え、新しい資産タイプであるNFTも流入の入口の一つと見なされました。この中で利益を上げ、生き残った対象はL1(eth競合)および各種資産の取引プラットフォーム(上記の各種CEX/DEXに加え、NFT取引所や各種デリバティブ取引所も成長しました)。

もう一つ面白い現象を見てみましょう。この点については唐社長に感謝しています。前回のサイクルで登場したL1を振り返ると、彼らが上場前の最後のラウンドでの資金調達が非常に高いと感じましたが、牛市と熊市を経て、現在の評価と比較すると、当時の評価がどれほど安かったかを感じることができます。しかし、この言葉には生存者バイアスがあります。

なぜ前回のサイクルで利益を上げたのはL1だったのでしょうか?理由は以下の通りです:1. 皆が異なる方法でEthereumのスケーラビリティを解決したいと思っていた 2. 各種合意方法の革新 3. 皆が自分のエコシステムを構築したいと思っていた 4. パンデミックによる資金の流入が、最も壮大なストーリーを語れる分野に集中した 5. 当時のEthereumのエコシステムは絶対的な支配力を持っていなかった。

General L1の観点から見ると、私はそれらを大規模で包括的、最も壮大なストーリーのL1と定義します。誰もがEthキラーであり、誰もが自分のエコシステムを作りたいと思っています。たとえ最後のラウンドの投資や、トークン発行後の1.5ラウンドの投資であっても、現在の評価に照らしても、2倍以上の価値があり、高値で売却できれば(しかも売却できるため、ロック解除されている)、倍率は非常に高く、最適解です。

L1 as a serviceの観点から見ると、これはL1よりも大規模で包括的なストーリーに見えますが、問題は以下の点に現れます:1. L1よりもチームのエコシステム構築能力が試される 2. トークンの価値捕獲能力が非常に低い(Cosmosのトークンは純粋な空気であり、Polkadotのスロットオークションも長い間批判されてきました)。それでもかなりの利益を上げることができ、最後のラウンドで参加しても2倍以上の利益がありますが、全体的な天井は比較的小さいです。

垂直型L1/L2の観点から見ると、これはさらに細分化されており、天井の観点から見ると、上記の選択肢よりも劣っていますが、当時実現できなかった理由は以下の通りです:1. 当時はモジュール化の考え方がなかった 2. 本質的にはL1を作っており、再びVM、資金、ユーザー、開発を構築する必要がある 3. 性能は非常に低く、企業向け金融や消費者向けの大規模な採用を全くサポートできませんでした。しかし、勢いが来たとき、利益は非常に明確になります。

しかし、次のサイクルでは異なる状況が現れる可能性があると考えています。例えば、ethstorageとxxxx(ヒントを出します)、一つはEthereum上のデータストレージの問題を解決し、もう一つは極限の実行層を実現し、消費者向けアプリケーションや企業向けの高性能デリバティブ/現物取引所をサポートします。現在、マスアダプションがないのは、ブロックチェーンがマスアダプションに適していないからでしょうか?

必ずしもそうではありません。特に金融の観点から見ると、ブロックチェーン、つまり分散型技術は取引のマスアダプションに非常に適しています。非常に速い実行層、つまり非常に速い垂直型Layer2を構築できれば、Web2の開発者、特に中国の開発チームは新しいパラダイムを作り出す可能性があります。

この2つのサイクルの中でEthereumの揺るぎない地位が証明されましたが、パブリックチェーンの戦争はこのサイクルで再現されるでしょうか?私はそうは思いません。その理由は以下の通りです:1. 開発者(3万人の開発者)。 2. ユーザー(30-40万人のDAU) 3. 資金(300億のTVL) 4. 十分な反復と更新。私たちは3年間でRollup、モジュール化、DAなどの方向性を確認しました。したがって、次のサイクルのパブリックチェーンの戦争はL2の戦争になるでしょう。

現在のL2は依然としてGeneralが主流で、実際にはあまり安くも速くもありません。改善の余地はまだ多く、現在のL2のエコシステムもそれほど大きくありません。現在のL2の性能は他のL1の競合と差がありません。例えば、2Bタイプの金融プロジェクトでは、Gravityを例に挙げます。

CeDeFiチェーン上のデリバティブは大口顧客向けに生まれたものですが、現在のStarknetの性能に制約されているため、アプリチェーンを作っても、コスト面と速度面から見て、チェーン上でのマッチングは実現できません(現在はチェーン外でのマッチングとチェーン外での決済しかできません)。したがって、完全に透明でトラストレスな状態にはなりません。Gravityをxxxに移すことができれば、それは高性能で完全に透明な2Bチェーン上のデリバティブ取引所になります。

私たちは、去中心化の能力の一部を一時的に放棄し、非常に高性能なL2を構築して現在のGeneral L1と差別化競争を行うことができるでしょうか?おそらくこのL2はDeFiなどには適していないかもしれませんが、消費者向けプロジェクト(ゲームやeコマースなど)やいくつかの企業向け金融プロジェクト(チェーン上でのマッチングのオーダーブック取引所)には非常に適しています。これにより、潜在的なマスアダプションの土壌が作られる可能性があります。

現在のところ、このような垂直型Layer2は新たな道を切り開くことで、マスアダプションを実現するDAppに良いインフラを提供する可能性があります。しかし、これはハードウェアのストレージ、並行するMEV、データ構造などの改善が必要です。しばらく様子を見て、高性能を主打とする垂直型L2の進展を半年から1年後に見てみましょう。そして、2年、3年後にその上でマスアダプションが実現できるかどうか、消費者向けでも金融向けでも見てみましょう。