暗号世界のネイティブベンチマーク金利はどのように定義されるべきか?

「無リスク金利」を考えることで、暗号市場においてどのような経済活動がリスクとリターンのバランスを達成できるかを知ることができます。

「無リスク金利」を考えることで、暗号市場においてどのような経済活動がリスクとリターンのバランスを達成できるかを知ることができます。ブロックチェーン業界における「債券市場」のナラティブは、DeFi Summer以降、市場やさまざまな投資家によって徐々に重視されるようになりました。例えば、Multicoin Capitalなどが「金利市場」の発展モデルについて議論し、その時期に関連する対象に投資しました。しかし、当時の「機関投資家の参入」や「DAOの急成長」に対する期待にもかかわらず、オンチェーンの世界における債券市場は爆発的な成長を見せず、関連する指標であるTVLなどは低い位置にとどまっており、今回のサイクルでは「債券市場」の活況を目にすることはありませんでした。

では、オンチェーンの世界には本当に債券市場が存在するのでしょうか?暗号ネイティブの債券市場はどのような発展モデルを持つ可能性があるのでしょうか?これらの質問に答えるためには、暗号ネイティブの無リスク金利(risk free rate)についての考察が重要な切り口となります。これは債券市場の発展方向を決定する基礎であり、暗号ネイティブ資産の割引因子の重要な構成要素です。「無リスク金利」を考えることで、暗号市場においてどのような経済活動がリスクとリターンのバランスを達成できるかを理解することができます。

1. パブリックチェーンのナラティブ

パブリックチェーンをどのように見るかは、多くの投資機関や研究者にとって長年の重要な課題の一つです。USVのJoel Monegroは2016年に「ファットプロトコル」の概念を提唱し、今でも多くの投資家にとってパブリックチェーンのナラティブの重要な出発点と見なされています。

2021年、Taschaはパブリックチェーンの「国家評価」論理を提唱し、当時の市場で主流だった株式評価モデルを用いたパブリックチェーンの評価方法に疑問を呈し、通貨為替モデルを用いた評価の方が有用であると主張しました。2022年、Jake Brukhmanも、ブロックチェーン技術は新しい人類の協力方法であり、まるで公共財のようであるが、ブロックチェーンには利益を得る可能性があると述べました。

パブリックチェーンは一連の基盤サービスを提供しており、パブリックチェーンに基づくプロジェクトは独立して存在することができません。この観点から、私はパブリックチェーンのナラティブを「企業」から「国家」に引き上げることに賛成です。パブリックチェーンを国家と見なすならば、「国家」の無リスク金利について議論する必要があります。これは「国家」資産の価格設定の基礎です。

「国家」ナラティブから出発すると、次のステップは通貨を定義することです。国家の通貨は当然その国の「権威機関」によって発行されます。ブロックチェーンの世界においては、パブリックチェーンのトークンがそのチェーンの通貨と見なされるべきです。例えば、イーサリアムのETH、ソラナのSOL、ファントムのFTMなどです。

2. 潜在的な無リスク金利

無リスク金利は信用リスクや期限リスクを含まず、一般的には伝統的な世界では短期国債利率や中央銀行が定める基準金利水準と見なされています。

名目無リスク金利を分解すると、一部は価格期待(インフレ)、もう一部は経済体自体の成長期待(実質金利)であることがわかります。著名な中央銀行の基準金利価格モデルであるテイラー・ルールでも、無リスク金利に影響を与えるのはこの二つの要因であることが示されています。当然、この金利にはいくつかの前提条件が存在します。例えば、国家が相対的に安定していること、規制機関が破壊されていないことなどです。したがって、無リスク金利の下には絶対的にリスクがないわけではありません。

では、暗号市場の主要な金利を見てみましょう。

2.1. ステーブルコインの貸出金利

市場の一部の投資家は、ステーブルコインの貸出金利を暗号市場の無リスク金利と見なしています。例えば、USDCやUSDTのAaveやCompoundでの貸出金利です。

しかし、USDC/USDTなどが直接ドル価格にペッグされていることを考えると、これらはパブリックチェーンのトークンではなく、したがってパブリックチェーン自体の無リスク金利とは見なせません。

USDCのようなステーブルコインとパブリックチェーンのトークンとの価格関係は、むしろ外国為替の為替レートに似ており、二つの通貨の金利は、オフショアセンターのドルと他国の通貨との異なる金利水準に似ています。

2.2. ネイティブトークンの貸出金利

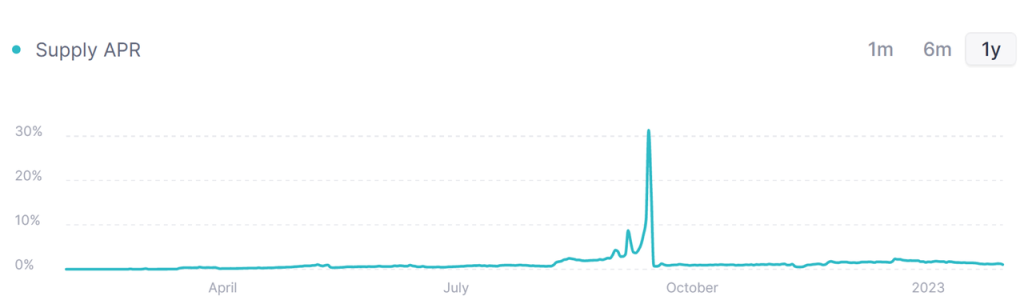

ETHやSOLなどは貸出プロトコルにおいても相応の貸出プールがあり、貸出金利は大部分の時間非常に低いです。Aaveに存在するETHを例にとると、大部分の時間ETHの金利水準は低い位置にあります。

出典図中の高い金利はETH2.0のアップグレードが成功した瞬間に発生しました

しかし、パブリックチェーンのトークンの貸出にはデフォルトリスクが存在し、流動性リスクの問題にも直面しています。前者は貸出の取引相手による問題(カウンターパーティリスク)であり、後者は市場全体のリスク(マーケットリスク)であり、これらのリスクは「無リスク金利」には含まれないため、この種の貸出金利も「無リスク金利」の基準とはなりません。

2.3. パブリックチェーンのPOS/POW利回り

POSでもPOWでも、チェーンの正常な運営を維持するためには、マイナーやバリデーターに一定の報酬を提供する必要があります。この部分の利回りには、パブリックチェーンのトークンの新発行(インセンティブ)が含まれており、すなわち「国家通貨」のインフレも関与しています。また、チェーン上の活動の活発さも関係しています。

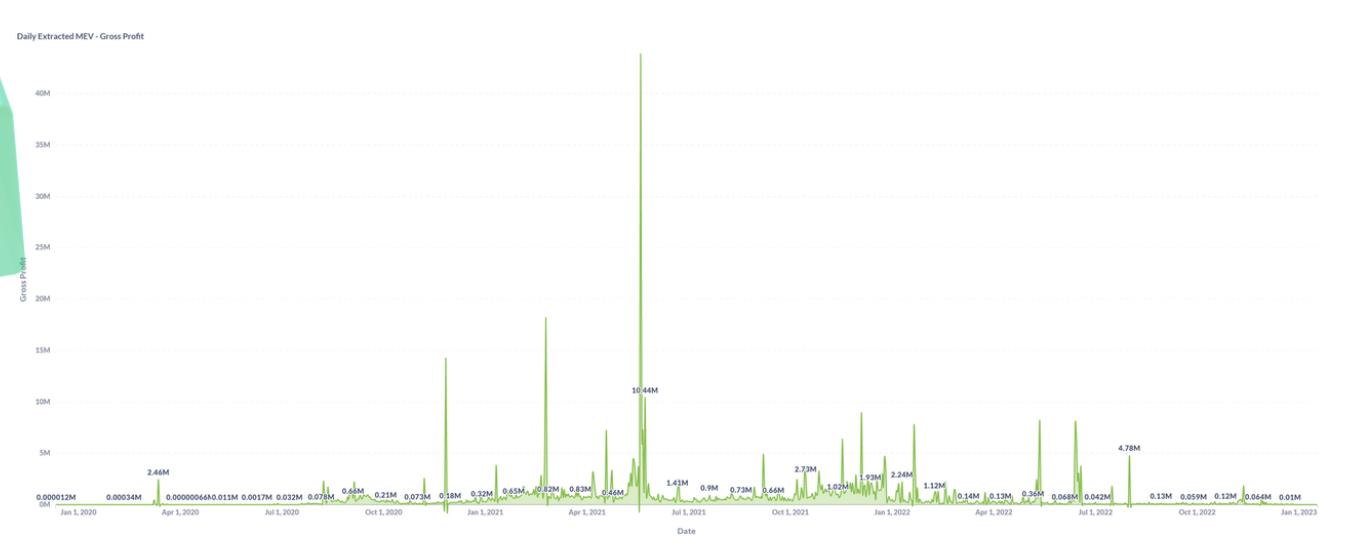

POSメカニズムの例を挙げると、MEVの主な源は、アービトラージ、清算、サンドイッチ攻撃であり、これらはチェーン上の活動の激しさと密接に関連しています。イーサリアムのMEVの日次利益からもわかるように、ブルマーケットではMEVが増え、ベアマーケットではMEVが相対的に減少します。

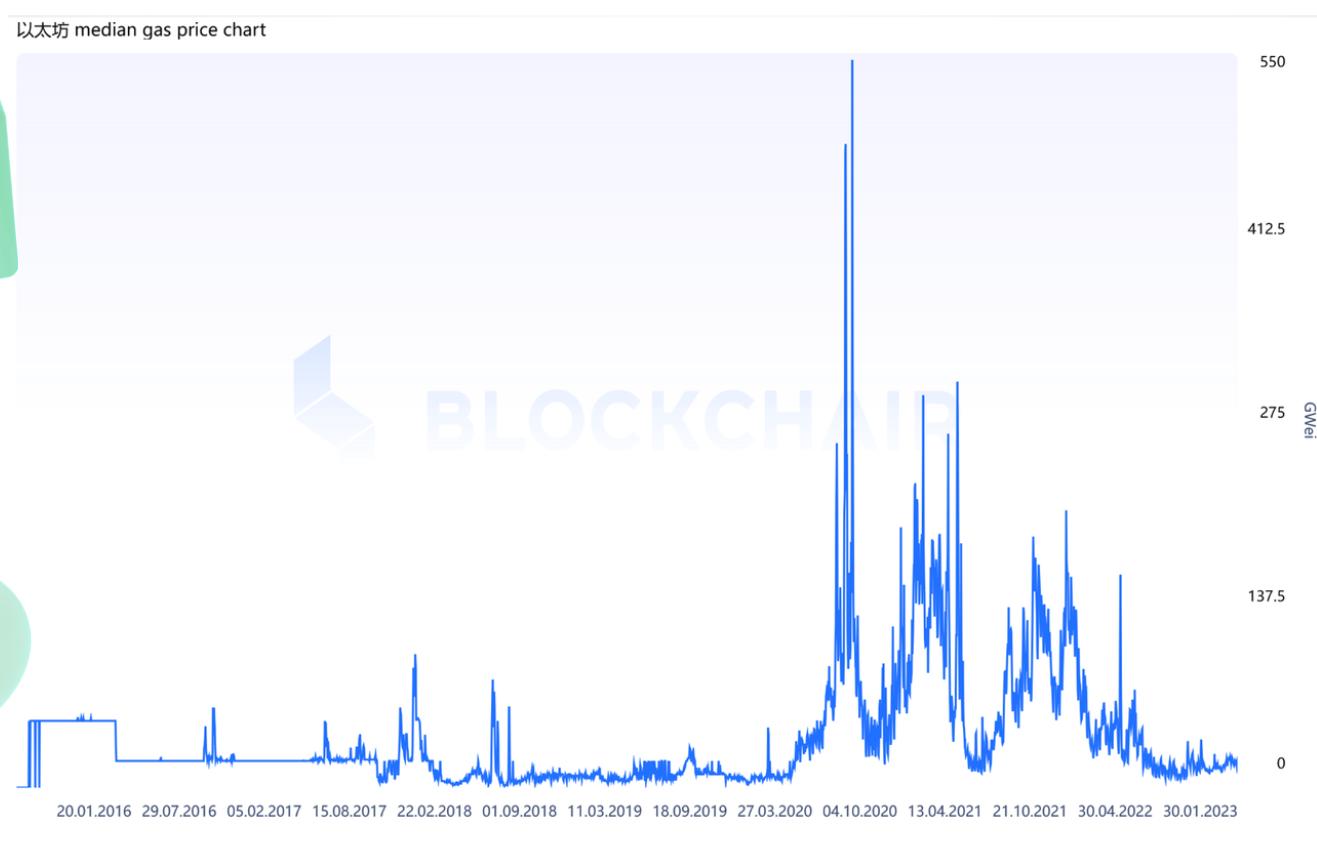

もう一つの関連指標であるチェーン上のガス料金も相応の特徴を示しています。

しかし、リスクの観点から見ると、POS利回りは本当に完全にリスクがないのでしょうか?そうではありません。

この利益を得るためには、ハードウェア、ソフトウェア(クライアント)、ネットワークリスクなどを負う必要がありますが、これらのリスクはパブリックチェーンを円滑に運営するために必ず冒さなければならないリスクです。また、POS利回りには潜在的なスラッシング罰金も含まれていますが、これもパブリックチェーンの運営において回避できないリスクです。

全体的に見て、マイナーやバリデーターが得る利益は、一方ではパブリックチェーンのトークンのインフレを含み、もう一方ではチェーン上の活発さからの利益を含んでいます。前の二つの金利水準よりも、POS利回りは「国家」ナラティブの下での「無リスク金利」により適合しています。

2.4. 他の通貨の金利を理解する

もしかしたら、友人の中には「私のチェーン上の多くの操作はUSDCのようなステーブルコインで実行されているが、なぜステーブルコインの金利を無リスク金利として使用できないのか?」という疑問を持つかもしれません。

まず第一に、USDCの金利はユーザーの貸出行動から生じており、これには潜在的なデフォルトリスクや期限リスクが含まれています。これらのリスクは主にユーザーのチェーン上の活動から生じており、取引相手の信用問題を含んでいます。これは「無リスク金利」が通貨供給量と経済成長の基本的な状況を反映するものであることとは一致しません。

次に、「国家」ナラティブの下では、パブリックチェーンのトークンがパブリックチェーンの本通貨と見なされ、他の通貨は「外国為替」と見なされるべきです。伝統的な国家とは異なり、一般的に国家は暴力機関の支持の下で自国通貨のみを使用して日常の生産活動を行いますが、暗号通貨市場には暴力機関や特定のメカニズムが存在せず、パブリックチェーンのトークンを支払い手段として使用することを強制するものはありません。したがって、パブリックチェーンは非常にオープンな「国家」のように見え、任意の通貨を支払い手段として受け入れます。したがって、ステーブルコインなどの他の非パブリックチェーン通貨は「外国為替」と見なされます。

3. POS利回りの基本的な使用

無リスク金利は「パブリックチェーン国家」の全体的な状況を観測する一つの視点であり、実質金利はエコシステムの成熟度を判断するのに役立ち、投資戦略にも一定の指導的意義を持ちます。

では、いくつかのパブリックチェーンのPOS利回りを見てみましょう。ここでは、TVLが1億ドル以上で、POS利回りがあり、持続的なインフレを持つパブリックチェーンプロジェクトを選びます。全体的に見て、現実世界に非常に似た状況を示しています:経済体が成熟するほど、経済体が提供する金利水準は相対的に低くなります。

次に、実質金利水準を観測します。経済体の実質金利水準は主に経済体の潜在成長率、人口構造、資産リターンの分化に関連しています。健全な経済体は正の実質金利を示します。したがって、パブリックチェーンの分野においては、「人口」に対応するものとしてアドレス数やアクティブアドレス数があり、「潜在成長率」に対応するものとして取引数、取引手数料、デプロイされた契約の成長率などがあります。

StakingRewardsは調整後の報酬利回り(adjusted reward)を示しており、ネットワーク供給によるインフレ(the inflation of network supply)を調整して計算されています。adjusted rewardは実質金利を代表するために使用できます。下の図からわかるように、大部分のパブリックチェーンプロジェクトはまだ成長傾向にあります。

POS利回りとTVLのランキングを簡単に観測することで、異なるパブリックチェーン投資戦略を展開するのに役立ちます。堅実な投資家にとっては、POS利回りが低く、実質POS利回りが正のパブリックチェーンプロジェクトを対象ライブラリとして探すべきです。攻撃的な投資にとっては、損益比が大きいプロジェクトがPOS利回りが高く、実質POS利回りが負のパブリックチェーンの中に存在するかもしれません。

パブリックチェーンの無リスク金利について議論した後、無リスク金利を市場の価格設定に使用したくなるのは自然なことです。金利水準に直接関連するのは貸出市場と債券市場です。貸出市場は皆さんにとって非常に馴染み深いですが、債券市場はずっと盛り上がりを欠いています。次回は、債券市場の現状と市場の将来の発展方向について議論します。

4. 参考文献

DeFi金利市場の機会を探る, Multicoin Capital

ファットプロトコル, USV

国のようにレイヤー1ブロックチェーンのトークンを評価する, Tascha Labs

暗号ネットワークは収益化可能な公共財である, Jake Brukhman

実質金利の決定要因, 欧州中央銀行