Bankless:上海のアップグレードは流動的なステーキングの熱潮を引き起こすかもしれません。どの参加者が際立つことができるのでしょうか?

誰がLidoの支配的地位を覆すことができるのか?

誰がLidoの支配的地位を覆すことができるのか?執筆:Ben Giove, Bankless

編纂:DeFi の道

もし DeFi のある部分が冷却期間中に特に盛り上がったとしたら、それは流動性ステーキング(Liquid Staking)市場です。利回りは全体的に低下しているかもしれませんが、イーサリアムの見通しには強気の信号が現れています。

誰かが Lido の支配を覆そうとしているのでしょうか?新興勢力は誰ですか?Lido の支配はイーサリアムの検閲制度に何を意味するのでしょうか?この記事では、これらの質問やその他の問題について探ります。

流動性ステーキングの未来

図文:Logan Craig

必ずどこかに牛市が存在します。

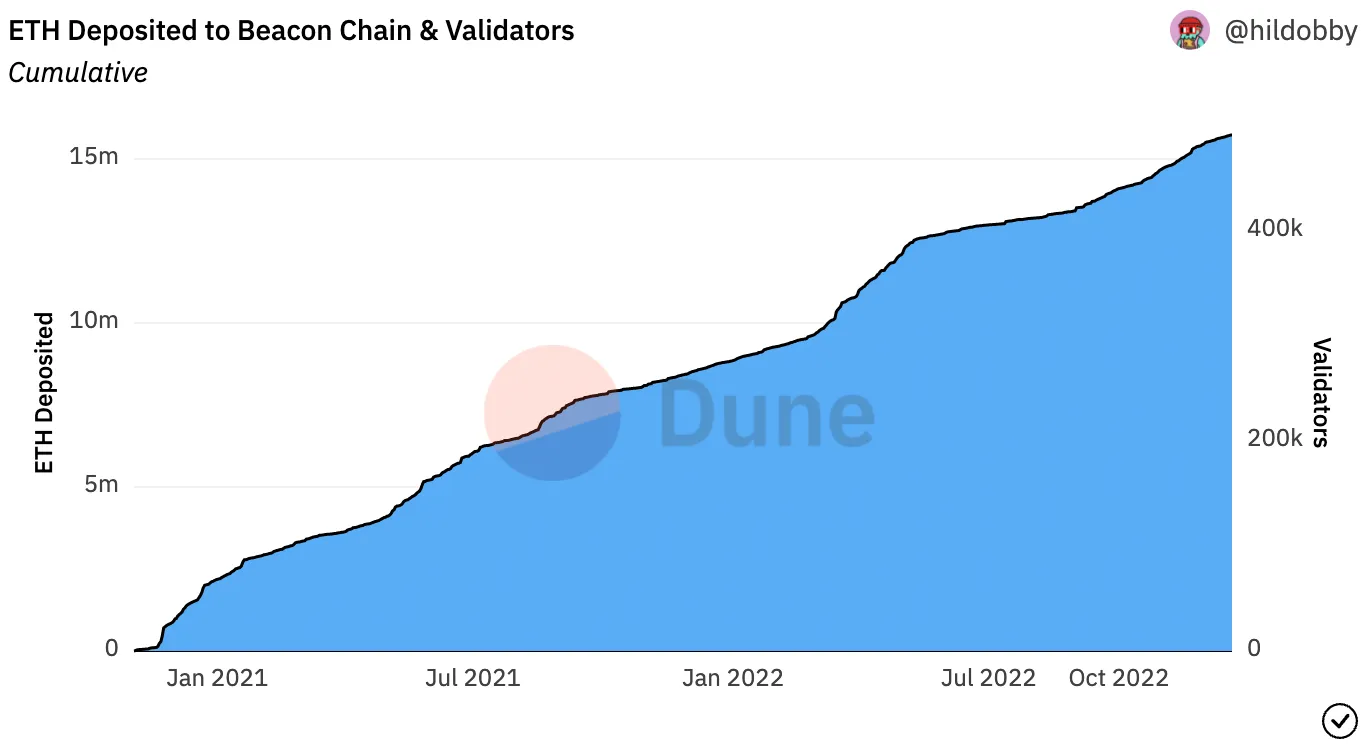

暗号通貨が厳しい熊市にあるかもしれませんが、イーサリアムのステーキングは長期的な成長の分野です。

2022年、ETH のステーキング量は 77.9% 増加し、その中で合併以降は 14.4% 増加しました。

ETH 信標チェーンの預金------出典:++Dune Analytics++

現在、1570 万以上の ETH がステーキングされています。この数字は大きく見えますが、総供給量の 13% に過ぎません。これは PoS ネットワークの平均ステーキング率である ++61%++ には遠く及びません。

その供給の高度な分散性により、ETH のステーキング率はこの平均レベルに達することはないかもしれませんが、いずれにせよ、イーサリアムのステーキングの物語は明らかにまだ初期段階にあります。

このステーキング率を加速させる主要な触媒の一つは、上海ネットワークのアップグレードであり、ユーザーが預金を引き出せるようにすることでステーキングリスクを低下させます。これにより、2023年3月から4月の予定実施日以降の数ヶ月間に数百万 ETH がステーキングされる可能性があります。

この熱潮から最も利益を得る可能性が高いのは、流動性ステーキングプロトコルです。これらのサービスは、信標チェーン(Beacon Chain)預金の 32.8% を占める最大のステーキング者グループを代表しています。

業界は流動性ステーキング派生商品(LSD)を発行することでステーキングの機会コストを排除し、明確な製品市場適合性を見出しました。LSD は、ステーキングされた ETH に対する債権を表す ERC-20 トークンであり、保有者は報酬を得ながら DeFi 内で資産を展開することができます。

LSD 発行者はステーキング報酬の一部を収入として得るため、彼らのビジネスモデルは ETH の価格とブロックスペースの需要に影響されます。これは、市場が回復し、チェーン上の活動が報われると、彼らの収入が新たなステーキングの参加とともに急増することを意味します。

これが疑問を引き起こします……誰がこのステーキング熱潮を最も活用できるのでしょうか?上海アップグレード後、ステーキングの競争ダイナミクスはどのように変化するのでしょうか?

以下でこれらの答えを見つけましょう:

流動性ステーキングの現状

Lido の支配は絶対的ですが……それはどれくらい続くのでしょうか?

ステーキングがどのように変化するか、そして誰が上海アップグレード後に市場シェアを占めるのかを深く探る前に、今日の流動性ステーキングの状況を見てみましょう。

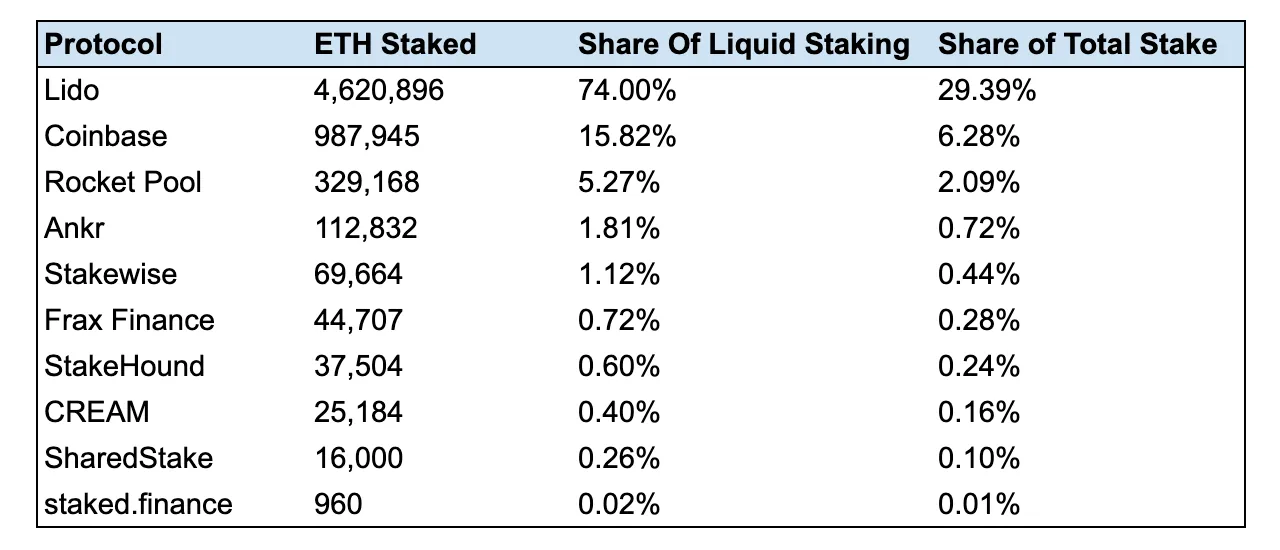

これまでのところ、流動性ステーキングは主に一つのプレイヤーによって支配されています:Lido。

stETH 発行者は信標チェーン上で最大のエンティティであり、市場シェアは 29.4% で、その中には 74.0% の流動性ステーキング者のシェアが含まれています。

Lido の支配的地位を促進する要因はいくつかあります。

このプロトコルは先発優位性を享受しており、2020年12月に大規模にローンチされた最初の LSD 発行者です。これにより、彼らは重要な競争優位性を築きました:深い流動性です。

上海アップグレードの時代の前に、流動性はステーキング者の最優先事項でした。なぜなら、LSD の二次市場はポジションを退出する唯一の手段だったからです。

stETH は間違いなく最も流動性の高い LSD であり、Curve、Balancer、Uniswap で数億の DEX 流動性を持っています。Lido は大規模なインセンティブプログラムを通じて stETH にこの深い流動性を構築することができました。2022年初頭から現在までに、同プロトコルは 2.08 億ドルのトークンインセンティブを費やしています。

これは stETH に非常に強力なネットワーク効果を構築するのに役立ちました。ユーザーは流動性の高い LSD を使用してステーキングを行いたいと考え、退出能力を最大化し、これにより Lido にさらなる流動性をもたらし、結果としてより多くの市場シェアを獲得します。

このネットワーク効果は、同プロトコルが独占企業になるとの推測を引き起こしましたが、後者は無許可の検証を実現しようと努力しています。しかし、多くの人が指摘するように、Lido は LDO 保有者が唯一のノードオペレーターを追加/削除できるため、イーサリアムの中央集権的な媒体である可能性があります。

しかし、これらの懸念はますます不要になる可能性が高く、合併後のステーキング競争が激化する中で、Lido の鎧にひびが入ってきています。

成長量は最大ですが、Lido の主要な LSD 発行者の中での成長率は「わずか」に第三位です。この期間中、stETH 発行者の市場シェアも縮小し、流動性は 3.4% 減少し、全体で 1.0% 減少しました。

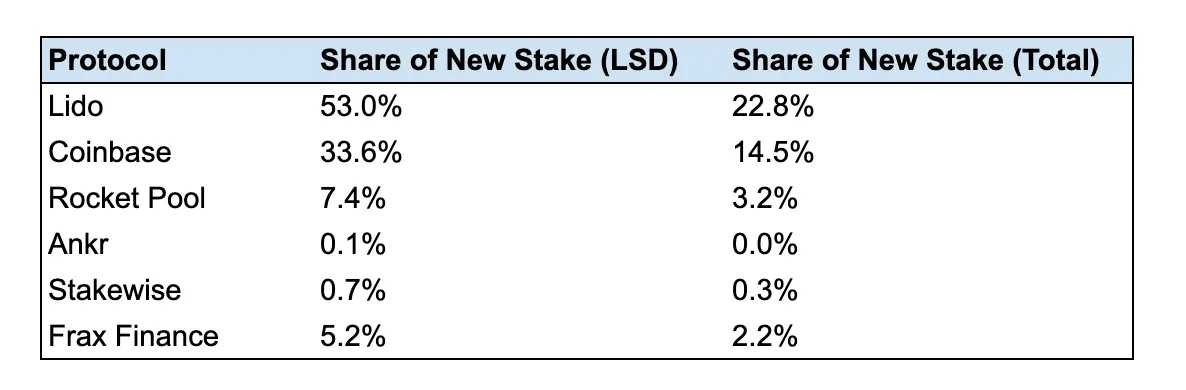

Lido の成長率が遅いのは予想されることであり、より大きなプロトコルと比較して、小さなプロトコルはより早く成長することが容易です。しかし、合併後に誰が新しいステーキング ETH 預金を引き付けているかを見てみると、同プロトコルの流動性ステーキングに対する支配が緩み始めている兆候が見られます。

出典:++Dune Analytics++

Lido は全てのステーキング ETH の 29.4% のシェアを持っていますが、合併後の預金の「わずか」22.8% を獲得しました。さらに、Lido は流動性ステーキングにおいて 74.0% の市場シェアを持っていますが、この期間中に Lido はこれらのプロトコルに 53.0% の預金を引き付けました。

ご覧の通り、この市場シェアの喪失は、主に Coinbase の cbETH の成長に起因しています。合併以降、この CEX が発行した LSD は流動性ステーキングのシェアの 33.6% を獲得しました。これは、既存のステーキングプールを cbETH に変換できるためかもしれません。アメリカ最大の CEX である Coinbase は、利用可能な資源が膨大であり、近い将来に競争力を維持する可能性が高いです。

要するに、Lido は明らかに依然としてリーダーです。しかし、増分ステーキングの多様化の増加は、市場が独占(Monopoly)よりも寡頭独占(Oligopoly)を好む可能性があることを示しています。

利益の商品化

流動性ステーキングの寡頭独占を助長する可能性のあるもう一つの要因は、利回りの商品化です。

なぜステーキングが合併するのかという一般的な議論の一つは、大規模な資金プールと専門の検証者が規模の経済を享受し、独自の MEV 戦略を実行できるためです。これにより、これらのエンティティは小規模なステーキング者に対してより高い利回りを生み出し、競争を排除し、カルテル化(Cartel)を引き起こす可能性があります。

これはある程度発生する可能性がありますが、長期的にはイーサリアムプロトコル層と開発者の技術的な変化があり、これによりステーキングの利回りが民主化され、個別のステーキング者や小規模なプロトコルが大規模な競合と比較して競争力のあるリターンを生み出すことが可能になります。

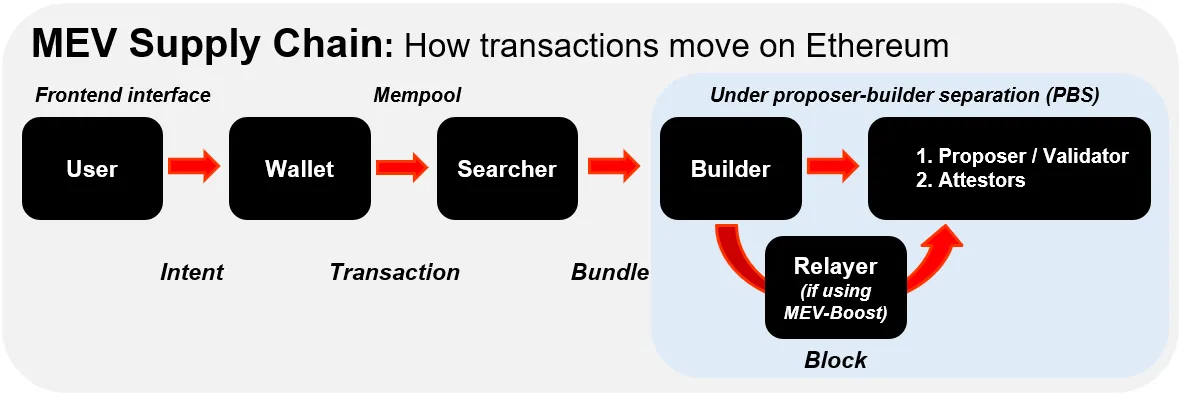

変化の一つは提案者-構築者分離(PBS)です。PBS は、ブロック生産とブロック検証を分離するために「ブロック構築者(Block Builder)」と呼ばれる新しい利害関係者を作成することを目的としています。ブロック構築者は、どの取引がブロックに含まれるかを決定するエンティティであり、これにより検証者は自分で取引を注文する必要がなく、最高の価値を持つブロックを提案する構築者を選択するだけで済みます。

複雑な MEV へのアクセスを民主化することで、これは利益の商品化における重要な追い風を表します。最終的にはプロトコルレベルで実現されますが、PBS は現在 MEV-Boost などのリレーターを通じて実現されています。

利益の商品化を促進する第二の要因は、分散型検証者技術(DVT)です。DVT は、検証者の鍵を複数の異なるノードに分散させるため、検証者のマルチシグ(multisig)のようなものです。これにより、故障点を民主化し、削減イベントのリスクを低下させることで、検証者の稼働時間と弾力性を向上させます。DVT は特に個別のステーキング者にとって価値があります。彼らは長期的なリターンに影響を与える可能性のあるメンテナンスの問題に直面しやすいためです。主要な DVT ソリューションには Obol と SSV があり、両者はテストネットで稼働しています。

PBS と DVT はまだ初期段階にありますが、全面的に実施されれば、大規模なステーキングプールの規模の経済を減少させ、流動性ステーキングプロバイダーのリターンを商品化するのに役立つはずです。

競争相手

上海会議後、流動性がそれほど重要でなくなり、利回りがますます商品化される可能性があるため、流動性ステーキングプロトコルは、預金者や検証者を引き付けるために製品で競争しなければならなくなります。

言い換えれば------プロトコルの設計と LSD 自体が実際に重要になり始めるということです。

LSD の成功に寄与する多くの製品特性があります:

ステーキング者の検証者選択

無許可検証

削減(Slashing)保護

LSD 資本効率

LSD 税効率

これを考慮に入れて、新しい競争環境から利益を得る準備ができているいくつかの非托管プロトコルを見てみましょう。

Rocket Pool

Rocket Pool は第二の流動性ステーキングプロバイダーであり、信標チェーン(Beacon Chain)と流動性ステーキング預金にそれぞれ 5.2% と 2.1% のシェアを持っています。このプロトコルの合併後の成長率は 24.2% で、全ての LSD 発行者の中で第二位を占め、総預金と流動性ステーキング預金のそれぞれ 3.2% と 7.4% を占めています。

Rocket Pool は高度に分散化されるように最適化されています。このプロトコルは無許可検証をサポートする最初のプロトコルであり、ノードオペレーターは 16 ETH の担保(検証者の ½)と、少なくとも 1.6 ETH の RPL 債券を提供するだけでネットワークを検証できます。

この過剰担保は rETH に内蔵の削減(Slashing)保護を生み出します。なぜなら、NO の債券が売却されてユーザーを削減イベントから保護するからです。この場合、検証者は PoS ルールから逸脱したことに対する罰として一部のステーキングを失います。

Rocket Pool は税効率にも恩恵を受けています。なぜなら、rETH は増価(Compound の cTokens のように)を通じてステーキング報酬を反映し、大量の課税イベントを生む rebase モデルを利用しないからです。

Rocket Pool の主な弱点は資金効率の低さです。資本効率は stETH と cbETH が支配的地位を占める重要な要因であり、各 LSD は基礎となる ETH 預金に対して 1:1 の比率で鋳造できます(ただし、これらの LSD は保険などの弱い削減緩和策に依存しています)。

LEB8 提案により、ノードオペレーターの担保要件が 8 ETH に引き下げられる予定ですが、これは依然として大きな障害であり、プロトコルがスケールアップする際に新しい検証者を引き付けるのが難しくなる可能性があります。

StakeWise

StakeWise は既存のステーキングプロトコルであり、重大な変革期にあります。

現在は二重トークンモデルを使用していますが、このプロトコルはすぐに StakeWise V3 を開始し、モジュラーアーキテクチャを採用し、ユーザーが独立した金庫でステーキングできるようになります。

V3 の設計は、Lido、Coinbase、Rocket Pool などの単一プロトコルと比較していくつかの明らかな利点があります。たとえば、ステーキング者が自分の検証者を選択できるようになります。

このプロトコルは、削減リスクをより良く隔離できるため、損失を単一の金庫に含めることが容易になります。また、過剰担保を通じてさらなる削減保護を提供します。なぜなら、ユーザーはプロトコル内の LSD のみを使用して osETH を鋳造でき、LSD は彼らのステーキングのごく一部を占めるからです。

これらの機能により、検証者は低資本要件で無許可にネットワークに参加でき、機関向けにホワイトリストを作成するなど、保険庫のカスタマイズ性が向上します。

StakeWise V3 は全体の世界秩序に対して破壊的な可能性があるように見えますが、実際には全く新しいプロトコルを立ち上げるため、巨大な実行リスクに直面しています。さらに、その設計は最終ユーザーにとってより多くの複雑性をもたらします。なぜなら、ステーキングを「流動化」することを選択したユーザーは、彼らの預金を代表する NFT を単純に保持するのではなく、清算を避けるために継続的に担保率を管理しなければならないからです。

Frax Finance

FRAX ステーブルコインの発行者として、Frax は Frax ETH を導入することで流動性ステーキングに拡大しました。このプロトコルの製品は野草のように成長し、44,707 ETH の預金を引き付け、LSD 市場の 0.7% のシェアを占めています。

Frax ETH は StakeWise V2 に似た設計を採用しており、ステーキング者に基礎 ETH 預金を表す frxETH と、ステーキング報酬を生み出す sfrxETH の二種類のトークンを発行します。このモデルは Frax ETH ステーキング者により高い資本効率を提供し、彼らが DeFi 内で多様な資産を展開して利益を得る機会を与えます。

その成長は否定できず、Curve 上の流動性を引き付けるために大量の CVX を保有していますが、Frax ETH はいくつかの障害に直面しており、これが長期的な市場シェアの獲得を難しくする可能性があります。

主な問題の一つは二重トークンモデルの非効率性です。これは流動性を分散させ、LSD 発行者のインセンティブコストを増加させます。さらに、現状では Frax ETH は高度に中央集権的であり、検証者は完全に Frax チームによって運営されていますが、これは将来的に変わる可能性があります。

その他の挑戦者:

Rocket Pool、StakeWise、Frax は、Lido と Coinbase の支配に挑戦しようとしている唯一の企業ではありません。

他にも、すぐに独自の製品を展開する多くのプロトコルがあります。これには以下が含まれます:

Swell:これは最初にモジュラーで隔離された金庫設計をテストネットに持ち込んだプロトコルです。

Alluvial:機関顧客を対象とした LSD 発行者です。

Tranchess:BSC ベースの流動性ステーキングプロトコルで、イーサリアムに拡大し、zk-proofs を取り入れることを希望しています。

もちろん、「部屋の中の象」(非常に明白でありながら無視され続けている事)である Binance を忘れてはなりません。暗号通貨最大の CEX は、2023 年に LSD を発表する可能性があります。その影響力と資源を考慮すると、彼らの LSD は大量の市場シェアを奪う可能性が高いです。

潮流は(ほとんどの)船を浮かせる

引き出しを可能にすることで、上海アップグレードは流動性ステーキングの熱潮を引き起こし、業界のダイナミクスを変えることが期待されています。

Lido が支配的地位を占めていますが、Coinbase などの CEX や Rocket Pool、StakeWise、Swell などの非托管プロトコルからの増大する挑戦に直面しています。これらのプロトコルは、強化された削減保護、無許可の検証、モジュラー設計、より高い税効率などの製品改善をもたらしています。

これらの新しい挑戦者の破壊的な設計は、彼らが上海アップグレード後の時代に Lido の市場シェアを奪い、より早い速度で成長することができることを意味します。

これらのソリューションの成功の可能性を高めるもう一つの要因は、PBS や DVT などのアップグレードと技術により、長期的にはステーキングプロバイダー間の利回りが商品化される可能性があることです。

これは Lido がその主導的地位を維持しないという意味ではありません。stETH の資本効率と流動性に基づくネットワーク効果、引き出しキューの混雑の可能性、さらには潜在的な混雑した引き出しキューは、Lido が市場リーダーとしての地位を放棄する可能性が低いことを意味します。

さらに、Frax、Coinbase、そしておそらく Binance などの他の資本が豊富な LSD 発行者と共に、彼らは流動性に基づくネットワーク効果を構築するために資源を活用できるはずです。たとえ彼らが製品での競争力が低くても。

要するに、流動性ステーキングは独占ではなく寡頭独占に向かっているようです。この場合、上海アップグレード後のステーキングの急増は、短期的および中期的に多くの「船」を活気づける上昇トレンドを表す可能性が高いです。

物事がどのように展開するかはまだ不明ですが、ステーキング者、検証者、投資家は、複数の LSD の世界に備える必要があることは明らかです。