AMMモデルの長期的な実現可能性とUniswapが未来の金融発展にどのように適応するかを深く探討する

AMMは基盤層プロトコルであり、アグリゲーター、ブローカー、ゲームアプリケーションなどがAMMを利用して流動性を得る。

AMMは基盤層プロトコルであり、アグリゲーター、ブローカー、ゲームアプリケーションなどがAMMを利用して流動性を得る。原文标题:《DeFi Thesis: Uniswap \& AMMs》

作者:Michael Nadeau

编译:東尋,DeFi の道

Uniswap は 1.65 億ドルの B ラウンド資金調達を完了しました。今週のレポートでは、自動マーケットメイカー(AMM)モデルの長期的な実現可能性と、Uniswap のような DeFi プロトコルが将来の金融の発展にどのように適応するかを検討しました。

カバーされるテーマ:

- AMM と Uniswap の概要

- Uniswap は独自のブロックチェーンを作成すべきか?

- MEV と注文フローの支払い

- 中央集権取引所の未来

- 規制

これらの新技術の全面的な採用に関しては、まだ非常に初期の段階にあります。物事がどのように進展するかを予測することは非常に難しいですが、構築を考えると、次のようになる可能性があります:

- ハードウェア(ASIC マイナー、GPU、コンピュータ / サーバー)

- ソフトウェア:基盤層のブロックチェーン(ビットコイン、イーサリアム、ソラナなど)

- 第 2 層のスケーリングソリューション(Lightning、Arbitrum、Optimism など)

- 第 1 層 / 第 2 層のブロックチェーンと TradFi システム間の橋または接続

- 技術スタック全体にわたるデータ / 計算層

- 消費者向けアプリケーション

現在、私たちはステップ 2-4 の間にいます。このレポートは、今日使用されているインフラストラクチャを包括的に理解し、私たちの進展の方向性を把握することを目的としています。採用率が増加するにつれて、今日の進展の方向性を明確にすることは、今後数年で非常に価値があるかもしれません。現在、多くの高品質なプロジェクトが構築中です。次のサイクルで、この分野が 10 倍成長することも驚くべきことではありません。この研究は、どの分野で価値を生み出すことができるか、そして私たちがどのように自分自身を位置づけるべきかを考える手助けをします。

自動マーケットメイカー(AMM)と Uniswap の概要

自動マーケットメイカー(分散型取引所とも呼ばれる)は、ブロックチェーン技術とスマートコントラクトを使用して有機的に双方向市場を形成します。

動作方法:インターネット接続があれば誰でも流動性提供者になれます。流動性提供者(LP)は、暗号資産を流動性プールに預け入れます。彼らはこれを行うことで、流動性をプロトコルに提供するための派生トークンまたは「流動性トークン」を受け取ります。

「流動性トークン」は、特定の流動性提供者がプールに対して行った貢献を表し、プール内の総流動性に対する割合を示します。トレーダーは流動性プールに入って取引を行います。彼らは流動性提供者に直接手数料を支払います(ほとんどのプールは 30 ベーシスポイント)。これはすべて流動性トークン(データに過ぎない)を使用して計算されます。流動性提供者 = 供給、トレーダー = 需要。トレーダーは流動性提供者に直接支払います。スマートコントラクト(コンピュータコードで書かれた if/then ステートメント)は仲介者として機能します。

簡単な例:あなたは 1 ETH(および 1 ETH の価値の USDC)を Uniswap の ETH/USDC 取引プールに預け入れます。単純化のために、あなたがプールの 10% を所有していると仮定します。トレーダーが来て ETH を USDC に交換すると、彼らはプールに 30 ベーシスポイントを支払います。30 ベーシスポイントが 1 ドルに相当すると仮定します。流動性の形でプロトコルにサービスを提供することで、あなたは 10 セントを得ることになります。あなたが望む限り、これを続けて受動的な収入を得ることができます。流動性を取り除きたいときは、流動性トークンをスマートコントラクトに返送できます。すると、スマートコントラクトはあなたの元の ETH と USDC の貢献 + あなたの % 手数料を直接あなたのウォレットに返します。

TradFi と比較して:TradFi では、トレーダーは手数料を支払う必要がありません。しかし、実際にはそうではありません。私たちは手数料を支払っていますが、それをどのように定量化するかはわかりません。あなたが Robinhood、TD Ameritrade、またはお気に入りのブローカーに取引を提出すると仮定します。Robinhood はあなたの注文を Citadel などのマーケットメーカーに送信します。Citadel はあなたの取引を実行します(流動性を提供します)。彼らはまた、あなたの取引の前に先行取引を行ったり、何らかの方法で情報を使用して迅速にアービトラージを行ったりします。

したがって、Uniswap と AMM モデルを比較すると、世界中の人々が Citadel の役割を果たしていることがわかります。つまり、マーケットメーカーの役割を果たしています。ただし、この場合、マーケットメーカーはあなたに先行することはありません(この考えを続けてください)。Uniswap は本質的に、商業モデルを参加したい人に再分配することでマーケットメーカーの独占を打破しています。現在、このプロトコルが生成する 100% の手数料は、流動性提供者またはマーケットメーカーに直接分配されます。

AMM は注文簿ではありません。ユーザーは Uniswap や他の AMM でトークンを交換します。たとえば、UNI を ETH に交換したり、UNI を ETH に交換したりします。Uniswap の手数料は、Coinbase などの集中型注文簿よりも低く、たとえば Coinbase では 100 ベーシスポイント(1%)です。Uniswap に対する追加の需要はトレーダーから来ており、彼らは各プール(および他のプール)内の ETH または UNI の量に基づいて、これらの資産が他の取引所での価格に対してどれだけの利益を得られるかを測定します。機会が生じると、アービトラージャーは流動性プール内でさまざまな資産を交換し、通貨ペア間の価格を他の中央集権および分散型取引所の上場価格と一致させます。

無常損失。これは、特定の状況下で流動性提供者が資産を保持する方が良い場合を指します。流動性プールに預け入れて手数料を得るよりも。深く掘り下げずに言えば、これはあなたが預けた資産の価格が大きく変動したときに生じる機会コストと考えることができます。言い換えれば、AMM で受動的に流動性を提供することは、完全にリスクがないわけではありません。

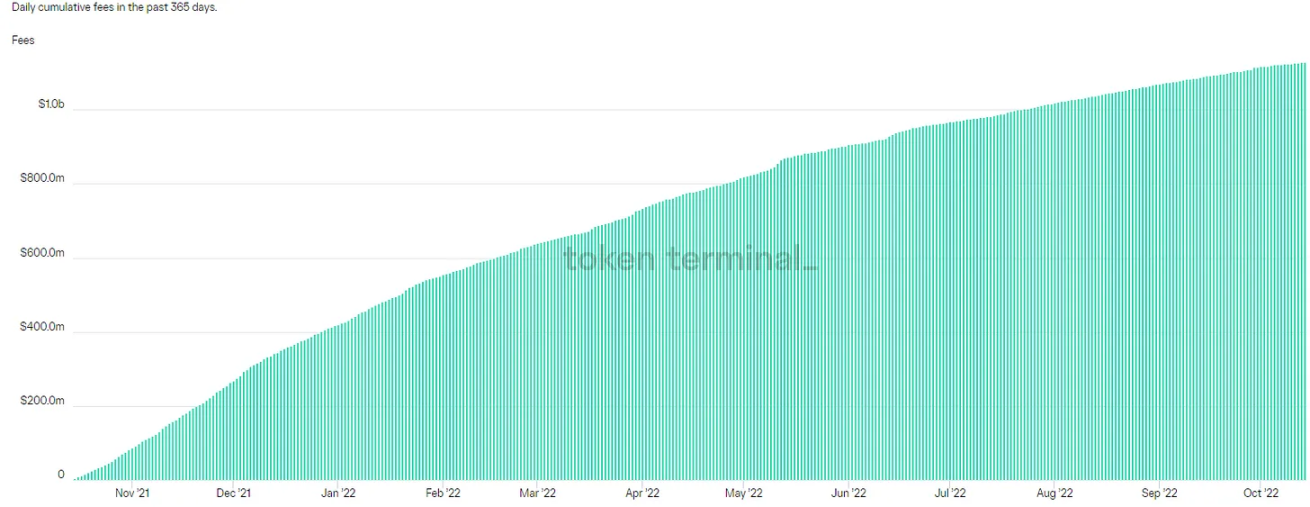

Uniswap の 365 日の収入 = 11 億ドル。

出典:Token Terminal

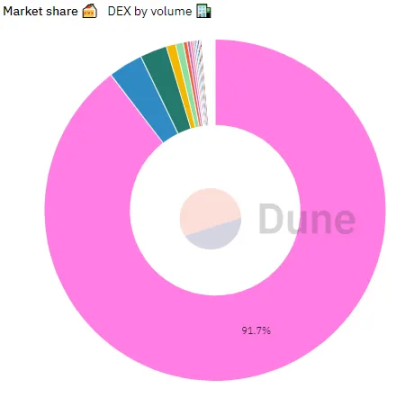

Uniswap の市場シェア

資料出典:Dune Analytics

Uniswap のコードはオープンソースであり、自由にフォークや複製が可能ですが、自動マーケットメイカー間の取引量では依然として主導的な地位を占めています。特に、彼らのシェアはベアマーケットの中でますます大きくなっています。

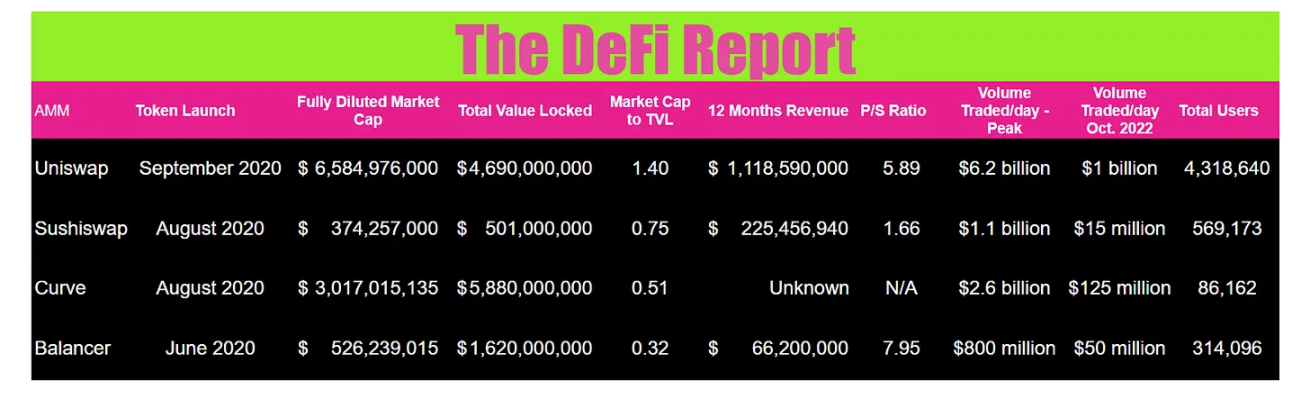

現在、Uniswap の平均取引量は約 10 億ドル / 日です。取引量は一日に 65 億ドルに急増し、今年の 5 月には総取引量が 1 兆ドルを超えました。以下は、他のいくつかのイーサリアム AMM との迅速な比較です。L1 チェーン上の代替 AMM も増加していますのでご注意ください。

データ:Coinmarketcap、Dappradar、Token Terminal、Dune Analytics

* ユーザー = 一定期間内の総数。Market Cap to TVL は完全希薄化された時価総額を使用しています。

この時点で、Uniswap は自動マーケットメイカーの戦いに勝つようです。私たちは DeFi の全面的な出現におけるべき論の兆候を見ています。本当に使用されているプロジェクトが本当に際立ち始めています。

しかし、Uniswap にはどのような予期しない課題があるのでしょうか?

MEV:最大抽出可能値

いくつかのアナリストは、Uniswap が独自のブロックチェーンまたは「アプリケーションチェーン」を立ち上げるべきだと提案しています。これは Cosmos や Polkadot 上で実現可能です。

しかし、なぜ Uniswap はそうするのでしょうか?

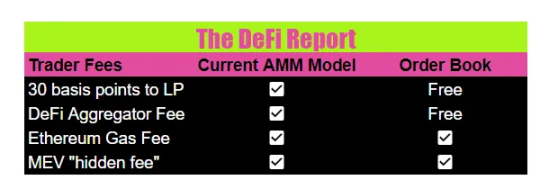

これを理解するためには、Uniswap 上での取引の運用メカニズムを深く理解する必要があります。現在、トレーダーが取引を処理する際、実際には 3 または 4 の支払いを行っています:

- DeFi アグリゲーター手数料は、MetaMask、Zapper、Matcha などを通じて行われる取引にのみ適用されます(これはすべての Uniswap 取引の約 80% を占めます)

- イーサリアムのガス代は取引検証者に支払われます

- MEV「隠れた手数料」はブロック構築者と検証者に支払われます

MEV または最大抽出可能価値 = ブロック構築者と検証者がメモリプール(取引がブロックに追加される前に行われる)内で取引を注文する際に抽出する価値------特定のアービトラージャーに有利な方法で。注目すべきは、MEV はあらゆる市場における新興現象であり、資産タイプや市場を超えた大量の取引は、取引の性質を理解し、情報から利益を得ることができる人々に大量の価値を生み出すだけです。これはイーサリアムや暗号通貨に特有のものではありません。

以下は、MEV の動作原理のいくつかの例です:

サンドイッチ攻撃:これは事前に実行される形式で、ボットがメモリプール内の取引を検出します。次に、彼らは先行取引を行い、後続の取引の価格を押し上げ、上昇した価格で売却します。これは本質的に、Citadel が伝統的金融分野で行っていることと同じで、完全に合法です。

異なる AMM でのアービトラージ:トークンは異なる AMM でわずかに異なる価格になることがあります。価格差が生じると、MEV ボットはある AMM で資産を購入し、別の AMM でそれらを販売します。もちろん、ブロック内で取引を並べ替えて最大の価値を抽出できることは非常に利益をもたらします。アービトラージャーは、価格の不一致が発生したときに、各取引所の価格を均衡させるのに役立つため、実際にはサービスを提供しています。

Uniswap への影響

ご覧のとおり、Uniswap プロトコルはその深い流動性により大量の価値を生み出しています。しかし、現在の Uniswap ユーザー(流動性提供者の分散集合)は、わずか 30 ベーシスポイントの手数料しか受け取っていません。残りの価値は基盤層のアグリゲーターやイーサリアムの検証者(MEV やそれらの検証者に賄賂を支払うものを含む)に流れます。この理由から、Uniswap が独自のブロックチェーンを立ち上げるべきだと考える人がいるようです。これにより、彼らは価値の全体的なチェーンを制御できるようになります。

しかし、そうすることの代償は何でしょうか?

DeFi プロトコルは流動性にとって死活問題です。Uniswap はイーサリアムの上に構築されているため、広範な流動性を持っています。Uniswap の流動性が減少すると、生成される手数料も減少し、取引のスリッページが増加します。これは彼らの全体的なビジネスモデルに脅威を与えることになります。

Uniswap は、現在イーサリアムから得ているデータとスマートコントラクトのインフラを構築する必要があります。これは、彼らが独自の検証者を必要とし、ゼロから立ち上げなければならないことを意味します。これは簡単なことではありません。

セキュリティ。Uniswap は現在、イーサリアムを利用して基盤層のセキュリティを実現しています。これは過小評価できません。独自のチェーンに移行し、ゼロからセキュリティを立ち上げることは非常に困難な作業です。

これらの理由から、Uniswap が独自のブロックチェーンを立ち上げることは意味がないと考えています。これにより、MEV と DeFi における注文フローの支払いの出現に戻ります……

注文フローの支払い(PFOF)

伝えられるところによると、大手伝統金融参加者は、新しい取引モデルに PFOF を DeFi に導入するためのソリューションを構築していると言われています。

このセクションでは、それがどのような形になる可能性があるか、そしてそれが Uniswap のような AMM に与える影響について説明します。特に、PFOF は現在の分散型流動性提供者モデルを破壊するのでしょうか?

上記で述べたように、MEV は本質的に、トレーダーが今日、軽率な取引実行と技術スタックのブロック構築層での賄賂によって生じるコストです。トレーダーはこれに対して代償を支払い、Uniswap の「LP」に手数料を支払っています。もし注文フローの支払いモデルが競争に加わった場合、MEV はどうなるのでしょうか?

注文フローの支払いを使用すると、取引(注文ブロック)を受け取る前に入札オークションを行って取引を埋めることができます。この取引所は注文フローを販売します------これは Robinhood や他のブローカーが現在、大手マーケットメーカーにその注文フローを販売している方法に似ています。これは、トレーダーが DeFi プロトコルを通じて注文フローを販売し、手数料を支払う必要がないことを意味します。このモデルは、私たちが伝統的金融で見たモデルに戻ることになります。注文フローの支払いを行う企業は、自分たちに有利な取引を注文し(彼らが MEV になる)、直接アグリゲーターや注文簿プロトコル(またはウォレット MetaMask)に小額の手数料を支払ってトラフィックを提供します。以下は手数料構造の変化です:

ここでの違いは、PFOF 企業が手数料を徴収し、それをトラフィックを提供するアグリゲーター / ウォレットと分けることです。彼らは分散型流動性提供者を切り離しました。市場が最も効率的でコスト効果の高いルートを求める場合、市場はこの方向に進む可能性があります。これは、Uniswap のモデルが他のタイプの再編成を受けないことを前提としています。採用率と取引量が増加するにつれて、LP 手数料も減少する可能性があります。

私たちは、PFOF モデルがマルチチェーンの未来において意味を持つと考えています。たとえば、ゲームは独自のアプリケーションチェーンを構築し、PFOF 企業は流動性需要が発生したときに流動性をさまざまな無関係なアプリ / エコシステムに誘導することができます。

最終的に、市場は最適なコストで最もフレンドリーな実行サービスを提供することを選択すると考えています。手数料、スリッページ、先行取引などがこれに影響を与えます。

注意:ビットコインなどのブロックチェーンには MEV はありません。ビットコインは単なる支払いネットワークと価値の保存です。したがって、異なる市場でトレーダーが利用できるアービトラージの機会はありません。

Uniswap + Genie

Uniswap は最近、NFT アグリゲーター Genie を買収しました。これはいくつかのことを示唆しています:

彼らは NFT 交換分野に拡大したいと考えています

彼らは新しい収益化の方法を検討しています。アグリゲーターを持つことで、Uniswap はトラフィックを制御できます

これにより、Uniswap が Zapper のような大規模アグリゲーター企業を買収することを検討している可能性があると信じています。これにより、彼らは市場をある程度制御し、流動性提供者を保護し、価値をそのネイティブトークン UNI に戻す能力を維持できるようになります。たとえば、Uniswap は LP 手数料モデルを維持し、アグリゲーターを通じて得た追加の手数料を資金庫に返還するか、トークン保有者に配布することができます。

もし Uniswap がその分散型流動性提供者モデルを維持できなければ、そのトークンは無価値になる可能性があります。なぜなら、LP(またはアグリゲーター)に支払われる手数料から一部を抽出できることが、今日トークンに価値を与える理由だからです。トークン保有者は将来の手数料の方法に投票できます。実際、Uniswap DAO は最近、プロトコル手数料を試験的に導入し、10% の LP をいくつかの選定プールのプロトコル資金庫に返還することを決定しました。もし Uniswap がその LP 手数料の 10% をプロトコルまたはトークン保有者に返還すると仮定すると、これは今日の年間収入の 1 億ドル以上、または 0.13 ドル / トークンの収益に相当します------これは現在のベアマーケットに基づいています。この記事を書いている時点で、Uniswap トークンの取引価格は 6.30 ドルであり、これは約 2.1% の利回りに相当します。

もし Uniswap が次のサイクルで流動性、数量、収入を 10 倍に増やすと考えるなら、私たちは約 1.3 ドル / トークン、または現在のトークン価格に基づく 21% の利回りを得ることになります。これは純粋に推測です。私たちはこれらのデータを提供することで、投資家が Uniswap を分析する際に潜在的なリスク / リターンをどのように評価するかの視点を提供することを目的としています。

私たちは、Zapper のようなアグリゲーターの買収が、Uniswap にとって新興の PFOF モデルでの突破口を提供し、LP を保護し、価値スタックの別の層を制御することを可能にすると考えています。最近の Genie の買収は、これがチームが検討している戦略の一部である可能性を示唆しています。

中央集権取引所

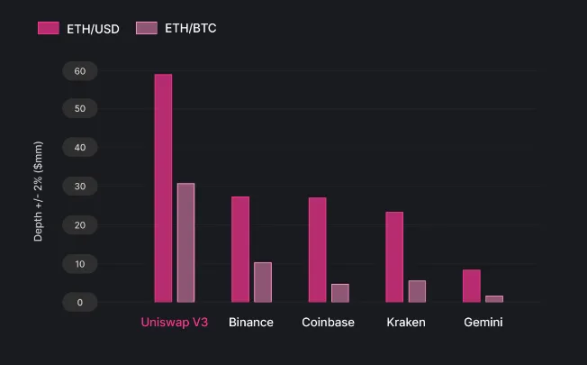

Coinbase、Binance、Kraken、Gemini などの大手中央集権取引所は、困難に直面する可能性があります。なぜなら、Uniswap は手数料が彼らよりも低いからです。以下は、2021 年 6 月から 2022 年 3 月のデータサンプリング期間における ETH/USD ペアと ETH/BTC ペアの取引量の比較です。

資料出典:Paradigm Capital

中央集権取引所は複数のビジネスラインを構築しています。Coinbase はステーキングビジネスに力を入れており、強力な機関向けのカストディビジネスラインを持っています。彼らは最近、ウォレットを推進し、NFT 市場を構築しています。上場企業として、Coinbase は機関がカストディと取引において信頼できる情報源となっています。Blackrock や Google との取引がその一例です。私たちは、今後数年で Coinbase の取引活動による収入シェアが減少し、その補助ビジネスラインが大幅に成長することを予測しています。

現在、Coinbase のような企業は開閉のインターチェンジを制御しています。しかし、これは将来保証されるものではありません。MetaMask は最近、金融テクノロジー企業 Sardine と提携し、銀行が直接 MetaMask ユーザーのウォレット / DeFi ブローカーに送金できるようにしました。これにより、Coinbase を切り離し、銀行から DeFi への直接的な橋を構築し、中央集権取引所を経由することなく行えるようになります。これにより、MetaMask はより直接的なトラフィックを得ることができます。

この分野は非常に初期の段階です。Coinbase や他の中央集権企業は、Uniswap のような AMM によって取引手数料の % を失う可能性がありますが、予見可能な未来において、上昇の波はすべての企業に利益をもたらす可能性があります。

規制

規制に関する簡単な説明。Uniswap や他の AMM は現在、規制を受けていません。Coinbase も同様です。注意すべきは、Coinbase が伝統的な銀行への開閉のインターチェンジに位置していることです。Coinbase アカウントを作成するには、KYC(顧客確認)を通過する必要があります。これは、法執行機関が彼らの取引所を通じて暗号通貨に出入りする人々を追跡できることを意味します。Uniswap はそうではありません。これは二つのことを意味します:1) Uniswap での違法活動を追跡することがより困難であること、2) 税務活動を追跡することがより困難であること。

今日、Uniswap に入るほとんどのユーザーは、Coinbase や他の中央集権取引所から始めて------DeFi で使用できる暗号通貨を購入する必要があります。Uniswap には KYC 提供者との直接的な開閉のインターチェンジはありません。

国会で提案された法案によれば、CFTC はほとんどの暗号通貨を規制するようです。中央集権取引所は彼らの監視の範囲に含まれます。DeFi プロトコルを使用する場合、予測される事態はさらに複雑になります。Uniswap は、直接プロトコルにアクセスするために KYC をそのウェブサイトインターフェースにインストールすることを余儀なくされる可能性があります。Uniswap 上のアグリゲーターにも同様のことが言えます。法執行機関は、違法行為や脱税を追跡する新しい方法を考案する可能性もあります。Uniswap 上のいくつかのプールが「許可制」とされ、他のプールは無許可のままであることも考えられます。

もちろん、Uniswap がブローカー / ディーラーライセンスを取得し、米国証券取引委員会(SEC)に登録し、すべての資産がトークン化される新しい金融システムの取引インフラストラクチャになる可能性を排除することもできません。

これはすべての推測です。しかし、Uniswap が最近、非常に強力なベンチャーキャピタル(VC)から 1.65 億ドルを調達したことを忘れないでください。このトピックに関するさらなる情報は、ブロックチェーン協会の政策責任者 Jake Chervinsky の見解が参考になります。

結論

私たちは DeFi プロトコルをインフラストラクチャと見なし、Uniswap をそのインフラストラクチャと見なしています。借入プロトコルに関する私たちの論文と同様に、AMM を基盤層プロトコルと見なしています。私たちは、アグリゲーター、ブローカー、ゲームアプリケーションなどが AMM を利用して流動性を得ると考えています。Robinhood のような伝統的な注文簿でさえ、いつか Uniswap を利用して流動性を得ることができるでしょう。

本レポートで述べた内容に基づき、中間ウェアアグリゲーターを買収することは Uniswap の最善の利益にかなう可能性があります。これにより、彼らは取引スタックの重要な層を制御できるようになります。最も重要なのは、彼らが完全に分散型の流動性提供者 / マーケットメーカー構造を維持できるようになることです。この場合、アグリゲーターは少額の手数料を徴収し(資金庫やトークン保有者に支払われる可能性があります)、Uniswap(および他の AMM)にスムーズなインターフェースを提供し、LP は基盤層でサービスを提供する手数料を受け取り続けます。

同時に、Flashbots は取引技術スタックのブロック構築層の軽率な実行問題を解決し、ネットワークを可能な限り分散化された状態に保つことを目指しています。

無常損失のため、Uniswap 上でシンプルで受動的な流動性提供者として利益を得ることがますます難しくなっています。時間が経つにつれて、より大きな参加者が参入し、ますます大きなシェアを占めることが予想されます。流動性提供は制度化される可能性があります。

私たちはまた、Uniswap の上に構築された注文簿モデルを見る可能性もあります。時間が経つにつれて、Uniswap チームにとって道はより明確になるでしょう。

しかし、疑いなく言えることは、あらゆる DeFi プロトコルにとって最も重要な指標は流動性であり、Uniswap は今日の王者であるということです。