歴史を鏡として:ブロックチェーン分野の10年の変遷を振り返る

暗号業界は十年の浮き沈みを経て、思想的基盤から基盤技術、さらには応用基盤の整備と構築に至りました。私たちはブロックチェーンの全面的な応用が爆発する前夜にいると信じています。

暗号業界は十年の浮き沈みを経て、思想的基盤から基盤技術、さらには応用基盤の整備と構築に至りました。私たちはブロックチェーンの全面的な応用が爆発する前夜にいると信じています。原文标题:《歴史を鏡として興亡を知る:ブロックチェーンの競技場の変遷のメロディの振り返りと展望》

著者:Frank Fan @Arcane Labs、Don @Arcane Labs

編集:Charles @Arcane Labs

あらゆる事物の革新と発展は、先人の基盤と問題の上での反復作業なしには成り立ちません。

「ブロックチェーン」という言葉は、ビットコインのホワイトペーパーが2009年に誕生して以来、13年の歳月を経てきました。無名の名詞から誰もが知る業界へと変貌し、無数の繁栄したエコシステムと競技場を生み出しました。数回の牛市と熊市の変化を経て、業界は無から有へと成長し、多くの初期プレイヤーが各競技場に集中し、その中で巨額の富を得ました。この数年間の業界の各競技場の変化を振り返ると、そこに隠された法則を見出すことができます。

まず、広く知られているように、ブロックチェーン業界は周期的な行動が特に顕著な業界です。牛市の周期では、業界は極度に繁栄し、泡沫を生み出します。一方、熊市の周期では、業界は非常に冷え込み、急速に清算されます。時間的には、ビットコインの半減期を時間の節目として、大量の資金が狂ったように流入し、または退場して損切りする中で、4年ごとの牛市と熊市の周期が形成されるという業界の法則が見られます。

そして、各周期の中で、ビットコインの半減期という不変の物語の他にも、各周期には業界の発展の主軸となる独特の変化があることがわかります。

例えば、私たちが以前に経験した三回の周期:

第一次は、ビットコインを先頭にした非中央集権的商品通貨の価値発見;

第二次は、単純な非中央集権的通貨から非中央集権的スマートコントラクトプラットフォームへの価値発見;

第三次は、ユーザーがチェーン上の行動と非中央集権的基盤アプリケーションにシフトする価値発見。

1. ブロックチェーン業界が経験した最初の三回の周期

1.1 非中央集権的商品通貨の啓蒙段階(2010-2013)

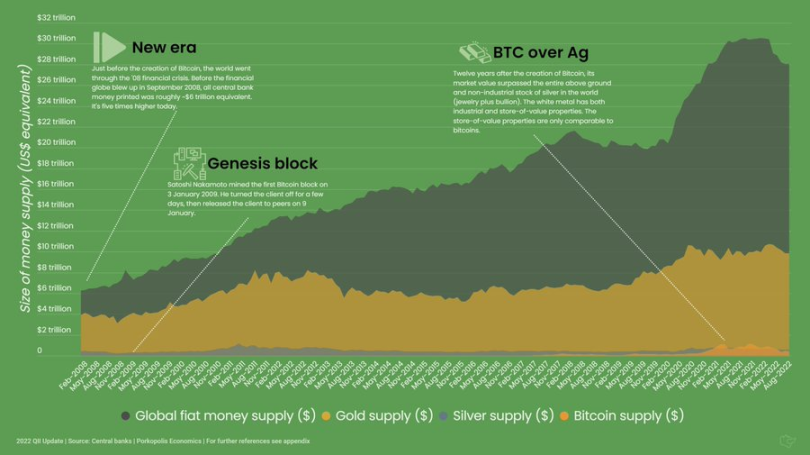

歴史を振り返ると、第一次暗号周期において、ビットコインは業界の開祖として、その匿名性、非中央集権性、固定総量の希少性により、徐々に人々の視野に入るようになりました。その国境を越えた送金、デジタルゴールドの物語の価値も徐々に多くの人に認められるようになりました。「ビット金、ライト銀」は当時の非中央集権的商品通貨の啓蒙段階を最もよく表現しています。

2008年の金融危機に起因して、人々は伝統的金融に対する信頼の亀裂が生じました。初期の暗号通貨市場の参加者は、ハードコアなギークに偏っており、資本が広く暗号通貨市場に関与している現在と比べて、初期段階の市場参加者は非中央集権の程度に対する要求と信仰が非常に高かったのです。

この段階は、主に非中央集権的思想の啓蒙段階に過ぎません。

1.2 スマートコントラクトプラットフォームの萌芽段階(2014-2017)

第二次暗号周期では、主に初のトークン発行時代におけるイーサリアムを代表とするブロックチェーンスマートコントラクトプラットフォームの価値発見が行われました。イーサリアムは誕生からその資金調達価値が初めて発見され、その後、EOS、Tron、ADAなどの多くの「イーサリアムキラー」が続きました。この段階は「ブロックチェーン」という言葉の概念が主導する荒野の時代であり、少数のブロックチェーンスマートコントラクトプラットフォームの本通貨には合意価値がありましたが、プラットフォーム上には極めて少数のアプリケーションしか存在せず、アプリケーションのトークン価値は基本的に認められず、ユーザーは獲得したアプリケーショントークンをすぐにプラットフォームの本通貨に交換していました。また、各チェーン上の活動は非常に冷淡で、大多数のユーザーは依然として中央集権的取引所で「コイン取引」を行うことが主な活動でした。殺人級のDappを探すことが、当時多くのブロックチェーン業界の参加者が様々な業界会議で最も多く言及したテーマでした。

この段階こそが、真にブロックチェーンという概念が歴史の舞台に登場し始めた萌芽段階です。

1.3 DAppアプリケーションの基礎段階(2018-2021)

第三次暗号周期は、私たちにとって最も最近のものでした。この周期で市場で最も顕著な変化は、チェーン上のエコシステムとユーザーのチェーン上での活動が明らかに繁栄したことです。最も直感的な感触は、多くの取引ユーザーが、彼らが知らないトークンについて言及する際、もはやどの中央集権的取引所で取引できるかを尋ねるのではなく、そのトークンのチェーン上のコントラクトアドレスを尋ねるようになったことです。今聞くと当たり前のことですが、前の周期では想像もできないことでした。

これは、この周期において、チェーン上のいくつかの非中央集権的基盤アプリケーションが整備され始めたことに起因しています。皆が知っているDeFiサマーから始まり、AMM自動化マーケットメーカー機構と流動性マイニングという二大武器が、DeFiのチェーン上の繁栄の時代を完全に開きました。その後の物語は皆さんも覚えているでしょう。21年の一年間、DeFi、NFT、GameFiなどのチェーン上のアプリケーションが次々と牛市のホットトピックになりました。また、Doge、Shibaなどが引き起こした短期間のミーム熱潮や、Dydx、ENSなどのエアドロップがもたらした富の効果も、この周期のチェーン上の活動の繁栄を促進する重要な推進力となりました。

この段階では、チェーン上のDeFi基盤インフラはほぼ完成しており、取引流通、貸付などの製品には関連するリーダーが誕生しています。DAOは現在、思想の萌芽段階にあり、製品はまだ成熟していません。一方、NFTはDeFiとDAOの間に位置し、PFPアバターという比較的成熟した成功パスを探求していますが、さらなる成功シーンを拡大する必要があります。これは、かつて「ブロックチェーンアプリケーションの三本柱」と呼ばれた現状です。

現在、この周期のチェーン上のアプリケーションは瓶頸期に達しており、後のほとんどの関連アプリケーションは前人の基盤の上で微革新と補完を行っており、同質化が非常に深刻です。また、この暗号周期の後期には、市場資金の投機のホットスポットが、メタバースやWeb 3.0などのより壮大な物語の概念に傾き始めており、これは典型的な製品の端の革新がすでに疲弊している兆候です。もちろん、私たちは現在もブロックチェーン業界の初期段階にあり、人の成長状況に例えるなら、現在はまさに青春期の段階です。すべてがまだ基盤を築いている段階であり、さまざまな細分化されたパスが始まったばかりです。

この段階は、将来のより多様なDAppアプリケーションのための堅固な基盤を築きました。また、この周期の中で「競技場」という言葉が実質的な意味を持ち始めました。

2. ブロックチェーンアプリケーションの全面的な爆発の初級段階

次の周期は、ブロックチェーンの全面的な応用化の初歩的な価値発見になるでしょう。

アプリケーションの全面的な発展は、ブロックチェーン業界をより主流化させ、業界に指数関数的なユーザー成長をもたらすためには、絶えず主流化する必要があります。現在のマクロ経済の下落、インターネット業界の人口ボーナスの消失という背景の中で、Web3.0というブロックチェーン業界の新しい代名詞の流行に伴い、業界は新旧の資本から前例のない注目を集めています。また、この周期で既に蓄積された一部のパブリックチェーンプラットフォーム、新たに資本集約型の新しいパブリックチェーン、イーサリアムのマージ後のロールアップやダンクシャーディングなどの物語は、資本の促進と技術の蓄積により、将来のブロックチェーンの大規模な応用の兆しを見せています。

業界がさらに主流化に向かうためには、以下の三つの側面から強化する必要があります:

a. より強力な拡張性を持つブロックチェーンの基盤技術とプラットフォームを構築し、より複雑なブロックチェーンアプリケーションを処理・運用すること

b. 暗号業界により適合した規制およびコンプライアンス政策が、より多くの主流資本と資金をもたらすこと

c. 新人が暗号業界に入るためのハードルをさらに下げ、入口製品の体験を最適化し、より多くの主流ユーザーを引き込むこと

もちろん、ローマも一日にして成らず、これまでの周期の業界の物語の爆発を振り返ると、いくつかの次元を中心に螺旋的に進化してきました。

2.1 製品と概念

優れたヒット製品は、対応する競技場の爆発の前提条件であり、製品が示す急速な成長データ自体が最良の物語です。例えば、UniswapやCompoundはDeFiにおいて、チェーン上のTVLを急速に1桁増加させました;Axie InfinityはGameFiにおいて、短期間でその収益がWeb 2のトップモバイルゲーム「王者の栄光」を超えました;SandboxやDecentralandはメタバースにおいて;CryptoPunkやBored Ape Yacht ClubはNFTにおいてなどです。反対に、多くの競技場がまだ爆発していない主な理由は、その競技場にヒット製品や市場で検証された製品がまだ存在しないからです。もちろん、牛市では流動性が氾濫し、多くの未成熟な概念も次々と投機されますが、概念の投機は、実際にはより多くの人々を製品の開発に引き込む助けにもなります。最終的には、大波が砂を洗い流し、より優れた製品が残ります。

そして、真にパラダイム革新と呼べる製品は、現在のところ各周期において一つだけです。第一次周期のビットコイン、第二次周期のイーサリアム、そしてこの周期のUniswapです。

2.2 アプリケーションと基盤インフラ

アプリケーションの発展と基盤インフラの発展は、必ず適合し相互に成就するものです。アプリケーションの発展は、基盤インフラ技術に基づいて構築され、一定のサービス保障を提供するミドルウェアの不断の最適化なしには成り立ちません。一方、基盤インフラの発展は、その上に構築されたアプリケーションの繁栄に依存しています。例えば、DeFiの急速な発展とDeFi資金の安全性のニーズは、イーサリアムがパブリックチェーンNo.1の地位を確立することを助け、ChainLinkやThe Graphなどのミドルウェアやツールが爆発的な成長を遂げました。また、GameFiのようなアプリケーションは、手数料が低く、取引処理速度が速いBSC、Avalanche、Solanaなどの新しいパブリックチェーン上に構築されるのがより適しています。現在のアプリケーションはまだ比較的単純なロジックのものが多く、新しい周期では、より複雑なロジックを処理できるアプリケーションや、それに適合する基盤インフラが誕生することを信じています。

2.3 発行と流通

Web 3とWeb 2の最大の違いは、実際にはトークン(資産と情報の本質的な違い)です。トークンの発行流通、経済モデルは、すべてのWeb 3起業家が避けられない問題です。この数年間の業界の発展の過程で、トークンの発行と流通の方法も常に変化してきました。発行の観点から見ると、最初期のPOW/POSなどのコンセンサスアルゴリズムによるマイニングから、後のICO、IEOなどの資金調達発行、さらにこの周期のDeFi流動性マイニングやGameFiの金採掘、さまざまな公募プラットフォームのIDOやエアドロップによるトークン発行の流行に至るまで、ますます多くのベンチャーキャピタルが参入し、現在のプロジェクトのトークン発行と会社の複数回の資金調達、再IPO上場の発行はほぼ疑いの余地がありません。トークンの発行方法は多様化の状態を呈しています。

流通の面では、最初は分散型のOTC場外取引モデルから、集中型の中央集権的取引所によるマッチング取引流通、現在の分散型取引所に至るまで、取引モデルも中央集権的なオーダーブック取引と分散型AMMの二つの主流に沈殿しています。

業界のトークン発行と流通モデルの最終的な形態がどうなるかはまだ不明です。しかし、発行と流通は資産の最も基本的な二つの需要属性であり、トークンの発行と流通モデルの変化は、業界に巨大な変化を引き起こし、巨額の富の効果を生むことができます。次の周期でも、この次元での業界の革新を引き続き見ることができることを期待しています。

ブロックチェーンの全面的な応用化の初歩的な価値発見は、いくつかの可能なトレンドを示唆しています:次の周期では、まず、業界の変化の程度と法則がより複雑になり、かつてこの業界で規則と見なされていたものが破られる可能性が高いです。二次市場では、多くのチェーン上のデータを「舟を刻む」投資家がすでにそのことを体験していると信じています。次に、製品と技術の革新と成熟に必要な蓄積時間は、以前よりも長くなる可能性があります。したがって、業界の同僚には、長期的なビルディングの思想準備と十分な資金の蓄えをしっかりと整えておくことをお勧めします。

3. 業界のホットな競技場の予測と判断

3.1 ロールアップおよびその他の拡張ソリューション

ブロックチェーンの拡張に関しては、多くの技術的なソリューションとチームが常にビルドを行っています。以前は単独でコンセンサスアルゴリズムの改善から、L1のシャーディングソリューション、現在のL1、L2、L3の階層設計に至るまで、現在最も主流な階層ソリューションはロールアップです。2020年末に、V神が「ロールアップを中心としたイーサリアムのロードマップ」という記事を発表し、2022年のETH上海サミットで再びロールアップルートの発展地位を確認しました。ダンクシャーディングなどの技術もロールアップのために特別に準備されています。現在、ロールアップはオプティミスティックロールアップとZKロールアップに分かれています。

オプティミスティックロールアップはEVMとの互換性が比較的高く、汎用的なコントラクトをサポートしますが、ネットワークからの退出時間が長いです。オプティミスティックロールアップの代表プロジェクトであるArbitrumとOptimismは、そのエコシステムがすでにかなり良好に構築されており、多くのプロジェクトも存在しています。また、その退出特性により、多くの第三者のクロスチェーンブリッジが良好な市場を持っています。

一方、ゼロ知識証明技術は、一次市場において現在資本が争って投資している競技場です。技術的な観点から見ると、ZKは検証技術であり、証明者が証明自体以外の情報を開示しない前提のもとで、検証者はその証明が有効であることを確認できます。ZK技術はもともとプライバシーに使用されていましたが、近年は拡張に使用され始めています。

ZKロールアップはオプティミスティックロールアップよりもネットワークからの退出がはるかに速いですが、EVMとの互換性や汎用コントラクトのサポートに関しては相対的に劣っています。そのため、現在の代表プロジェクトであるZkSyncやStarkWareなどはまだ準備段階にあります。

性能面ではZKロールアップがオプティミスティックロールアップよりも若干高く、エコシステムの移行難易度ではオプティミスティックロールアップがZKロールアップよりも容易です。これにより、V神は短期的にはオプティミスティックロールアップを好み、長期的にはZKロールアップのパフォーマンスに注目していると公言しています。

実際、どのような拡張方式のプラットフォームであれ、その最終的な目的は、ユーザーや開発者により良い体験を提供し、その上に繁栄したエコシステムを構築することです。拡張の争いはまだ終わっておらず、これが私が次の周期をブロックチェーンアプリケーションの全面的な爆発の初級段階と定義する理由です。私たちは、ロールアップを先頭にした次世代の拡張ソリューションが多様化の格局を呈し、多様な基盤インフラがアプリケーションとエコシステムの百花繚乱を促進することを期待しています。

注目すべきは、新しい拡張ソリューションやアーキテクチャに基づいて、どのような異なるネイティブアプリケーションが生まれるか、特にデリバティブやゲーム分野においてです。例えば、Arbitrum Novaなどの専用チェーンです。

3.2 DID

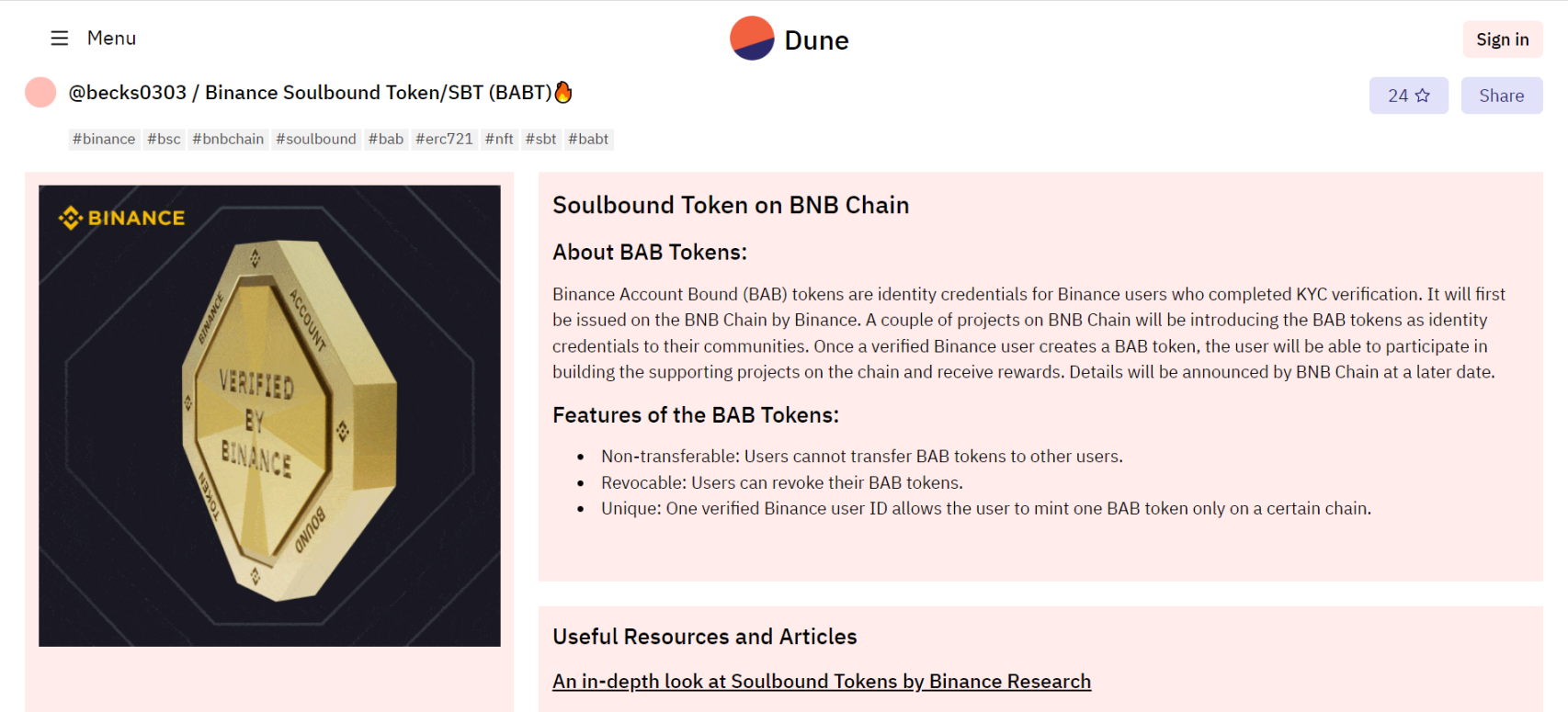

DID、すなわち非中央集権的なデジタルアイデンティティ。この概念は実際に提案されてからかなりの時間が経ちましたが、今年V神がSBT(ソウルバウンドトークン)の概念を提唱し、バイナンスも「ソウルバウンドトークン」BABを発表しました。この二つの事象は、再びDIDという概念を市場の注目の高潮に押し上げました。

その特性については繰り返しませんが、単純に物語と実用性の観点から見ると、将来的に成熟し広く使用されるDID製品は、業界がより主流化するために必要な基盤インフラとなる可能性があります。

非中央集権的なソーシャルネットワークの構築、チェーン上のKYC、チェーン上の信用システム、無担保貸付、規制要件に適合することなど、DIDと奇妙な火花を散らす可能性があります。

DID製品において、Web 2のKYCソリューションと体験をそのままWeb 3に持ち込むことは絶対に不可能です。プロジェクト側は、ユーザーとのチェーン上のインタラクション行動などのデータの有機的な結合にもっと注目する必要があります。具体的なニーズを通じて、ユーザーを捕らえることが重要です。

3.3 GameFi

GameFiは昨年の下半期において非常に熱い競技場でした。しかし、好景気は長続きせず、個人投資家の狂乱に伴い、チェーンゲームもこの牛市の最後のバトンとなりました。現在、ゲーム競技場への投資は機関投資の中で最も議論の余地のある競技場となっています。振り返ってみると、現在皆が知っているように、GameFi 1.0は実際にはゲームの外見を持つDeFiマイニング、さらにはポンジスキームでした。GameFiというゲームの外衣のため、多くはギルドの形で参加しており(マイニングプールと理解できます)、多くの非Web 3に精通していない人々にとって、GameFiはDeFiよりも参加のハードルが実際には低いのです。ただ資金をそのギルドに預けるだけで済みます。しかし、実際には、預託代理人と投資者の間に存在する利益相反が、多くのGameFiユーザーを傷つけています。

ゲーム業界にとって、ゲームの本質は「面白い」ことです。この「面白さ」は、美しいグラフィックだけでなく、複雑なゲームプレイの設計や面白いゲームモード、探索を引き起こすゲームの背景ストーリーなどを通じて、徐々にゲームプレイヤーを夢中にさせることに関わっています。これは多くのゲーム理論や心理学の手法に関連しています。

昨年のすべてのチェーンゲームは確かに面白くなく、高額な金採掘のリターンでプレイヤーを引き付けるだけでした。特にチェーンゲームの熱潮の後期には、参加者は単に誰のリターン周期が短いかを競う状況にまで至りました。コイン価格が支えきれなくなり、収益が減少し、収入が微薄になると、チェーンゲームの参加者はもはや「夢中」になることはできません。

これは単に特定のプロジェクトの問題ではなく、全体として現在のWeb2ユーザーとWeb3ユーザーのニーズと体験の断絶の問題です。Web3ユーザーは高額な資金リターンを追求し、Web2ユーザーはエンターテインメントのニーズを追求しています。この二つのグループは完全に交わらないわけではなく、Web3には多くのゲーム好きがいますし、Web2ユーザーにも同様にお金を稼ぎたいニーズがあります。これらのニーズは、単に美しいゲームを制作し、その上にトークンを載せるだけでは満たされません。本質的には、異なる性質のユーザーに対して異なる戦略を策定し、あるポイントから突破し、有機的に結合する必要があります。

原点に戻ると、私たちがブロックチェーンゲームの価値を認識するのは、それがゲーム資産の所有権の問題を解決できるからであり、ユーザーの資産を自分の手に握ることができるからです。次に、トークンを通じてガバナンスに参加できることで、ゲームの公式が一方的に決定することがなくなります。これらは、プレイヤーに認められた後にブロックチェーンが提供できる価値です。現在のWeb 2ユーザーのブロックチェーンの使用程度から見ると、この意味でのチェーン改造はまだ少し早いです。したがって、Web 3ネイティブのゲームを作ることは特に重要です。昨年の状況は、初期のインセンティブが第一次の極端化に向かう必然的な段階でもありました。

次の段階は、ゲーム資産を形成する段階、すなわちNFTになる可能性があります。NFTはゲームの特性に最も適しており、消費型の特徴を持っています。GameFi 1.0のようにNFTを単なる入場のハードルとして扱うのではなく、ブロックチェーンゲームのゲーム性の向上と多くのNFTプロトコルの発展に伴い、NFTの流動性が向上します。NFTを価値の指標とするゲームは、次のチェーンゲームの方向性になるかもしれません。

もちろん、トークンのインセンティブは依然として存在しますが、経済モデルと数値はより安定したものに向かい、主要な手段としては機能しなくなるでしょう。

結論

暗号業界は10年の浮き沈みを経て、思想的基盤から基盤技術の基盤、さらにはアプリケーション基盤の整備と構築に至りました。私たちは、ブロックチェーンの全面的な応用の爆発の前夜にいると信じています。上記で言及したロールアップ、DID、GameFiなどの最近のホットな競技場に加えて、DeFiデリバティブ、NFT流動性、非中央集権的ミドルウェア、クロスチェーン基盤プロトコル、ブロックチェーンセキュリティ、モバイル端末のブロックチェーンアプリ製品、DAOなどの競技場からも優れたプロジェクトが登場するでしょう。そして、トークンは業界独自のインセンティブメカニズムであり、特別なビジネスモデルでもあります。経済モデルがどのように設計されても、その金融属性には周期性があります。トークンのビジネスモデルの革新と製品の成熟、アプリケーションの物語の革新が共鳴する時、私たちは再び次の大周期の機会を迎えることになるでしょう。