Messari研究報告:Curve Financeの評価方法は?

ディスカウントキャッシュフローと比較分析を使用して、そのコアAMM製品の収益潜力を評価します。

ディスカウントキャッシュフローと比較分析を使用して、そのコアAMM製品の収益潜力を評価します。著者:フランソワ=ザビエル・ロード

原題:《Curve Finance -- Valuation Report》

編訳:董一鸣,チェインキャッチャー

一、紹介

Curve Financeは間違いなくDeFiの先駆者です。Curveは、革新的なDEXを導入することで市場の伝統を根本的に打破し、資産に連動した取引に前例のない効率性をもたらしました。明確な製品市場適合性を持つこのプロトコルは、CRVガバナンストークンを導入することで強力なトークン経済システムを組み込み、成長を促進しています。

現在、Curveの月間取引量は60億ドルを超え、さらに印象的なのは、全てのDeFiプロジェクトの中で最高のTVLを達成し、190億ドルを超えたことです。それにもかかわらず、強力な競争が進行中であり、多くの課題が残っています。

この記事では、Curve FinanceとそのコアAMM製品およびCRVトークンの背後にある重要な指標を紹介します。

二、プロジェクトについて

1.Curve Financeの概要

Curve Financeは2020年1月にローンチされ、Michaele Egorovが2019年11月10日に発表した"StableSwap"ホワイトペーパーから約2ヶ月後のことです。このプロジェクトのビジョンは、Egorovが当時の分散型取引所(DEX)が同種の資産に対して効果的な取引手段を提供できていないことを認識したことに由来しています。

Curve Financeの導入は、分散型取引アルゴリズムを通じてこの問題を解決しようと試みており、このアルゴリズムは、ステーブルコインや同等の価値に連動する類似資産(例:wBTC / renBTC)間の低スリッページのスワップ契約に最適化されています。 このプロトコルは、自動マーケットメイカー(AMM)システムを中心に設計されており、低スリッページ取引と流動性提供者(LP)の安定した収入を提供するために構築されています。これは、常関数と定積関数の独自の組み合わせを採用することで部分的に実現されています。

当初、Curveはローンチ後の数日間はほとんど注目されず、預金は200万ドル、日々の取引量は100万ドルに達しました。2020年8月、CurveのネイティブガバナンストークンCRVの導入は、このプロトコルの重要な転換点を示しました。CRVトークンの発行後の最初の週に、CurveはTVLが3倍に増加し、1.37億ドルから4.13億ドルに達しました。それ以来、CurveはTVLで190億ドルを蓄積し、現在では最大の預金を持つDeFiプロトコルとなっています。

最近まで、Curveは包装資産(pegged asset)取引ペアにのみ焦点を当てており、トップマイニングプールはステーブルコイン、BTC、ETHに連動する資産の維持に特化していました。2021年6月9日、Egorovは動的ペッグシステムを備えたAMMシステムのホワイトペーパーを発表しました。これにより、Curveは非包装資産への拡張、いわゆる"Curve V2"が始まりました。

この記事執筆時点で、Curveは現在40以上の異なる公式流動性プールを提供しており、その中で最も人気のあるものはtricrypto2(USDT / wBTC / WETH)と3pool(DAI / USDC / USDT)です。ただし、包装資産取引は依然としてプロトコルの中心であり、日々の取引量の大部分を占めています。

2.CRVトークンの用途

CRVはCurveプロトコルのガバナンストークンであり、主にプロトコルの流動性を促進するために使用されます。Curveは資本の増加から利益を得ており、より多くの取引流動性を提供することで、エンドユーザーのスリッページを減少させます。

CRVトークンは、投票、ステーキング、報酬の増加に使用できます。投票により、ユーザーはコミュニティおよび公式DAOの投票に参加できます。ステーキングにより、預金者はプロトコルが生成する全ての取引手数料の50%を得ることができます。ブースティングにより、LPはCRV報酬を最大2.5倍に増加させることができます。

これらの機能にアクセスするには、トークン保有者はCRVをCurveにロックして投票用のCRV(veCRV)として使用する必要があります。CurveにロックされているCRVの期間が長いほど、生成されるveCRVは多くなります。例えば、1,000のCRVを1年間ロックすると250のveCRVが生成されますが、同じ数量を4年間ロックすると1,000のveCRVが生成されます。したがって、ロック期間が長いほど、ユーザーの投票権と報酬は高くなります。これは、トークン保有者がプロトコルの長期的成功と一致するようにするためです。

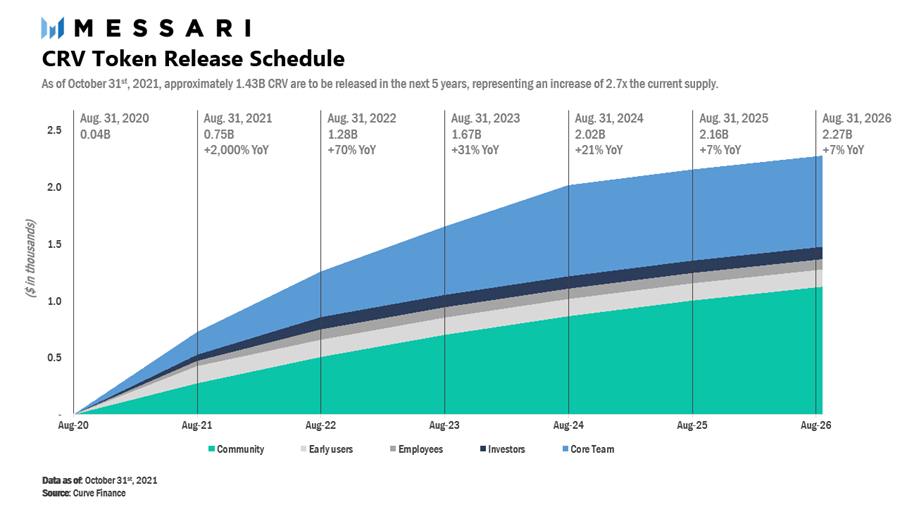

3.CRVトークン供給量

トークン配分

CRVの初期供給量は約13億で、総最大供給量30.3億の43%を占めています。初期配分の各グループへのデータは以下の通りです:

- 5%をプレCRV流動性提供者に、1年のベスティング期間;

- 30%を株主(創業者および投資家)に、2-4年のベスティング期間;

- 3%を従業員に、2年のベスティング期間;

- 5%をコミュニティ準備金に。

最大供給量の残り57%は、将来の流動性提供者へのインセンティブとして段階的にリリースされます。

最初に13億が供給されたにもかかわらず、各自のベスティングスケジュールにより、CRVの発行時の実効流通供給量はゼロでした。

このスケジュールから見ると、今後数年で発行されるCRVのインフレ率は大幅に上昇することが明らかです。10月31日現在、流通している供給量は28%に過ぎませんが、この数字は5年以内に22.7億に達し、2,700%の増加が見込まれています。これは、Uniswapの2,200%やSushiswapの同期間の流通供給量の13%の増加を上回ります。

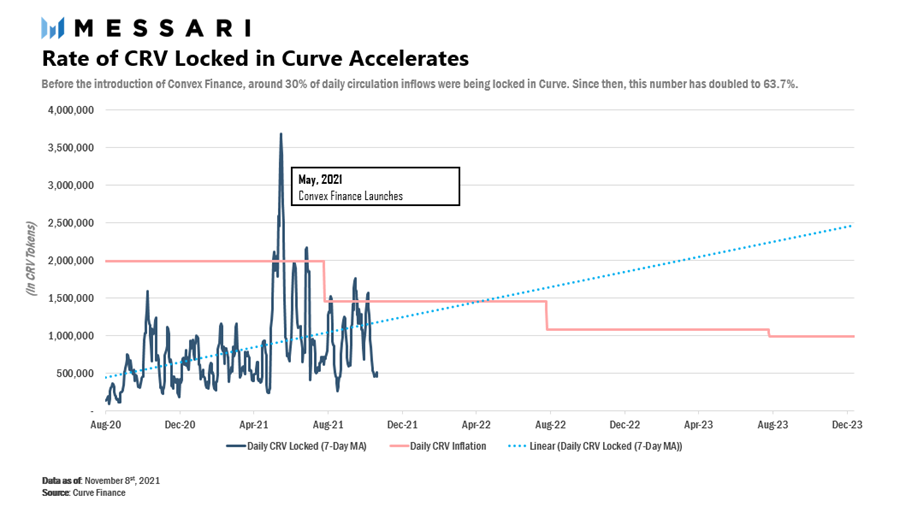

流通供給とConvex Finance

veCRVは譲渡不可能な非流動性トークンであるため、CRVのロックは流通供給量を大幅に減少させます。この記事執筆時点で、約3.5億のCRVトークンがCurveで投票ロックされており、平均期間は3.7年で、総発行量の約42%を占めています。このCRVトークンの高いロック率は、2021年5月に導入されたConvex Financeに部分的に起因しています。

Convex Financeは、Curve流動性提供者がConvex内の他のCRVトークン保有者の預金を利用してより高いCRV報酬を得ることを可能にするプロトコルです。Convex上の預金は不可逆的ですが、ユーザーは預金の領収書としてcvxCRVトークンを受け取ります。譲渡不可能なveCRVと比較して、cvxCRVは自由に取引できる特性を持っています。cvxCRVを保有するユーザーは、Curveでの取引手数料のシェアを得るだけでなく、より高いCRV報酬も得ることができます。さらに、CVX(Convexのガバナンストークン)を獲得するための追加報酬も得られます。現在、このプラットフォームはCurve上の全てのveCRVの40%以上を占めています。

Convex導入前は、LPに発行されるトークンの約30%が投票ロックされていました。Convex導入後、日々のインフレ率が徐々に低下する中で、この数字は倍増し63.7%に達しました。したがって、Convexはすでに強力なユーザー投票ロックCRVのインセンティブを強化しました。したがって、インフレが比較的高いと予想されるにもかかわらず、実際の流通供給への影響は相対的に軽減されると考えられます。

4、最近のアップグレードと取り組み

以下は、このプロトコルの最近の注目すべき更新です: - 第2層ソリューションPolygonでのローンチ:2021年4月、CurveはPolygon上で最初の流動性プールをローンチしました。PolygonはEthereumの主要な拡張ソリューションの1つです。この実装は、標準のlayer1メインネットと比較して、ユーザーにより安価な資産交換の代替オプションを提供することを目的としています。CurveのDAOが同じチェーン上にないにもかかわらず、LPはCRVトークン報酬の恩恵を受けます。さらに、Polygonとの提携により、選定プールのCurve預金者はMATICトークン報酬の対象にもなります。

- Curve V2:2021年6月、CurveはCurve V2とtricryptoプールを導入し、コアのステーブルコインAMMを非包装資産に拡張しました。プロトコルの新しい公式は、元のStableSwapの一般的な形式を保持していますが、異なる価格の資産に適応するためにいくつかの調整が行われています。このマイルストーンにより、Curveはより広範な従来のDEX市場で有利な立場を確保しました。

- Harmonyでの発表:CurveがHarmonyで発表した提案は2021年9月に承認され、10月12日にCurveはスマートコントラクトネットワークHarmonyで正式に発表されました。なお、HarmonyはCurveのプラットフォーム上での潜在的なユースケースを促進するために、200万ドル相当のONEトークンを割り当てています。

- その他のマルチチェーン発表:2021年中に、CurveはxDAI、Avalanche、Arbitrum、Fantomなどの多くの他のプロトコルでも発表を行いました。これは、プロトコルをできるだけ広く利用可能にし、各エコシステムのコア構成要素となることを目指すCurveの全体戦略の一部です。

三、牽引力

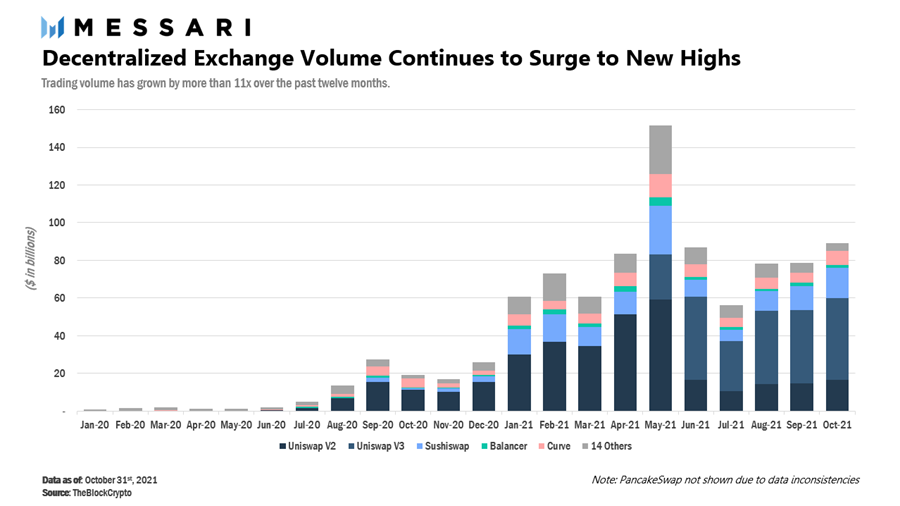

過去12ヶ月間で、分散型取引所の総取引量は9800億ドルに急増し、前年比で11倍以上の成長を遂げました。

この成長は、暗号経済への資本とユーザーの流入の継続と資産価値の急騰によって推進されており、暗号通貨の総時価総額は現在3兆ドルに近づいています。

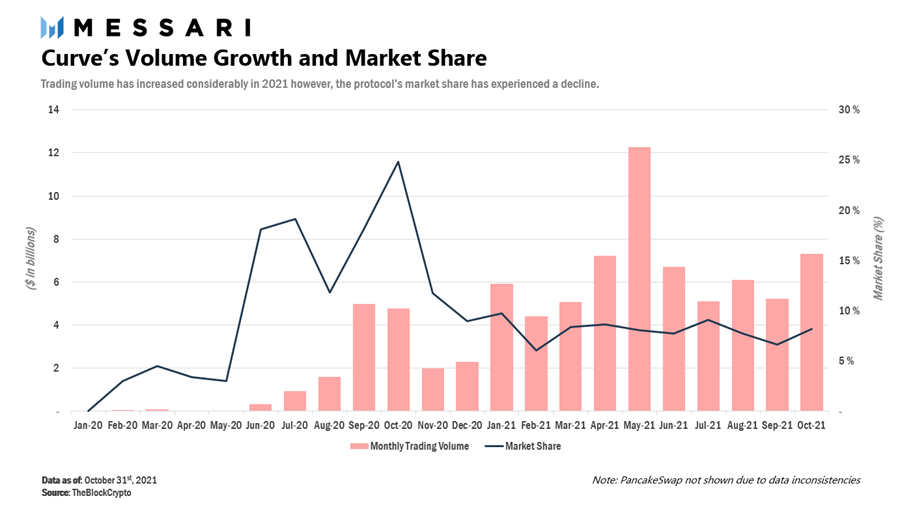

Curveはこのトレンドを利用することができ、2020年と比較して2021年の平均月間取引量は3.8倍(6500万ドルに達しました)に増加し、この指標によりCurveは第3位の最も人気のあるDEXとなり、現在の市場シェアは8%です。

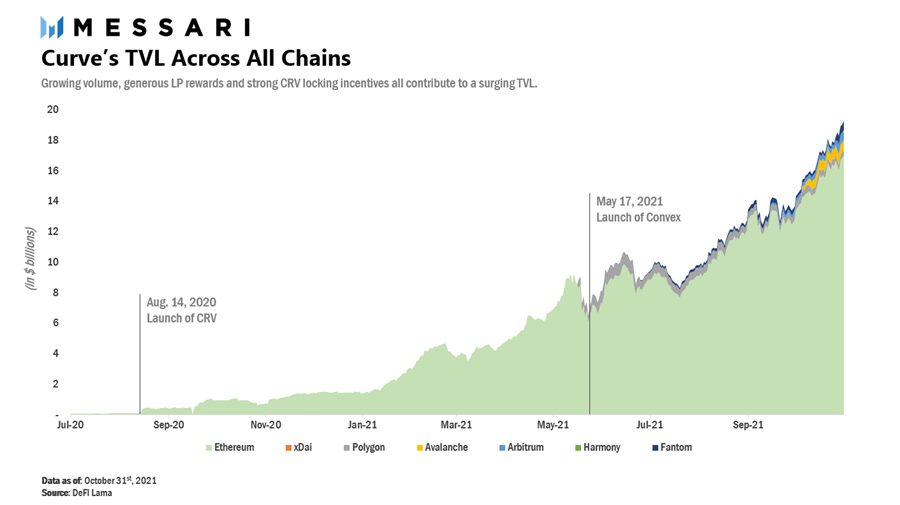

数量の増加に加えて、CurveはTVLにおいても最も重要なDeFiプロトコルとして成功を収めています。2021年10月31日現在、CurveのTVLは193億ドルに達し、年初から13倍以上の成長を遂げました。

TVLの急増は、取引量の増加、LP報酬の豊富さ、強力な投票ロックインセンティブ、資産価値の増加など、いくつかの要因に起因しています。さらに、Curveが他のプロトコル/拡張ソリューションに導入されたことも、この指標に対してポジティブな影響を与えています。2021年10月31日現在、これらの二次市場の時価総額は約24億ドルで、TVLの12.2%を占めています。

四、評価方法

Curveは、割引キャッシュフローと比較分析を使用して、そのコアAMM製品の収益性を評価できます。

評価目的のCRV供給量

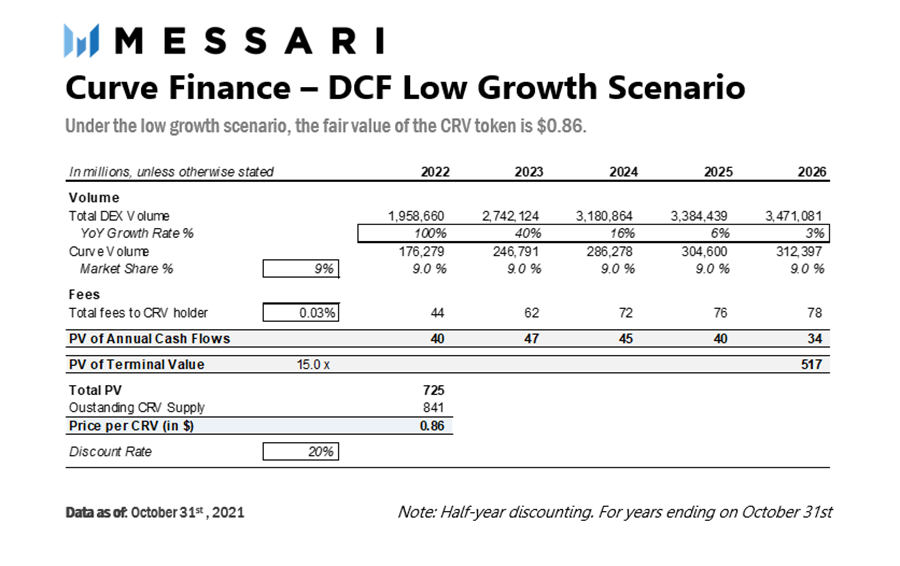

投票ロックされたCRVトークンのみがプロトコルからキャッシュフローを得ることができるが、評価は流通している総供給量に基づいています。なぜなら、自由に取引されていない、未ステーキングのCRVは、いつでも取引手数料を受け取る選択肢を持っているからです。これは、2021年10月31日の評価日において、8.41億のトークンの有効基準を表しています。

キャッシュフロー割引モデル

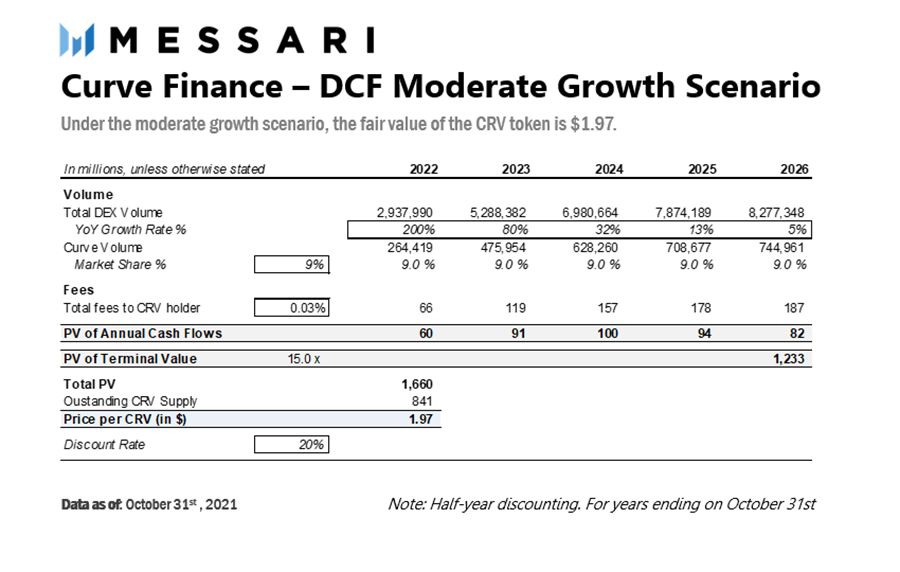

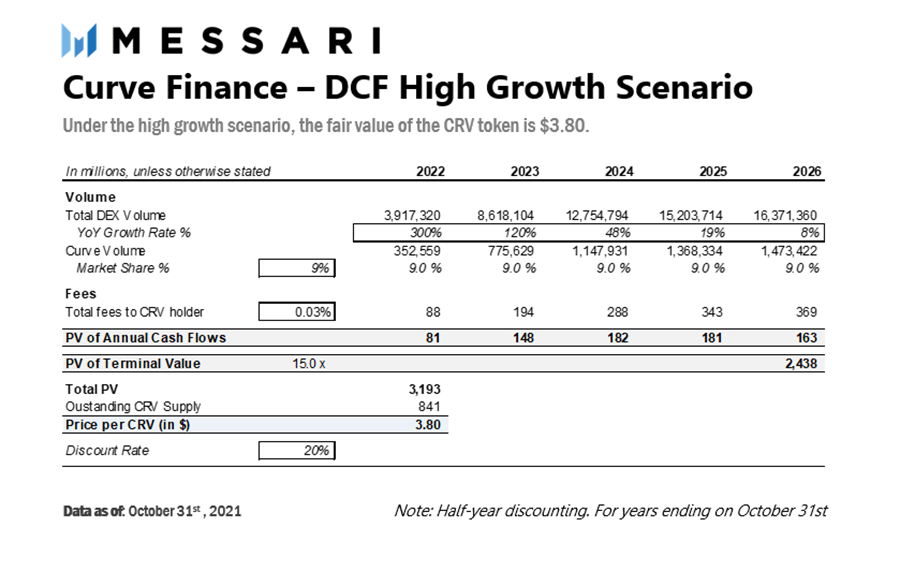

キャッシュフロー割引分析は、プロトコルの5年間の予想成長に基づいています。この場合、このモデルはトークン保有者に帰属する取引量から生じる部分キャッシュフローを評価し、これは総取引手数料の50%に相当します。

1)予想取引量

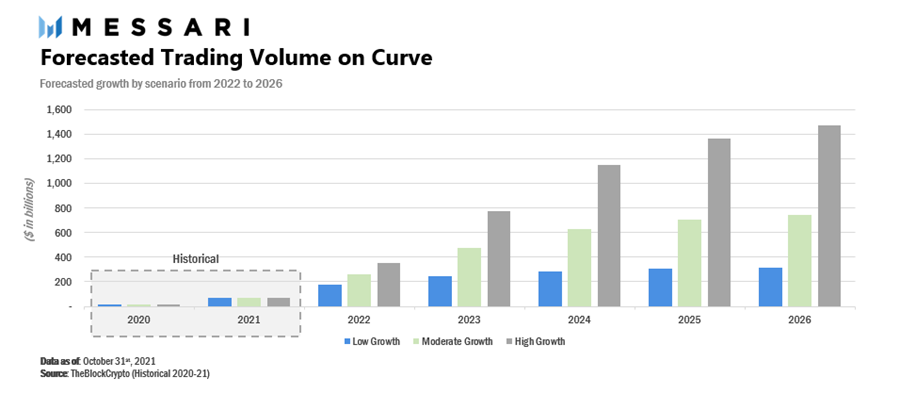

明らかに、取引量はCurveの価値の主要な推進要因であり、プロトコルからの手数料を直接促進します。異なる市場条件下での潜在的なCRV価値の分析を提供するために、本報告書では3つの異なる販売成長シナリオを予測しました。

各シナリオに対して、2021年のDEX総取引量が出発点として使用されます。予測期間中(2022年から2026年)、年成長率は毎年2.5倍に減少します。

Curveの取引量を得るために、このプロトコルにはDEX総取引量の9%の固定市場シェアが割り当てられています。以下は、各シナリオにおけるCurveの予想取引量の概要です: - 低成長シナリオ:Curveの取引量は2022年に100%成長し、2026年には徐々に3%に減少し、2026年の総取引量は3120億ドルに達します。このシナリオは、暗号エコシステムの成長の鈍化や、CEXをサポートするためのDEXの全体的な使用量の減少を示しています。

- 穏やかな成長シナリオ:Curveの取引量は2022年に200%成長し、2026年には徐々に5%に減少し、2026年の総取引量は7440億ドルに達します。このシナリオは、DeFiの持続的な成長やL2/他のスマートコントラクトの取引採用率の上昇を意味します。

- 高成長シナリオ:Curveの取引量は2022年に300%成長し、2026年には徐々に8%に減少し、2026年の総取引量は1.47兆ドルに達します。これはCurveの非常に楽観的な成長を示します。例えば、このシナリオはETH 2.0の成功した実装を示し、ガス価格を大幅に引き下げ、CEXからDEXへの大きな移行を引き起こす可能性があります。

より直感的な視点を提供するために、過去12ヶ月間の全てのDEXの総取引量は約9790億ドルに達し、その中でCurveのシェアは697億ドルです。さらに、世界最大の中央集権型取引所(CEX)であるバイナンスの総取引量は2021年に7.7兆ドルを超えました。この記事執筆時点で、DEXはCEXの総取引量の7%から9%を占めています。

以下は、Curve上の各成長シナリオにおける予想取引量の視覚的表現です:(青色は低成長シナリオ、緑色は穏やかな成長シナリオ、灰色は高成長シナリオを示します)

2)割引率

2022年から2026年のキャッシュフローに使用される割引率は20%に設定されており、これはプロトコルのこれまでのリスクと進展に対する見解に基づいています。予測終了時に、2026年の予測自由キャッシュフローに15倍の退出倍率を適用し、上場企業の伝統的な取引所のPERと一致させます。

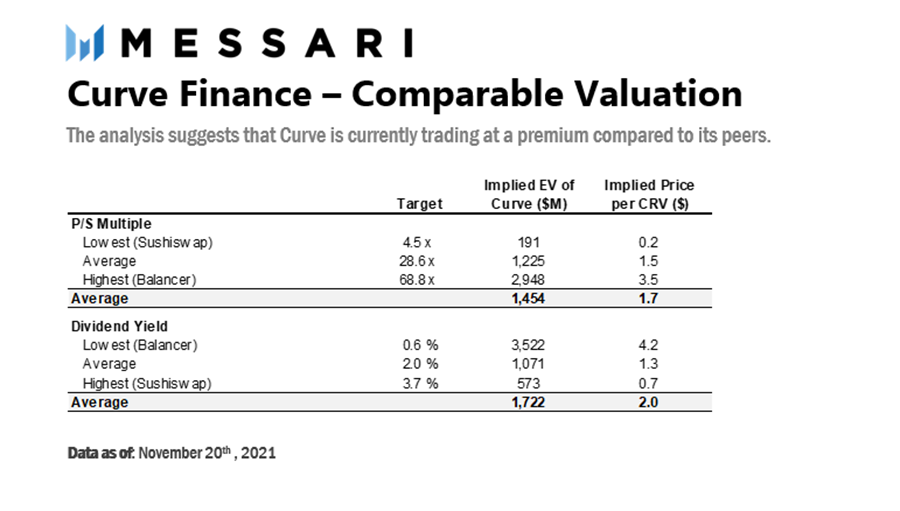

比較分析

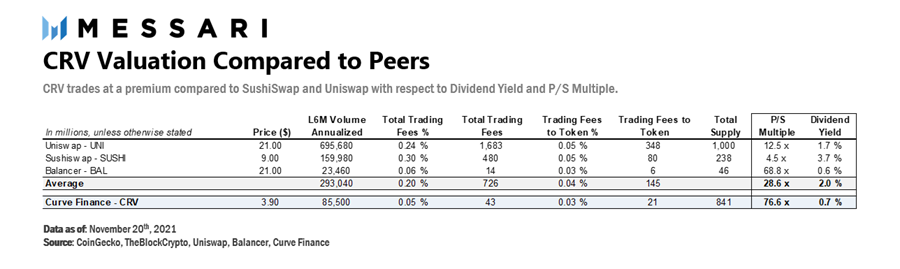

本報告書では、Curve Financeの評価をその最も近い競合であるUniswap、Sushiswap、Balancerと比較しました。各プロジェクトに評価された指標は、市販率(P/S)と配当利回りです。

1)市販率倍数

市販率倍数は、各プロトコルが取引量から生じる総取引手数料に基づいています。これには、流動性提供者に支払われる手数料部分とトークン保有者に支払われる部分が含まれます。

使用される年間取引量は、各プロジェクトの過去6ヶ月の取引量を年換算して算出されます。昨年のDEXの急成長を考慮して、最新の視点を提供するためにこの方法が採用されています。

推定された加重平均取引手数料は、最近のプロトコル活動に基づいて取引量に適用されます。Uniswapの使用手数料は24bps、Sushiswapは30bps、Balancerは6bps、Curveは5bpsです(モデルの出所を参照)。

2)配当利回り

配当利回りは、プロトコルが生成するトークン保有者に直接帰属するキャッシュフローを表します。この指標の計算方法は、トークン保有者の年換算取引手数料を総時価総額で割ることです。取引量の割合はプロジェクトによって異なります。 - Curveの場合、全ての取引手数料の半分がveCRV保有者に帰属し、2.5bpsに相当します。

- Sushiswapの場合、xSushi保有者に対して取引量の5bpsが支払われます。

- Uniswapの場合、現在プロトコルはトークン保有者に部分的な手数料を支払っていませんが、UNIガバナンスはこの機能を有効にすることを選択できます。したがって、この分析の目的のために、Sushiswapと同様にUNI保有者に5bpsのプロトコル手数料を支払うと仮定します。

- Balancerの場合、現在もトークン保有者に部分的な手数料を支払っていませんが、プロトコルのガバナンスはプロトコル手数料の導入を投票で決定する可能性があります。この分析の目的のために、Curveと同じ手数料率が適用されます。

3)ベンチマーク結果

上表からわかるように、市販率倍数に関して、Curveの取引価格は顕著なプレミアムを持っています。その一因は、UniswapやSushiswapと比較して、取引量に基づく手数料構造が著しく低いため(5bps対30bps)です。

配当利回りに関しては、Curveの取引価格はUniswapやSushiswapよりも低く、これも低い取引量トークン手数料で説明できます。なお、UNIおよびSUSHIの手数料を下げてCurveに合わせると、それぞれの配当利回りは0.8%および1.9%に低下します。

Curveの取引はBalancerと一致しているようで、両プロトコルの手数料構造と製品は非常に類似しています。

五、CRVトークン評価

キャッシュフロー割引分析

以下は、3つのシナリオにおけるDCF分析の結果です:

DCFに基づくと、CRVの公正価値は低成長シナリオで0.86ドル、穏やかな成長シナリオで1.97ドル、高成長シナリオで3.80ドルです。同等の重み付けに基づき、トークン保有者の予想キャッシュフロー現在価値に基づく各CRVの平均目標価格は2.21ドルです。読者は自身の推定に基づいてモデルを調整できます。

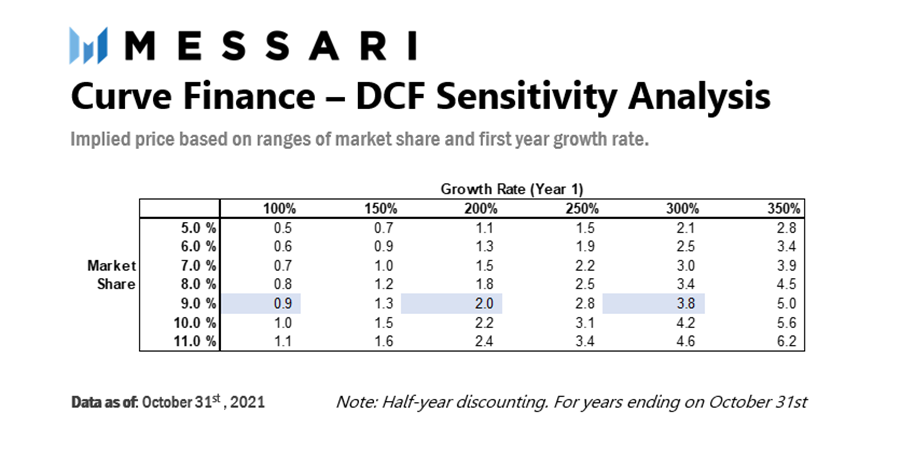

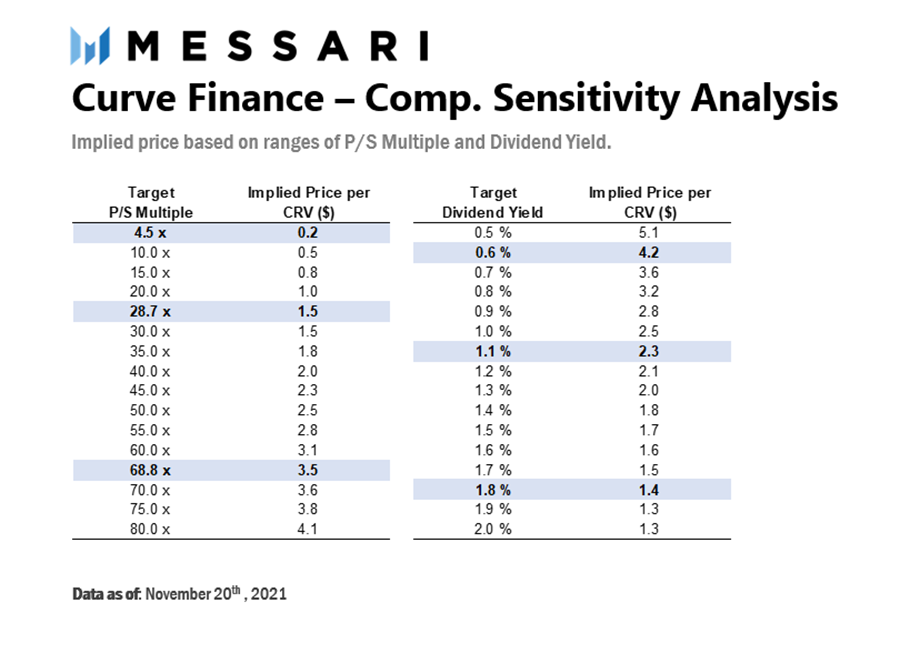

DCF評価感度分析

下表は、CRVのさまざまな内在価値を示しており、市場シェアと初年度成長率の範囲に基づいています。上記の評価モデルで使用されたシナリオは青色で強調表示されています。

比較分析

以下は、現在の比較対象に基づくPER倍数と配当利回りに基づく各CRVの価格を示しています。これらの指標は、過去6ヶ月の年換算取引量に基づいています。

この評価方法を使用すると、各CRVの内在的平均価格は、市販率倍数に基づいて1.7ドル、配当利回りに基づいて2.0ドルとなります。

比較評価の感度分析

下表は、P/S倍数と配当利回りのセットに基づくCRVの内在価値範囲を示しています。評価で使用されるシナリオは青色で強調表示されています。

CRV評価プレミアム

本報告書で詳述された評価方法に基づくと、Curveの取引は高いプレミアムを示しています。以下は、市場がCRVを評価する際に考慮できるいくつかの潜在的な説明です: - 限られた流通供給量:この記事執筆時点で、発行された供給量の約42%のCRVがCurveで投票ロックされており、平均ロック期間は3.7年です。これにより流通中のCRVの数が大幅に減少し、現在の需要を考慮すると、各CRVの価格が高くなる可能性があります。ただし、Convexの導入により、この影響は軽減されます。なぜなら、cvxCRVトークンは自由に譲渡できるのに対し、veCRVは譲渡できないからです。

- 投票権の需要:トークン保有者が流動性報酬の配分に対して投票する能力により、CRVに対する強い需要が生まれ、多くの対立する利害関係者がインセンティブ配分のコントロールを争っています。この目的のための需要は非常に大きく、veCRVの投票権の貨幣化を引き起こすまでになりました。実際、2021年8月、Yearnの創設者であるAndre Cronjeは投票賄賂プラットフォームを立ち上げ、トークン保有者が特定の重み付け基準を支持することで報酬を得ることを可能にしました。例えば、veCRV保有者は、その投票権をこれらのプロトコルに対応するサポートプールに割り当てることで、一定量のMIM、FTM、またはCREAMを得ることができます。これは、CRVトークンに関連する投票権の無視できない価値と巨大な需要を示しています。

- ブースティング機能:Curveがその取引量に対して非常に高いTVLを持っていることが示すように、コミュニティはCurveのトークン報酬をそのコア取引手数料よりも重視しています。本報告書では、CRVが追加の流動性報酬を得るために使用されるブースティングおよび投票機能の重要性を評価していません。しかし、これらは現在のCRV需要の最も重要な推進力を代表している可能性があります。

- 第三者トークン報酬:他のプロトコルとの提携により、Curve上の多くのマイニングプールは追加のトークン報酬を提供しています。これにより流動性提供者のAPYが高くなり、貴重な競争優位を代表する可能性があります。

- コミュニティファンド:CRVの初期配分により、約1.5億のCRVがプロトコル準備金としてコミュニティ主導のインセンティブに使用されることが許可されました。現在、このアカウントは約1.24億のCRVを保有しており、約4.79億ドルの価値があります。

六、競争

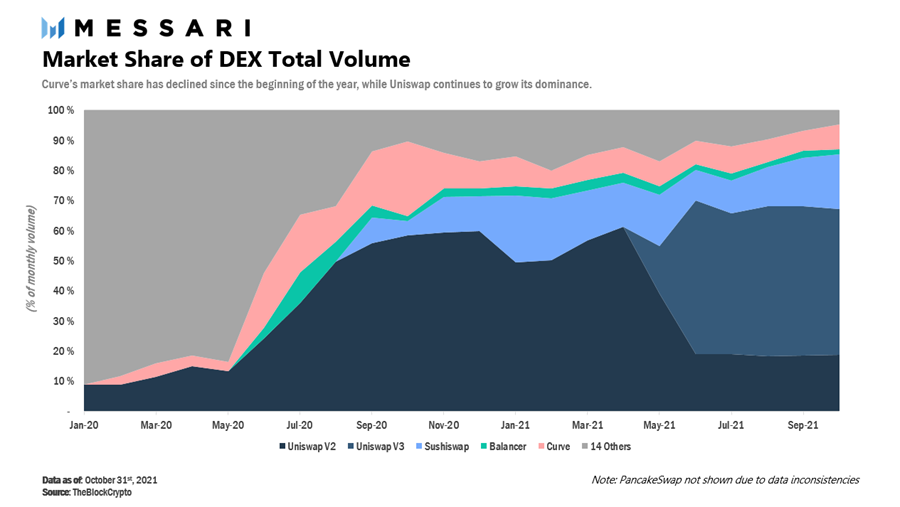

DEX市場は過去1年で大きな進展を遂げ、競争はますます激化しています。以下は、この分野の主要競合他社の市場シェアの変遷です:

総取引量の割合に関して、Curveの市場シェアは2021年に減少し、1月の約10%から10月の8%に低下しました。それに対して、Uniswapはこの期間における主導的地位を拡大し、市場シェアは49%から67%に増加し、18%の増加を示しました。

Uniswapは最も成熟し、広く使用されているDEXとして、ネットワーク効果の恩恵を受けていることは間違いありませんが、この持続的な成功の大部分は、Uniswap V3プロトコルによる技術革新に起因しています。この新しいイテレーションは2021年5月15日に導入され、集中流動性の概念を導入し、LPがカスタマイズされた価格範囲内で市場を作成できるようにしました。資産価格曲線の最も一般的な部分に預金が配置されるため、このターゲットを絞った流動性提供アプローチ(Curveに類似)は、より高い資本効率をもたらします。したがって、UniswapはCurveのような狭い価格範囲の取引ペアと直接競争できるようになります。

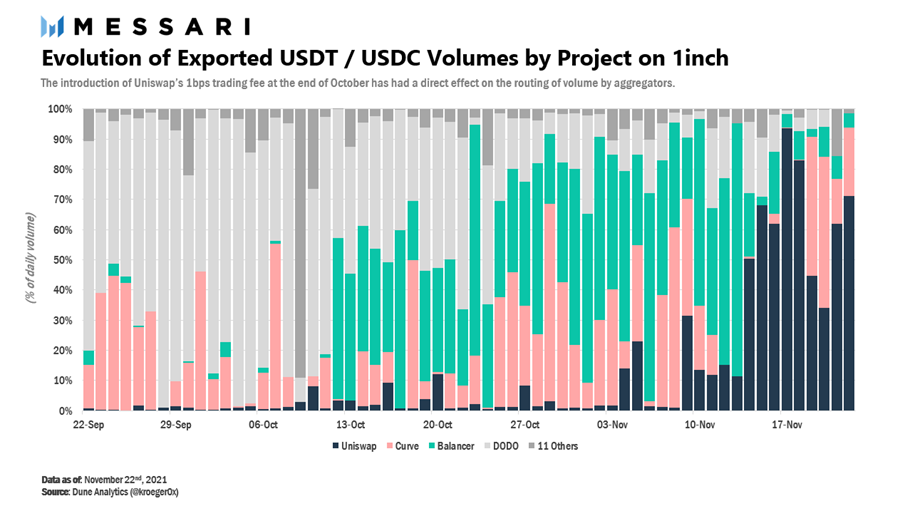

さらに、2021年10月29日、Uniswapは全会一致で1bpsの手数料レベルを引き上げ、より低い手数料でステーブルコイン取引ペアでより効果的に競争できるようにしました。1inch DEXアグリゲーター上でのUSDC / USDT取引量を確認することで、これはプラットフォーム上の取引量に直接的な影響を与えているようです。

10月には、Uniswapのステーブルコイン取引量シェアは平均2.6%でした。この措置が実施された後、最近数日間でそのシェアは50%以上に上昇しました。この例は、ステーブルコイン取引市場の競争が激しい性質を浮き彫りにしています---プラットフォームの利益は薄く、ユーザーは価格に敏感です。

したがって、CurveはUniswapなどの他のDEXからの強力な競争に直面しており、これらはより高い効率とより良い価格を提供するために絶えず革新を続けています。

七、リスク

以下は、Curve Financeが中短期的に直面するいくつかの主要なリスクです: - 競争の激化:前のセクションで述べたように、Curveが直面する最大のリスクの1つは、他のDEXからの競争がますます激化していることです。CurveがCurve V2を導入して非包装資産に挑戦しようとする中、Uniswapなどの競合他社は、非包装資産取引ペアやステーブルコインでより効果的に競争できるようにプロトコルを改善しています。

- 相対的に高いインフレ:今後5年間でCRVのリリース供給量は2.7倍に増加します。これらの報酬は流動性を引き付け、維持するために必要ですが、UniswapやSushiswapの予想インフレを大幅に上回ります。これは、トークン保有者に対して希薄化の影響を避けられないものとします。ただし、CurveへのCRV投票ロックを増やすことで、このリスクは部分的に軽減される可能性があります。

- ガバナンス:veCRV保有者が流動性報酬に対して投票権を持つため、多くのユーザーや団体が大量のCRV株を購入して特定のプールのインセンティブを増やそうとしています。これは、トークン報酬が高容量プールから他のあまり関連性のないプールに移動する可能性があるため、Curveエコシステムに悪影響を及ぼす可能性があります。最近、物議を醸しているステーブルコインプロトコルMochiがこの特性を利用してCurveに対してガバナンス攻撃を仕掛けました。これにより、プロトコルの開発者は緊急DAOを起動してMochiへの報酬を減少させ、スパイラルフィードバックループを防ぐ必要がありました。

八、結論

Curveの強力なトークン経済は、プロトコルの報酬システムを利用してCRVに対するユーザーの需要を促進し、昨年のTVLの急増を引き起こしました。しかし一方で、取引量が増加しているにもかかわらず、このプロトコルはそのコアAMM製品において強力な競争抵抗に直面しており、現在Uniswapなどの競合他社に市場シェアを奪われています。この状況は、プロトコルのコアAMM製品のキャッシュ生成ポテンシャルとその現在の取引価格との間に明らかな乖離があることを浮き彫りにしています。

それにもかかわらず、非包装資産取引の導入や拡張ソリューションおよび新興スマートコントラクトプロトコルとの複数の統合を通じて、Curveは引き続き革新し、急成長するDeFiエコシステムの最前線に立つ意欲を示しています。