Lyra:よりフレンドリーなリスク管理と精密な価格設定オプション

オプション契約の流動性提供者に対する無常損失のリスクに対して、Lyraはデルタとベガを動的に調整してLPのリスクをヘッジします。

オプション契約の流動性提供者に対する無常損失のリスクに対して、Lyraはデルタとベガを動的に調整してLPのリスクをヘッジします。著者:Loners Liu

一、チェーン上のデリバティブの台頭と分散型オプションの問題

9月22日、CoinMarketCapのデータによると、分散型デリバティブプロトコルdYdXの24時間取引量は20.77億ドルに達し、Uniswap V3の24時間取引量19.91億ドルを上回り、全ネットワークのDEXランキングで1位となった。

dYdXの取引量の急速な増加は、安全性、分散化、透明性、検閲耐性、許可不要といった特徴が、ますます多くのトレーダーを分散型デリバティブ市場に引き寄せていることを人々に認識させた。永続的契約市場で指数関数的な成長と成熟を経験した後、暗号通貨におけるオプション取引への市場の欲求も解放されると信じられている。

実際、中央集権型の暗号通貨オプションにはすでに十分な流動性があり、一部の構造化商品(ディーラーが顧客に提供するパッケージオプション戦略)が登場し始めている。

現在、DeFiオプション製品が直面している最初の問題は流動性の問題である。 無常損失と高リスクの組み合わせはLPにとって魅力がないため、流動性は常に非常に低く、現在流動性を持つプロトコルはオプションの価格設定問題の複雑さを回避するために非常に高い価格を提供している。これらの競争力のない価格は自然に取引量を小さくする。

さらに、DeFiオプション製品が直面している第二の避けられない問題は価格設定の問題である。 伝統的なオプション市場は、価格設定公式としてブラック-ショールズモデル(Black-Scholes Model)を採用しており、ブラック-ショールズモデルが導入された後、オプションの売り手は、デルタ値(すなわち、基礎市場価格の変動に対する彼らのエクスポージャー)をヘッジする戦略によってオプションリスクを動的に複製できることに気づいた。DeFiオプション製品もこの方法を多く採用している。しかし、モデル内のインプライドボラティリティはこの価格設定方法の難点であり、 Hegicのインプライドボラティリティ(IV)は手動でSkewから取得され、Chainlinkのインプライドボラティリティオラクルが利用可能になった際に自動化される予定である。

二、Lyraのオプションとブラック-ショールズ価格モデルの概要

LyraはSynthetix上のレイヤー2オプションプロトコルであり、広く知られているように、SynthetixはイーサリアムとLayer2スケーリングソリューションOptimismの強力な支持者である。昨年、Optimismのテストネットに参加し、SNX報酬プログラムを開始し、ETHをOptimismのレイヤー2ネットワークに低コストで移転するTeleportrクロスブリッジサービスを提供したため、Synthetixエコシステムの一員としてLyraも自然にOptimismに展開されている。

Optimistic Rollupsは、イーサリアムEVMと互換性があるだけでなく、複数のアプリケーションが存在する一般的な環境をより迅速に提供できる。これはLyraの基本的な要件であり、Lyraは外部市場と組み合わせてリスクをヘッジする必要がある。また、レイヤー2に構築されるもう一つの大きな利点は取引コストの削減であり、Optimism上の送金コストはレイヤー1の半分、複雑な契約の手数料は十分の一であり、比較的低い手数料はユーザーの取引欲を刺激する。

Lyraは、他のDeFiプロジェクトと組み合わせてLPの価格設定とリスクヘッジを自動化するオプションAMMの最初のものである。DeFiのオーダーブックモデルは長い間、さまざまなオプションに流動性を提供してきたが、相対的にあまり一般的でない資産(すなわち、BTC/ETH以外の資産)には適用されていない。反復可能なAMMモデルは、最終的にLPに柔軟性を提供する解決策に収束し、即時流動性を保持する。これがAMMがDeFi業界全体に爆発的な成長をもたらした理由でもある。

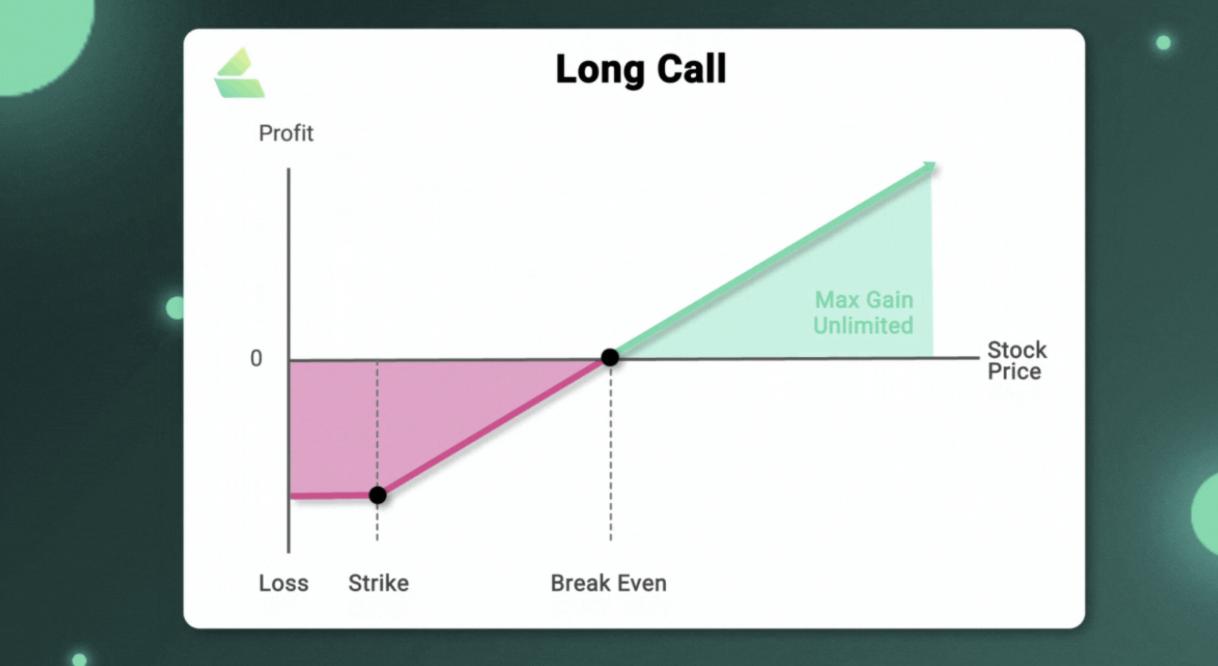

もちろん、オプションは理論的にはレバレッジ手段としても機能する。良い決定は「非対称リターン」の特性を持つと言われている。つまり、誤った決定がもたらす問題とリスクには下限があるが、正しい決定がもたらす利益には上限がない。この言葉はオプション取引にも自然に適用される。

簡単な例を見てみよう:アリスが5ドルを支払って、6月30日に110ドルのコールオプションを購入したと仮定する。彼女が購入した権利は、6月30日またはそれ以前に1つのABCトークンに対して110ドルを支払うことである。彼女が支払った5ドルはプレミアムと呼ばれ、6月30日にABCの価格が130ドルに上昇した場合、単純にABCを保有することで得られる30ドル(+30%)の利益に対して、オプションを使うことで彼女は110ドルの価格でトークンを購入し、130ドルの価格で売却することができ、15ドルの利益を得ることができる。オプションの5ドルのコストを考慮すると、彼女は20 - 5 = 15ドルの利益を得て、300%の投資回収率を得ることになる。

上記の状況において、アリスのリターン率は彼女が単純にABCの現物を購入した場合の10倍である。したがって、オプション取引では、損失はオプション料(または保険料)であり、資産の上昇によってもたらされる利益は巨大であり、誤った決定がもたらす問題とリスクには下限があり、正しい決定がもたらす利益には上限がないことを証明している。

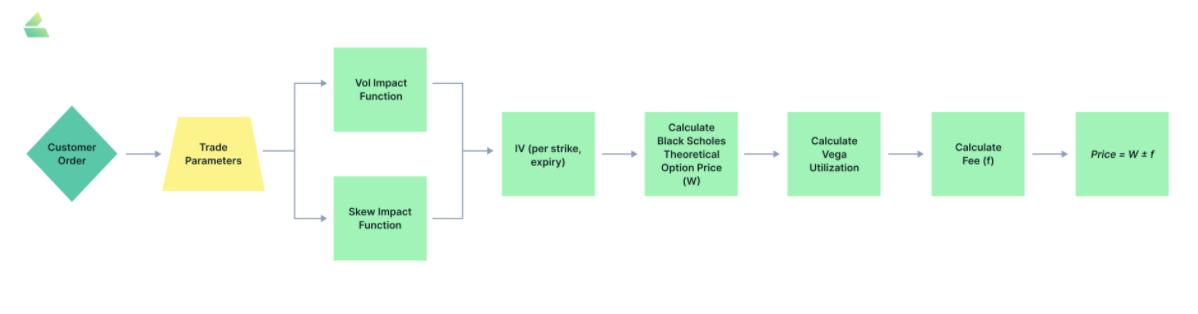

もちろん、すべての前提はオプションプロトコルが完備された価格設定メカニズムを持っていることである。Lyraは動的ボラティリティ入力を使用し、ブラック-ショールズモデルを使用して全オプションの価格を設定している。他のオプションプロトコルは静的インプライドボラティリティや他のあまり正確でない方法を使用してオプションの価格を設定している。

Lyraは大部分の中央集権取引所と同様に欧州型オプションを採用しており、トレーダーに特定の日に一定の価格で市場からコール/プットオプション(ロング)対象資産を購入する権利を与える。最終結果はWとして記録され、このモデルは以下の5つの重要なパラメータを使用する:

満期(T-t)、ここでtは現在の時間

無リスク金利(r)

現在の対象資産の価格t(St)

オプションの行使価格(K)

基礎資産のインプライド年率ボラティリティ(IV)

Lyraは市場の需要と供給を利用して、各満期日のインプライドボラティリティ面を描き、この面をブラック-ショールズ価格モデルに入力して、すべての上場オプションの価格を決定し、トレーダーに効率的な価格設定を提供する。

Lyraのブラック-ショールズスマートコントラクトは、オプション価格計算に関連する数学的公式を実現しており(ブラック-ショールズ価格モデルを使用)、コアの数学関数(exp、ln、sqrt、std Normal、std NormalCDF)を含むだけでなく、ブラック-ショールズの特定の関数(d1d2、option Prices、delta、vega)も実現している。さらに、ホワイトペーパーに記載されているように(std Vega)の標準化されたVega関数も実装されている。

三、Lyraプロトコルにおけるデルタとベガのリスク管理戦略

オプションはヘッジ手段として、DeFiトレーダーにリスクを低減する戦略を提供する。このビジョンを実現するためには、DeFiユーザーを保護するために必要なデリバティブインフラとリスク管理ツールを構築する必要がある。オプション取引の高リスクを考慮すると、積極的なリスク管理がなければ流動性提供者は無常損失を被りやすく、Lyraは動的にデルタ、ベガを調整してLPのリスクをヘッジする。

オプションにおいて、デルタ、ベガ、ガンマ、セータ、ローは現在の価格の感度を反映する指標であり、ガンマ、セータ、ローはリスクへの影響がデルタとベガに次ぐものである。デルタとベガに基づいてAMMのガンマとセータリスクを動的に調整できるため、ローリスクは通常他のリスクよりもはるかに小さい。無リスク金利は通常かなり安定しているため、以下ではLyraプロトコルにおけるデルタ、ベガリスクの管理とヘッジについて焦点を当てる。

デルタヘッジ戦略

デルタは最も重要なオプションの感度指標であり、デルタ=オプション価格の変化/現物価格の変化を意味し、現物が1単位変動したときのオプション価格の変動幅を示す。

伝統的な金融において、投資家はデルタニュートラル戦略を通じてオプションを含むポジションを構築することがよくある。LyraのAMMはDeFi現物市場と連携し、対象資産を売買することで(自動的にSynthetixを通じて対象資産のロング/ショート取引を行う)、流動性提供者のデルタを積極的にヘッジし、流動性提供者のリスクを制御し、全体のデルタをニュートラルに戻す。

Lyraにおけるデルタヘッジの手順は以下の通り:

各オプション製品のデルタを計算し、詳細な数字は取引ページに表示される。

各AMMのネットポジションを取得する。

各AMMのネットポジションを対応するデルタと掛け算する。

各製品の上記の積の合計を計算し、ネットデルタを得る。

ネットデルタと同等の数量のトークンを買い(デルタが負の場合)または売り(デルタが正の場合)して、基礎資産をデルタニュートラルに戻す。

例えば、ETHにデルタが0.5と0.3の2つの製品がある場合、AMMはそれぞれ10 ETHをショートし、3 ETHをロングしているとすると、ネットデルタは0.5 x (-10) + 0.3 x 6 = -3となり、これはAMMが3 ETHをショートしていることを意味し、デルタニュートラルに戻すために外部取引所から3 ETHを購入する必要がある。

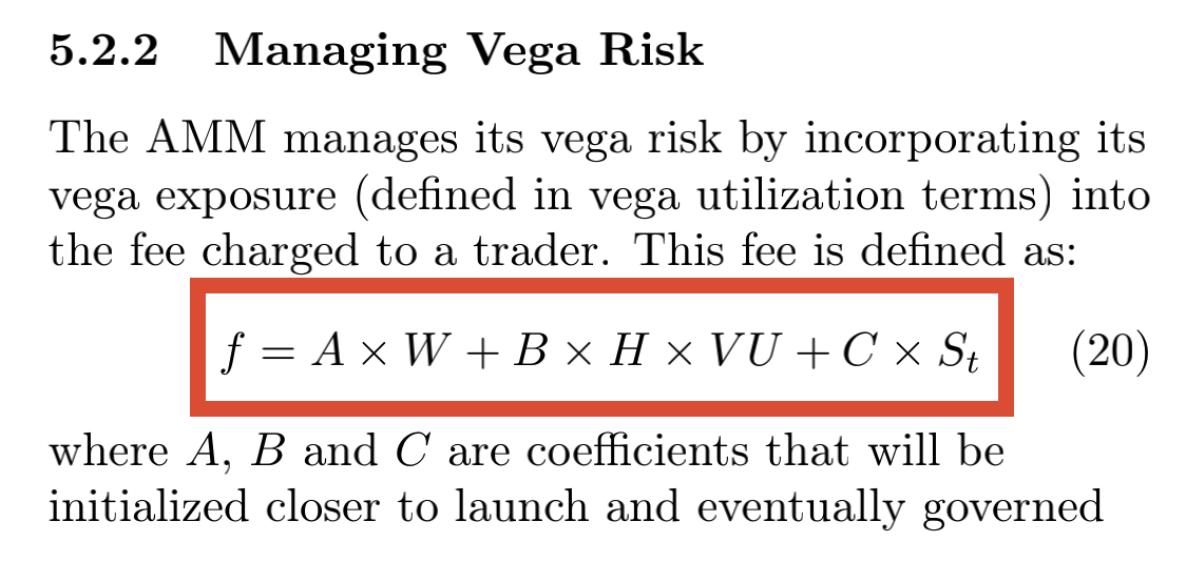

ベガリスクの動的調整

オプション市場のマーケットメーカーの目標は、需要が供給に大体等しいインプライドボラティリティ(LV)値を見つけることである。この場合、AMMはリスクを負うことなく取引手数料を徴収できる。なぜなら、同じ数量のオプションを売買しているからである。

オプション取引の価格はブラック-ショールズの理論値の周りで変動するが、流動性提供者のリスクを低減するために、Lyraはその取引が総リスクエクスポージャーを減少させるのか、増加させるのかに基づいて非対称のスプレッドを生み出す(流動性プールのベガリスクを増加させる取引には追加料金を徴収する)。リスクエクスポージャーを増加させる取引は抑制され、リスクを減少させる取引は促進される。この料金はAMMの現在のリスクの大きさに比例する(つまり、プールが負担するリスクが大きくなるにつれて、料金も増加する)。

具体的な料金の取り決めは以下の通り:

オプションの最終価格F=W+-fであり、ここでWはインプライドボラティリティをブラック-ショールズモデルに入れた結果であり、fは以下の公式に依存する。

VUベガ利用率はオプションのボラティリティに対する感度であり、公式文書によると、取引が総リスクエクスポージャーを増加させる場合は1、そうでない場合は0である。Bはここでリスクの増加に対する影響を理解できる。もちろん、公式のA、B、Cは最初にプロジェクトチームによって設定され、その後コミュニティガバナンスに委ねられる。

簡単な例を挙げると、ブラック-ショールズで価格が100ドルとされるコールオプションがあり、AMMのネットショートポジションが500ベガの場合、AMMは95ドルの価格でそのコールオプションを購入することを望むかもしれず、コールオプションを売却する価格を110ドルに設定するかもしれない。追加のベガは買い手の価格を5ドル上昇させる。

さらに、Lyraは取引オプションの資産価格が上昇する際の表情が嬉しいか悲しいかを検証することで、オプションポジションのデルタ/ベガリスクを感知することができ、非常に面白い。

四、Lyraプロトコルの総括分析

Lyraの全体的なメカニズムは今年の3月に設計が完了し、エンジニアリング面でも4月に基本的に実現され、5月には第三者監査が完了した。7月にはイーサリアムテストネットKovan版拡張ソリューションOptimismネットワークに上线し、8月25日には正式にイーサリアムレイヤー2拡張ソリューションOptimismメインネットに上线した。公式ロードマップによれば、V2バージョンは第4四半期に上线される予定である。

最近、LyraはLEAP-3提案を通じて、Optimismメインネットに初のLYRA流動性インセンティブプールを上线し、Uniswap sUSD / Dai、ETHマーケットプールに流動性を提供するユーザーにLYRA報酬を配布する。

Uniswap V3がOptimism流動性プールで体積ランキング1位のsUSD/DAI(約1200万ドル)からも、今回の流動性インセンティブの効果が見て取れる。しかし、長期的には、すべての取引がsUSDを基礎資産として必要とし、sUSDはSNX担保者によって750%のc-ratioで鋳造されなければならないため、Optimism上のSNXの供給量を段階的に増加させ、LyraとThalesの取引データの成長を促進する必要がある。そうしなければLPの収益を維持できない。

また、ベガリスクエクスポージャーを増加させる取引に過剰な料金を徴収することは、ユーザーがそこでヘッジ取引を行うのに不利である。ある程度LPの利益を保護するが、取引者の本来の利益を減少させることにもなる。

要するに、LyraはLPのリスクを計算し、ヘッジを行い、AMMが競争力のある価格でオプション取引を行うことを許可し、デルタとベガのリスク管理を適切に行い、DeFiおよびデリバティブに新しい取引のパラダイムをもたらした。しかし同時に注意すべきは、LyraのAMMはオンチェーンで利用可能な顕著な改善であるが、LPを完全にヘッジすることはできず、何度も市場の検証とストレステストを経て、継続的に修正を行うことでより良い製品を迭代する必要がある。

リスク警告

リスク警告 リスク警告

リスク警告