解讀 MicroStrategy 的策略:深入探討加密支持的可轉換債券(一)

加密貨幣支持的可轉換債券為投資者提供了多重激勵。作為債務工具,它們通過定期利息支付提供了下行保護,從而減少了對加密貨幣固有波動性的暴露。

加密貨幣支持的可轉換債券為投資者提供了多重激勵。作為債務工具,它們通過定期利息支付提供了下行保護,從而減少了對加密貨幣固有波動性的暴露。作者:Aquarius

原文鏈接:

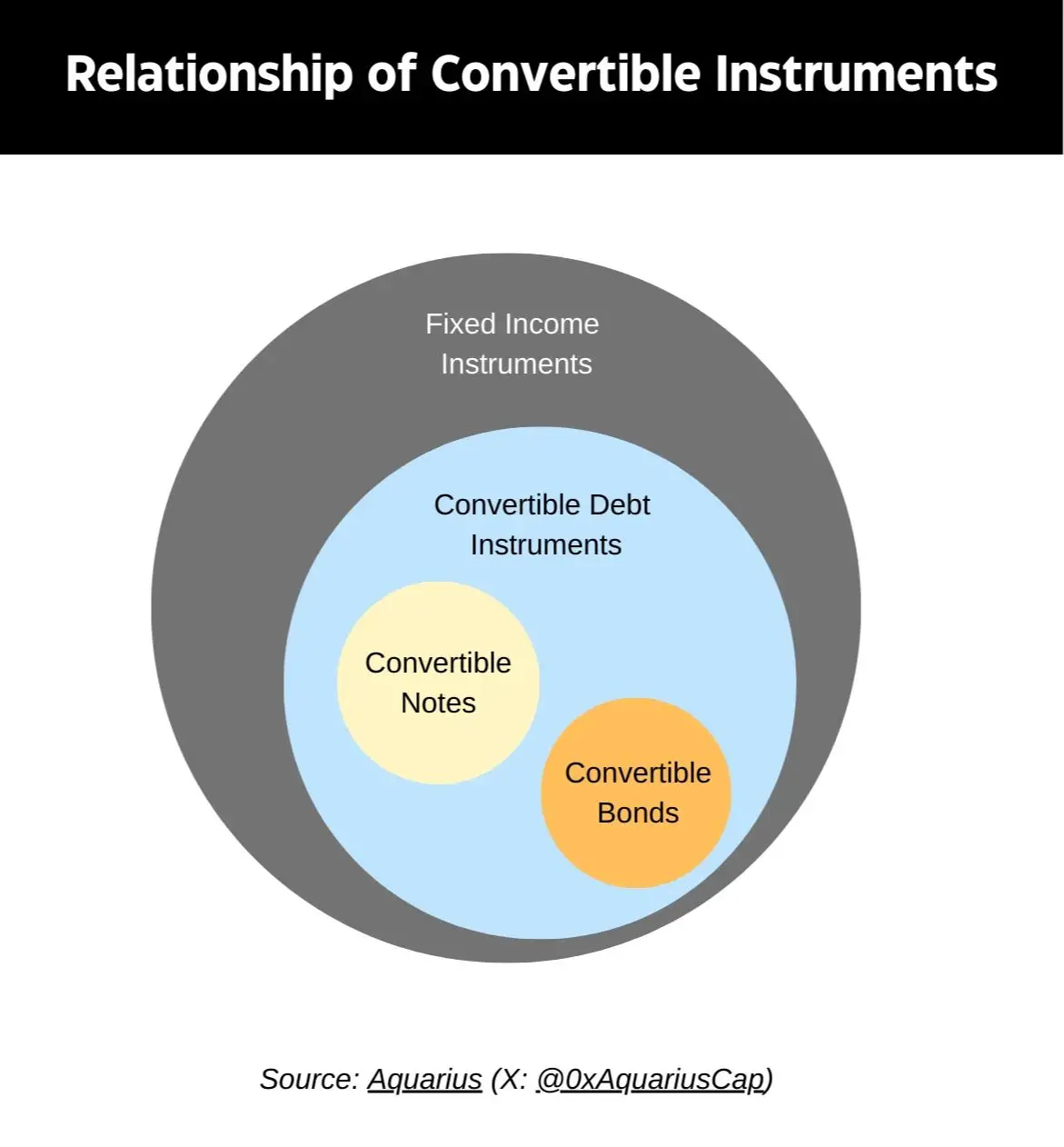

可轉換債券

可轉換債券可轉換債券是一種混合金融產品,結合了債務和股權的特徵。發行方通過出售債券籌集資金,提供定期利息支付和固定到期日,而投資者則可以選擇以預定的轉換率將債券轉換為股票。

近年來,可轉換債券市場經歷了顯著增長。今年的可轉換債務發行預計將達到700億至800億美元,比2023年高出40%。加密貨幣交易已成為2024年推動可轉換債券活動的主要動力之一。例如,波音公司通過發行57.5億美元的強制可轉換優先股,作為其加強資產負債表的一部分,完成了今年規模最大的單筆權益掛鉤交易。而MicroStrategy公司通過發行可轉換債券籌集了62億美元,啟發了其他公司採用其購買比特幣的策略。

近年來,可轉換債券市場經歷了顯著增長。今年的可轉換債務發行預計將達到700億至800億美元,比2023年高出40%。加密貨幣交易已成為2024年推動可轉換債券活動的主要動力之一。例如,波音公司通過發行57.5億美元的強制可轉換優先股,作為其加強資產負債表的一部分,完成了今年規模最大的單筆權益掛鉤交易。而MicroStrategy公司通過發行可轉換債券籌集了62億美元,啟發了其他公司採用其購買比特幣的策略。

加密貨幣領域的發行方提供了特別有吸引力的條款,有些債券甚至零票息。花旗集團的Duffield指出,這些有利的條款來源於股票市場波動加劇以及基準指數接近或達到歷史新高。

加密貨幣支持的可轉換債券

加密貨幣支持的可轉換債券正日益受到上市公司歡迎,這些公司希望在利用數字資產潛力的同時籌集資金。通過將債務與股權轉換選項相結合,加密貨幣支持的可轉換債券吸引了尋求平衡風險和回報的發行方和投資者。與傳統可轉換債券不同,這些工具通過將收益用於加密貨幣相關活動(如購買數字資產、擴大採礦業務及推進基於區塊鏈的服務)擴展了其用途。

加密貨幣支持的可轉換債券為投資者提供了多重激勵。作為債務工具,它們通過定期利息支付提供了下行保護,從而減少了對加密貨幣固有波動性的暴露。同時,股權轉換選項使投資者能夠從發行方成功的加密戰略推動的潛在股價上漲中獲益。這種雙重屬性使其成為尋求收入和增長機會的投資者的有吸引力選擇。

加密貨幣支持的可轉換債券為投資者提供了多重激勵。作為債務工具,它們通過定期利息支付提供了下行保護,從而減少了對加密貨幣固有波動性的暴露。同時,股權轉換選項使投資者能夠從發行方成功的加密戰略推動的潛在股價上漲中獲益。這種雙重屬性使其成為尋求收入和增長機會的投資者的有吸引力選擇。

加密貨幣支持的可轉換債券的採用顯著增長,多家領先公司通過此類工具籌集了大量資金。例如,MARA Holdings發行了22億美元的零票息債券,將收益用於購買比特幣和擴展採礦業務。從2020年到2024年,通過這些債券籌集的總資金在全球範圍內超過了150億美元。這些債券的平均票息率為0.5%至3%,顯著低於傳統公司債務,反映了股權轉換選項帶來的附加價值。

儘管具有優勢,加密貨幣支持的可轉換債券也存在固有風險。加密貨幣市場的波動可能對所獲資產的價值及發行方股票表現產生重大影響。例如,MicroStrategy在2022年熊市期間因比特幣價格下跌導致股價下跌40%。此外,監管不確定性也帶來了挑戰,尤其是針對能源消耗和環境影響受到審查的採礦公司。此外,這些債券的成功很大程度上依賴於發行方執行其加密戰略的能力。管理不善或運營效率低下可能會削弱投資者信心和收益。最後,債轉股可能會稀釋現有股東權益,潛在導致股價貶值。

當前市場狀況

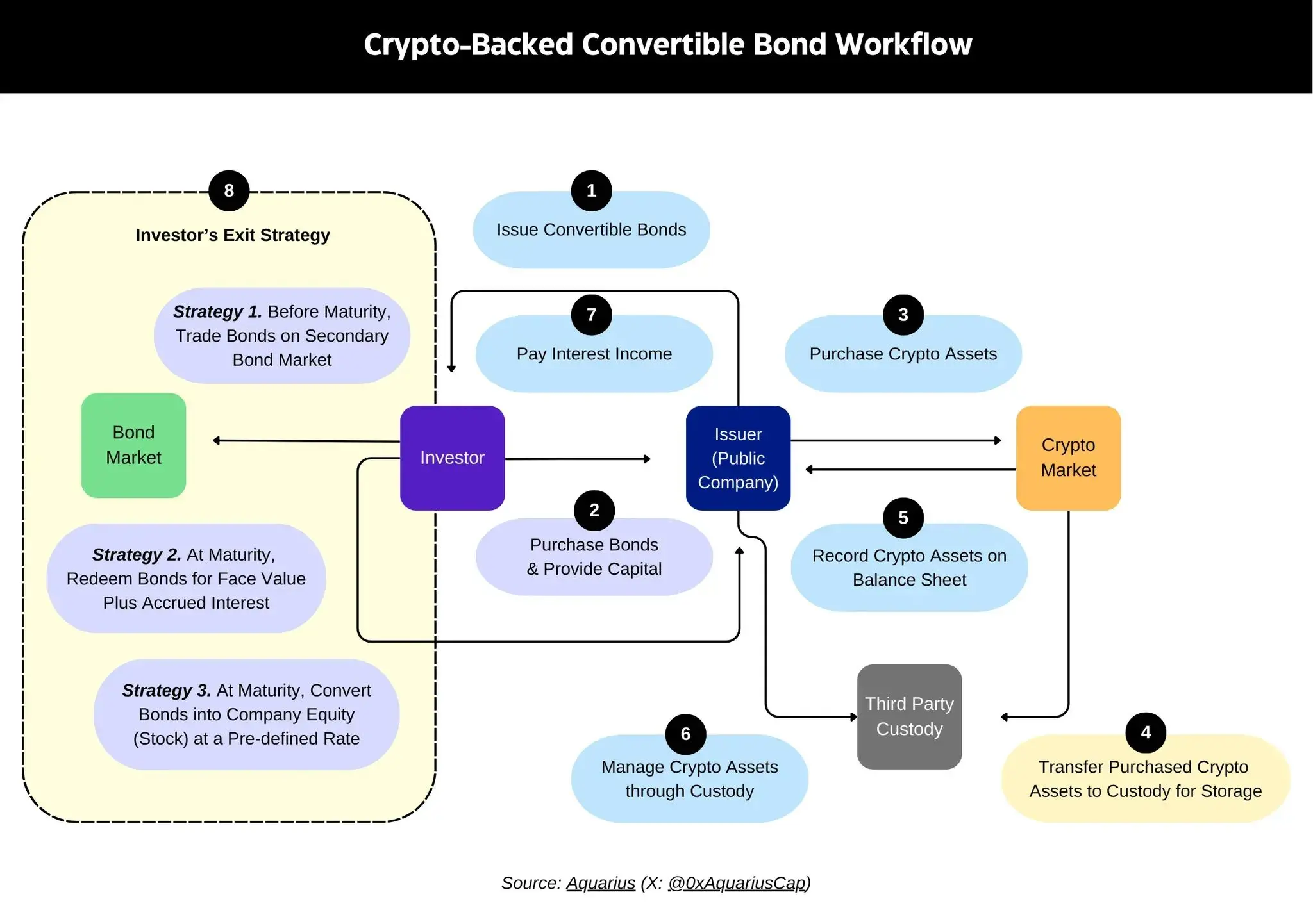

MicroStrategy 仍是最大的可轉換債券發行方,籌集了超過 60 億美元用於其比特幣收購策略。

在 Michael Saylor 的領導下,MicroStrategy 率先利用可轉換債務將比特幣作為財政儲備資產。通過提供低息債務,MicroStrategy 抓住了強勁的機構和散戶需求,將所得款項用於購買比特幣。截至 2024 年底,該公司持有 423,650 枚比特幣,價值超過 415 億美元,占比特幣總供應量的約 2%。這種激進的策略不僅鞏固了 MicroStrategy 的財務狀況,還激勵了其他公司效仿,為加密貨幣領域的企業資本配置樹立了先例。

Coinbase 和 Block Inc. 緊隨其後,各自籌集了超過 20 億美元,分別專注於運營增長和比特幣生態系統的整合。

Block Inc.(前身為 Square Inc.)是一家金融服務公司,通過三筆總額為 36.5 億美元的可轉換債券支持其比特幣相關計劃和區塊鏈整合。這些債券包括:2025 年到期的 0.125% 可轉換高級債券、2026 年到期的 0.25% 可轉換高級債券以及 2027 年到期的 0.50% 可轉換高級債券,所得款項被分配用於通過 Cash App、商戶解決方案和比特幣托管服務擴展其比特幣生態系統。此外,Block 持有約 8,000 枚比特幣,反映了其將比特幣採納作為企業戰略的承諾。該公司還投資於去中心化比特幣挖礦等開源區塊鏈項目,以推進其讓比特幣更易獲取的使命。儘管其創新方法獨特,Block 仍面臨來自加密貨幣市場波動和監管壓力的挑戰。

以挖礦為重點的公司如 MARA Holdings、Riot Platforms 和 Terawulf 利用可轉換債券擴展運營並購買比特幣,借助挖礦的盈利能力。

MARA Holdings Inc. 是一家領先的加密貨幣挖礦公司,通過可轉換債券銷售籌集了 22 億美元,確立了其市場中的重要地位。該公司策略性地利用所得款項擴大其挖礦運營、收購更多比特幣並管理債務義務。MARA 持有約 12,000 枚比特幣,展示了其將比特幣作為財政資產的承諾。然而,該公司面臨著比特幣價格波動和監管審查帶來的挑戰,這可能影響其盈利能力和運營穩定性。

Riot Platforms Inc. 是一家領先的比特幣挖礦公司,發行了 5 億美元的可轉換債券,並提供額外的 7500 萬美元選項,用於資助其運營和比特幣收購戰略。此次發行的收益被分配用於購買挖礦硬件、擴大基礎設施和收購比特幣,以增強其資產負債表。截至 2024 年底,Riot 持有約 11,425 枚比特幣,強調了其擴大挖礦能力並利用比特幣作為戰略儲備資產的承諾。通過專注於擴展運營,Riot 旨在提高盈利能力並增強在加密挖礦領域的競爭力。然而,其成功在很大程度上取決於比特幣價格的穩定性、能源成本和影響挖礦運營的監管框架。

Terawulf Inc. 通過將加密貨幣挖礦與可持續發展實踐相結合,在市場中脫穎而出。該公司通過 5 億美元的可轉換債務融資,將資金用於將可再生能源整合到其挖礦運營中。這種方法不僅回應了日益增長的環境關注,還吸引了尋求環保投資機會的投資者。Terawulf 的戰略使其在可持續挖礦領域處於領先地位,在一個常因環境影響而備受批評的市場中提供了競爭優勢。

WisdomTree 和 Strive Asset Management 展示了對加密相關金融產品日益增長的興趣,重點關注 ETF 和代幣化投資。

WisdomTree Inc. 是一家知名資產管理公司,通過可轉換債券推動其在加密貨幣和區塊鏈領域的足跡擴展。該公司發行了兩筆關鍵債券:2023 年到期的 3.25% 可轉換高級債券,籌集了 1.5 億美元,以及 2028 年到期的 5.75% 可轉換高級債券,再籌集了 1.5 億美元。這些債券為 WisdomTree 的創新提供了資金,支持其加密貨幣聚焦的交易所交易基金(ETF)和基於區塊鏈的投資產品,向傳統投資者提供了受監管的數字資產敞口。通過整合區塊鏈技術,WisdomTree 旨在將傳統資產代幣化並提高效率,從而確立其在加密金融產品領域的領導地位。然而,其成功取決於應對監管挑戰和市場波動,這些仍然是其戰略擴張中的關鍵風險。

Strive Asset Management 提出了利用 MicroStrategy 等公司發行的可轉換債券推出比特幣支持 ETF 的創新策略。該 ETF 旨在通過受監管的金融產品為機構和散戶投資者提供間接的比特幣敞口,避免直接持有加密貨幣的複雜性。Strive 的方法凸顯了傳統金融和數字金融之間的橋樑------加密相關投資工具日益增長的需求。通過投資與比特幣購買掛鉤的可轉換債券,ETF 提供了多樣化的風險回報組合,吸引了謹慎的投資者。然而,Strive 的成功依賴於獲得監管批准、確保透明性以及在快速發展的加密貨幣市場中維持穩健的風險管理實踐。

發行方策略

來自不同行業的公司採用了多種策略來利用可轉換債券,以實現價值最大化、風險控制並與其特定目標保持一致。

比特幣作為財政資產的積累

最顯著的策略之一是將可轉換債券的收益用於積累比特幣作為財政儲備資產。這種方法由 MicroStrategy 首創,將比特幣轉化為核心資產負債表的一部分。公司通過低息可轉換債券籌集資金,並在市場條件有利或價格下跌時用於購買比特幣。此策略利用比特幣作為"數字黃金"的潛力,為公司提供對抗通脹的工具以及長期價值儲存。然而,該策略並非沒有風險,公司需承受比特幣價格波動的影響,並可能在熊市期間面臨資產負債表脆弱性的问题。

擴大加密貨幣挖礦業務

另一種被廣泛採用的策略是擴展加密貨幣挖礦業務。像 MARA Holdings、Riot Platforms 和 Core Scientific 這樣的公司使用可轉換債券的收益來擴大挖礦基礎設施、購買尖端硬件並增強能源能力。挖礦產生的比特幣成為關鍵收入來源,在比特幣價格上漲時提供運營槓桿。然而,此策略伴隨顯著風險,包括高昂的能源成本、監管審查以及在熊市期間的盈利能力挑戰。

一個值得注意的策略是將環境可持續性與加密貨幣結合,通過在挖礦運營中整合可再生能源實現環保。Terawulf 率先採用了這種方法,將可轉換債券收益用於開發依靠可再生能源的挖礦基礎設施。此策略解決了圍繞比特幣挖礦的環境問題,同時吸引注重環保的投資者。通過減少碳足跡並提高效率,像 Terawulf 這樣的公司將自己定位為可持續挖礦的領導者。然而,高額前期資本支出以及對持續可再生能源供應的依賴仍是主要挑戰。

多元化收入來源

一些公司通過將收益投資於更廣泛的加密貨幣服務實現了收入來源多元化。例如,Galaxy Digital 和 Coinbase 等公司將資金用於交易、資產管理、質押和借貸服務。通過提供廣泛的加密貨幣相關金融產品,這些公司將自己定位為數字資產生態系統中的綜合性玩家。此方法降低了對比特幣價格的依賴,並吸引機構客戶。然而,管理多樣化服務需要豐富的專業知識和資源,同時需要應對質押和借貸等領域的監管不確定性。

對沖市場波動

發行加密貨幣支持的可轉換債券還可以作為對沖市場波動的工具,這種混合金融產品吸引了股權和債務投資者。這些債券使投資者能夠間接接觸加密貨幣,同時降低直接持有的風險。投資者通過定期利息支付獲得下行保護,同時保留以優惠條件將債券轉換為股權的選擇權。此策略為發行方提供了低成本的籌資方法,也為投資者提供了平衡的風險回報組合。然而,在市場高度波動的時期,轉換條款可能變得不利,股票價格也可能與公司加密戰略不符。

比特幣支持的 ETF

最後,比特幣支持的 ETF 的推出代表了可轉換債券的一種創新用途。Strive Asset Management 提出了個投資於像 MicroStrategy 等公司發行的債券的 ETF,這些公司使用收益購買比特幣。這種方法使機構投資者能夠通過受監管的金融產品間接進入加密貨幣市場。儘管此策略分散了對比特幣支持的企業戰略的敞口,但它嚴重依賴於相關債券的表現,並面臨監管方面的挑戰。

投資者的回報和稅務影響

亮點

- 稅收遞延:可轉換債券的一個關鍵稅收優勢是將稅款遞延至債券出售或轉換時。

- 資本利得與普通收入:債券轉換本身不是應稅事件,但隨後的出售需繳納資本利得稅,而利息收入按普通收入徵稅。

- 特殊情況(OID/股息):OID(原始發行折扣)和股息有不同的稅務處理方式,OID 按普通收入徵稅,而股息可能符合較低稅率的條件。

- 加密貨幣敞口:加密貨幣支持的可轉換債券提供與傳統可轉換債券相同的稅收遞延優勢,同時增加了對市場波動的保護。

加密貨幣支持的可轉換債券相比直接持有加密貨幣具有獨特的稅收優勢,這使其對投資者和發行方都極具吸引力。這些金融工具讓投資者能夠遞延應稅事件並有策略地規劃稅務義務,同時為發行方提供了以較低成本獲得資金的機會。

根據美國稅法,可轉換債券被視為債務工具,投資者需在年度納稅申報中報告利息收入。例如,持有 MicroStrategy 2027 年到期的可轉換高級債券的投資者,由於該債券為零票息,不需報告利息收入,但在出售或轉換債券時需計算資本利得或損失。債券轉換為股權通常被視為非應稅事件,使投資者能夠將稅款遞延至轉換後股權出售時。獲得的股權的稅務基礎等於債券的原始成本,債券的持有期可用於獲得長期資本利得的待遇,其稅率低於普通收入。

相比之下,加密貨幣交易(如出售或交換比特幣)會立即觸發資本利得或損失,基於資產的公允市場價值和購買成本之間的差額。例如,如果某人以 30,000 美元購買比特幣並以 60,000 美元出售,那麼 30,000 美元的收益將根據持有時間按短期或長期利率徵稅。此外,通過質押或挖礦生成的加密貨幣收入在收到時按普通收入徵稅,接受者為未來交易建立新的成本基礎。

稅收遞延

稅收遞延是加密貨幣支持的可轉換債券最顯著的優勢之一。與直接持有加密貨幣需要為每筆交易報告收益和損失不同,債券持有人僅需對利息收入繳稅,直到債券被出售或轉換。例如,若 Coinbase 的 2026 年到期的 0.50% 可轉換高級債券因公司增長或加密貨幣估值上升而增值十倍,債券持有人可以遞延實現應稅收益,直到選擇轉換或出售債券,即使債券的潛在價值大幅增加。

加密貨幣敞口

此外,加密貨幣支持的可轉換債券提供了對加密貨幣市場波動的保護。通過債券,投資者從固定收益部分獲益,僅在支付利息或清算債券時面臨應稅事件。例如,Riot Platforms 的 5 億美元可轉換債券讓投資者既能獲得利息收入,又能遞延與公司不斷增加的比特幣持有量(截至 2024 年底為 11,425 BTC)相關的潛在收益的稅務責任。

在合規性方面,美國國稅局(IRS)要求通過 Form 1099-INT 和 Schedule B 報告可轉換債券的所有利息收入。出售或轉換債券產生的資本利得或損失則需通過 Schedule D 和 Form 8949 報告。相比之下,加密貨幣交易受到更嚴格的監管,每筆出售、交換或轉讓都需詳細記錄並通過 Form 8949 報告。不準確地報告加密貨幣交易可能導致處罰,而 IRS 正越來越多地針對加密投資者進行審計。

日益流行

在實際案例中,可轉換債券的稅收遞延優勢體現了其在投資者中日益增長的受歡迎程度,這些投資者希望在獲得加密貨幣市場敞口的同時最大程度減少應稅事件。例如,MicroStrategy 發行的 61.6 億美元可轉換債券讓投資者避免了直接持有比特幣本應立即繳納的資本利得稅。同樣,Coinbase 的可轉換債券為投資者提供了敞口,不僅涉及公司的業績,還涵蓋了更廣泛的加密貨幣市場,而沒有直接數字資產交易所帶來的即時稅務負擔。

總之,加密貨幣支持的可轉換債券是尋求優化稅務策略並獲得數字資產敞口的投資者的一個引人注目的選擇。這些工具通過遞延應稅事件並提供戰略轉換機會,為在不斷發展的加密貨幣市場中平衡風險和回報提供了一種有效方法。然而,投資者必須對合規要求保持警惕,並諮詢稅務專業人士以應對這些工具的複雜性。

免責聲明:本文僅用於一般信息目的,並不構成投資建議、推薦或購買或出售任何證券的邀請。本文不應作為做出任何投資決策的依據,也不應依賴於此作為會計、法律、稅務建議或投資建議。建議您諮詢自己的顧問,以了解與任何投資決策相關的法律、業務、稅務或其他事項。本文中包含的某些信息可能來自第三方來源,包括Aquarius管理的基金的投資組合公司。本文中表達的觀點僅代表作者個人意見,不一定反映Aquarius或其附屬機構的觀點。這些觀點可能會隨時更改,且可能不會及時更新。