MicroStrategy 的模式是騙局嗎?

超過 80% 的人認為,這是一場騙局...

超過 80% 的人認為,這是一場騙局...冷知識:Michael Saylor 的微策略(MicroStrategy)在2000年互聯網危機期間是市值縮水及虧損最為嚴重的一批公司,他本人的財富也在那輪泡沫破裂中遭遇了巨大的回撤。

而現在,微策略的主營業務為一款在線AI及數據分析,官網介面仍停留在傳統互聯網ToB企業的層面;除了該公司持有大量BTC以外,從我個人來看,幾乎沒有什麼產品或技術足以支持微策略當前200多億美元的市值…

所以我們可以大致將微策略的股票理解成一個基於BTC價格的企業"ETF"。

即使如此,如果將其手中持有的BTC折合當前63000美元的價格來計算,這些BTC的市值僅有158.9億美元,而其股票市值卻超過200億美元。

同時微策略據說仍有2000名員工,我很好奇,如果公司的價值來自於BTC,那麼這些員工的開銷來自哪裡?畢竟微策略的自營業務貌似是虧損的。

於是這就引出了網絡上曾經盛傳的一個"新式旁氏騙局",也就是"反向旁氏騙局"。

傳統龐氏騙局依靠的是大量新用戶入場來支付少量老用戶的收益回報,從而形成金字塔式的騙局結構;而"反向龐氏騙局"則是自己既做新用戶又做老用戶,通過吸引外界投資或貸款來抬高整體資金盤的市值,這是一種類似於"立棍法"的結構,也就是"左腳踩右腳,螺旋升天"的內循環模式。

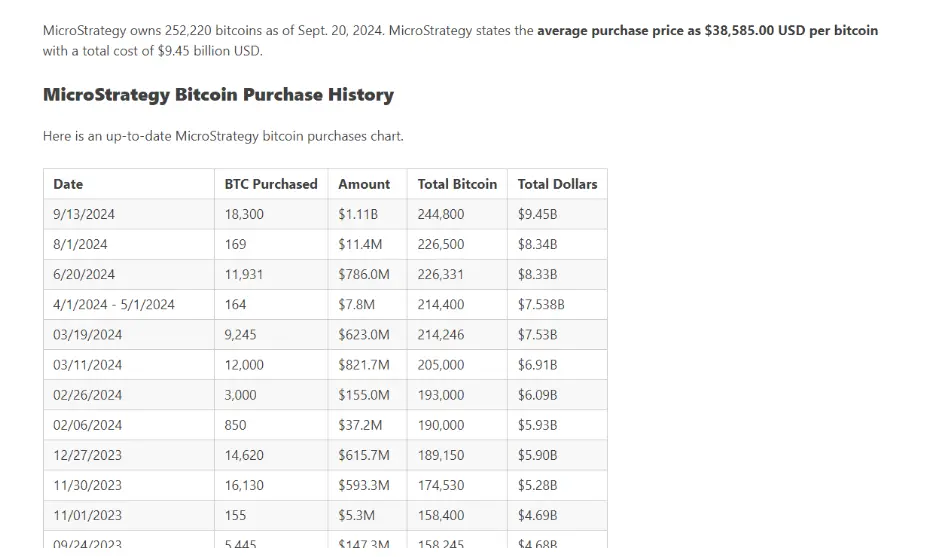

再來看微策略的行為是否符合呢? 首先,自2020年開始,微策略就在持續不斷購買BTC,最近一次購買實際發生在9-13日,目前持有252220枚BTC,均價約38585美元。

購買BTC的資金並不是來自公司存款,而是通過類似可轉債的方式從市場中募集,借款方可以獲得同等金額或協商價格下微策略的股票。

簡單來說,就是微策略賣掉了自己的股票,用換來的錢購買BTC,因為購買了BTC,使得公司股票價格從2020年後越發保持與BTC價格之間的高度相關性,尤其是最近半年裡幾乎達到了完全一致的價格走勢。

從投資者或借款方來說,這就等於購買了BTC的等價物,因此如果存在風險,那麼風險也僅僅停留在BTC的價格波動上,並且整個過程完全合法。 但事實真的如此嗎?

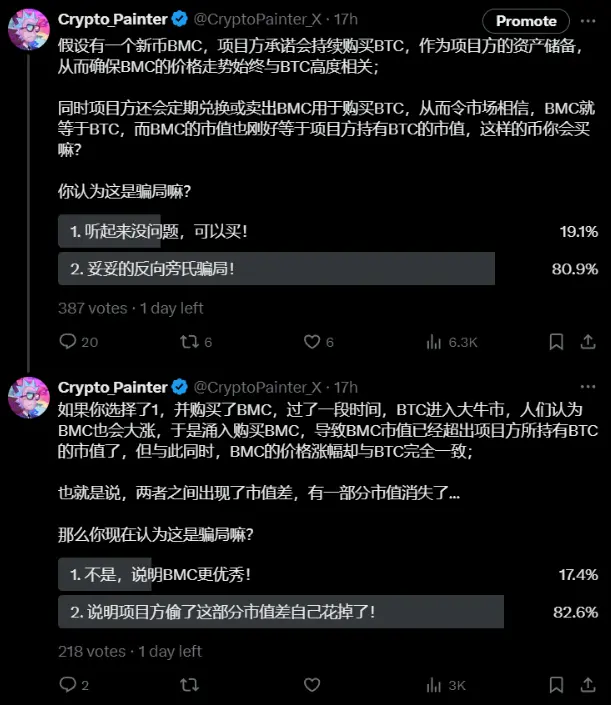

我在昨天以類比的方式發起了一場投票,結果如下:

超過80%的人認為,這是一場騙局…

因此我也在思考這種將BTC大量納入公司資產負債表的行為最終會怎樣收場?

第一個問題是:流入資金與資產估值之間的漏洞。

假設微策略從市場中募集了20億美元用於購買BTC,購買之後公司股價與BTC均出現上漲,那麼換算下來,其實微策略背後的收益其實翻倍了,也就是說,如果只持有BTC或只持有微策略股票,那麼價格上漲只能帶來1:1的收益,而作為微策略來說,則可以獲得幣價上漲加上股票上漲的2份收益,即1:2的回報。

從投資人或借款方的角度來說,確實等於買了BTC現貨並享受收益,但對於微策略來說,幣在自己手裡,股價還在上漲,賬面財富的增加速度是前者的2倍。 更不用說,借出、抵押股票這一行為背後還存在操作可能。

第二個問題:BTC無法增發,但股票可以…

只要持續購買BTC確保市場相信微策略股價會永遠跟隨BTC,那麼即使當股價略低於BTC時,也會有大量套利資金入場來修復這個短期負溢價,具體操作就是做空BTC的同時做多股票,等到差價恢復後即可平倉獲得利潤(不過我認為這種操作實際很難執行)。

不過這只要能解釋為何微策略股價與BTC價格高度一致即可。

問題回到微策略的股票上,請問其股票發行數量有總量上限嗎?微策略在未來可以拆股或增發嗎?

如果答案是可以,那麼這裡就出現了明顯的套利空間; 用表面上看似與BTC等價的資產換取真實的BTC,即使未來BTC大跌或股票大跌,投資者虧損離場時賣出的是股票,但微策略可沒必要賣出BTC呀?

如果BTC的價格跌破38500,那麼是否有可能出現股價相對BTC出現大額負溢價的情況? 也就是投資者或借款方承受了遠超BTC下跌帶來的虧損呢?

這個問題我也沒有想清楚,但從邏輯上來分析,微策略的模式可能並不是嚴格意義上的騙局,更多的則是一種將風險轉嫁給借款方或投資方的手段。

對於Michael Saylor來說,BTC繼續走牛,他早晚會成為世界上最富有的人,而若BTC走熊暴跌至38500以下,他始終還是世界上除中本聰以外持有BTC最多的個人或實體,不管怎樣,都是贏。

除非他在股價出現負溢價的時候願意賣出BTC來回購股票穩定差價,並導致BTC及股票進一步的下跌,否則他這個模式,理論上可以永遠玩下去。

你認為可能嗎?