支付金融地理誌 |全球視角下的 Crypto 採用:動蕩經濟體的金融自由探索

採訪來自 7 個國家和地區的居民,試圖從支付金融的角度探索 Crypto 的作用空間,探索 Crypto 的採用如何影響本地生活。

採訪來自 7 個國家和地區的居民,試圖從支付金融的角度探索 Crypto 的作用空間,探索 Crypto 的採用如何影響本地生活。作者:Ivy,Youbi Capital

當一個國家的經濟面臨崩潰之時,比特幣、穩定幣便會乘機在民間普及,烏克蘭、土耳其、阿根廷莫不如是。過去 10 年,土耳其里拉、阿根廷比索及南非南特可能是全球三大弱勢貨幣。

在法幣弱勢,有外匯管制、美元、歐元等主流貨幣流動性不足的地區,Crypto 便有土壤------為本地居民提供儲值、實現金融自由的工具。

Crypto 在不同地區呈現出兩種面孔,它是發達地區的炒作對象,也是 Emerging 地區的金融盜火者。曾聽一位阿根廷朋友聊起他用 Crypto 支付自己的診所費用,為 Spotify 續費,在超市購物,這是我無法想象的場景,於是有了這篇研究。此次我在 ZuConnect 期間採訪了來自 7 個國家和地區的居民,試圖從支付金融的角度探索 Crypto 的作用空間,探索 crypto 的採用如何影響本地生活。

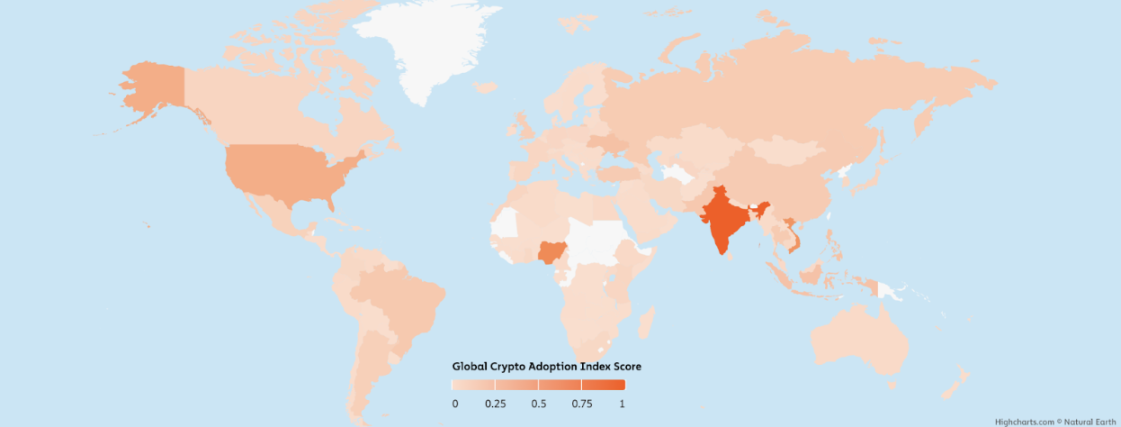

圖:2023 年 crypto 的採用率,尼日利亞、越南、土耳其、阿根廷分別居第 2,第 3,第 12 和第 15

來源: https://www.chainalysis.com/blog/2023-global-crypto-adoption-index/

1. 土耳其 - 52% 的土耳其成年人投資於 Crypto,金融自由,監管寬鬆

概述

通脹高達 80%,無外匯管制,里拉自由買賣美元歐元,銀行系統高度發達且開戶容易,KYC 要求低,這是土耳其的金融條件和監管狀況。

crypto 投資門檻低:土耳其本地持牌交易所(binance tr \& coin tr) 可直接出入金到銀行賬戶,甚至線下門店出入現金(美元 / 里拉 / 歐元),鬧市就有很多法幣買賣 crypto 的門店,即時價格如彈幕一般閃爍。這些出入金門店皆為合法經營,需向政府納稅。但 crypto 支付違法,畢竟商家每年報稅,所得稅是核心財政收入。

外匯自由流動:個人則沒有換匯限制,Corporates have the upper limit at 800,000 USD,遍地都是換匯門店,且無需 KYC,因此土耳其人很容易持有美元和歐元來儲蓄。

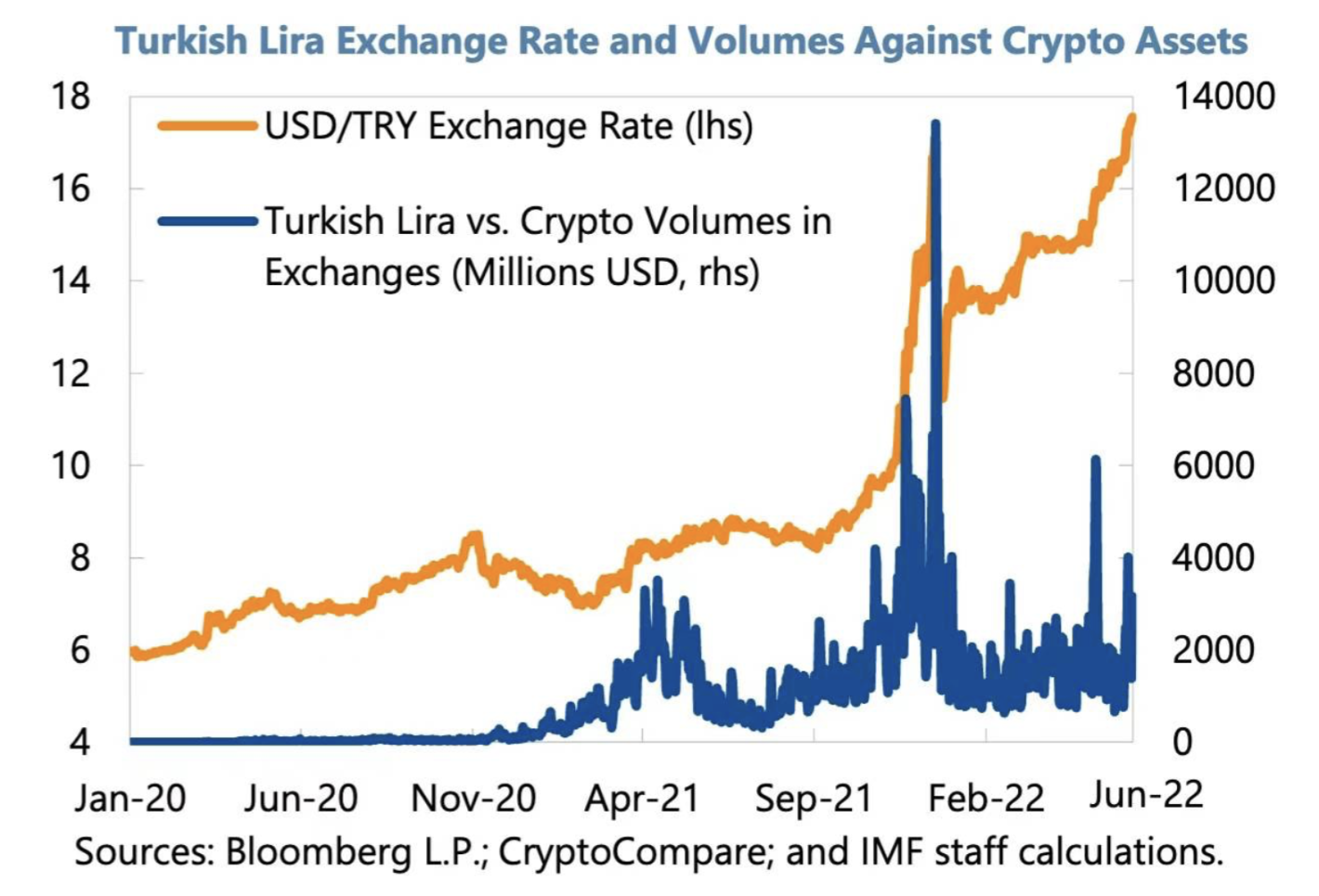

圖:USDT/TL 的交易量,遠超過其他 Emerging Market 的貨幣

2021 年里拉兌美元匯率崩盤,USDT/TL 甚至一度超過了 USDT/USD 的交易量。

圖: 2021 年 11 月里拉對美元的匯率崩盤,

每日 crypto trading 的交易量接近每日土耳其外匯交易量的一半

跨境匯款: 本地 paypal 自 2016 年因無法滿足當地監管起不可用,一般用 wise 或者 west union。

卡作為主流支付:土耳其借記卡、信用卡的使用十分普及。根據土耳其銀行間銀行卡中心(BKM)數據,2021 年土耳其信用卡和銀行借記卡數量總額 2.91 億張,其中 1.5 億張借記卡,8380 萬張信用卡。2021 年土耳其在銀行卡總數方面居於歐洲領先位置。2021 年使用信用卡和銀行借記卡支付的交易總額達到 1. 71 萬億里拉。

土耳其銀行業發達,遠勝於歐洲。有 50 多家商業銀行,絕大多數可實現支付寶級別的體驗。

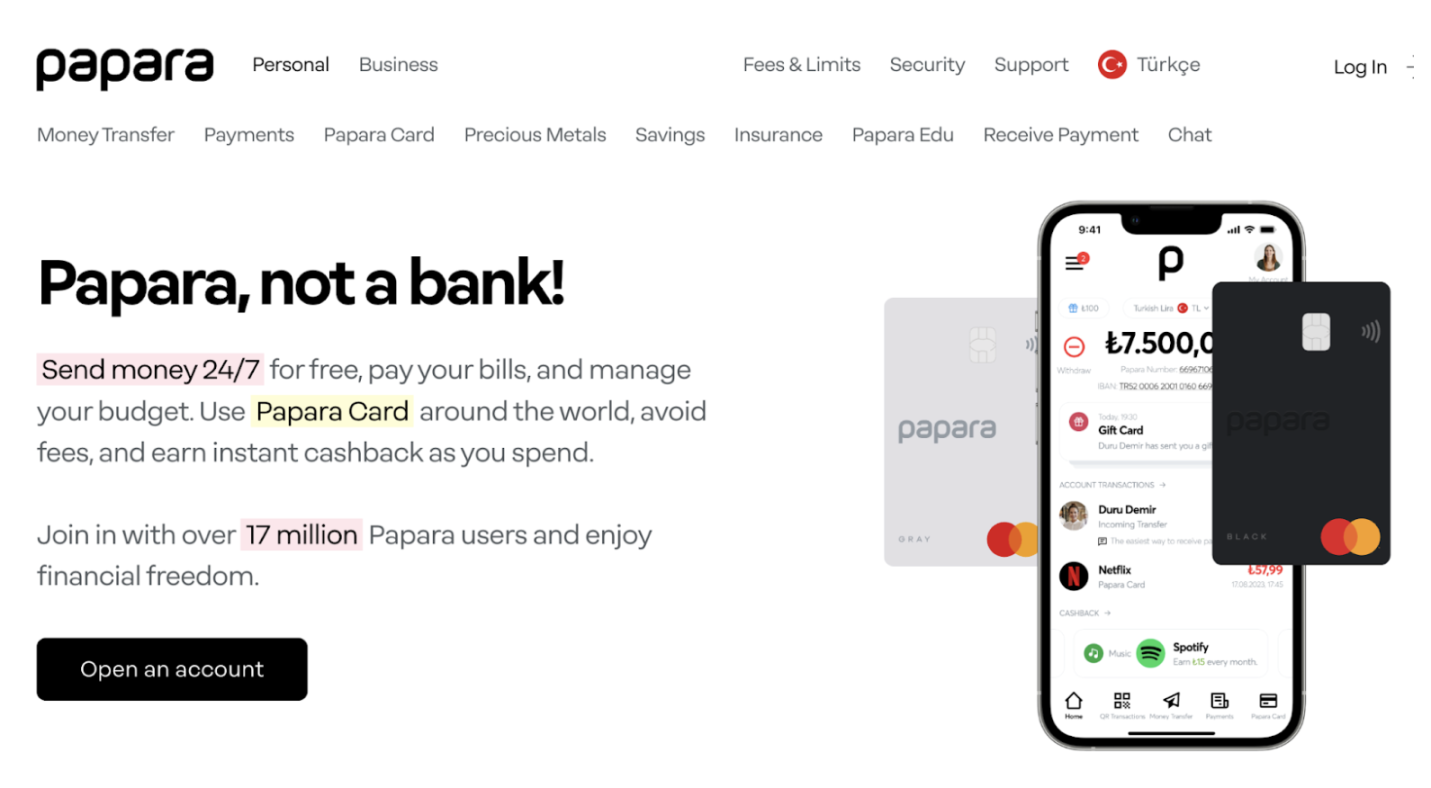

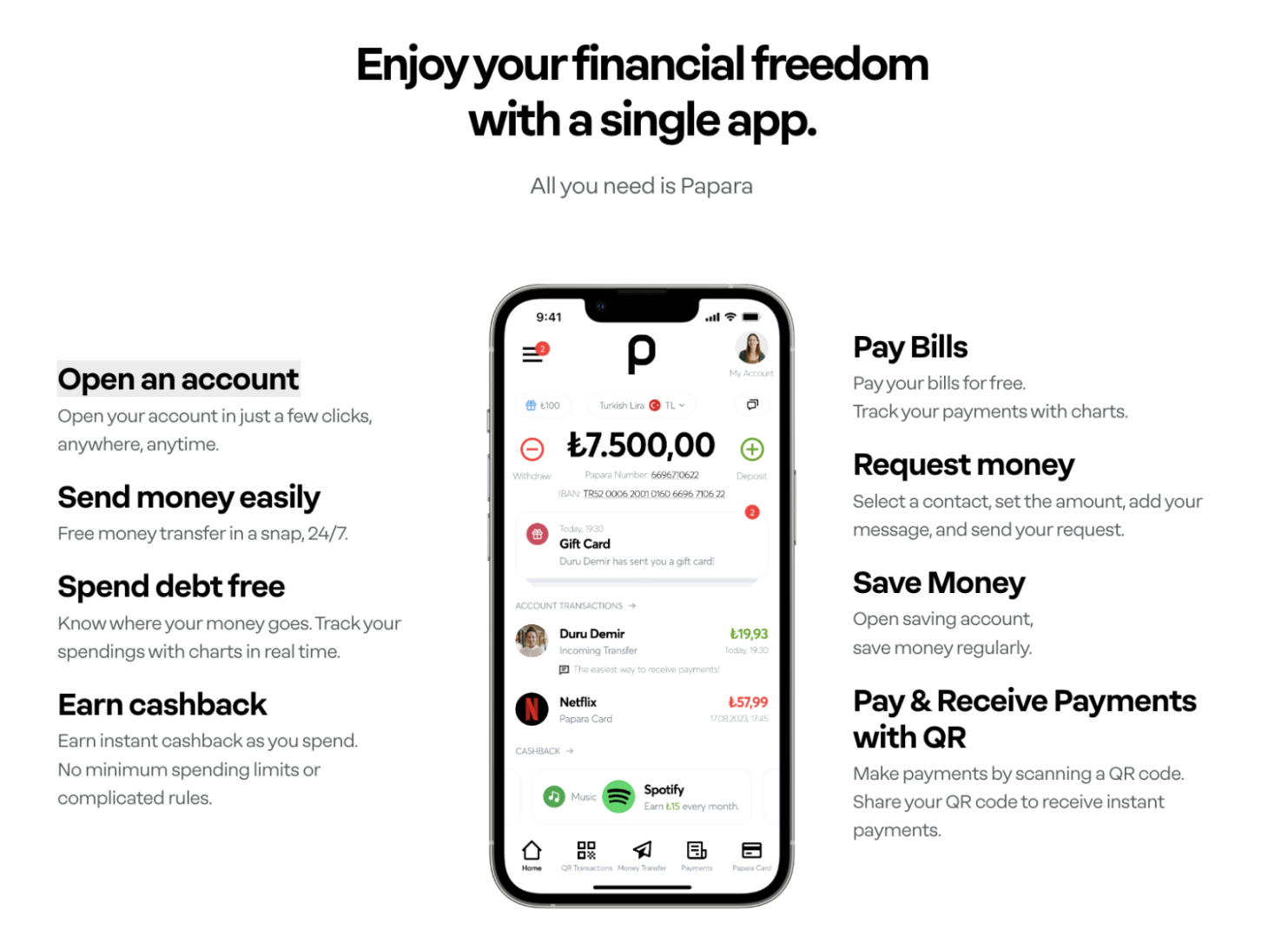

金融科技監管寬鬆:即便擁有發達的銀行系統,土耳其無銀行賬戶人口比例仍然高達 26%。銀行系統之外的一款支付產品 papara,有 17M 用戶,只需土耳其本地手機號和 email,無需身份證 KYC,轉帳 0 手續費,和 mastercard 合作發行實體卡,除了受土耳其央行監管,兼顧去中心化的錢包獨有的一定程度的金融自由和卡支付的便利。

案例: 銀行系統之外的支付產品 papara

圖:Papara 存在於銀行系統外,Papara Card 提供銀行卡體驗

圖:papara 產品功能 收發貨幣,付賬單,支付訂閱費用一應俱全

來源: https://www.papara.com/en

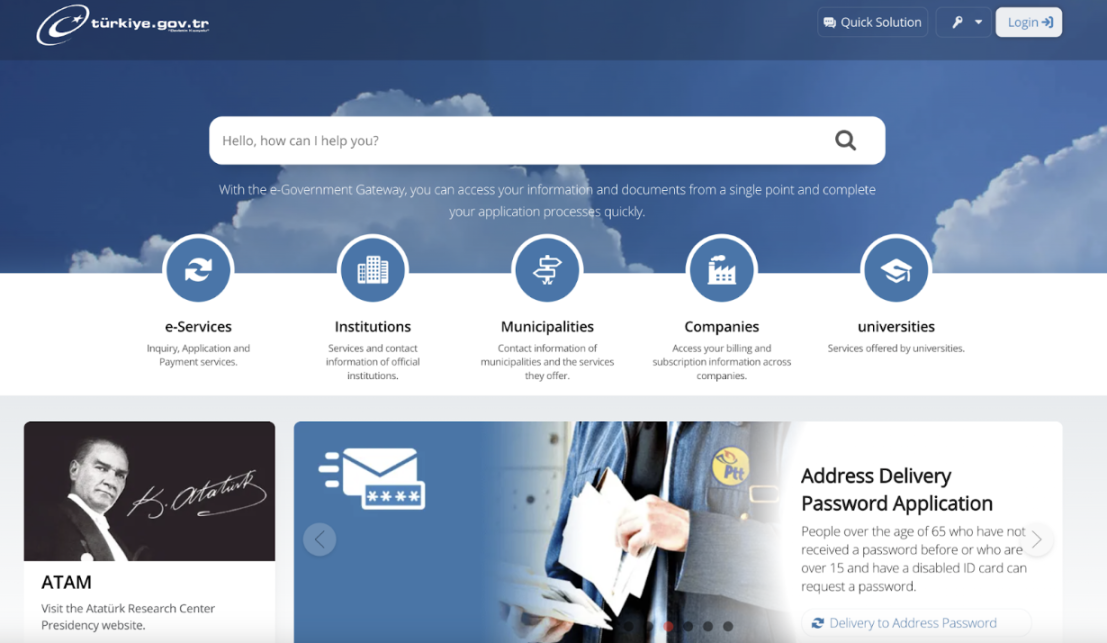

人口信息 / 戶籍 / 政務數字化極程度高:居民在家可辦所有政務 / 交罰款 / 報稅 / 申請護照 / 學生在讀證明

圖:土耳其公開政務平台

來源: https://www.turkiye.gov.tr/

出入金通道順暢:持牌交易所 binance TR 和 coinTR 可直接出金到各銀行賬戶,手續費僅 3TL。

Crypto 採用率

截止 2022.10,大約有 8M 人積極投資加密貨幣。如果算上直系親屬,則人數約為 14M

來源:https://www.kucoin.com/blog/more-than-half-of-Turkish-adults-invest-in-crypto

土耳其 Crypto 交易所:

土耳其持牌交易所,支持銀行卡出入金

- binance TR

- coinTR

土耳其本地常用交易所:當地交易所 Paribu 和 Btctürk 都有超過 6M 以上的當地註冊用戶

- https://www.btcturk.com/

- https://www.paribu.com/ https://ventures.paribu.com/

- https://www.bilira.co/

圖:伊斯坦布爾機場隨處可見 BtcTurk 商標

來源: 作者拍攝

值得一提的是交易所中的國企------CoinTR。CoinTR 已與土耳其兩家國家銀行 Zirrat Bank 和 Vakif Bank 合作開通了法幣出入金通道。它更像是一家由監管部門、傳統銀行機構和國際技術團隊聯合成立的公司,從成立伊始就嘗試解決土耳其所面臨的匯率和美元儲備問題。

2.阿根廷 - 25% 的阿根廷成年人頻繁交易 Crypto,並將其作為日常支付貨幣

概述

拉丁美洲人民需要解決通貨膨脹、匯款、價值保護和儲蓄等問題,他們享受到 Crypto 的福利,也成為了 crypto 最熱情的支持者。在阿根廷已經成為主流,大約 500 萬人(總人口 4580 萬)使用它。

圖:阿根廷比索面臨通脹時,Crypto 交易量飆升

來源: chainalysis

通貨膨脹:2023 年 10 月份阿根廷的通貨膨脹率飆升至 121%,而這樣的通貨膨脹已經持續了多年。

外匯管制:阿根廷央行外匯短缺,實行外匯管制。防止資本出逃。 阿根廷央行規定,出口商須在 5 日內將海外銷售的利潤匯回國內,機構和銀行需要授權才能在外匯市場購買美元,阿根廷公民每月的美元購買額度不超過 1 萬美元。

對美元的渴望和外匯管制滋生了黑市,2023 年,阿根廷對美元的渴望推動黑市匯率飆升了近 600 倍。買不到美元的時候,人們會尋求替代方案,即 crypto。這樣的金融環境,催生了阿根廷人對投資、抗通脹、金融自由的需求------阿根廷大約有 25% 的成年人持有 crypto。

Crypto 採用率:根據 Americas Market Intelligence 數據,阿根廷的加密貨幣採用率在以較快的速度增長,2021 年底只有 12% 的阿根廷智能手機用戶購買了加密貨幣,而到了 2022 年 4 月這個數字已經增長到了 51%,此外更有高達 27% 的阿根廷消費者聲稱正在定期購買加密貨幣。

阿根廷本地交易所

- Binance

- Bybit

- eToro

- OKX

- Gate.io

圖:binance 廣告 ------ 阿根廷商人通過幣安 P2P 為拉丁美洲的金融自由做出貢獻

經濟結構和地理因素

阿根廷大約有 50% gig economy,有大量跨境收款的需求。阿根廷和北美同時區,教育水平在拉美名列前茅,阿根廷人有充分的時空條件向北美公司輸出研發類勞務。

Crypto 走進阿根廷人的日常

據 AMI 統計,71% 的阿根廷人持有 crypto 為了投資,67% 為了抗通脹,46% 是為了獲得金融自由。

- 日常生活:25% 的阿根廷人頻繁使用 crypto 日常消費,儲值。普通的家庭主婦都可以熟練使用加密貨幣進行日常購物,向診所付費等。

- AMI 的數據顯示,阿根廷是加密借記卡和信用卡的重要市場。例如,萬事達卡和幣安加密交易所決定在全國範圍內共同推出預付費加密借記卡。萬事達卡的統計數據中至少 51% 的拉丁美洲人使用加密貨幣進行購物。而且在 2021 年至 2022 年期間,拉丁美洲的總加密貨幣流入量超過 5620 億美元,比 2020 年增長 40%。

圖:在過去的一年半時間內,諸如 Lemon、Buenbit 和 Belo 等幾家當地交易所發行的借記卡數量飛速增長

- 儲值投資 : 根據 AMI 的調查數據,超過 50% 的阿根廷人購買加密資產作為類似於黃金等資產的「通脹對沖」。

- 匯款 : 世界銀行的數據顯示,阿根廷每年收到約 6.5 億美元的匯款。Chainalysis 發現,越來越多的拉丁美洲移民使用比特幣匯款向本國的家人。現在阿根廷可以在 Strike 等應用上訪問比特幣閃電網絡,更多的阿根廷移民開始享受加密貨幣跨境交易的好處。

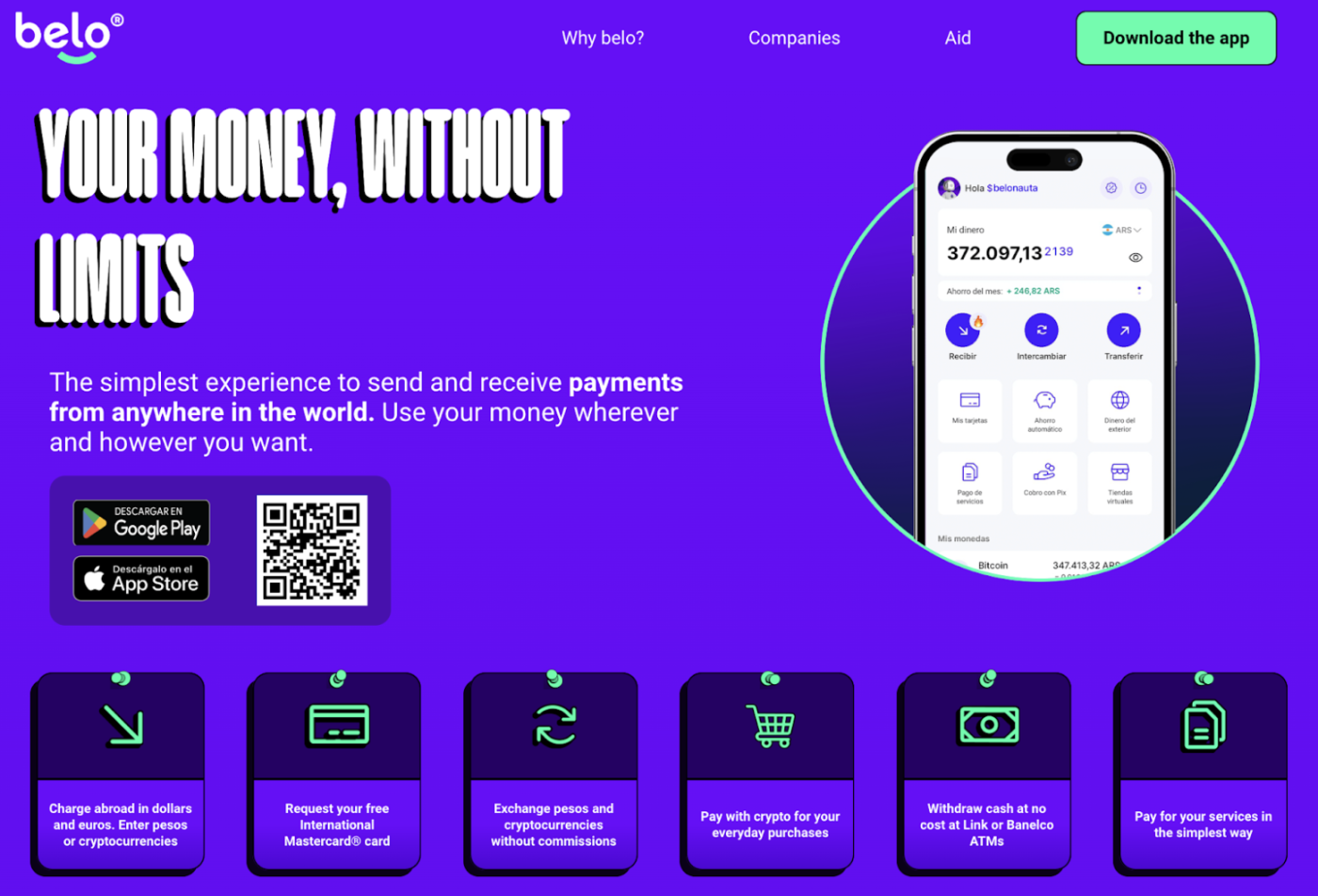

案例:Crypto 支付應用 belo------為阿根廷居民提供儲值、實現金融自由的工具。

belo 是阿根廷本地支付 app,結合了 web2 + web3 的優勢,整合了銀行系統, 金融科技, Crypto 支付。收款端能實現無審核的跨境收款,能夠快速、安全地轉移資金。付款端能實現付款人直接花 Crypto,收款人收法幣的體驗,等同於借記卡。

但開通 belo 賬戶需要阿根廷身份證 / 護照

圖:belo------為阿根廷居民提供儲值、實現金融自由的工具

來源: belo.app

支付端:

- 卡支付:付款人直接花 u,收款人收法幣的體驗。c 端用戶可以花任何 crypto(btc eth usdt),然後以 debit card 的形式支付法幣(阿根廷比索),獲得和 mastercard 一樣的體驗,且每次消費向 c 端返現 2%。

- 日常消費支付功能眾多且非常本地化,例如電話充值、公用事業支付、金融保險支付、基本服務支付、購物服務、餐飲服務、電信服務(支持 4 個電信運營商)等等。還可創建無限多張虛擬卡,類似 wise,每張虛擬卡可設置每日消費上限,用於支付各種訂閱服務。

收款 / 充值:

1.轉入 Payoneer 餘額

將 Payoneer(拉美在線支付公司)中的餘額轉移到 belo,無延遲。資金在存入時會按當前匯率自動轉換為 USDC,以便進行存儲、兌換成其他加密貨幣或與 Belo Mastercard 一起使用。存入資金需收取 4% 的佣金,最低金額為 5 美元,每天最多可提款 5 次,金額為 5,000 美元。

2.跨境收歐元

belo 支持 SEPA 轉帳接收歐元付款。將來還可通過 SWIFT 和 ACH 轉帳接收美元付款。

來自國外的收款收取 1.5% 的佣金,並需要 1 至 4 個工作日才能到賬。餘額會按當前匯率自動轉換為 USDC ,還可以將其兌換成其他 Crypto,使用阿根廷發行的 DNI 創建賬戶,則可以將其與 Belo Mastercard 一起使用。

3.直接通過地址充幣

圖:belo 支持 SEPA 轉帳接收歐元付款,轉入 Payoneer 餘額和直接充幣

來源: https://help.belo.app/es/articles/5705712-ingresar-fondos-desde-el-exterior-a-tu-cuenta-de-belo

關鍵成功隱私:belo 產品出自阿根廷 founder 之手,本地團隊有幾個優勢:

- 對用戶日常需求的洞察深,且非常精細化。就像 PG 所說,看起來平滑之處,放大一萬倍也還有縫隙,這些縫隙就是產品優化之處,例如,將比索餘額自動換成穩定幣,可選轉化周期(每天、每週、每月)。

- 打通 web2 + web3 賬戶體系:用 u 向本地銀行、金融科技 (Payoneer), crypto 等七八種賬戶體系轉帳,且實現法幣和 Crypto 之間的無縫連接, 需要非常強的本地關係和資源整合

3.非洲 - 地域差距大,市場割裂,Crypto 監管模糊,有限基建總有解

概述

非洲的情況複雜,地域差別大,有 54 個主權國家,超過 9 億人,在地理上,習慣將非洲分為北非、東非、西非、中非和南非五個地區。非洲和拉美人很願意分享,他們希望自己的國家的經濟、金融設施情況被世界聽見和看見。

非洲主流支付以及賬戶體系:

mobile money 是撒哈拉以南地區普惠金融的重要推動者。通過移動支付、儲蓄和借貸推動賬戶普及率。

mobile money 賬戶普及率。 mobile money 賬戶所有者也不僅僅像這些產品最初設計的那樣,使用他們的賬戶進行 P2P 支付。 2021 年,撒哈拉以南非洲地區約四分之三的移動賬戶所有者使用其 mobile money 賬戶進行或接收至少一筆非個人對個人的付款。

mobile money 賬戶也已成為撒哈拉以南非洲地區的一種重要儲蓄方式,該地區 15% 的成年人(以及 39% 的 mobile money 賬戶持有者)使用 mobile money 賬戶進行儲蓄,這一比例與使用銀行或其他機構的正式賬戶相同。

mobile money 作為金融機構的基礎設施。 撒哈拉以南非洲地區 7% 的成年人也使用 mobile money 賬戶借款。

圖:世界銀行 2021 年全球金融指數發現,撒哈拉以南非洲地區 55% 的成年人擁有賬戶,其中 33% 的成年人擁有 mobile money 賬戶

來源:The Global Findex Database 2021

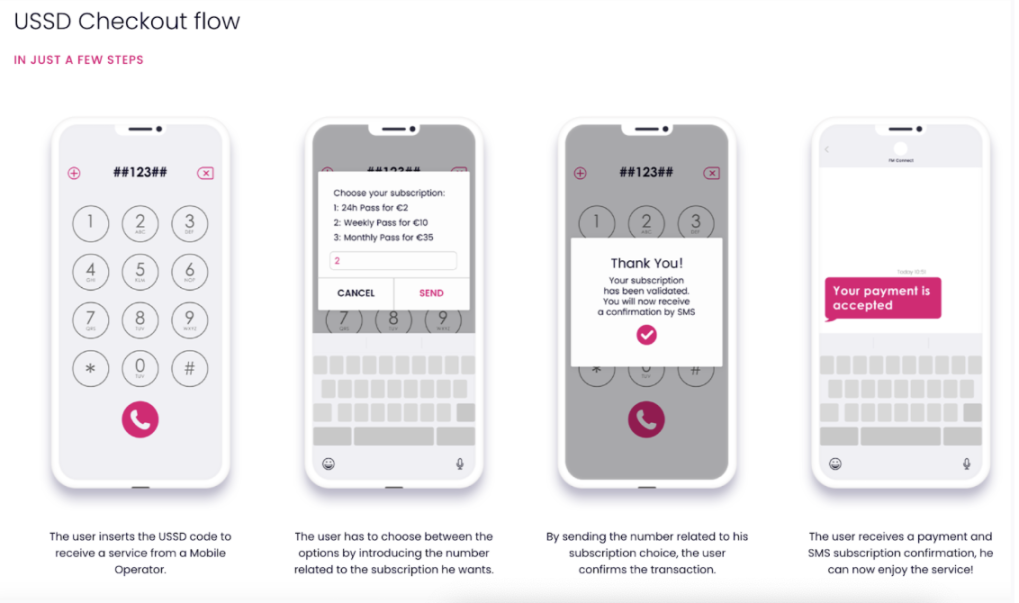

mobile money 技術實現:USSD

USSD 對基礎設施的要求極低,mobile money 在非洲成為一種非常強大的支付方式。USSD 技術: 用戶能夠使用自己的電話號碼創建移動錢包,以電子方式存儲資金,並直接在手機上進行資金轉帳、賬單支付、話費充值和向商家付款。在全球範圍內均可訪問和使用,無需互聯網連接,使其能夠滿足所有類型的消費者的需求。

圖:USSD 技術: 用戶能夠使用自己的電話號碼創建移動錢包,以電子方式存儲資金,

並直接在手機上進行資金轉帳、賬單支付、話費充值和向商家付款。

來源: 作者拍攝

圖:USSD 用戶流程

來源: https://www.digitalvirgo.com/mobile-payment/ussd/#down

尼日利亞 - 25% 的尼日利亞人持有 Crypto,無門檻金融服務的另一種解法

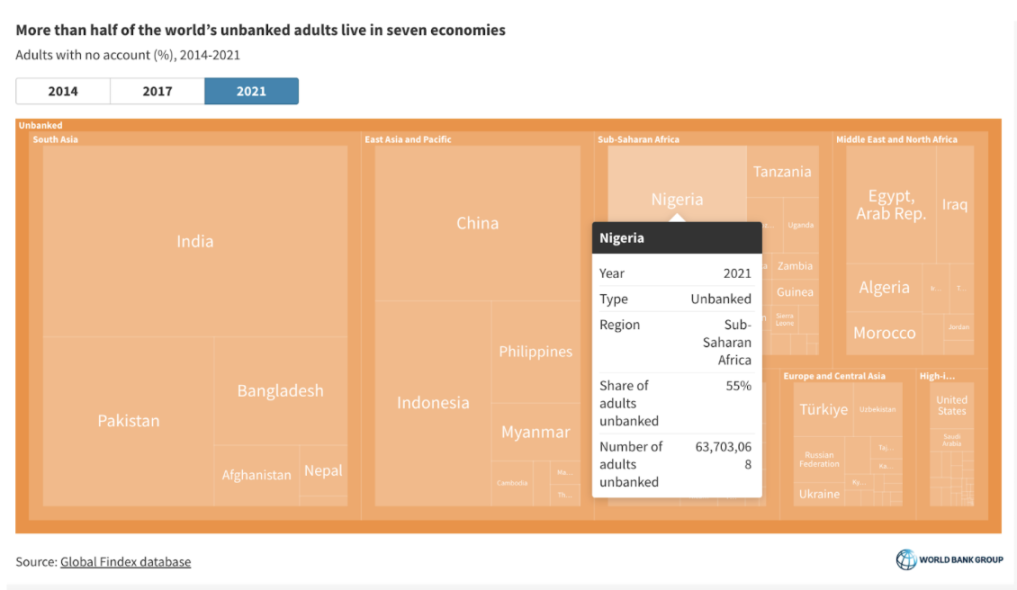

尼日利亞貨幣弱勢,黑市匯率和官方匯率差價極大,外匯儲備,据 2021 年世界銀行統計數據,該地區無銀行賬戶人群比例高達 55%。這一切都極大刺激了本地居民對 Crypto 的需求。

圖:2021 年尼日利亞無銀行賬戶人群比例高達 55%

來源:The Global Findex Database 2021

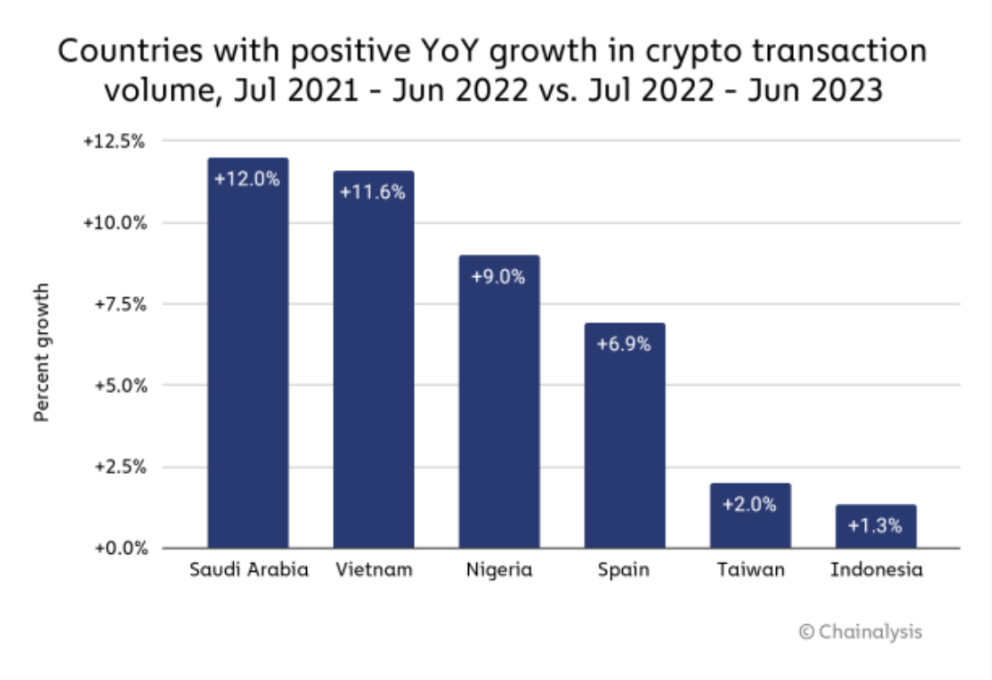

圖:尼日利亞的加密貨幣採用率同比增長 9%。

來源:Chainaanalysis

監管環仍嚴格,絕大多數地區禁止使用 crypto 支付,binance c2c 是最常用的出入金通道。

4.越南 - 擁有 16M Crypto 持有者, 經濟增長動力充足, 人口結構年輕

概述

越南的 crypto 使用和監管情況和中國很像,絕大多數人持有 crypto 是投機目的,多用中心化交易所炒幣,KOL 帶單常見。此外,越南 crypto adoption 非常高,這增加了越南市場對全球項目的吸引力。

外匯管制:越南有嚴格的外匯管制

通貨膨脹:越南盾(VND)4-7% 的通脹率基本能被銀行存款 6-7% 的利息對沖掉

越南經濟和地理特性

越南過去十年經濟增長顯著。GDP 平均每年增長率為 6%,是東南亞增長最快的經濟體之一。

蓬勃發展的經濟加上戰略地緣政治定位,吸引了蘋果、三星和英特爾等頭部科技企業將其製造基地放在越南。除了製造業,越南也常常向發達國家和地區做軟件開發類的勞務輸出。

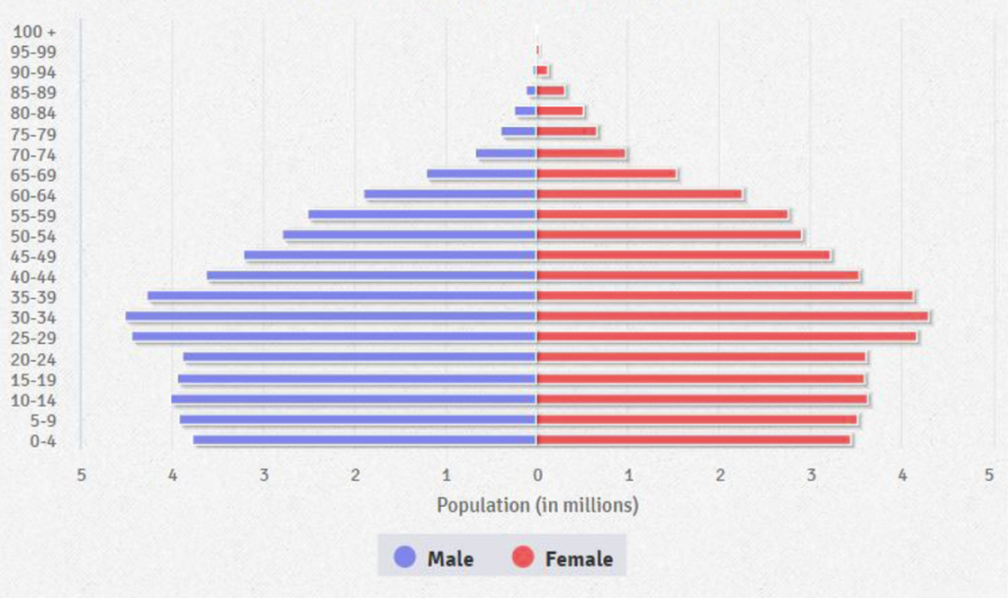

從人口結構來看,越南是世界上最年輕的國家之一,30% 的人口年齡在 25 歲以下。越南的年輕人(10-24 歲)占總人口的 21%,即 2040 萬人。這一人口窗口預計將持續到 2039 年。

圖:越南是世界上最年輕的國家之一,30% 的人口年齡在 25 歲以下

來源: vietnamplus.vn

越南擁有超過 1660 萬 crypto 持有者,使其成為擁有最多 crypto 投資者的第二個東南亞國家。這些投資者中約 31% 持有比特幣,約占越南總人口的 17%。持有 crypto 的動機多為投機,因此有非常多本地 crypto trader KOL。

越南有大約 200 個活躍的區塊鏈項目,主要是 DeFi、NFT、基礎設施和 GameFi 板塊。著名的項目有 Axie Infinity、Kyber Network、Coin98。

監管環境,2020 年,越南國家銀行宣布不接受加密貨幣作為法定貨幣或支付手段。crypto 支付仍處於灰色地帶。

本地支付

MoMo (digital wallet) 數字錢包 MoMo,越南最受歡迎的電子錢包,擁有 2,000 萬用戶,在移動錢包領域處於領先地位,其次是 Mocan 和 Zalo Pay。

在越南,信用卡仍然是主要的在線支付方式,占據 31% 的市場份額。

5.瑞士 - 楚格,作為 Crypto Valley 的實驗地

瑞士有 crypto valley 之稱,主要是歷史沿革,以太坊基金會在瑞士註冊。楚格也是 crypto 支付的試點城市。然而楚格這樣的低稅富裕地區並不需要 crypto 作為金融基礎設施的補充,設置 crypto 支付特區更多的是實驗性質。

此外,2021 年《經濟學人》所評出的民主指數中,瑞士排名第 9,是適合 DAO 實踐的地區。

總結:Crypto 的兩極 發達地區的炒作對象 vs Emerging 地區的金融盜火者

在弱勢貨幣,主流貨幣(美元、歐元)不易得(有外匯管制、流動性不足)的地區,Crypto 便有土壤,為本地居民提供儲值、實現金融自由的工具。

在以上四個國家和地區中,阿根廷有最好的 crypto 支付土壤:

- 土耳其銀行系統發達、金融自由程度較高,且有 crypto 支付禁令懸在頭頂,並不適合發展 crypto 支付;越南有良好的 crypto 生態,但持有 crypto 投機目的偏多;

- 非洲缺乏金融基礎設施,開銀行賬戶難,貨幣弱勢,對穩定的幣種和跨境匯款有很強的需求,但正是基礎設施的匱乏和監管令許多 crypto wallet 項目折戟;

- 瑞士楚格這樣的低稅富裕地區並不需要 crypto 作為金融基礎設施的補充,設置 crypto 支付特區更多的是實驗性質。

此外,Crypto 以及 papara, mobile money 之類的金融科技產品 可幫助用戶無門檻獲得金融賬戶。

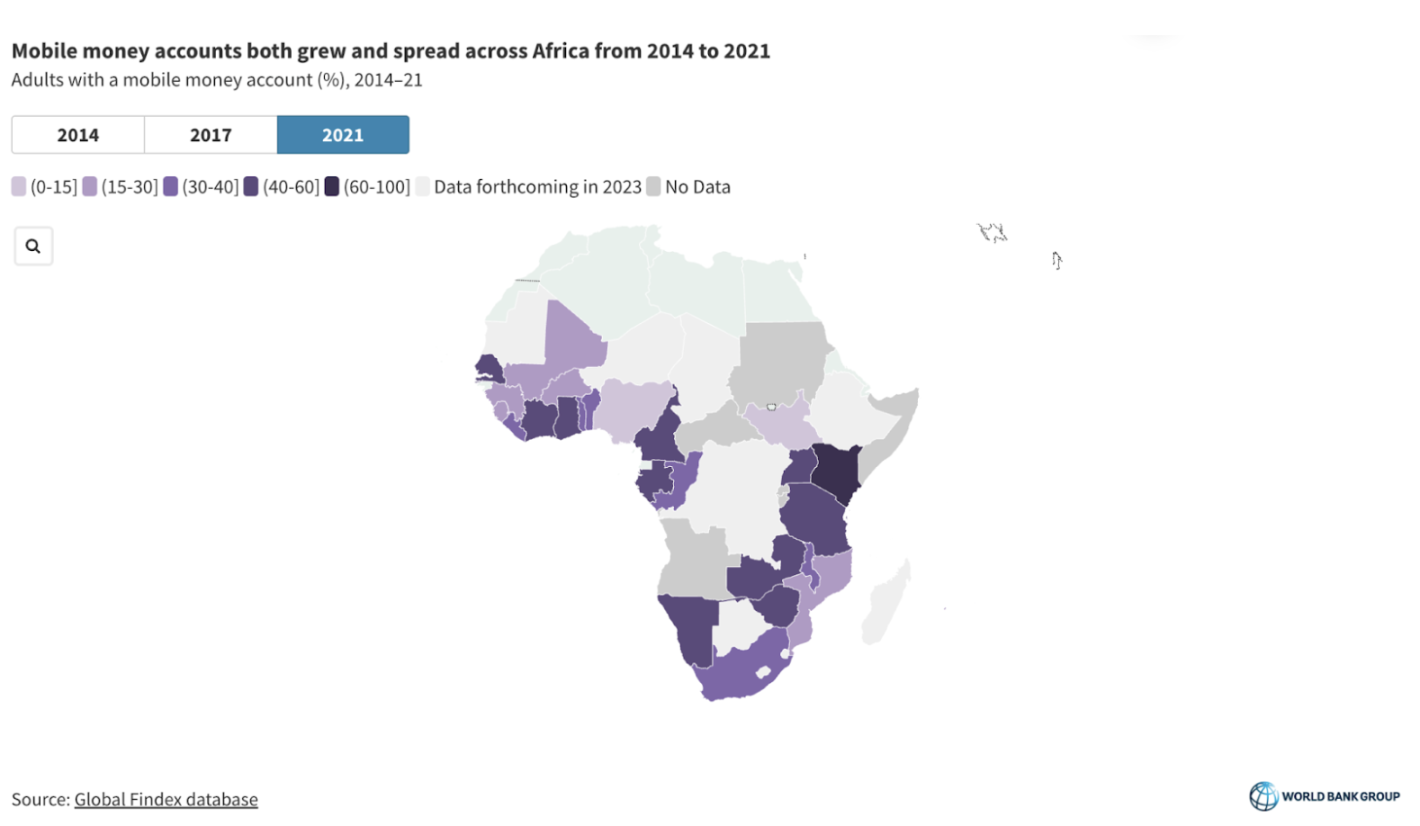

據世界銀行 2021 年的數據,14 億無銀行賬戶的成年人認為,缺錢、距離最近的金融機構較遠以及證件不足是他們沒有賬戶的主要原因。 這可以通過一些技術方案和金融監管政策解決,參考在非洲普及的 mobile money 的技術經驗;也可以通過直接使用無許可的 Crypto 賬戶,以增加人群的賬戶普及率。

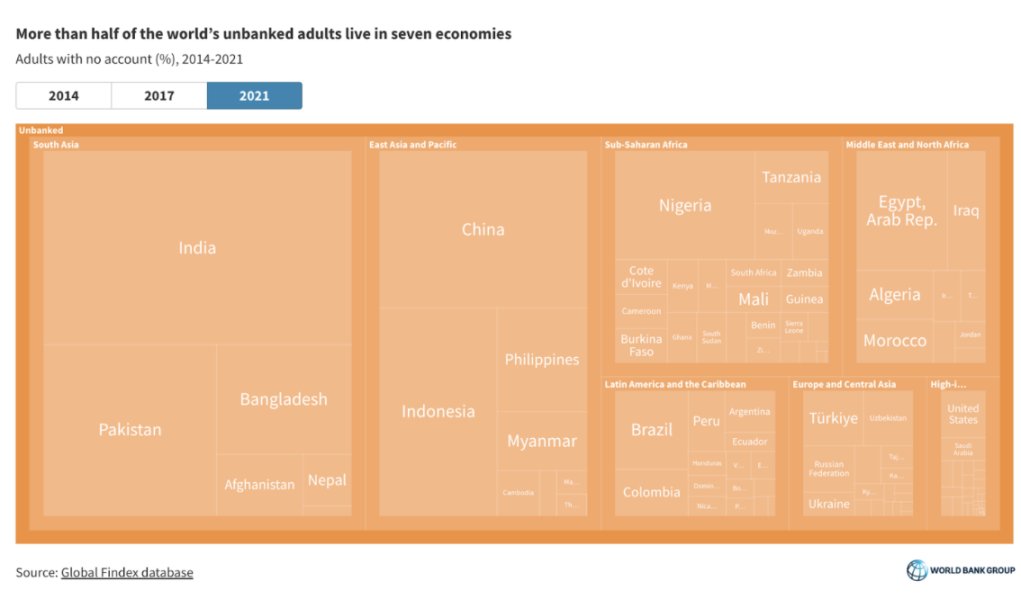

圖:2021 年 各國無銀行賬戶人口比例

來源:The Global Findex Database 2021

正如兩位非洲和阿根廷的朋友所說,

Living in China, the US, Japan, and Korea, you don't really need Crypto. They hold crypto to speculate. People in Africa and Argentina need Crypto to live their daily lives. People don't care about self-custodial, they don't give you a shxx People care about how to transfer money across borders easily.

Crypto 在不同地區呈現出兩種面孔,它是發達地區的炒作對象,也是 Emerging 地區的金融盜火者。對於生活在中美日韩這些地區的居民來說,Crypto 不是必需的,更多被用於來投機和敘事。然而,非洲、阿根廷的居民真正需要 Crypto 改善日常生活,這和敘事無關。