MakerDAO 的困局與選擇:虧損、監管、MetaDAO

根據營收數據,MakerDAO 每年虧損約 940 萬美元。

根據營收數據,MakerDAO 每年虧損約 940 萬美元。作者:PANews

DeFi協議的真實情況可能並不像表面數據那樣光鮮亮麗。我們對MakerDAO的印象可能包括:TVL長期處於第一位,DAI是重要的DeFi基礎設施,MakerDAO可以依靠穩定費率收入來回購銷毀MKR。但是誰能想到最具代表性的DeFi協議MakerDAO也已經陷入泥潭。

MakerDAO的困局

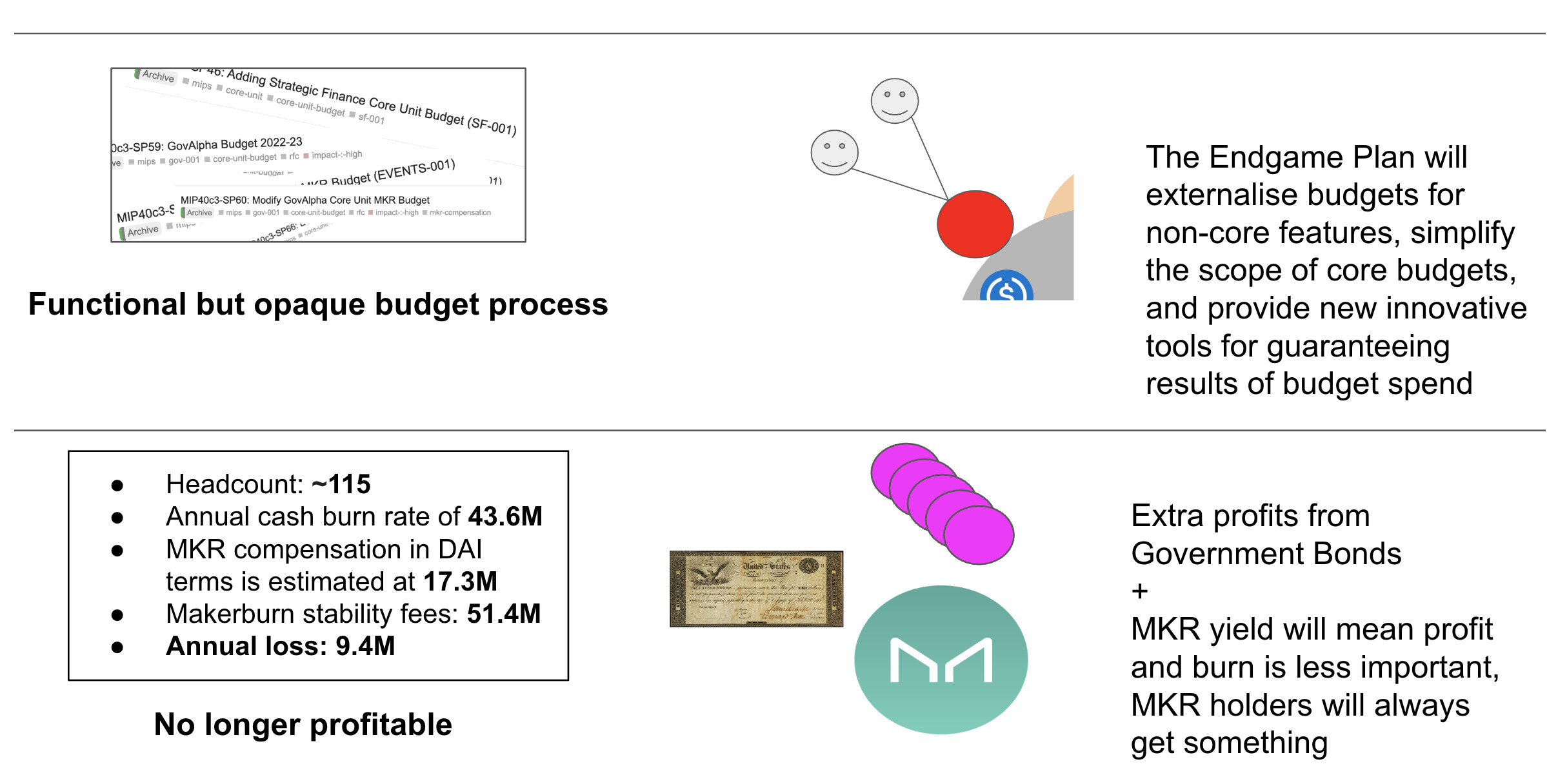

根據MakerDAO的營收數據,MakerDAO每年的穩定費收入約為5140萬美元。但除了表面上的收入外,維護這個龐大且複雜的治理機器需要115名員工,每年消耗的現金為4360萬美元,以DAI計的MKR補償約為1730萬美元。這些支付的成本已經超過了MakerDAO的穩定費收入,並導致MakerDAO每年虧損約940萬美元。

MakerDAO聯合創始人Rune Christensen在今年5月就意識到了這個問題,並在6月份正式提出了一項終局計劃(The Endgame Plan),希望能夠簡化治理中的複雜性。Rune的簽名也改成了"現在正從事一些新的項目,並作為社區成員為Maker做出貢獻"。

在Tornado Cash被制裁之後,USDC的發行商Circle積極地配合了美國財政部的制裁,而Maker協議中的錨定穩定模塊(PSM)中有超過30億美元的USDC,USDC在Maker所有抵押品中的占比過半,這就要求終局計劃能夠同時處理來自監管的安全性問題。

治理改革:MetaDAO

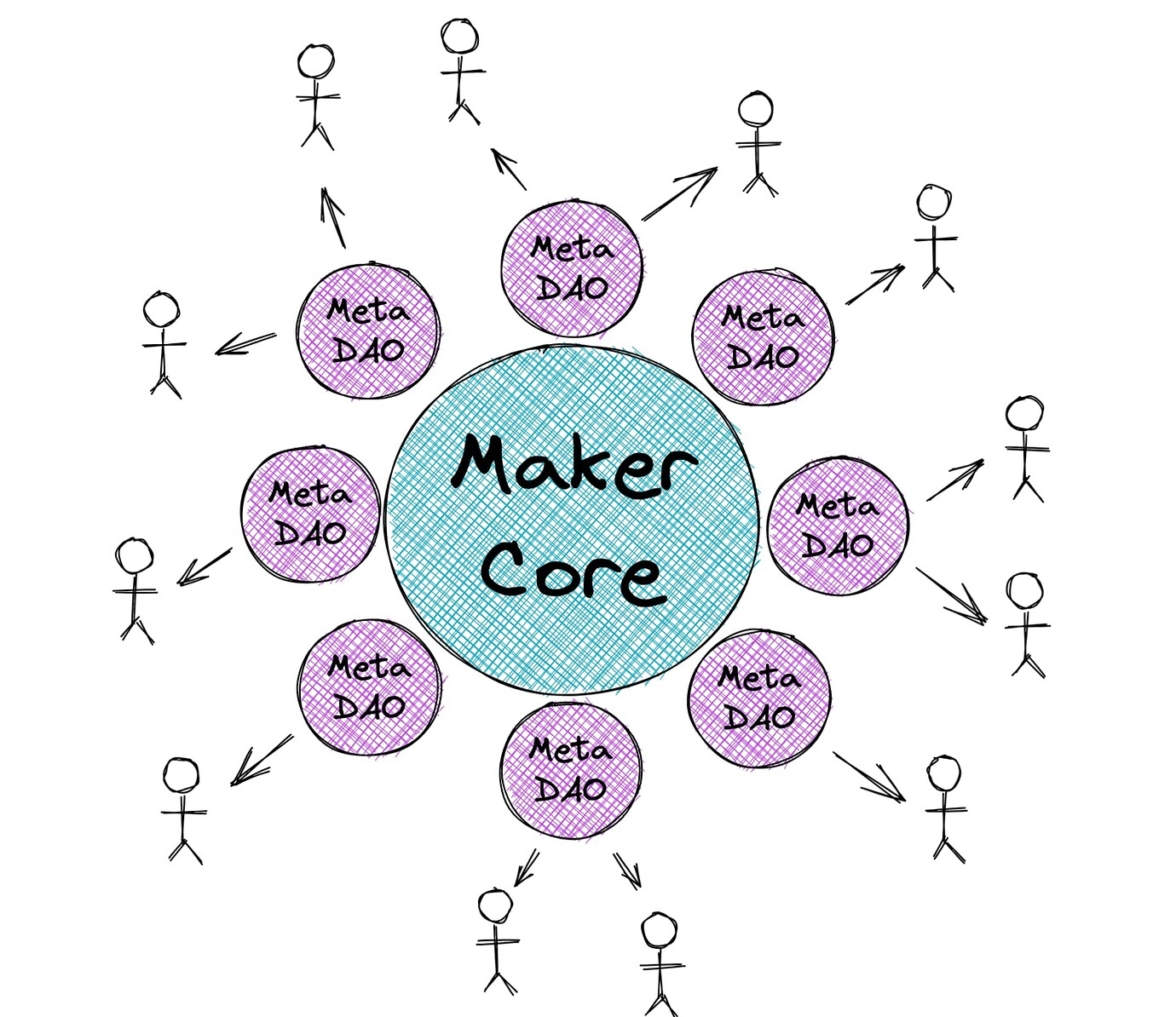

現有治理流程一方面過於複雜,制約了MakerDAO開發新功能的速度;另一方面需要依靠龐大人力的參與,這就成了導致MakerDAO在熊市中虧損的主要原因。作為終局計劃的重要組成部分,MetaDAO就致力於加快治理進程、減少MakerDAO的人力成本,隔離風險、並行化高度複雜的治理流程。

與目前區塊鏈主流的"模塊化"思路類似,將複雜的MakerDAO治理拆分成一個個的小塊,即一個個的MetaDAO,每個MetaDAO都可以專注於自己的任務,而不必被其它職責分心。如專注於創作的MetaDAO,將招募開發人員構建前端產品和鏈上功能;專注於RWA(現實世界資產)的MetaDAO將負責管理RWA Vaults。這樣也能克服當前Maker治理過程的單線程問題,將治理實現了多中心,允許MetaDAO並行執行,加快治理進程。

Maker可以通過部署新的ERC20代幣來創建新的MetaDAO。理想情況下,最終Maker Core只需支持協作MetaDAO,而具體的工作將由一個個的MetaDAO完成,減輕MakerDAO的負擔。部分Meta Core的成員也將重組到Meta DAO中,將MakerDAO的人力成本支出減少一半。

MakerDAO和MetaDAO對比起來就像Layer 1和Layer 2的關係,Maker治理可以被視為緩慢、昂貴但安全性更高的"治理Layer 1",而MetaDAO就像是快速靈活的"治理Layer 2",但最終的安全性提升到Maker治理上。

MetaDAO之間是彼此獨立的,有自己的治理代幣和治理流程,需要自己賺取收益。按照Rune在"終局計劃v3完整概述"中的表述,MetaDAO代幣(MDAO)將以挖礦的方式發放,其中20%分配給DAI農場、40%分配給ETHD農場、40%分配給MKR農場,以推動去中心化抵押品進入。

實現去中心化的路徑

MakerDAO主要通過以下路徑來增加去中心化程度,集中在增加去中心化抵押品的使用和用協議收入來積累協議擁有的去中心化資產上。

1、增加ETH抵押品的使用

在Tornado Cash被美國財政部制裁之後,Maker已經通過一系列措施減少對USDC的依賴。

如提高WSTETH-B Vault的債務上限並將穩定費降至零,降低ETH-A、ETH-B、WSTETH-A、WBTC-A、WBTC-B、RENBTC-A等Vault的穩定費。

降低其它Vault的資金費率可能減少通過PSM用USDC鑄造DAI的需求。

2、引入EtherDai

EtherDai的引入是為了在Maker治理的控制下擁有質押的ETH,該產品包括ETHD和EtherDai Vaults。ETHD是圍繞Lido的Staked ETH(stETH)的封裝(類似於wstETH)。用戶可以將stETH封裝為ETHD,也可以將ETHD贖回為stETH。ETHD和wstETH的出現可能是因為Lido是通過rebase的方式發放質押獎勵,用戶持有stETH,則餘額數量會持續增加,但在某些場景中可能使用不便。

Maker治理將擁有對ETHD抵押品的後門訪問權限,可能會通過在Uniswap上設置ETHD/DAI短期的流動性挖礦來激勵流動性。另一方面,可能將EtherDai Vault的穩定費設置為零,來引導對EtherDai Vault的需求。

3、調整現實世界資產(RWA)的使用

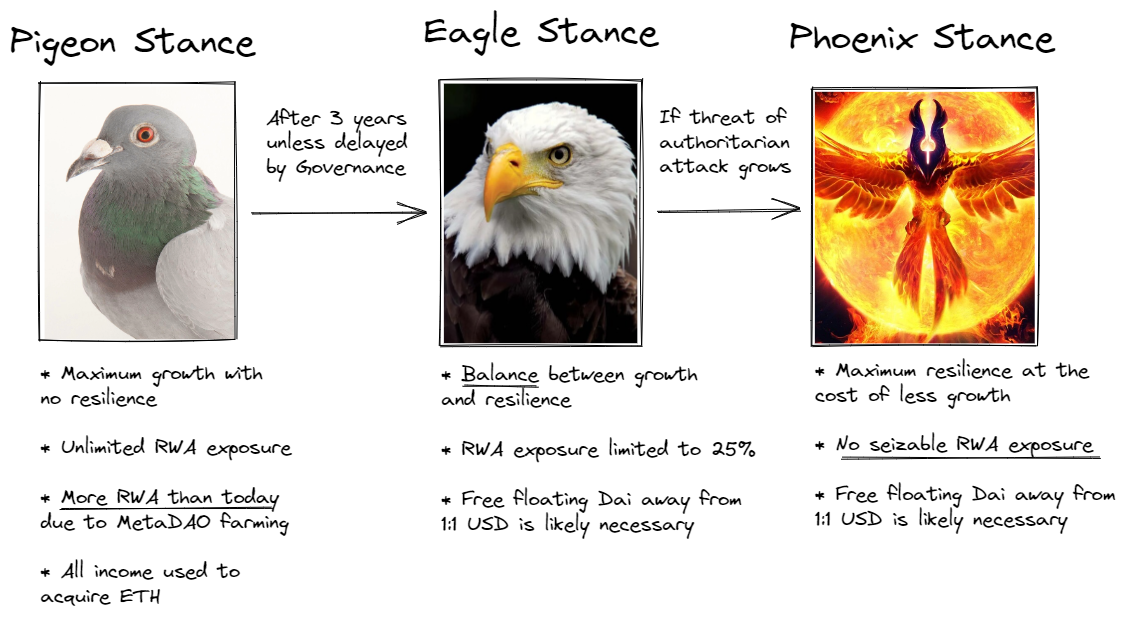

終局計劃提出了3種不同的抵押品策略,分別為鴿式、鷹式、鳳凰式,隨著時間線漸進式往前發展,根據監管的威脅逐步推進。

首先是鴿式策略,這期間的主要任務是儘可能的增加RWA,保持高速增長。因為RWA抵押品能夠為Maker帶來相對更高的穩定費,Maker想要在這期間儘可能多的收益,並用來換取ETH。

在3年以後,如果DAI開始受到權威攻擊,RWA抵押品有被沒收的風險,那麼就切換到鷹式策略,將對RWA的風險暴露限制在25%,以尋求業績增長和彈性之間的平衡。

若有證據表明即將受到權威攻擊或者RWA的所有抵押品都已被沒收,則會過度到消除所有RWA風險敞口的鳳凰策略,只有不能被權威機構控制的RWA才能作為抵押品。

從鷹式策略開始,即RWA有被沒收的風險,那麼促使DAI與美元脫鉤成為一種自由浮動的資產則是有必要的。

採用這種發展路線的依據在於,監管可能是趨向嚴格的,RWA抵押品受到權威機構威脅的程度隨著時間增長。而MakerDAO還能利用現在的時間窗口,儘可能的擴大市場,積累資產。

4、協議擁有的Vault

當用戶在Maker中質押資產借入DAI時,就會產生一個Vault。錨定穩定模塊不區分用戶,沒有穩定費,不會被清算,也可以看成一個特殊的Vault。

協議擁有的Vault將幫助MakerDAO積累更多的ETH。首先計劃通過盈餘的4000萬DAI,以2倍槓桿獲得Staked ETH。這就意味著有價值8000萬美元的Staked ETH可以賺取收益,盈餘也將放入協議擁有的Vault中。隨著以太坊完成合併轉PoS,MakerDAO可以多獲得一筆額外的Staking收入。

短期內DAI仍將和美元錨定

按照現有計劃,DAI仍然將會在相當長一段時間裡保持和美元的錨定。Rune也在其推特上解釋稱認為"將所有穩定幣抵押品換成ETH是一個壞主意"。

MakerDAO也仍在利用PSM中的資產提高影響力,如1inch和Paraswap這兩個聚合DEX早已集成PSM,大額USDC與DAI之間的交易會直接經過Maker的PSM,沒有交易滑點,也無需任何交易手續費。

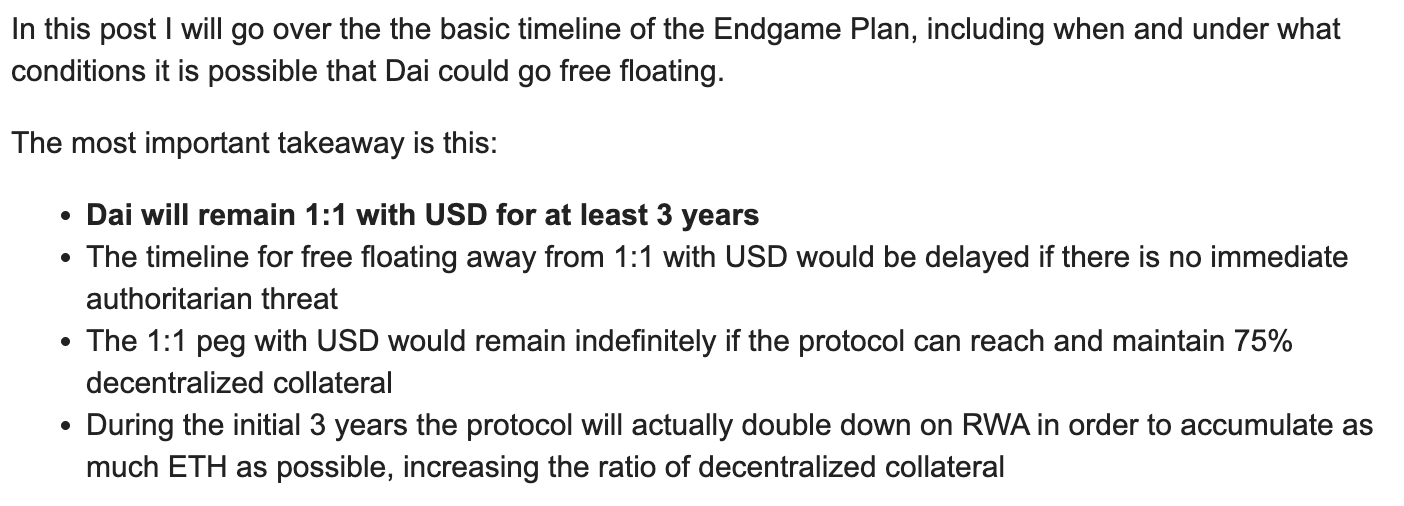

Rune 8月30日發表在MakerDAO治理論壇中的終局計劃時間表也顯示DAI將在至少3年時間裡保持與美元的錨定,若沒有遭到直接威脅,這一時間還將延長。如果能夠將抵押品的去中心化程度提高到75%,那麼將無期限的保持與美元的錨定。

小結

短期來看,DAI仍將錨定美元,Maker當前最主要的任務還是繼續擴大自己的業務,積累資產。MetaDAO對治理的改革,可能主要還是為了在熊市中減少MakerDAO龐大的人力成本,也能加快後續工作的效率。

監管的壓力可能不會很快來臨,這是一個可以抓緊機會發展的時間窗口。當監管的壓力真正到來時,MakerDAO的計劃是在中長期裡實現抗審查,並與美元掛鉤。