Lyra:更友好的風險管理與精準定價期權

針對期權協議流動性提供者無常損失的風險,Lyra 採用動態調節 Delta、Vega 來對沖 LPs 的風險。

針對期權協議流動性提供者無常損失的風險,Lyra 採用動態調節 Delta、Vega 來對沖 LPs 的風險。作者:Loners Liu

一、鏈上衍生品的崛起與去中心化期權的問題

9 月 22 日,據 CoinMarketCap 數據,去中心化衍生品協議 dYdX 24 小時交易量達 20.77 億美元超過 Uniswap V3 24 小時交易量達 19.91 億美元,位列全網 DEX 排行榜第一。

dYdX 交易量的快速增長讓人們意識到,安全、去中心化、透明抗審查、無需許可等特點吸引了越來越多交易者來到去中心化衍生品市場,在永續合約市場經歷一段指數式增長和成熟之後,相信市場對期權交易的欲望也會在加密貨幣中釋放出來。

實際上,在中心化加密貨幣期權已經具有足夠的流動性,一些結構化產品(由經銷商向客戶提供的打包期權策略)開始出現。

而目前 DeFi 期權產品遇到的第一個問題便是流動性問題,伴隨著無常損失和高風險的組合對 LP 沒有吸引力,因此流動性一直很低,現具有一定流動性的協議提供極高的價格,以迴避期權定價問題的複雜性,這些缺乏競爭力的價格自然導致交易量很小。

此外 DeFi 期權產品遇到的第二個不可避免的問題是定價問題。 傳統期權市場採用布萊克-舒爾茲模型(Black-Scholes Model)為定價公式,也正是在 Black Scholes 模型推出之後,期權賣方意識到他們可以通過對沖 delta 值(即他們在整個時間內對基礎市場價格變動的敞口)的策略來動態複製期權風險,DeFi 期權產品也多採用該方法。但模型中的隱含波動率是該定價方式的難點, Hegic 隱含波動率 (IV) 就是手動從 Skew 抓取,之後將在 Chainlink 的隱含波動率預言機可用時實現自動化。

二、Lyra的期權與 Black Scholes 定價模型簡介

Lyra 是 Synthetix 上的二層期權協議,眾多周知,Synthetix 一直是以太坊和 Layer2 擴容方案 Optimism 背後有力的支持者,不僅在去年遍參與了 Optimism 的測試網,推出了 SNX 獎勵計劃,並提供更低成本轉移 ETH 至 Optimism 二層網絡的 Teleportr 跨橋服務,因此作為 Synthetix 生態的一員 Lyra 自然也部署在 Optimism 上。

Optimistic Rollups 除了兼容以太坊 EVM 之外還可以更快地提供一個存在多個應用程序的通用環境,這是 Lyra 的基本要求,因為 Lyra 需要與外部市場組合以對沖風險。 另外構建在二層上的另一大好處便是降低交易成本,在 Optimism 上的轉帳成本為一層的二分之一,調用複雜合約的手續費則在十分之一,相對較低的手續費也更能激發用戶的交易欲望。

Lyra 也是第一個與其他 DeFi 項目組合以自動為 LP 定價和對沖風險的期權 AMM,DeFi 的訂單簿模型長期以來一直為各種期權提供流動性,但對於相對沒有那麼大眾化的資產(即任何非 BTC/ETH 資產)。 可以迭代的 AMM 模型以收斂於最終為 LP 提供靈活性的解決方案,同時保留即時流動性,這也是 AMM 給整個 DeFi 行業帶來爆炸性增長的原因。

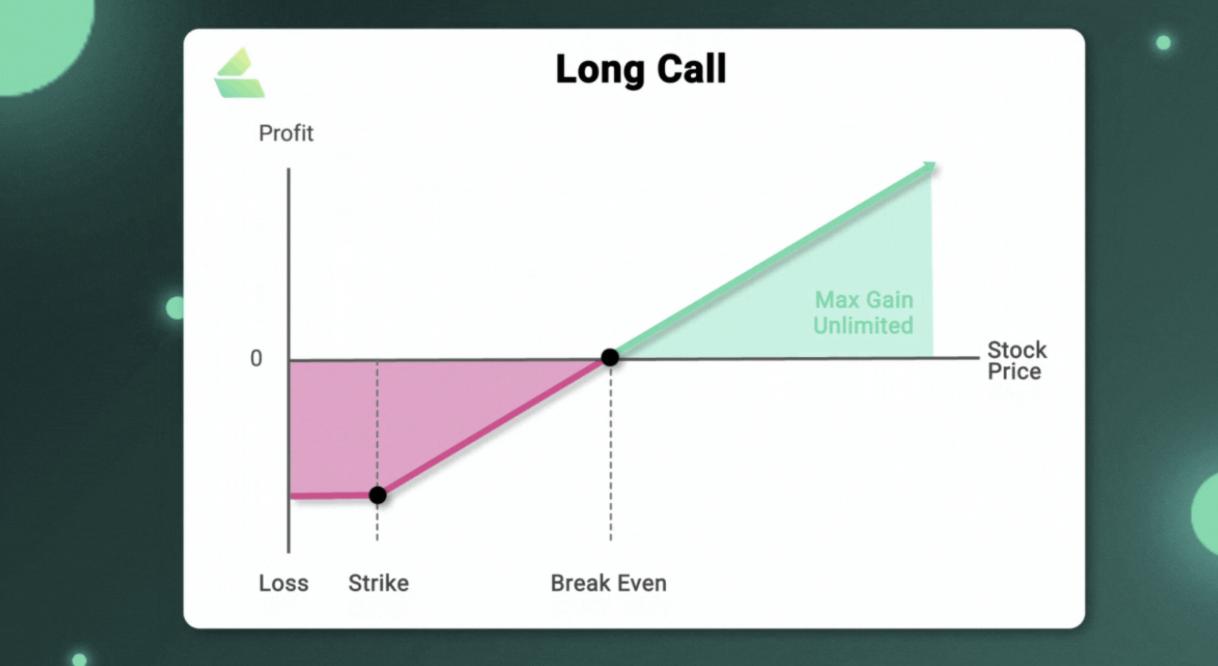

當然期權理論上也可以作為一種槓桿方式,俗話說好的決策都帶有「非對稱回報」屬性。也就是決策錯誤帶來的問題和風險有下限,但決策正確帶來的收益無上限,而這句話也天然適合期權交易;

讓我們來看一個簡單的例子:假設 Alice 支付 5 美元購買 某個代幣 ABC 6月30日 110 美元看漲期權,她購買的權利是在6月 30日或之前為一個 ABC 代幣支付 110 美元。 她支付的 5 美元稱為保費,當 6月30日當天,ABC 價格上漲至 130 美元時;相比單純持有 ABC 帶來的 30 美元(+30%) 收益,期權使得她可以以 110 美元的價格購買代幣,然後以 130 美元的價格賣出,從而獲得 15 美元的利潤。 考慮到期權的 5 美元成本,她獲利 20 - 5 =15 美元,從而獲得了300% 的投資回報。

在上述情況中 Alice 的回報率是她單純購買 ABC 現貨的 10 倍,所以在期權交易中,你的損失是你的期權費(或保險費),但因為資產的上升,帶來的收益可能是巨大的,正好印證了那句決策錯誤帶來的問題和風險有下限,但決策正確帶來的收益無上限。

當然這一切的前提在於期權協議有一套完善的定價機制,Lyra 使用動態波動率輸入,使用 Black Scholes 模型為整個期權定價。 而其他期權協議使用靜態隱含波動率或其他不太準確的方法來為期權定價。

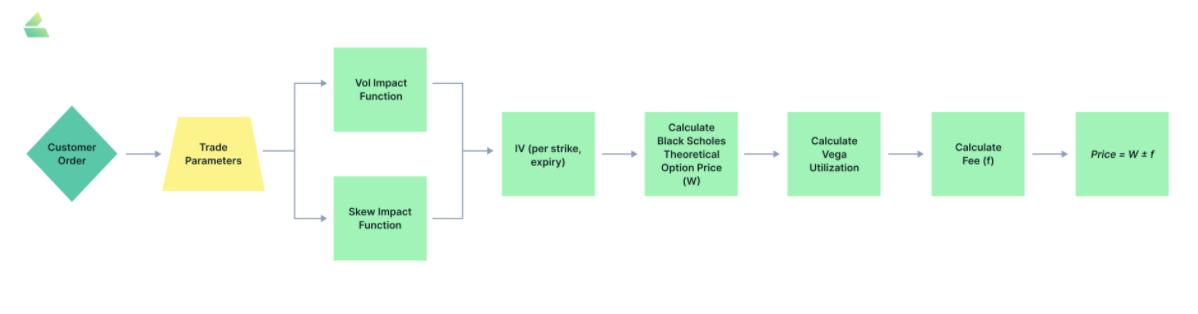

Lyra和大部分中心化交易所一樣採用的是歐式期權,賦予交易者在特定日期以一定價格從市場買入/賣出看漲/看跌期權(多頭)標的資產的權利,得出最後的結果記為W,該模型採用以下 5 個關鍵參數:

到期時間(T-t),其中 t 為當前時間

無風險利率(r)

當前標的資產的價格 t(St)

期權的執行價(K)

基礎資產的隱含年化波動率(IV)

Lyra 利用市場需求和供應來繪製每一到期日的隱含波動率面,然後將這一面輸入 Black Scholes 定價模型,以確定所有上市期權的價格,為交易者提供高效定價,

Lyra 的 Black Scholes智能合約實現了一個與計算期權價格相關的數學公式(通過使用Black Scholes價格模型),它不僅包含了核心的數學函數(exp、ln、sqrt、std Normal和std NormalCDF),還實現了BlackScholes的特定函數(d1d2、option Prices、delta、vega)。除此之外,它還實現了一個如白皮書中所述(std Vega)的標準化的Vega函數。

三、Lyra 協議中的 Delta 和 Vega 風險管理策略

期權作為一種套期保值手段,為 DeFi 交易者提供降低風險的策略,要實現這一願景,需要建立必要的衍生品基礎設施和風險管理工具,以保護 DeFi 用戶。考慮到期權交易中的高風險,如果沒有積極的風險管理,流動性提供者就容易發生無常損失,Lyra 則採用針對動態調節Delta、Vega 來對沖 LPs 的風險。

在期權中,Delta、Vega、Gamma、Theta 和 Rho 都可以反應當前價格的敏感性,其中 Gamma、Theta 和 Rho 對於風險的影響僅次於 Delta 和 Vega,因為可以根據 Delta 和 Vega 來動態調控 AMM 的 Gamma 和 Theta 風險,Rho 風險通常比其他風險要小得多,因為無風險率往往相當穩定。因此下文專注討論 Lyra 協議中如何管理和對沖 Delta、Vega 風險。

Delta 對沖策略

Delta 是最重要的期權敏感性指標,Delta= 期權價格變化 / 現貨價格變化,意味著現貨波動一個單位時,期權價格的變動幅度。

在傳統金融中,投資者也經常通過 Delta 中性策略來構造包含期權的組合頭寸。Lyra 的 AMM 通過與 DeFi 現貨市場合作,買賣標的資產(自動通過 Synthetix 對標的資產進行做多 / 做空交易),積極對沖流動性提供者的 Delta,控制流動性提供者的風險,使整體 Delta 回歸中性。

Lyra 中的 Delta 對沖步驟如下:

計算每一個期權產品的 Delta,詳細數字會顯示在交易頁面。

獲取每一個 AMM 的淨頭寸。

將每一個 AMM 的淨頭寸與對應的 Delta 相乘。

計算每一類產品的上述乘積之和,得到淨 Delta。

買入(Delta 為負時)或賣出(Delta 為正時)與淨 Delta 同等數量的代幣,以使底層資產回到 Delta 中性。

例如,若 ETH 只有 Delta 為 0.5 和 0.3 的兩個產品,AMM 分別做空了 10 ETH 和做多 3ETH,那麼淨 Delta = 0.5 x (-10) + 0.3 x 6 = -3,這意味著 AMM 做空了 3ETH,需要從外部交易所買入 3ETH 以回到 Delta 中性。

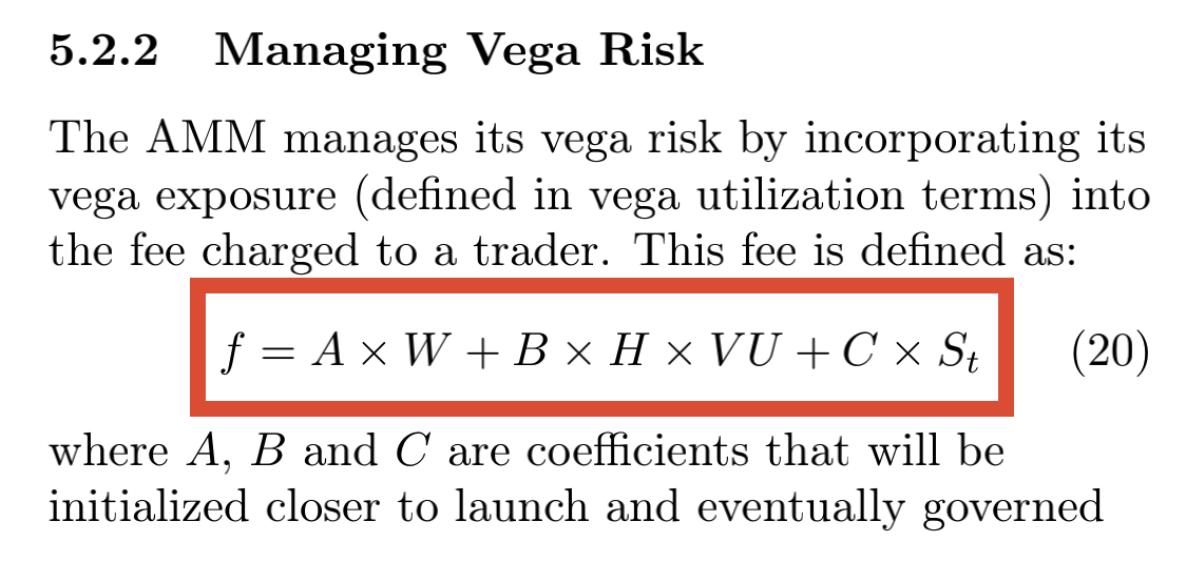

Vega 風險動態調整

期權市場製造商的目標是找到一個需求大致等於供應的隱含波動率(LV)值。在這種情況下,AMM 可以在不承擔風險的情況下收取交易費用,因為它正在買賣相同數量的期權。

期權交易的價格將圍繞在 Black Scholes 的理論值附近,但為了降低流動性提供者的風險,Lyra 會依據該交易是降低總的風險敞口還是增加敞口來產生不對稱的價差(對增加流動池 Vega 風險的交易收取額外費用),增加流動池風險敞口的將會受到抑制,而降低風險的交易將會受到促進,這一費用與 AMM 當前風險的大小成正比 (也就是說,隨著池承擔的風險越來越大,費用也越來越多)。

具體收費方式如下:

一個期權最終的價格F=W+-f,其中 W 為隱含波動率帶入Black Scholes 模型得出的結果,f 則取決於以下公式

VU vega utilization 為期權對波動率的敏感度,根據官方文檔的說明,當一筆交易會增加總的風險敞口時為1,否則為0,B 在這裡可以理解為對增加風險的影響,當然公式中的 A、B、C 一開始是由項目方初始設定,後面交由社區治理。

舉個簡單的例子,一個根據 Black Scholes 定價為 100 美元的看漲期權,AMM 的淨空頭頭寸為 500 Vega 的情況下,AMM 可能願意以 95 美元的價格買入該看漲期權,而將繼續賣出該看漲期權的價格定為 110 美元。額外的 Vega 使買方價格增加了 5 美元。

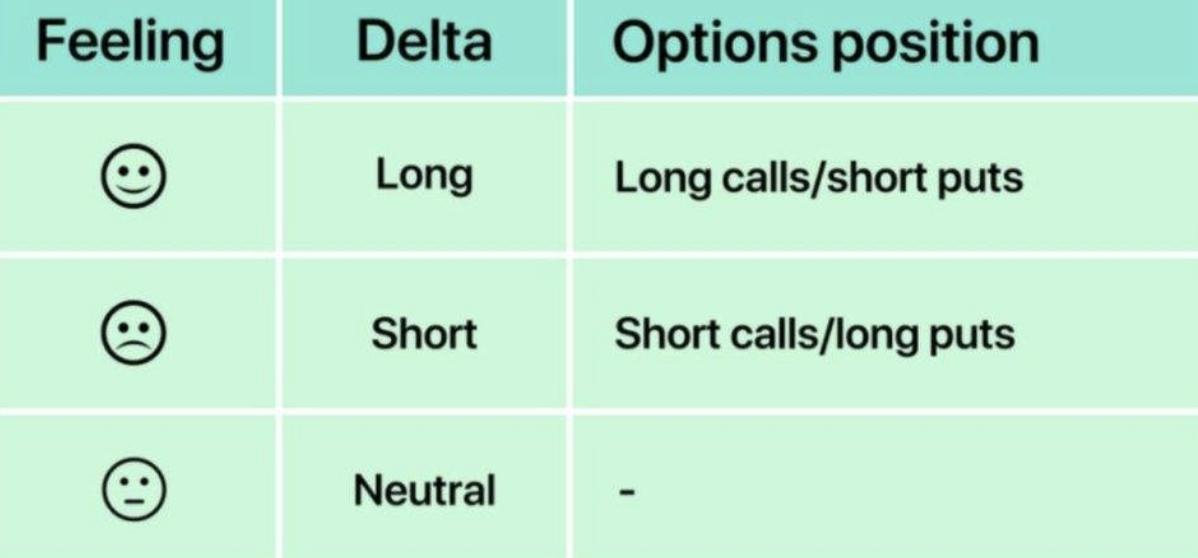

除此之外,Lyra 可以通過檢驗我們交易期權的資產價格上漲時表情是高興還是悲傷,以此來感知期權頭寸的 Delta / Vega 風險,可謂是趣味性十足。

四、Lyra 協議總結分析

Lyra 的整體機制已經在今年三月設計完成,工程方面也在 4 月基本實現並且在 5 月完成了第三方審計。7月份上線以太坊 測試網 Kovan 版擴容方案 Optimism 網絡,8月25日宣布正式在以太坊 二層擴容方案 Optimism 主網上線,根據官方路線圖 V2 版本預計在第四季度上線。

最近 Lyra 通過 LEAP-3 提案,將在 Optimism 主網上線首個 LYRA 流動性激勵池,對向 Uniswap sUSD / Dai、ETH Market Pool 提供流動性的用戶分發 LYRA 獎勵。

從Uniswap V3 在 Optimism 流動性池中體量排名第一的 sUSD/DAI(大概1200萬美金),就可以看的出來本次流動性激勵的效果,但長期來看,因為所有的交易都需要sUSD作為底層資產,而 sUSD 必須由 SNX 抵押者以 750% 的 c-ratio 鑄造,所以需要逐步增加 SNX 在 Optimism 上的供應量,推動 Lyra 和 Thales 交易數據的增長,才能維持 LP 的收益。

同時如果說對於增加 Vega 風險敞口的交易會收取過高的費用也不利於用戶在上面進行對沖交易,雖然某種程度上保護了 LP 的利益,但也減少了部分交易者應有的收益。

總之,Lyra 為 LP 計算和對沖風險,允許 AMM 以具有競爭力的價格進行期權交易,同時對 Delta 和 Vega 進行良好的風險管理,給 DeFi 及衍生品帶來了新的交易範式,但以同時需要注意的是,Lyra 的 AMM 是鏈上可用的一個顯著改進,但並沒有讓 LP 完全對沖,只能經歷過一次次的行情檢驗與壓力測試,不斷修改才能迭代出更好的產品。