DeFi 資產管理賽道受熱捧, Melon 潛力與掣肘在哪?

改版後的 Melon 有潛力隨著 DeFi 市場增長而壯大,但仍取決於市場對資產主動管理的需求。

改版後的 Melon 有潛力隨著 DeFi 市場增長而壯大,但仍取決於市場對資產主動管理的需求。本文於2020年8月26日發佈於鏈聞,作者為Messari 研究分析師Jack Purdy。

作為第一批透過代幣銷售募集資金的項目,Melon 比去中心化金融 DeFi 出現在加密貨幣世界詞典中還要早上幾年,其目標是重新架構金融系統的核心部分。儘管 Melon 開發了一個可行的產品並領導了去中心化治理的風潮,但其原生代幣 MLN 經過殘酷的熊市後,價值蒸發了 99%。

現在 DeFi 蒸蒸日上,資產管理平台的牛市變得更加清晰,Melon 過去一年增長率高達 1600%。即便如此,其市值目前為 6000 萬美元,仍然比許多其他頂級 DeFi 項目要小很多。估值偏低的一個主要原因是在當前狀態下,其經濟設計不允許 MLN 產生可觀的價值累積。直到幾個社區成員提出了一項改進建議 MIP7,這一現狀才有所改觀,該提議規劃了一種將平台增長與 MLN 價值累加更好關聯起來的方法。

一、Melon 當前的經濟設計

在討論 MIP7 之前,了解 Melon 當前的運行機制會很有幫助。 Melon 允許潛在的基金管理者根據一組特定的參數啟動一個投資工具,而無須經歷傳統基金啟動方式所經歷的眾多障礙,如繁重的行政成本、法律障礙和運營負擔。

另一方面,投資者可以基於透明的鏈上報告評估資金,並將資金分配給任何符合其偏好的資金。管理者設立基金、投資者請求投資、第三方批准投資請求,都必須焚燒網絡代幣 MLN 才能執行。這些可以視為系統的現金流,意味著 MLN 持有人將依據創建的資金數量和投資額獲得補償,前者佔了絕大多數費用,目前已有 375 支基金,產生了約 2.3 萬美元。

以目前創建每支基金需要 1.75 MLN 的價格來看(約合 87 美元,MLN 在經歷了近期的價格上漲後,創建每支基金的費用從 8.75 MLN 降低至 1.75 MLN),即使每年擴展至創建成千上萬的基金,也很難支撐一個比當前水平大很多的市值。 MLN 當前的代幣經濟學也使得很難預測 MLN 焚燒費率,因為基金的創建速度在不同封頂時間差別較大。

二、進入 MIP7 時代

Melon 社區成員提出的 MIP7 提案便是為了緩解這些問題,它引入了新的費用結構,無需向創建每支基金收取費用,而是對 Melon 基金的總資產管理規模(AUM)收取 20 個基點的年度費用。因此,如果一些資金成功並獲得了可觀的投資,則該協議可以更有效地將其貨幣化。

同樣,由於 AUM 比基金創建更容易建模,因此 MLN 持有人可以更好地預測 MLN 焚燒費率。 MIP7 還提出了針對 MLN 質押的提款手續費和費用折扣,但受到了社區的抵制,不太可能付諸實施。

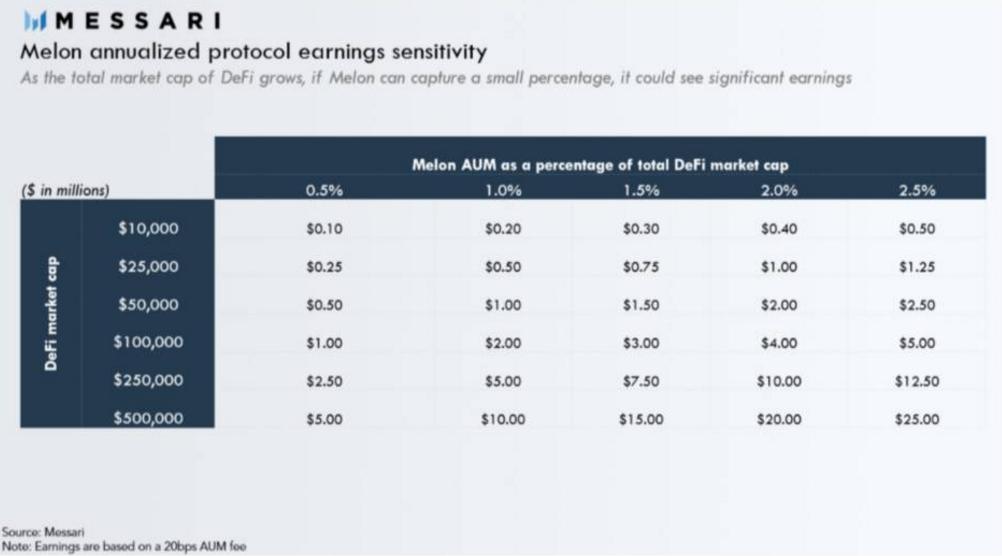

關注 AUM 費用就可以通過各種假設來評估潛在收益,這些假設涉及 DeFi 的增長規模以及 Melon 基金的持有比例。我使用 DeFi 的市值來推測,而不是整個加密貨幣的市值,因為比特幣或其他 Layer 1 資產的增長並未極大地擴展 Melon 的可投資領域。

這是一個保守的假設,因為市面上已經有了 BTC 和 ETH 的打包版,並佔據了其最大的持有量。但是,我認為 Melon 的成功取決於其他可投資資產的增長,因為大多數 BTC 投資將繼續保持鏈下狀態,而我們在 DeFi 領域看好的獨特機遇將保持在鏈上狀態。

目前 DeFi 資產的總市值約為 60 億美元,而 Melon 的份額僅為 220 萬美元。但是,我預計未來的總體市場規模會大大增加,而對資產管理的需求也自然隨之增加。一起來看下這兩個變量的變化會如何影響 Melon 的潛在盈利能力。

Melon 年化的協議盈利敏感度:隨著 DeFi 的總市值的增長,如果 Melon 能占有小比例,就可能會看到可觀的收益

基於 DeFi 實際增長的規模,我們用擬議中的 20 個基點年費為係數,可以相應得到從不到 100 萬美元到 2500 萬美元不等的盈利結果。通過估算收益並應用其他資產管理協議的倍數,我們可以得出 Melon 的總網絡價值。

對於綜合係數,我使用了 yearn.finance 的係數,該項目的機槍池 Vault 產品提供了多種收益產生策略,我還採用了 Balancer 的係數,可通過自動做市商 AMM 資金池提供類似 ETF 的自動平衡產品。使用 1 美元到 1000 萬美元之間的一系列收益數字,以及 YFI 和 BAL 的市盈率(20 倍和 56 倍),我們可以得出許多不同的結果,範圍從市值低於 Melon 當前 6500 萬美元水準,到升值 750% 以上。

在當前階段,預測未來收益充其量不過一廂情願,但提供情境分析有助於評估各種情況下的網絡價值。為了評估任何一種情況的可能性,需要研究可能會推動收益增長的有利因素。正如他們在最新的社區會議中提到的那樣,該團隊正在推動第四季度的發佈,涵蓋多項改進,包括增加去中心化交易所 DEX 聚合器、OTC 場外交易、簡化基金創建以及基金遷移。

不過更重要的是,Melon 第二版 v2 將支持集成其他 DeFi 協議。這意味著基金管理者不僅可以買賣資產,還可以將原生治理代幣借出並進行收益耕作。 DeFi 項目中的大部分資金目前都被用於收益耕作,因此這種附加功能將吸引尋求提高收益的投資者。此外,資產範圍將進一步擴展,因此基金管理者可以投資最近幾個月崛起的 DeFi 資產,這將進一步吸引對這些高增長資產感興趣的投資者。

但是,即使有了所有這些新的改進,Melon 是否能夠增長到這樣的收益水平,在很大程度上仍將取決於這一領域對主動管理的需求。儘管 Melon 允許採用自動化策略,但並沒有獲得太大的吸引力。這種小眾市場是通過自動策略來服務的,例如 Yearn 的 Vault 和 Set 協議,它們都比 Melon 大幾個數量級。這些策略使用鏈上數據優化某些參數並自動執行它們,因此用戶不必一直主動交易,同時節省了 Gas 費用。

主動管理的基金,例如我們在Melon上看到的基金,其不同之處在於,它們不遵循既有的規則集,而是使基金經理可以根據自己的判斷進行交易。最終是否成功將取決於這些管理者獲取 alpha 收益的能力。以傳統基金市場作為參考,基金經理掌管著4.3萬億美元的資金。