Uniswap Labs 최신 연구: 어떤 요소가 비트코인 가격 변동을 결정하는가?

2023년 이후, 암호화폐 수익의 주요 원동력은 전통 시장의 변동성이 아닌 암호화폐 위험 프리미엄의 축소이다.

2023년 이후, 암호화폐 수익의 주요 원동력은 전통 시장의 변동성이 아닌 암호화폐 위험 프리미엄의 축소이다.원제목:《What Drives Crypto Asset Prices?》

저자:Austin Adams、Markus Ibert、Gordon Liao

편집:부하오, Odaily 별자리 일보

Uniswap Labs, 코펜하겐 경영대학원 및 Circle의 연구자들이 공동 저술한 논문 《What Drives Crypto Asset Prices?》에서는 VAR(구조적 벡터 자기회귀) 모델을 통해 비트코인의 역사적 가격 추세와 세 가지 기관적 충격의 영향을 데이터 분석하여 비트코인의 시장 성과를 드러내고, 가치 저장 도구와 투기 자산으로서의 이중 특성을 보여줍니다. 본문은 기술적인 내용이 많아 Odaily 별자리 일보에서 간략한 내용을 정리하여 독자에게 참고할 수 있도록 하였습니다.

핵심 결론:

- 전통적인 통화 정책과 위험 프리미엄 충격이 암호 자산 가격에 상당한 영향을 미친다.

- 2022년 비트코인의 급락 중 3분의 2 이상의 원인이 긴축적 통화 정책에 기인한다.

- 2023년 이후 암호화폐 수익의 주요 원동력은 전통 시장의 변동성이 아닌 암호화폐 위험 프리미엄의 축소이다.

- 스테이블코인은 암호 생태계에서 안전 자산으로 간주되며, 스테이블코인 시가총액의 변동을 관찰함으로써 암호화폐 수요 충격을 암호화 채택 충격과 암호화 위험 프리미엄 충격으로 세분화할 수 있다.

- 2023년 이후 축소된 암호화폐 위험 프리미엄이 비트코인의 긍정적 수익을 설명하며, 특히 블랙록 비트코인 ETF 출시 전후에 두드러진다.

- 긍정적인 전통 위험 프리미엄 충격은 비트코인 가격 하락을 초래하며, 전통 자산(예: 미국 국채 및 주식)의 가격도 하락한다.

- 긍정적인 긴축적 통화 정책 충격은 비트코인 가격 하락, 채권 수익률 상승, 주식 가격 하락을 초래한다.

경제학자, 정책 입안자 및 투자자에게 암호화폐 가격의 원동력과 전통 금융 시장과의 관계를 이해하는 것은 중요한 도전 과제입니다. 암호화폐가 주류 세계에서 점점 더 인기를 얻으면서, 이들이 더 넓은 금융 시스템에 미치는 잠재적 영향도 증가하고 있습니다. 그러나 암호화폐 가격 변동에 영향을 미치는 요인과 암호화폐와 전통 자산 범주 간의 상호 연관성은 아직 완전히 이해되지 않았습니다.

본 논문은 벡터 자기회귀(VAR) 모델의 관점을 통해 암호 자산의 원동력을 밝히고자 합니다. 비트코인 수익을 세 가지 구조적 충격으로 분해하는 방법의 유용성을 설명합니다: 전통 통화 정책 충격, 전통 위험 프리미엄 충격 및 암호화폐 특정 수요 충격.

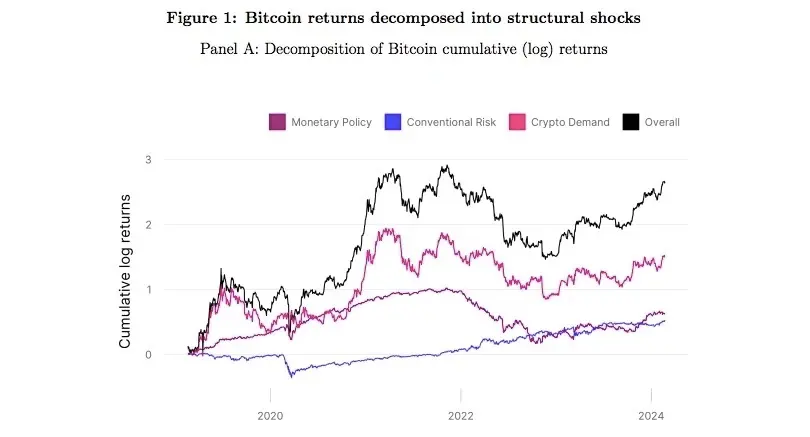

이 그림은 2019년부터 2024년까지(그림 A) 및 연도별(그림 B)의 누적 분해를 보여줍니다. 이 모델은 전통적인 충격이 새로운 자산 범주의 수익에 상당한 영향을 미친다는 것을 나타냅니다. 예를 들어, 통화 정책 충격은 2020년 비트코인의 상승폭을 50%로 만들었지만, 2022년에는 비트코인의 하락폭을 50%로 만들었습니다. 다시 말해, 이 모델은 만약 연준이 2022년 동안 예상치 못하게 통화 정책을 긴축하지 않았다면 비트코인의 수익률이 50% 이상 높았을 것이라고 보여줍니다.

이 모델은 심지어 2022년 동안 통화 정책이 암호화폐 수익을 촉진하는 데 있어 암호화폐 특정 수요 충격보다 더 큰 영향을 미쳤다는 것을 보여줍니다. 우리의 샘플 기간 동안 전통적인 위험 프리미엄 충격(「안전 자산」 충격)은 일반적으로 암호 자산의 수익률에 긍정적인 기여를 하였으며, 이는 전통 위험 프리미엄이 하락하고 있음을 나타냅니다. 그러나 2020년 3월 COVID-19 매도 기간의 짧은 기간을 제외하고는 그렇습니다. 마지막으로, 전통적인 충격이 암호화폐 가격에 큰 저주파 영향을 미칠 수 있지만, 비트코인 가격의 대부분의 일일 변동은 전통적인 충격으로 설명할 수 없습니다.

우리는 직관적이고 이론적으로 안내되는 기호 제한을 채택합니다. 구체적으로, 우리는 긍정적인 일반 위험 프리미엄 충격(즉, 안전 자산 충격)이 비트코인 가격 하락, 미국 국채 수익률 하락 및 주식 가격 하락을 초래한다고 생각합니다. 반대로, 우리는 긍정적인(긴축적) 통화 정책 충격이 비트코인 가격 하락, 미국 국채 수익률 상승 및 주식 가격 하락을 초래한다고 생각하며, 이는 고전적인 할인율 경로를 통해 이루어집니다. 마지막으로, 우리는 특정 암호화폐의 수요 충격이 비트코인 가격을 높이지만 전통 자산에 대한 영향은 여전히 불확실하다고 강조합니다(동시에 수량 제한을 통해 암호화폐 충격이 전통 자산에 미치는 영향을 관리합니다).

직관적으로 VAR 모델은 자산의 공동 운동에 따라 일일 암호화폐 수익을 다양한 충격에 귀속시킵니다. 예를 들어, 금리가 크게 하락하고 주식 가격과 비트코인이 같은 날 상승하면, 이 모델은 확장적(부정적) 통화 정책 충격을 받았다고 판단합니다. 반면, 주식 시장이 반등하고 금리가 하락하며 비트코인이 상승하면, 이 모델은 비트코인의 긍정적 수익을 전통 위험 프리미엄의 감소로 귀속시킵니다. 미국 국채 및 주식 시장에서 특정 패턴을 가진 비트코인 수익률(수익률의 크기에 따라 조정됨)을 집계함으로써, 이 모델은 시간에 따라 각 위험 요소가 비트코인 가격에 미치는 누적 영향을 추정합니다. 우리는 암호화폐 성장과 암호화폐 위험 프리미엄의 기여를 연구하여 암호화폐 특정 충격과 관련 자산 수익을 추가로 분석합니다. 이를 위해 우리는 스테이블코인 시가총액의 변동을 앞서 언급한 세 가지 자산과 결합하여 모델을 확장합니다.

더 넓은 디지털 자산 생태계에서 스테이블코인은 안전 자산으로 간주되며, 그 총 시가총액의 변동은 변동성이 큰 암호 자산 수익의 변화에 따라 위험 프리미엄 또는 채택률에 의해 주도되는 충격을 구분하는 데 도움이 됩니다.

이 확장 모델의 핵심 가정은 긍정적인 암호화폐 채택 충격이 스테이블코인 시가총액과 비트코인 가격을 높이고, 긍정적인 암호화폐 위험 프리미엄 충격(암호 안전 자산)이 비트코인 가격을 낮추지만 스테이블코인의 시가총액을 높인다는 것입니다.

이 모델은 2023년부터 암호화폐 위험 프리미엄이 크게 축소되었으며, 이는 비트코인의 긍정적 수익의 주요 부분을 설명하고, 특히 비트코인 현물 ETF 출시 전후에 두드러진다고 보여줍니다. 우리의 확장 모델에서 연구된 네 가지 충격은 암호 시장의 내부 역학과 더 넓은 금융 변수와의 상호 작용을 요약합니다.

암호화폐 채택 충격은 암호화폐의 내재 가치와 채택률의 변화를 의미하며, 이는 혁신, 규제 변화 또는 채택 감정의 전환을 반영합니다. 반면, 암호 위험 프리미엄 충격은 투자자가 암호 자산을 보유하기 위해 요구하는 위험 보상의 변화를 나타내며, 이는 시장 유동성 및 변동성과 같은 요인의 영향을 받을 수 있습니다. 마찬가지로, 전통적인 위험 프리미엄 충격도 포함되어 있으며, 이는 전통 금융 자산을 보유하기 위해 필요한 위험 보상의 변화를 설명하며, 이는 투자자의 위험 선호도 및 포트폴리오 재조정의 변화에 따라 암호화폐 가격에 간접적으로 영향을 미칠 수 있습니다.

마지막으로, 통화 정책 충격은 더 넓은 경제 성장 역학이 암호 시장에 미치는 영향을 포착할 수 있으며, 암호화폐와 더 넓은 금융 시장 간의 상호 연결성을 인정합니다. 전통적인 통화 정책과 위험 프리미엄 충격이 비트코인 수익에 미치는 영향 빈도가 낮지만, 일일 비트코인 수익의 대부분 변화는 암호 위험 프리미엄 충격에 기인합니다. 이는 주식에 대한 연구와 일치하며, 위험 프리미엄이 수익을 설명하는 데 상당한 역할을 한다는 것을 보여줍니다.