미국 연방준비제도(Fed)가 돌발적으로 중대한 신호를 발표했습니다!

베이징 시간 4월 18일 저녁부터 19일 새벽까지, 여러 명의 연방준비제도 고위 관계자들이 집중적으로 발언하며 중대한 신호를 발신했습니다! 심지어 금리 인상 가능성을 언급하는 경우도 드물었습니다.

베이징 시간 4월 18일 저녁부터 19일 새벽까지, 여러 명의 연방준비제도 고위 관계자들이 집중적으로 발언하며 중대한 신호를 발신했습니다! 심지어 금리 인상 가능성을 언급하는 경우도 드물었습니다.작가丨우빈 진식, 21세기 경제 보도

편집丨바오팡밍 장밍신

베이징 시간 4월 18일 저녁부터 19일 새벽까지, 여러 명의 연준 고위 관계자들이 집중적으로 발언하며 중대한 신호를 발신했습니다! 심지어 금리 인상 가능성에 대해 드물게 언급했습니다.

연준 관계자들이 집중적으로 발언!

4월 19일 새벽, 애틀랜타 연방준비은행 총재 보스틱은 인플레이션이 정체된다면 대응할 수밖에 없으며, 인플레이션이 정체되거나 반대 방향으로 발전할 경우 금리를 인상하는 데 열린 태도를 가져야 하며, 인플레이션 통제가 매우 중요하다. 인플레이션 하락 속도가 예상보다 빠를 경우, 금리를 조기에 인하할 수 있으며, 전반적인 전망 위험은 균형을 이루고 있다.

"연준 3인자"로 불리는 뉴욕 연방준비은행 총재 윌리엄스는 데이터가 연준이 목표를 달성하기 위해 금리를 인상해야 한다고 나타나면, 연준은 금리를 인상할 것이라고 경고했습니다.

또한, 뉴욕 연방준비은행은 통화 정책 신호를 외부에 발신하며, 연준이 2025년까지 자산 매입 축소를 중단할 것으로 예상하고 있습니다. 증권사 중국의 정리된 자료에 따르면, "신연준 통신사"로 불리는 월스트리트 저널 기자 닉 티미라오스는 연준 의장 파월의 발언과 비교할 때, "연준 3인자"가 언급한 금리 인상 시나리오는 시장에 상대적으로 더 큰 충격을 준다고 생각합니다.

연준의 "매파" 발언에 의해 미국 주식 시장은 다시 한 번 집단적으로 하락했습니다.

마감 시점에서 S&P 500과 나스닥은 각각 5일 연속 하락했으며, S&P는 0.22% 하락하여 지난해 10월 이후 가장 긴 연속 하락일을 기록했습니다; 나스닥은 0.52% 하락하여 2월 21일 이후 최저 마감 기록을 연속 4일 갱신했습니다; 다우지수는 간신히 0.06% 상승했습니다.

마감 시점에서 S&P 500과 나스닥은 각각 5일 연속 하락했으며, S&P는 0.22% 하락하여 지난해 10월 이후 가장 긴 연속 하락일을 기록했습니다; 나스닥은 0.52% 하락하여 2월 21일 이후 최저 마감 기록을 연속 4일 갱신했습니다; 다우지수는 간신히 0.06% 상승했습니다.

각 만기 미 국채 최신 상황

각 만기 미 국채 최신 상황

목요일(4월 18일), 미 국채 수익률이 집단적으로 상승했습니다. 2년 만기 미 국채 수익률은 5bp 상승하여 4.993%에, 3년 만기 미 국채 수익률은 5.5bp 상승하여 4.828%에, 5년 만기 미 국채 수익률은 5.5bp 상승하여 4.679%에, 10년 만기 미 국채 수익률은 4.2bp 상승하여 4.636%에, 30년 만기 미 국채 수익률은 2.5bp 상승하여 4.73%에 도달했습니다.

미국의 금리 인하에는 더 많은 신호가 필요하다

CME "연준 관찰"에 따르면, 연준이 5월에 금리를 유지할 확률은 98.7%, 25bp 인상할 확률은 1.3%입니다. 연준이 6월까지 금리를 유지할 확률은 79.9%, 누적 25bp 인하할 확률은 16.3%입니다. 옥스포드 경제 연구소의 경제학자 낸시 반덴 하우튼은 21세기 경제 보도 기자에게 우리가 추적하는 데이터 중 약 절반의 지표가 3월에 노동 시장이 긴축되었다고 나타나며, 이는 연준의 인플레이션 저하 노력과 배치된다. 강력한 노동 시장은 연준이 더 오랜 기간 동안 높은 금리를 유지해야 함을 의미하며, 인플레이션의 지속적인 하락을 보장해야 합니다.

하우튼은 강력한 노동 시장, 강한 소비자 지출 및 예상보다 높은 인플레이션 데이터가 연준의 2% 인플레이션 달성에 대한 신뢰를 약화시켰다고 보며, 연준의 첫 금리 인하는 9월로 연기될 가능성이 있습니다.

국금증권의 수석 경제학자 자오웨이는 21세기 경제 보도 기자에게 연준의 금리 인하 긴급성은 높지 않지만, 저항도 예상보다 크지 않다. 2024년 적절한 시점에 금리를 인하하는 것은 여전히 연준의 기준 가정이며, 6~9월이 최적의 금리 인하 "윈도우"로, 금리 인하 시점이 뒤로 밀리고 있으며, 연간 약 2회의 금리 인하가 예상된다. 그러나 이는 무조건적인 것은 아니며, 과도한 금융 조건은 후속 인플레이션의 불확실성을 증가시켜 연준의 금리 인하 공간을 압축할 것입니다.

하우튼은 강력한 노동 시장, 강한 소비자 지출 및 예상보다 높은 인플레이션 데이터가 연준의 2% 인플레이션 달성에 대한 신뢰를 약화시켰다고 보며, 연준의 첫 금리 인하는 9월로 연기될 가능성이 있습니다.

국금증권의 수석 경제학자 자오웨이는 21세기 경제 보도 기자에게 연준의 금리 인하 긴급성은 높지 않지만, 저항도 예상보다 크지 않다. 2024년 적절한 시점에 금리를 인하하는 것은 여전히 연준의 기준 가정이며, 6~9월이 최적의 금리 인하 "윈도우"로, 금리 인하 시점이 뒤로 밀리고 있으며, 연간 약 2회의 금리 인하가 예상된다. 그러나 이는 무조건적인 것은 아니며, 과도한 금융 조건은 후속 인플레이션의 불확실성을 증가시켜 연준의 금리 인하 공간을 압축할 것입니다.

사진 출처/21 데이터 뉴스 실험실 통계

전반적으로 미국 경제에 대한 낙관적인 감정이 현재 지배적이며, 연준의 금리 인하 긴급성도 낮아졌습니다. 트레이더들은 현재 연준이 올해 금리를 단 한두 번만 인하할 것으로 예상하고 있으며, 이는 2024년 초 예상했던 약 6회보다 훨씬 적고, 연준 3월 점도표 예측의 3회보다도 낮습니다. 일부 투자자와 경제학자들은 심지어 연준이 올해 금리를 아예 인하하지 않을 것이라고 생각하고 있습니다. 【자세히 보기→】

사진 출처/21 데이터 뉴스 실험실 통계

전반적으로 미국 경제에 대한 낙관적인 감정이 현재 지배적이며, 연준의 금리 인하 긴급성도 낮아졌습니다. 트레이더들은 현재 연준이 올해 금리를 단 한두 번만 인하할 것으로 예상하고 있으며, 이는 2024년 초 예상했던 약 6회보다 훨씬 적고, 연준 3월 점도표 예측의 3회보다도 낮습니다. 일부 투자자와 경제학자들은 심지어 연준이 올해 금리를 아예 인하하지 않을 것이라고 생각하고 있습니다. 【자세히 보기→】

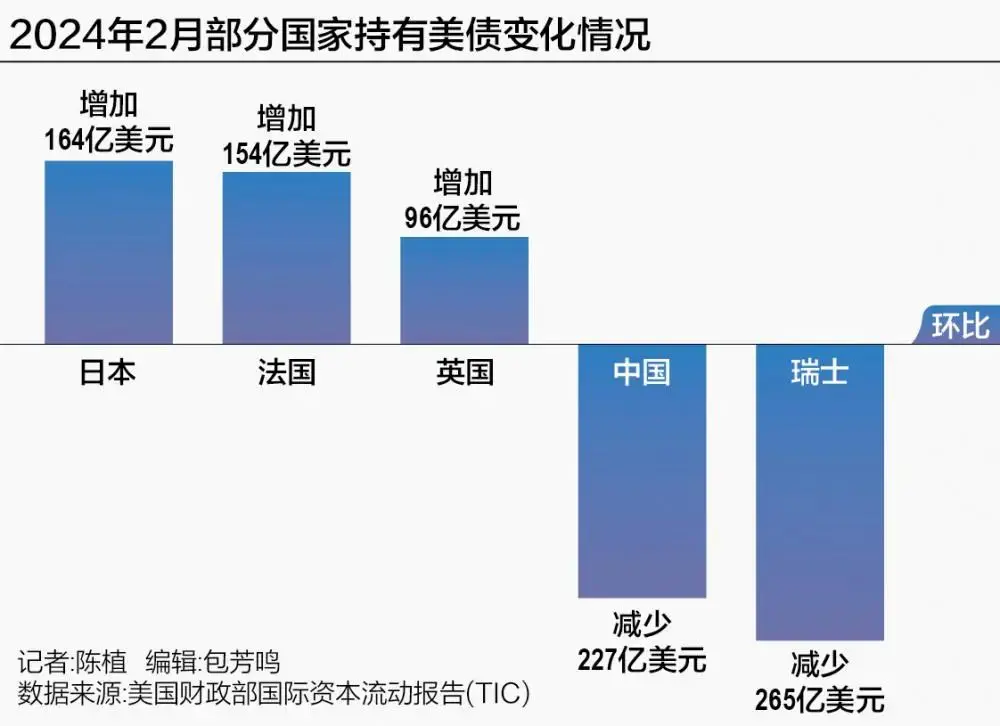

2월 중국, 227억 달러 미 국채 매도

연준의 금리 인하 지연 기대감이 커지면서, 2월 글로벌 중앙은행의 미 국채 거래 전략이 다시 분화되었습니다. 4월 18일 새벽, 미국 재무부는 최신 국제 자본 흐름 보고서(TIC)를 발표하며 2월 일본, 프랑스, 영국이 보유한 미국 국채 규모가 각각 164억 달러, 154억 달러, 96억 달러 증가했다고 밝혔습니다. 2월 말 기준으로 일본이 보유한 미국 국채 규모는 1.1679조 달러에 달하며, 이는 2022년 8월 이후 최고치입니다. 반면, 2월 중국이 보유한 미국 국채 규모는 227억 달러 감소하여 총 보유 규모가 7750억 달러로, 2009년 이후 최저치에 근접했습니다.

하지만, 중국은 2월에 미국 국채를 가장 많이 매도한 국가는 아닙니다. 2월 스위스는 265억 달러의 미국 국채를 매도했습니다.

"통화 전쟁"이 임박했다! 여러 나라 중앙은행 거래 분화

한 월스트리트 헤지펀드 매니저는 각국의 미 국채 거래 전략이 분화된 이유는 각국의 통화 정책 동향과 안전한 외환 자산 배분 요구와 밀접한 관계가 있기 때문이라고 분석했습니다.

현재 강한 달러가 아시아 통화에 전면적인 폭풍을 일으키고 있습니다.

4월 19일 오전 기준, 달러 지수 최신 상황

4월 19일 오전 기준, 달러 지수 최신 상황

달러 가치 상승이 아시아 통화에 평가절하 압력을 가하면서, 한국과 일본 정부 관계자들은 드물게 공동으로 시장에 대해 구두 개입을 하였습니다.

아시아 통화 방어전이 임박했습니다!

구체적으로, 일본이 통화 정책 긴축 주기에 들어섰음에도 불구하고, 일본 중앙은행은 공격적인 금리 인상에 대해 "주저하고" 있으며, 시장은 연준의 금리 인하 지연을 예상하고 있어 엔화와 달러 간의 금리 차가 역사적인 고점을 유지할 가능성이 높아, 많은 일본 자금이 미국 국채에 투자하여 무위험 금리 차를 얻고 있습니다.

유사한 상황이 영국과 일부 유럽 국가에서도 발생하고 있습니다. 시장은 영국과 유럽 중앙은행의 금리 인하 속도가 연준보다 빠를 것으로 예상하고 있으며, 영국과 유럽 자본은 수익률이 하락하는 자국 국채를 매도하고 상대적으로 높은 수익률을 가진 미국 국채로 이동하고 있습니다.

반면, 중국 등 국가들은 통화 정책을 "자기 주도"적으로 운영하며, 연준의 금리 인하 지연으로 인한 미 국채 가격 하락(미 국채 수익률 상승) 위험에 더 주목하고 있으며, 이에 따라 일부 미 국채를 매도하여 외환 자산의 가치 보존 효과를 높이고 있습니다.

이 헤지펀드 매니저는 연준의 금리 인하 지연 기대감이 커짐에 따라, 여러 나라 중앙은행이 단기 미 국채를 매도할 가능성이 있으며, 이는 가격 하락폭이 연준의 금리 인하 지연에 더 민감하기 때문입니다. 이에 따라 이들 국가는 중장기 미 국채를 매입하여 더 높은 미 국채 자산 배분 수익률을 얻을 것입니다.

4월 18일, 미국 재무부는 130억 달러 규모의 20년 만기 국채를 발행했습니다. 해외 수요를 측정하는 지표로, 외국 중앙은행 등 기관이 일차 거래자 또는 중개인을 통해 입찰에 참여하는 간접 입찰자의 배정 비율이 74.7%에 달해 2023년 2월 이후 최고치를 기록했으며, 역사적인 최고 기록에 근접했습니다. 그 이유는 이번 발행된 20년 만기 미국 국채의 입찰 수익률이 4.818%에 달해 역사상 두 번째로 높은 수치를 기록하며, 높은 만기 보유 전략 수익률을 나타냈기 때문입니다.

여러 업계 관계자들은 앞으로 여러 나라 중앙은행의 미 국채 거래 전략이 계속해서 분화될 것이라고 지적하며, 최근 달러 강세로 인해 비달러 통화가 크게 하락하면서 일부 국가가 미 국채를 매도하여 달러를 조달하고 자국 통화 환율을 안정시키기 위해 외환 시장에 개입해야 할 수 있다고 경고했습니다.

"심지어 이전 5개월 연속으로 미 국채를 매입한 일본도 미 국채 매도 대열에 합류할 가능성이 있습니다." 한 신흥 시장 헤지펀드 매니저는 분석했습니다. 또한, 국제 지정학적 위험이 지속적으로 상승함에 따라, 앞으로 다양한 유형의 국가들이 미 국채 배분 추세가 계속해서 분화될 것이라고 덧붙였습니다. ------ 서방 국가들은 여전히 미 국채 규모를 계속 늘릴 가능성이 있지만, 점점 더 많은 신흥 시장 국가들은 외환 보유 자산 배분의 다변화를 가속화할 것입니다.

"만약 한 신흥 시장 국가의 외환 보유고에서 미 국채 등 달러 자산의 비율이 높아질수록, 그 국가의 통화 환율이 달러에 대한 의존도가 높아진다는 것을 의미합니다. 일단 달러가 강세를 보이며 그 국가의 통화 환율이 크게 평가절하되면, 오히려 그 국가의 자본 유출 압력이 증가하여 금융 안정에 부정적인 영향을 미칠 것입니다." 그는 단언했습니다.