MIIX Capital:Pendle调研分析报告

加密货币收益交易可能利润丰厚,但投资者实现的实际回报是不确定的,这是因为,由于加密领域的众多因素导致收益率市场波动,因此无法准确预测未来的收益率。

各种收益协议使投资者能够从未来收益中获利,但许多已建立的协议都存在缺陷,可能会大大减少收益。 Pendle 采用改进的收益交易方法来优化投资者的回报。

加密货币收益交易可能利润丰厚,但投资者实现的实际回报是不确定的,这是因为,由于加密领域的众多因素导致收益率市场波动,因此无法准确预测未来的收益率。

各种收益协议使投资者能够从未来收益中获利,但许多已建立的协议都存在缺陷,可能会大大减少收益。 Pendle 采用改进的收益交易方法来优化投资者的回报。1、研报要点

1.1 投资逻辑与叙事

加密货币收益交易可能利润丰厚,但投资者实现的实际回报是不确定的,这是因为,由于加密领域的众多因素导致收益率市场波动,因此无法准确预测未来的收益率。

各种收益协议使投资者能够从未来收益中获利,但许多已建立的协议都存在缺陷,可能会大大减少收益。 Pendle 采用改进的收益交易方法来优化投资者的回报。Pendle 成为“利率市场的 Uniswap”的愿景。

该项目的投资要点包括:

- 市场空间很大。利率互换作为主要是机构主导的衍生品市场,利率衍生品占据衍生品赛道的80%的市场份额,而其中利率互换又占据80%,交易量极其庞大,但是在链上这一赛道才刚刚被Pendle引入,还是非常初期的阶段。

- Pendle的整体数据表现亮眼,其交易量、TVL、币价都已经创新历史新高。

- 机构进军Staking赛道必然需求,无论是银行还是对冲基金、Mutual Fund、ETF发行商或者ETF brokers都有对冲利率风险的需求。

- Pendle的v3版本将把传统利率互换赛道引入到链上,这将面向百万亿量级的市场,我们对此期待Pendle的表现。

- Pendle目前依赖于LRT赛道的发展,整体LRT赛道仍然有倍数级别的成长空间,而pendle虽然大部分义务依赖于LRT但是未来有机会逐渐降低LRT的比例,因为其本质上是面向整个市场的利率互换赛道,这需要机构的进入帮助其资产的多元化。

1.2 估值说明

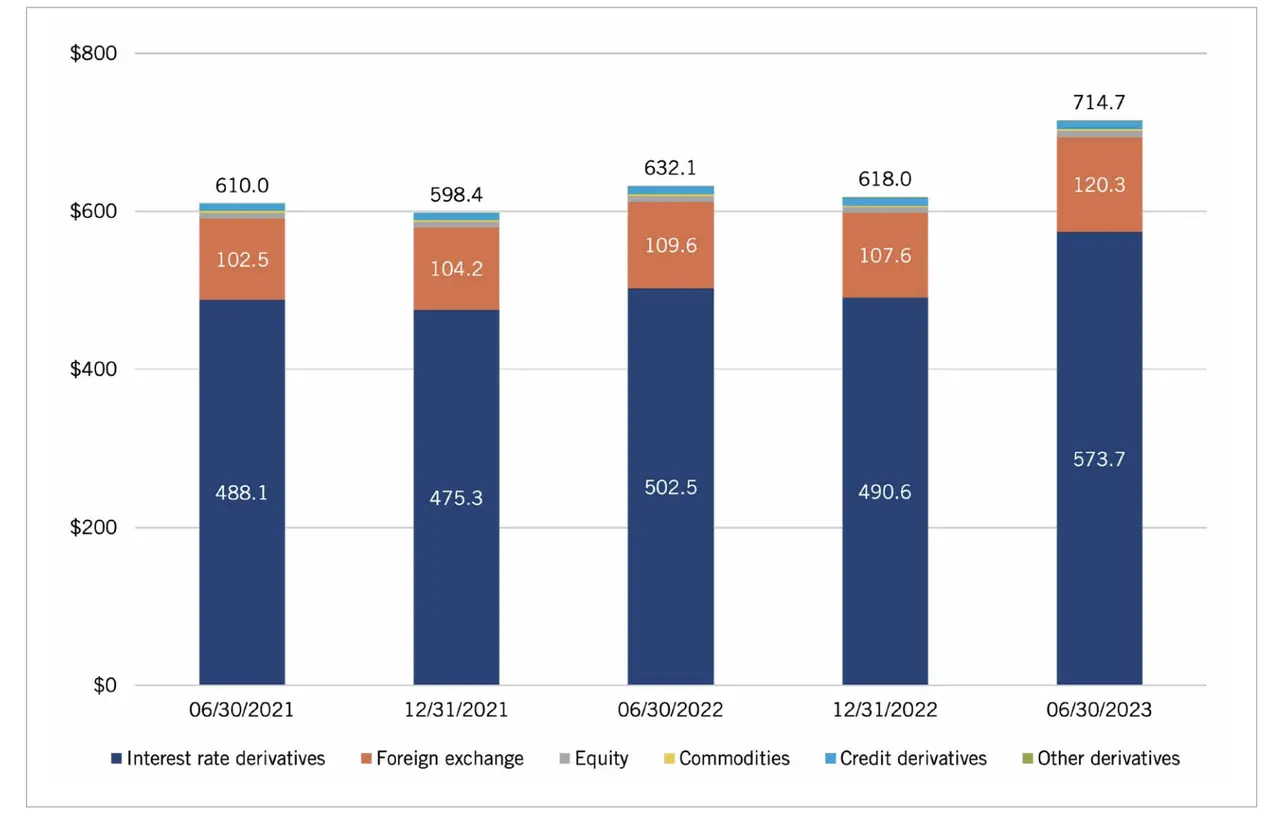

在TradeFi中,利率衍生品是在衍生品市场中占据市场大部分的头寸。并且,随着TradeFi的发展,衍生品市场的整体规模也在逐渐增大,截至2023年6月,整体衍生品市场的头寸已经达到了714.7万亿美元,而其中利率衍生品未平仓头寸达到了573.7万亿美元,占据了80.2%的份额。

链上利率目前还处于衍生品的非常早期的赛道,伴随质押进入TradeFi,这部分的需求将爆发。

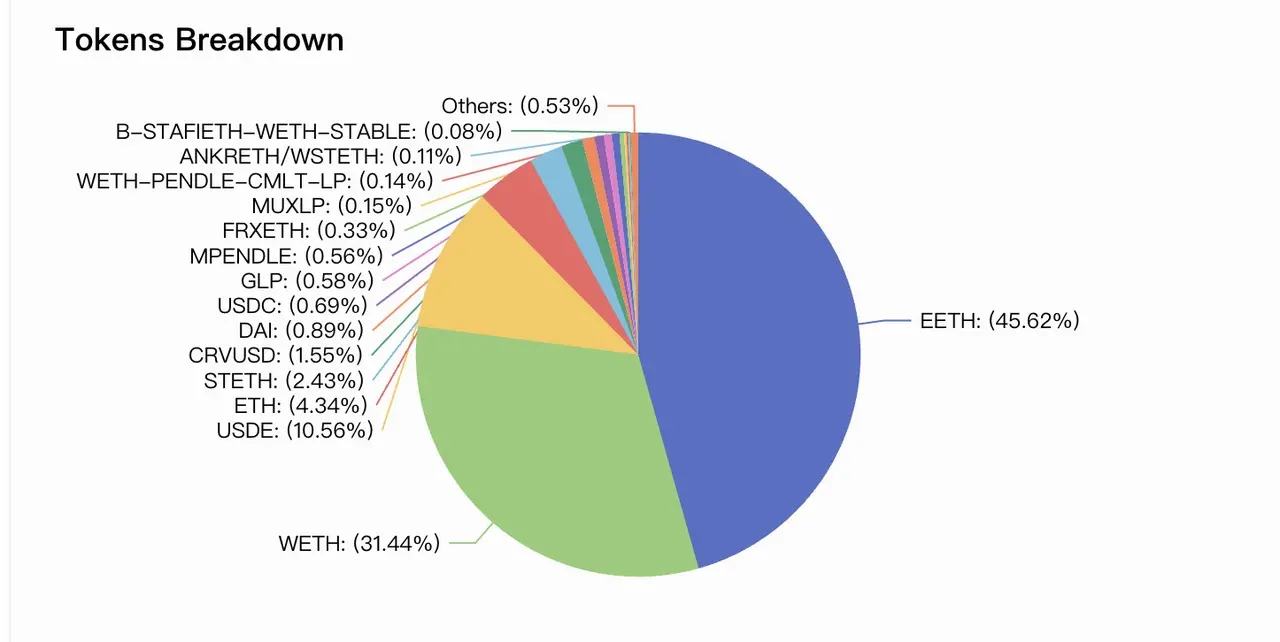

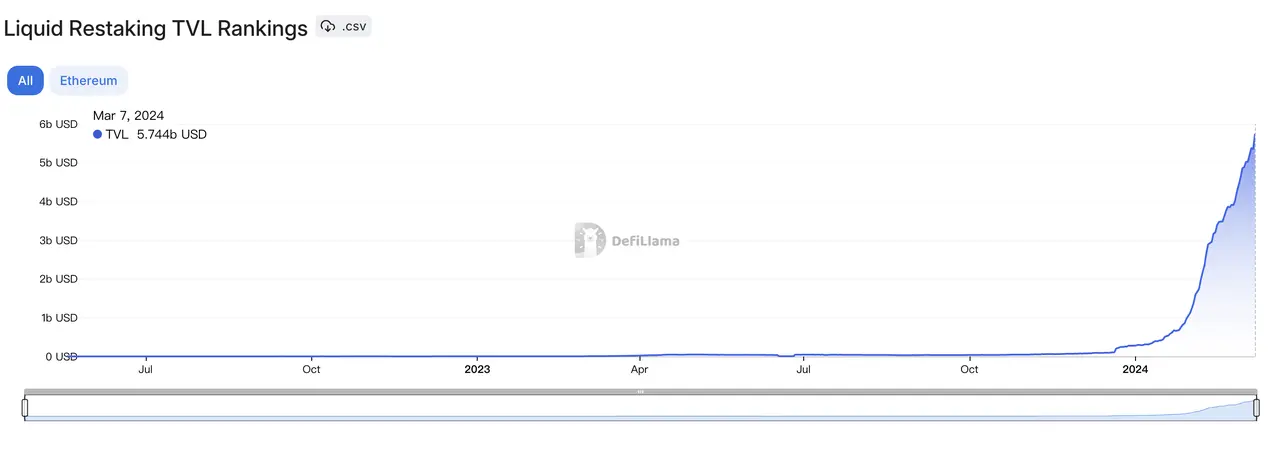

目前Pendle币价已经突破前高,可能增长空间不再收到限制。其主要的底层支持的代币为LRT,如果目前整体的LRT市值为57亿美元,流入Pendle的TVL为23.7亿美元,其中包含了EETH(ether.fi)以及WETH两大代币。

如果LRT项目的整体TVL上涨五倍,那么Pendle的TVL也将有五倍上涨空间,伴随着传统利率市场在2024年引入,TradeFi的进入对Pendle平滑收益曲线、对冲风险的需求,那么该项目的上涨空间将会更高。

1.3 主要风险

智能合约的风险,虽然Pendle请过多个审计机构进行审计代码,但是仍然有可能存在漏洞导致资金全部损失。

ETH现货ETF未通过,对整体质押未来的tradefi行情有较大影响。

Pendle面临极端行情时,可能出现一些未知风险。

Pendle目前非常依赖LRT,如果不能有效拓展业务范围,可能会形成单一风险敞口。

该协议的流动性由于代币种类过多,可能出现长尾资产流动性严重不足的情况,造成流动性聚集的问题,这将无法满足部分机构的丰富套利需求,但这是一个长期问题。

2、项目基本情况

2.1 业务范围

Pendle是一个专注于收益率代币化的区块链项目,通过其平台允许用户锁定其加密资产的未来收益率并提前获得收益。这种创新方法不仅为加密货币持有者提供了一种新的收入来源,而且还为利率市场引入了更多的流动性和灵活性。Pendle通过智能合约技术实现这一功能,使用户能够以去中心化和安全的方式参与市场。

2.2 创始团队

Pendle成立于2021年,团队成员Base在新加坡和越南,目前在Linkedin注册有20人左右。

TN Lee(X: @tn_pendle):Co-Founder,曾经在Kyber Network是创始团队成员以及业务负责人,然后去了一个矿企RockMiner,该家矿企运营着大约5个矿场。在2019年成立Dana Labs,主要是做FPGA客制化半导体的。

Vu Nguyen(X: @gabavineb):Co-Founder,曾经在Digix DAO担任CTO,专门从事实物资产的代币化的RWA项目,其与TN Lee共同创建了Pendle。

Long Vuong Hoang(X: @unclegrandpa925):工程主管,获得新加坡国立大学计算机学士学位,在2020年1月加入新加坡国立大学担任助教,在2021年5月加入Jump Trading担任软件工程实习生,在2021年1月加入Pendle担任智能合约工程师,后在2022年12月升职为工程主管。

Ken Chia(X: @imkenchia):机构关系主管,获得莫纳什大学的学士学位,曾经在马来西亚第二大的银行CIMB担任投行实习生,之后在摩根大通担任私人投行的资产规划专家,2018年进入Web3,在一家交易所担任COO,2023年4月加入Pendle担任机构主管,负责机构市场 — — 自营交易公司、加密货币基金、DAO/协议国库、家族办公室。

2.3 投资背景

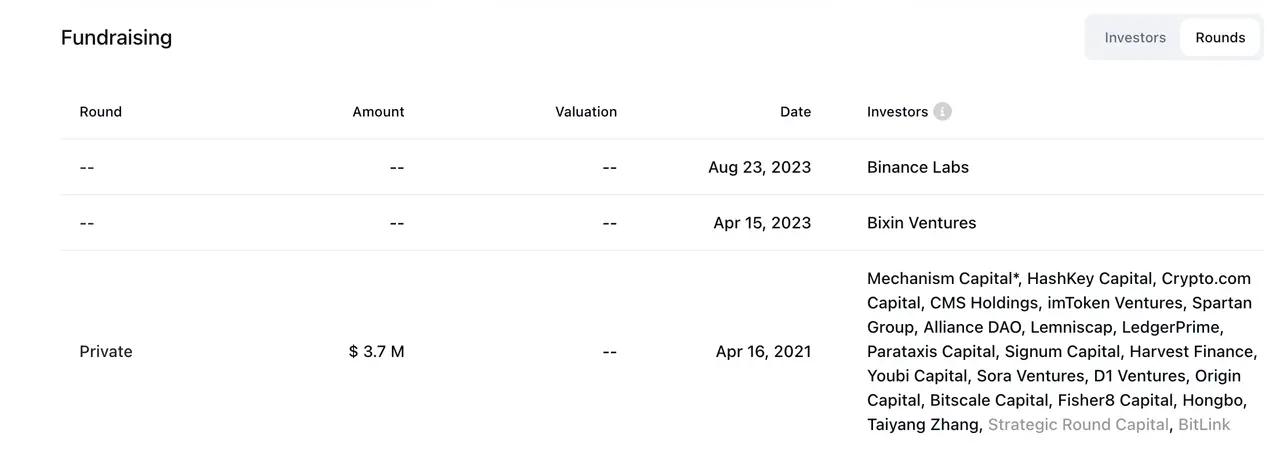

该项目的主要投资人包括Mechanism capital、HashKey、Bixin Ventures、Binance Labs等。

目前在链上能查询到投资者包括Spartan、Arthur Hayes、Hashkey、Alliance DAO、FalconX等。

2.4 项目发展路线和历程

https://x.com/gabavineb/status/1734936483138793900?s=20

https://x.com/gabavineb/status/1734936483138793900?s=20

根据联合创始人Vu Nguyen发布的推特,Pendle的V3版本计划在2024年推出,其包含了传统金融的利率衍生品,这将引起tradeFi的极大兴趣。具体的实现细节暂时未知。

3、产品和业务情况

3.1 官网数据(截至2024年2月)

3.2 社媒数据

3.3 社群数据

4、项目分析

4.1 代码

该产品的代码经过多个审计机构审计。

其对项目的代码开发仍然维持正常水平,开发人员也保持稳定。

4.2 产品

Pendle是一种无需许可的收益交易协议,用户可以在其中执行各种收益管理的策略。Pendle的工作原理,主要分为收益代币化、Pendle AMM和VePendle三个部分,具体如下:

收益代币化

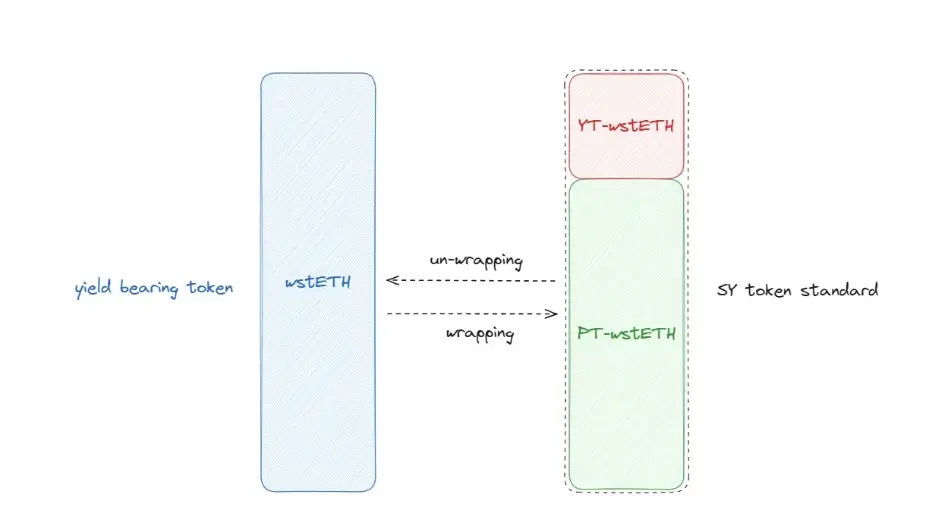

Pendle创新性的将收益资产代币化成SY代币,其根据ERC-5115: SY Token标准进行的代币化,如将stETH包装成SY-stETH,之后SY 被分为其本金和收益成分,分别为PT(Principal Token,本金代币)与YT(Yield Token,收益代币)。

- PT 代币不会获得任何收益,但可以在到期时以 1:1 的比例赎回基础资产。

- PT 类似于 TradFi 中的 PO(仅限本金)证券或零息债券。

- 收益代币代表资产截至到期日的收益率。

- YT 类似于 TradFi 中的 IO(仅利息)证券。

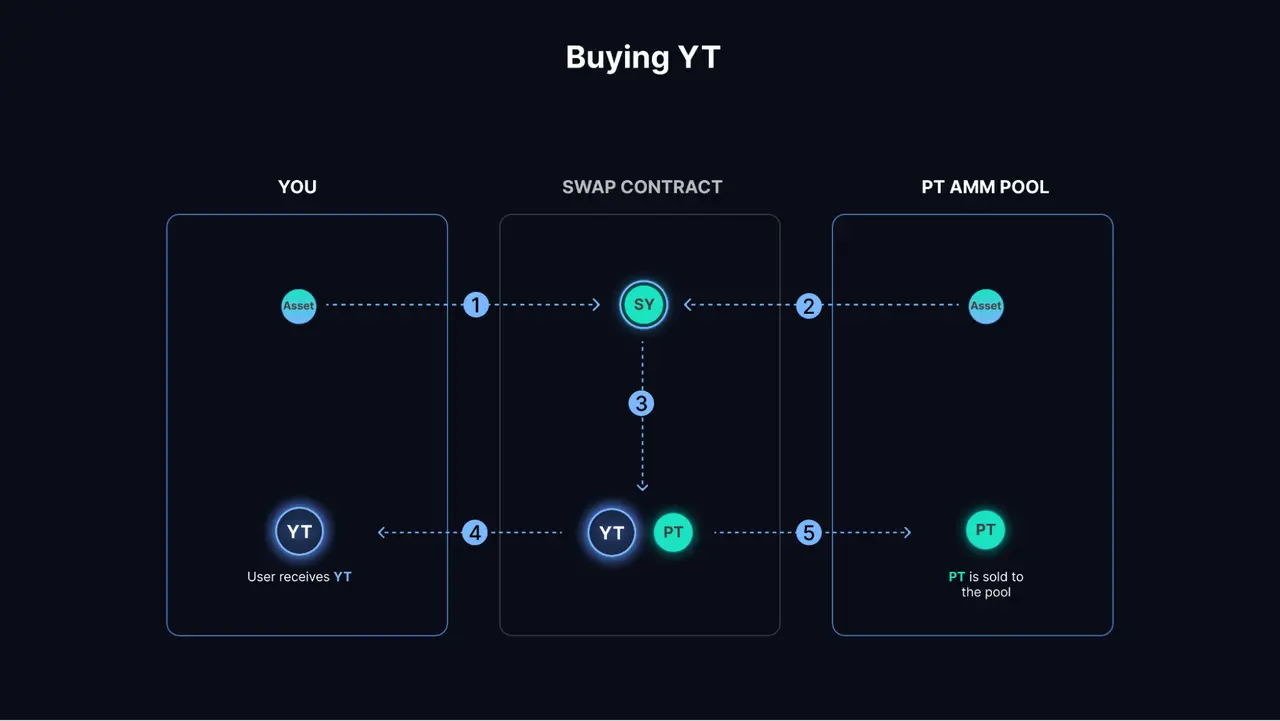

Pendle AMM

PT和YT都可以通过Pendle的AMM进行交易,这是 Pendle 的核心引擎。在Layer2上,项目使用的预言机为Redstone。Pendle 的 AMM 实现了高效的 DeFi 收益交易:想要赚取固定收益的交易者购买 PT,而想要做多收益的交易者则购买 YT。对于购买一段时间内的收益代币YT,流程如下所示:

https://docs.pendle.finance/ProtocolMechanics/AMM

https://docs.pendle.finance/ProtocolMechanics/AMM

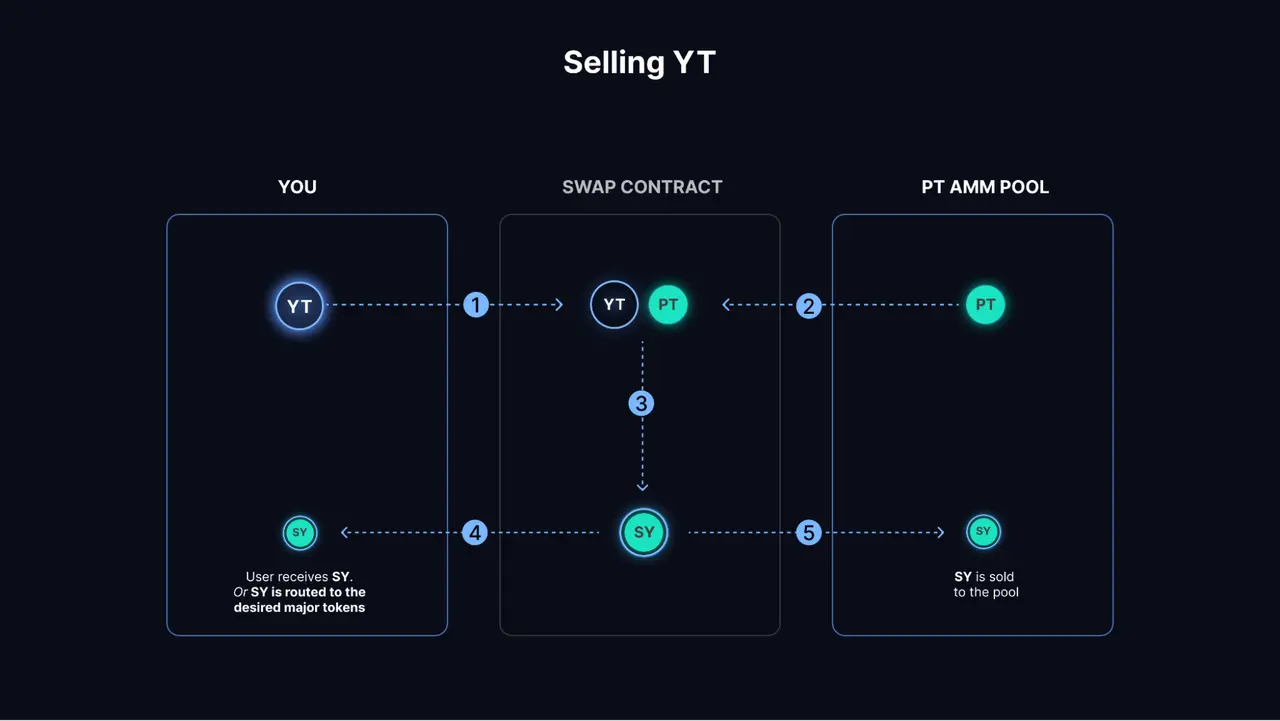

对于想要出售YT代币的流程如下所示:

SY对于SWAP池子,都是作为一个中介资产的存在,所以LP提供者需要提供YT-SY / PT-SY代币对。SY代表了一种标准化的收益代币,可以涵盖更广泛的资产类别。这种标准化增加了对投资者的吸引力,因为它提供了更多的灵活性和接入更多资产的可能性,从而可能吸引更多的参与者和提供更高的流动性,因此选择这种将SY作为中介资产的方式提供LP池。

流动性提供者能够从以下几个方面获得收益:

- 矿池产生的掉期费用

- PENDLE激励措施

- 基础资产发出的协议激励(例如$COMP、$AAVE)

在Pendle中,资产的收益率部分(YT)与本金部分(PT)的分离允许投资者独立交易和管理这两个组成部分,这种分离机制带来了一些独特的定价和价值变动方式:

- 未来收益的分离:当你购买PT时,实际上是放弃了持有期内可能产生的任何收益,因为这部分收益已经通过YT代币化并可能被其他人购买。因此,PT的价格会反映出这种收益的缺失,通常以低于标的资产完整价值的折扣价购买。但是我们约定了一个时间,也就是YT只能反映在一段时间内的收益情况。

- 时间价值与风险考量:投资者购买折扣的PT是基于这样的预期,即他们现在以较低价格买入,期待在未来某一时刻,特别是到期时,其价值会上升并接近或等同于标的资产的价值。这个期望考虑到了时间价值的影响和持有PT直到赎回的风险。

假设有一个简化的例子来说明PT(本金代币)最终会回升至其对应的标的资产(ST)的价格。

条件:

标的资产(ST):一个债券,当前市值100美元,年化利率5%,距离到期还有一年。

PT初始价格:假设因为分离了未来一年的收益(即YT部分),PT的初始交易价格为95美元。

过程:

收益分离:在Pendle平台上,这个债券的持有者决定分离其收益和本金,创建了PT和YT。由于YT代表未来收益的权利,PT的价格会低于原始债券(ST)的全价,反映了缺失的未来收益价值。

时间流逝:随着时间的推移,债券接近其到期日。因为YT已经代表了该期间的所有预期收益,PT的价值实际上代表了在到期时能够从债券中获得的本金回收。

价值回升:随着到期日的临近,PT的市场价值将逐渐上升,因为市场参与者预期在到期时,PT持有者将能够以等价于标的资产(即债券本金)的价值赎回PT。如果债券的面值是100美元,那么理论上PT的价格应该逐步回升至100美元。

结果:

到期时,PT的持有者可以使用PT来赎回等值100美元的债券本金。因此,尽管PT最初以折扣价(例如95美元)交易,随着时间的推移和到期日的临近,其价值将逐步增加,最终回升至标的资产的全价值,即100美元。

在交易对手中,大家都在对未来的收益率进行对赌或者对冲,卖出YT,意味着平滑未来的收益曲线,提前兑现,或者看跌未来的收益率,而买入YT意味着看多未来的收益率。买入PT,意味着可以一定程度的折价购买,并且认为这段时间的收益率是看跌的。

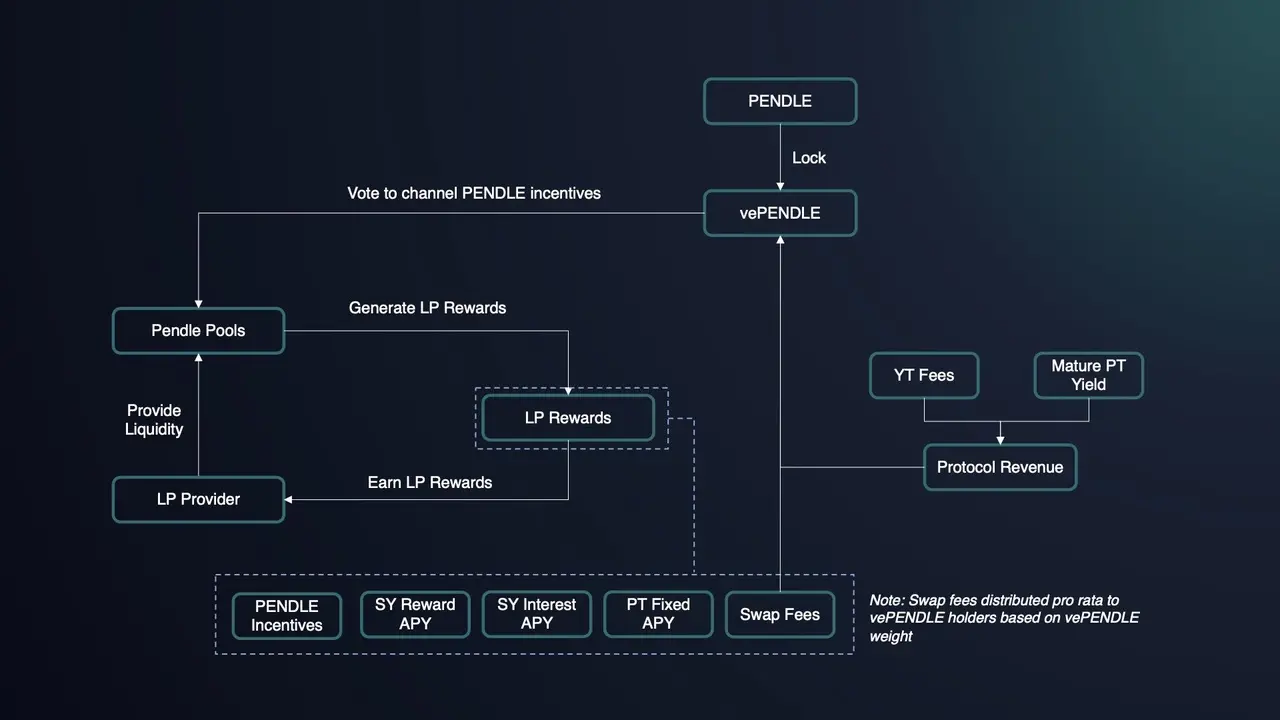

VePendle

将TradeFi的利率衍生品市场引入到链上,让所有人都能使用,VePendle 是 Pendle 的治理系统:

- 锁定PENDLE时间越长,相应VePendle 值就越大。

- VePendle值会随着时间的推移而衰减,但您的锁定持续时间可以延长以抵消衰减。

- 拥有的VePendle越多,投票权就越大。投票给矿池后,有权获得该矿池收取的互换费用的 80%。

- VePendle持有者还可以获得一部分协议收入,这些收入来自互换费用和 YT 费用。

4.3 生态发展和数据

目前项目由于ST代币的存在,其一系列生态包括了:

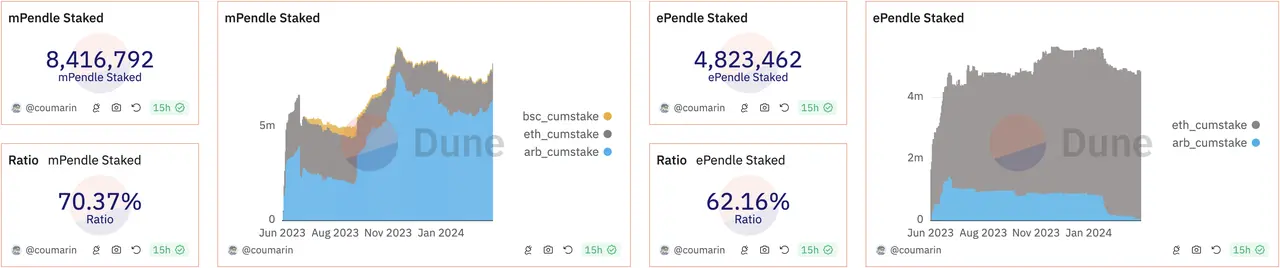

Penpie:Penpie是MagPie推出的DEFI平台,其为Pendle平台的用户提供了收益以及vePendle的激励服务。

Equilibria:将闲置的 PENDLE 转换为 ePENDLE 并通过 ePENDLE 金库进行质押赚取收益。

上图跟踪了 PNP 和 EQB 锁定在 Penpie 和 Equilibria 上以及他们对 Pendle 治理代币 (vePendle) 的所有权。这显示了 vlPNP 和 vlEQB 持有者对 Pendle 协议的控制水平。vlPNP 和 vlEQB 持有者指导 Pendle 的 vePendle 在治理提案和衡量权重投票上的分配。

Penpie对Pendle大概占据1200万份vePendle,而Equilibria对Pendle大概占据770万份vePendle,目前总共有3270万份vePendle,那么Penpie大约占据Pendle治理权的36.7%,Equilibria大约占据Pendle治理权的23.5%(数据截至2024年3月)。

2024.01.07 - 2024.03.07

2024.01.07 - 2024.03.07

自从上线至今的交易量

自从上线至今的交易量

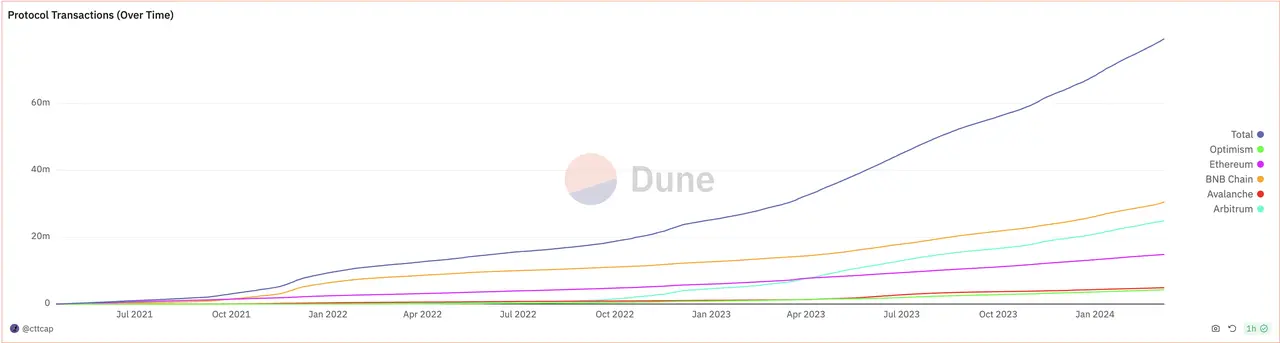

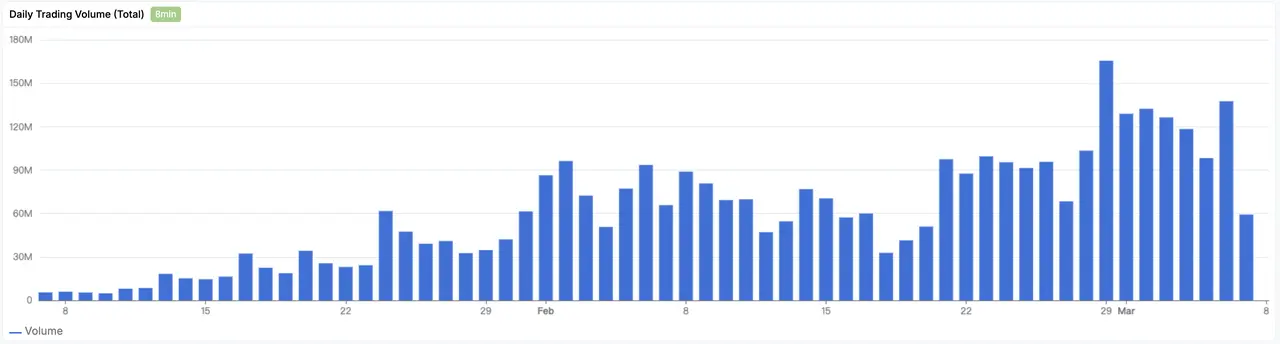

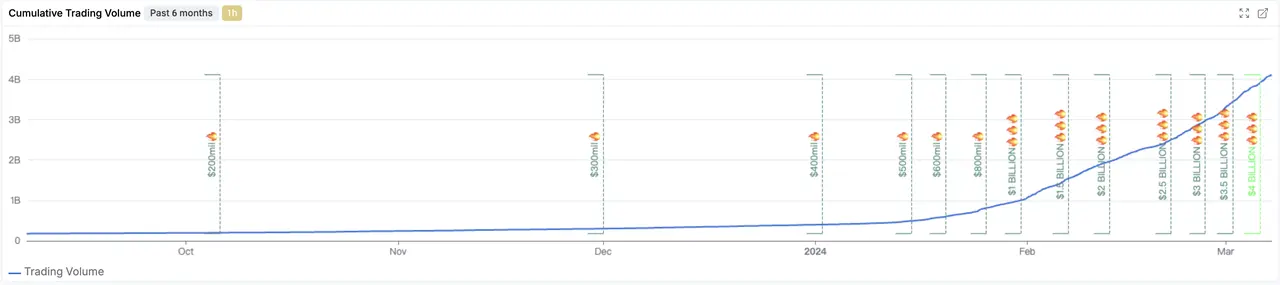

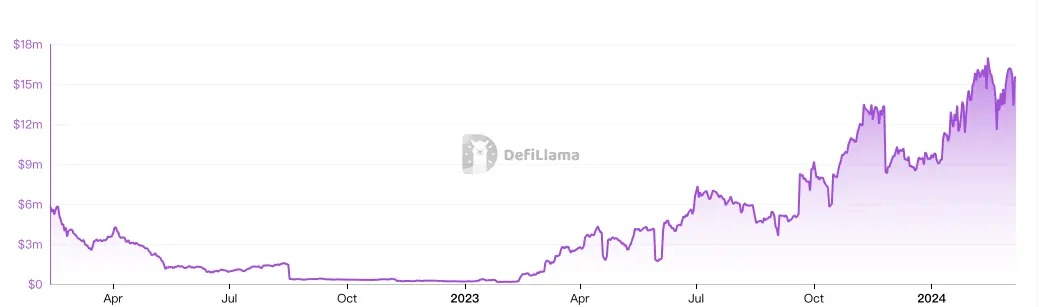

在Pendle协议上的交易笔数、交易量也呈现非常正向的逐渐增高,这意味着市场随着LSD、LSDFI、LRT、Restaking等DEFI项目的发展,市场对于利率衍生品的需求逐渐增加。并且截止于2024年3月7日,其累计交易量也突破40亿美元,并且其趋势是逐渐增多。

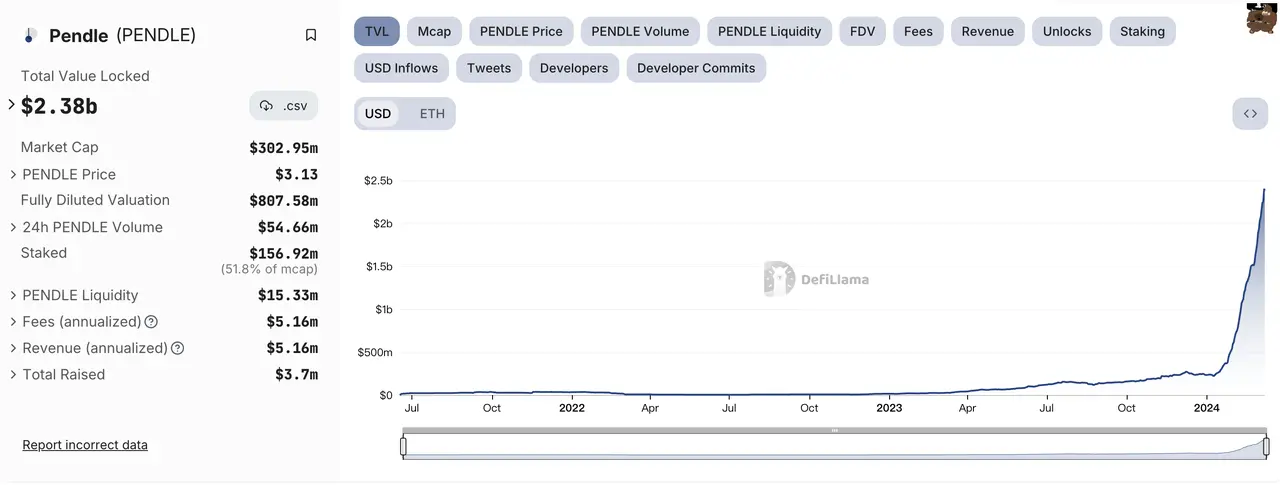

在TVL方面,该项目具备自己的AMM池子,支持各种SY、PT、YT代币的交换。目前从币本位和U本位来看也在逐渐走高。

https://cointelegraph.com/news/ark-21shares-refiles-ethereum-etf-cash-creates-staking

目前随着Staking发展的助力,人们预计对该项目的需求也会逐渐增强,特别是机构的进场可能性。许多机构开始纷纷提到了以太坊质押的收益问题,他们普遍认为在现货ETF通过后,TradeFi能够在质押ETH获得链上活跃收益的同时,还能收取储户的托管费用。

那么对于Pendle此类的利率互换产品将产生极大的需求,并且由于其在利率赛道的完全龙头地位,在未来引入传统利率到链上也是很自然而然的过程,那么机构就能够在链上进行利率衍生品的操作,这将有百万亿级别的潜在交易量存在。

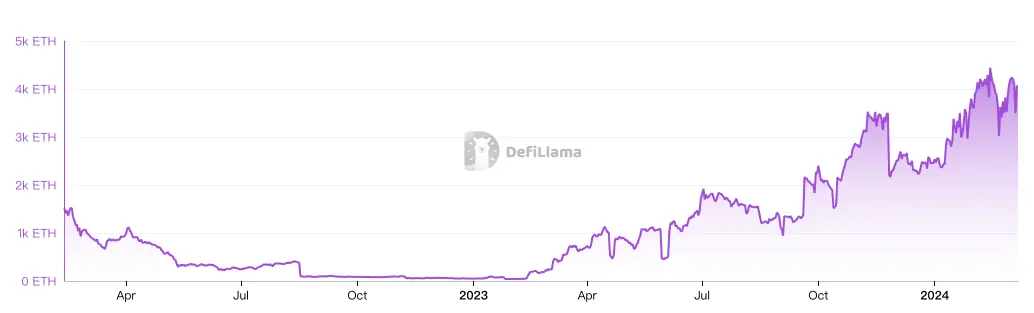

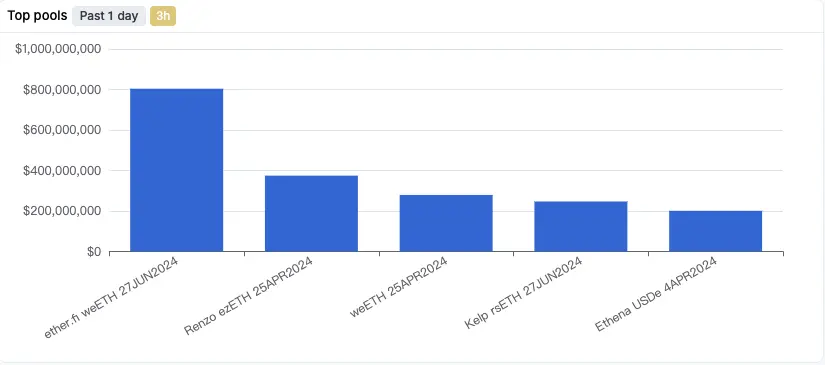

当前Pendle的池子流动性也逐渐增强。

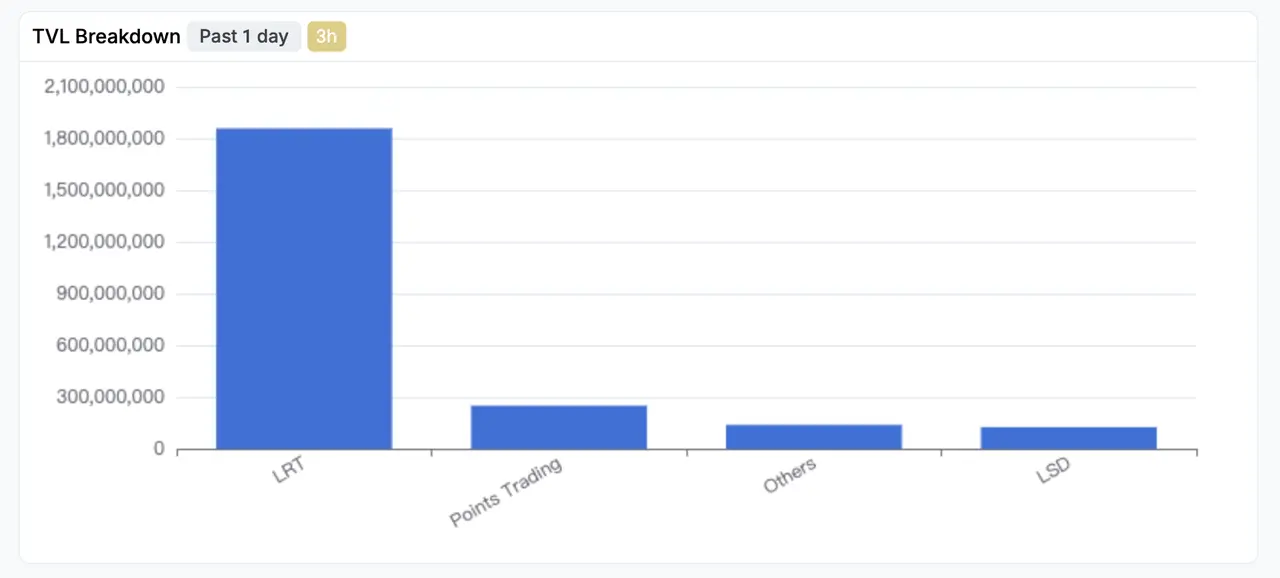

在所有池子中,主要是以LRT赛道的项目为主,伴随着LRT赛道项目的发币以及未来Staking赛道持续火热等因素,这个赛道将会成为行业的热门焦点,其增长率也会较高。目前主要的LRT赛道的TVL目前都处于增长阶段,这对主要池子是LRT的Pnedle有非常直接的促进作用。

4.4 赛道规模和潜力

利率衍生品(interest rate derivatives,IDR)属于衍生品中交易量最高的赛道,衍生品是一种证券,其价格取决于或源自一种或多种基础资产。其价值由基础资产的波动决定。最常见的基础资产包括股票、债券、商品、货币、利率和市场指数。

https://www.isda.org/a/5ihgE/Key-Trends-in-the-Size-and-Composition-of-OTC-Derivatives-Markets-in-the-First-Half-of-2023.pdf

https://www.isda.org/a/5ihgE/Key-Trends-in-the-Size-and-Composition-of-OTC-Derivatives-Markets-in-the-First-Half-of-2023.pdf

在TradeFi中,利率衍生品是在衍生品市场中占据市场大部分的头寸。并且,随着TradeFi的发展,衍生品市场的整体规模也在逐渐增大,截止2023年6月,整体衍生品市场的头寸已经达到了714.7万亿美元,而其中利率衍生品未平仓头寸达到了573.7万亿美元,占据了80.2%的份额。

https://www.isda.org/a/5ihgE/Key-Trends-in-the-Size-and-Composition-of-OTC-Derivatives-Markets-in-the-First-Half-of-2023.pdf

https://www.isda.org/a/5ihgE/Key-Trends-in-the-Size-and-Composition-of-OTC-Derivatives-Markets-in-the-First-Half-of-2023.pdf

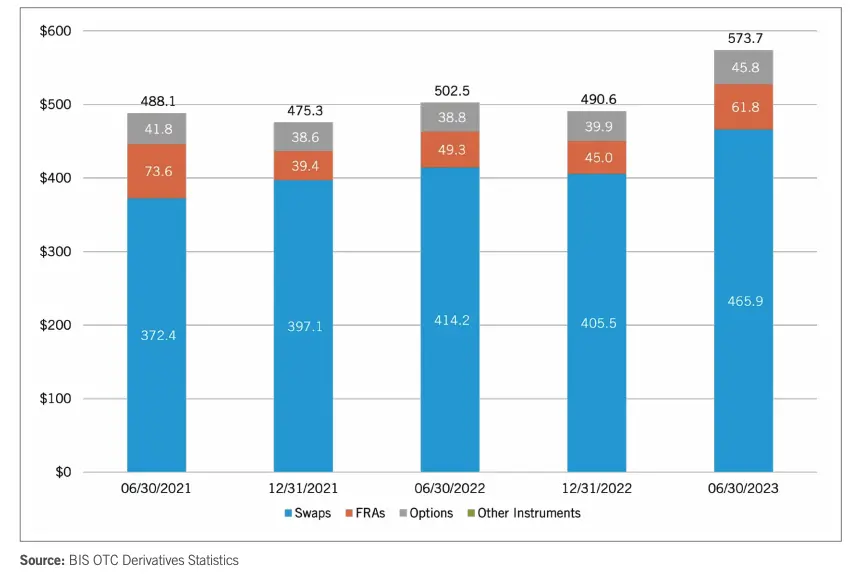

在基于利率的衍生品中,又分为三大细分类别,分别是利率互换(Swaps)、FRA(Forward Rate Agreements)、Options(期权)、其它工具,在传统的IDR中,利率SWAPS占据其中大约81.2%的市场份额。

在TradeFi中,利率互换主要是由机构主导的交易市场,并且其交易量也极为庞大。利率互换是一种金融衍生产品,允许两方交换各自的利息支付义务。这种交换通常涉及固定利率和浮动利率的互换。利率互换广泛应用于金融市场,主要参与者包括:

- 银行和金融机构:银行使用利率互换来管理利率风险,调整资产负债表的利率结构,优化资本使用效率。金融机构也利用它们来进行套利和对冲风险。

- 企业:企业利用利率互换来对冲借款成本的变化风险。例如,如果一家企业预计未来利率会上升,它可能会通过进入一个支付固定利率、接收浮动利率的互换合约来锁定其利息开支。

- 投资者和对冲基金:他们使用利率互换作为一种投资工具或风险管理策略,通过预测利率的变化来寻求利润,或者对冲其他投资的利率风险。

- 政府和公共机构:这些实体可能会使用利率互换来管理其债务组合的成本和风险。通过互换,它们能够更有效地匹配资金需求和债务服务成本,同时降低利率变动的影响。

- 中央银行:虽然不是常规操作,但在特定情况下,中央银行可能会参与利率互换市场,以影响短期利率,作为其货币政策的一部分。

在传统金融世界,利率衍生品是最大的衍生交易类别,而利率互换占据整体利率衍生品的82%的市场份额,但是在区块链的世界利率互换还处于非常早期阶段,Pendle作为龙头项目,专门用于以太坊的链上利率互换。

随着传统金融机构的进场,尤其是灰度、摩根大通、贝莱德对于以太坊质押市场的关注,这可以为TradeFi提供广泛的套利机会,这对于Pendle的投资可能对当前背景下有重要意义。

目前支持收益代币化的币种和市值:

- 以太坊流动质押代币(例如 wstETH):目前大约有26%的ETH处于质押状态,那么这部分的代币全部都可以进行代币化,目前LSD的整体TVL在597亿美元。

- 代表借贷协议头寸的代币(例如Compound或Aave):比如质押在Compound中的DAI,称为cDAI,其也有自己的年化收益率,这部分可用于收益的稳定的市场空间也非常广泛,目前借贷业务的tvl大约在343亿美元。

- LP代币(例如GMX的GLP):无论是GMX还是GLP只要抵押就有其自己的利率存在,几乎大部分DEFI项目都存在LP代币的收益。

- 流动性重新抵押代币(LRT)和Restaking代币:如截止目前,这部分EigenLayer以及Renzo Finance等,共计170亿美元的TVL。

那么整体下来,这个赛道的天花板极高,并且伴随着传统机构的逐渐入场,对Pendle的需求就会逐渐加强。

机构使用的可能用例包括:

- 固定收益,例如在 stETH 上赚取固定收益;

- 多头收益率,例如通过购买更多收益率来押注 stETH 收益率上升;

- 在没有额外风险的情况下赚取更多收益,例如用您的 stETH 提供流动性;

比如,在EigenLayer的Restaking行情中,随着EigenLayer的储户逐渐增多,未来收益率大概率是向下的,那么在当前处于高收益率的情况下,可以选择卖出YT,提前在高APY时,兑现自己的收益率。在机构眼里,他们也可以锁定stETH的质押收益,来对冲未来链上活跃下降导致的收益率下降的问题。

5、代币

5.1 总量与流通量

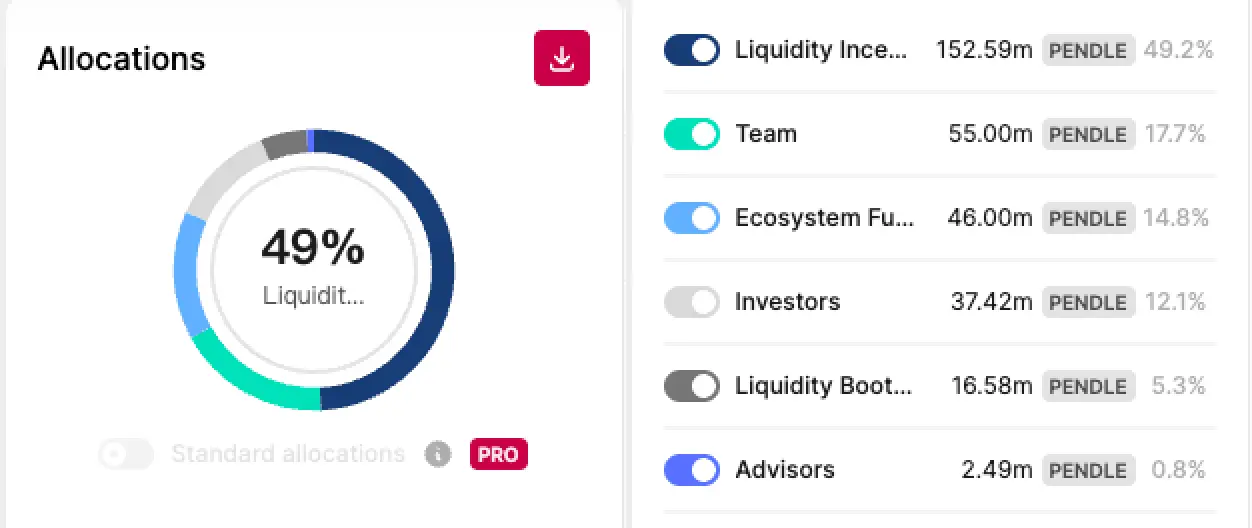

截止2024年3月7日,根据Coingecko统计,目前代币总量258,446,028枚,目前流通的代币数量为96,950,723枚。当前的市值为2.98亿美元,FDV为7.9亿美元。流动性激励占据整体代币的49.3%,团队目前占17.7%,而投资者占据12.1%。

https://token.unlocks.app/pendle

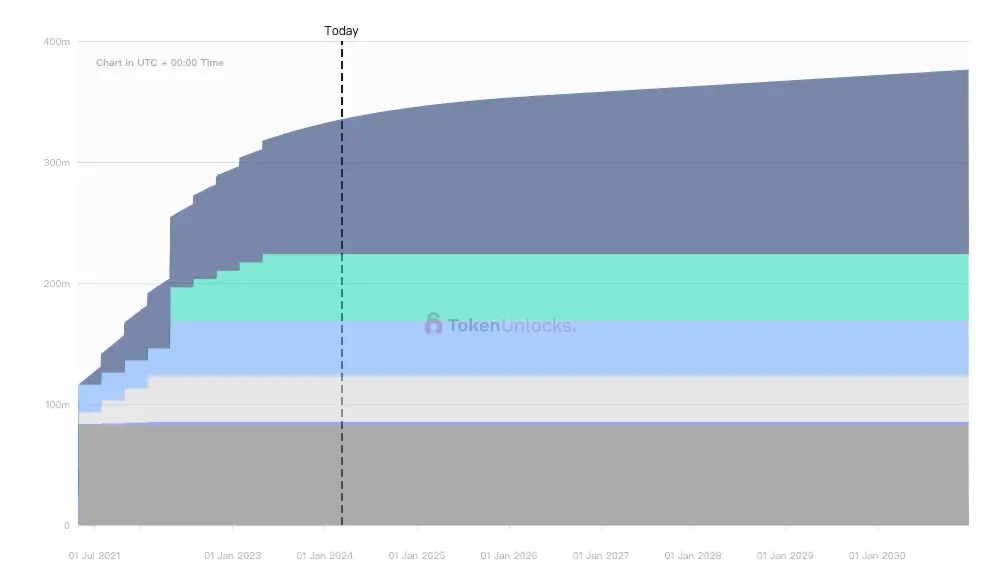

流动性激励预计持续到 2030 年末,官方假设年通胀率为 2%,每周下降 1.1%,直至 2026 年 4 月。该代币的释放图如上图所示,我们预计在大约在2025年5月1日作为截止日期,其大约会流通2.7亿枚,整体来说增长不多,对牛市的代币价格没有什么影响。

5.2 代币经济学

Pendle的代币用途主要用于治理托管,其被称为vePendle,通过利用 vePENDLE,PENDLE 持有者可以获得一系列可提高代币实用性的功能。

https://docs.pendle.finance/ProtocolMechanics/Mechanisms/vePENDLE

https://docs.pendle.finance/ProtocolMechanics/Mechanisms/vePENDLE

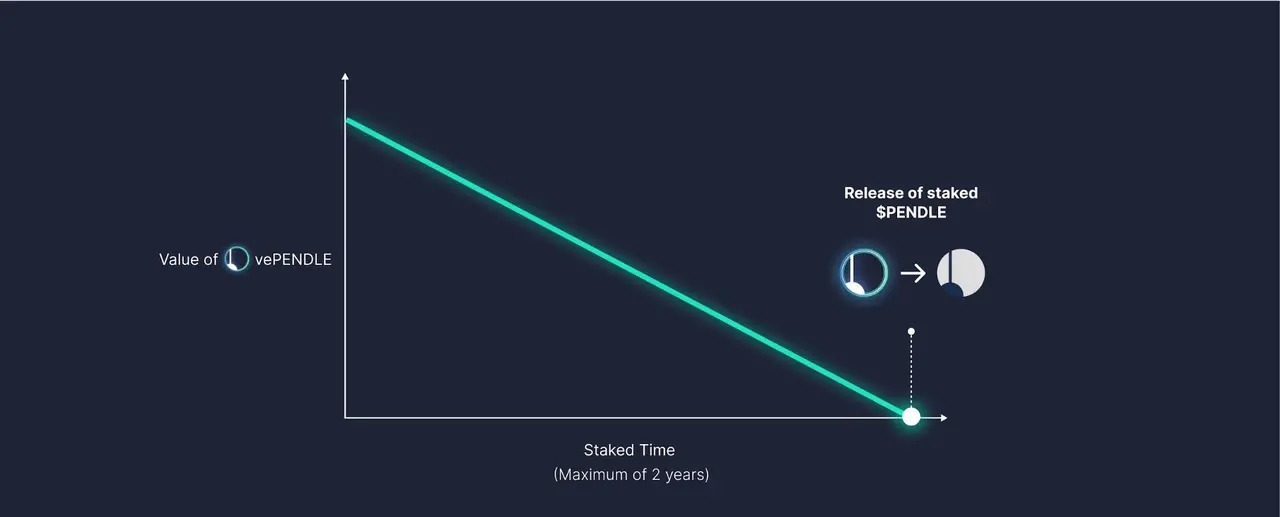

VePendle的价值与Pendle的质押金额和持续时间成正比。vePENDLE 值将随时间的推移而衰减。vePENDLE 持有者投票并将奖励流引导至不同的池,有效地激励他们投票的池中的流动性。

https://app.pendle.finance/vependle/stats

https://app.pendle.finance/vependle/stats

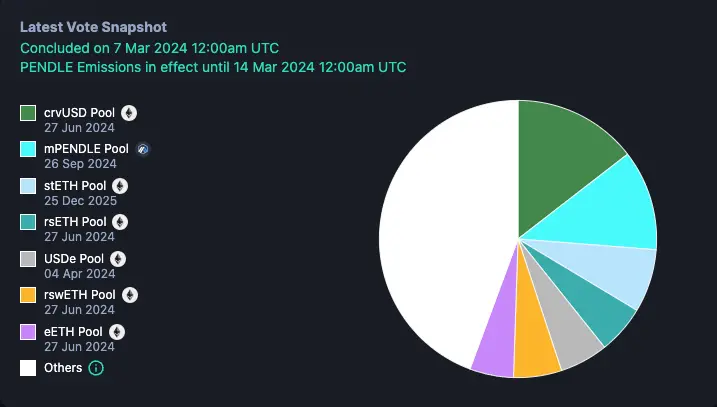

Pendle 从 YT 产生的所有收益中收取 3% 的费用。目前,该费用 100% 分配给 vePENDLE 持有者,而该协议不收取任何收入。除此之外,vePENDLE 投票者还有权从投票池中获得 80% 的利率互换费用,这构成了投票者的 APY。上图就是最新的投票情况,crvUSD pool占据大约44%的投票权集中在这个池子。而截止2024年3月7日,目前锁定在Pendle上的总共有4952万枚,vePendle作为一种投票权和权利的虚拟代币,共有3276万枚,平均锁定了421天。

5.3 市场表现及窗口期预测

Pendle目前的主要流动性池子是LRT,主要以LRT项目参考做分析。

以上是LRT种类的代币,LRT依托于Restaking以及LSD的代币,其市场空间Restaking目前有110亿美元,而LSD目前有551亿美元,这些都伴随着ETH价格、LSD赛道的发展、质押逐渐走向主流金融机构,市场空间变得更广泛。

那么在当前情况下,LRT代币有660亿美元的市场空间,对于Pendle就在LRT处具备这么大的市场增长空间,除此之外,其还接受Compound等能够产生yield收益的代币,以及在未来引入的链下利率互换的产品,也就是Pendle v3,这将在今年推出。

目前从币价涨势来看,其币价增长也符合Staking赛道的发展现状。目前币价已经到达历史新高的位置,但是其市值也才3亿美元(币价3.11),全流通大约8亿美元,在2025年5月,由于释放机制的问题,FDV实际上只能算3亿美元,因此我们认为该代币可能存在极大的上涨空间。

5.4 盈利预期评估

Pendle币价已经突破前高,可能增长空间不再受到限制。目前其主要的底层支持的代币为LRT,如果目前整体的LRT市值为57亿美元,流入Pendle的TVL为23.7亿美元,其中包含了EETH(ether.fi)以及WETH两大代币。

如果LRT项目的整体TVL上涨五倍,那么Pendle的TVL也将有五倍上涨空间,伴随着传统利率市场在2024年引入,TradeFi的进入对Pendle平滑收益曲线、对冲风险的需求,那么该项目的上涨空间将会更高。

6、价值评估

该项目处于成熟期,但是团队目前仍然在改进其经济模型以及增强流动性,探索引入传统金融的利率互换的可能性,我们认为其有望成为利率衍生品赛道的Uniswap,这个市场的空间将远远大于现货市场,因为大多数是机构参与,其交易量非常庞大。

其竞争优势在于是链上利率衍生品赛道的龙头,并且也有自己的生态,目前处于该赛道的绝对垄断地位,整体赛道也处于非常早期。

从中长期来看,链上不仅仅现货市场将蓬勃发展,质押和再质押赛道也将快速发展,随着机构对TradeFi的关注,链上衍生品市场也将飞速发展,而pendle是目前独一无二的选择。

7、总结

Pendle是一个专注于收益率代币化的区块链项目,它允许用户锁定其加密资产的未来收益率,并提前获得收益。这种创新方法不仅为加密货币持有者提供了一种新的收入来源,而且还为利率市场引入了更多的流动性和灵活性。Pendle通过智能合约技术实现这一功能,使用户能够以去中心化和安全的方式参与市场。

Pendle的投资要点包括:

- 市场空间很大,利率互换作为主要是机构主要的衍生品市场,利率衍生品占据衍生品赛道的80%的市场份额,而其中利率互换又占据80%,交易量极其庞大,但是在链上这一赛道才刚刚被pendle引入,还是非常初期的阶段。

- Pendle的整体数据表现亮眼,其交易量、TVL、币价都已经创新历史新高。

- 传统机构进军Staking的趋势,无论是银行还是对冲基金、Mutual Fund、ETF发行商或者ETF brokers都有对冲利率风险的需求。

- V3版本将把传统利率互换赛道引入到链上,这将面向百万亿量级的市场,我们对此期待pendle的表现。

虽然Pendle目前依赖于LRT赛道的发展,但仅LRT赛道仍然有倍数级别的成长可能。另外,Pendle在未来有机会逐渐降低LRT的比例,因为其本质上是面向整个市场的利率互换赛道,这需要机构的进入帮助其资产的多元化,这也意味着Pendle与机构之间存在强依赖的相互需求,是非常有价值的投资标的,建议投资者高度关注。

以上所有观点仅供参考,不作为投资建议。如果异议,欢迎联系指正。

本研报完成于2024年3月初,修订于2024年4月初,主要参考资料和数据来源如下:

《KEY TRENDS IN THE SIZE AND COMPOSITION OF OTC DERIVATIVES MARKETS IN THE FIRST HALF OF 2023》

关注并加入MIIX Captial社区,了解更多前沿信息:

Twitter :https://twitter.com/MIIXCapital_CN;

Telegram :https://t.me/MIIXCapitalcn;

加入MIIX Capital团队:hr@miixcapital.com

在招岗位:投研分析师 /运营经理 /视觉设计师