Lybra 비즈니스 모델, 토큰 디자인 및 최신 진행 상황 상세 설명

현재 LSDFI 트랙의 규모는 그리 크지 않으며, 약 6.6억 달러 정도이고, Lybra는 LSDFI 시장에서 51.2%의 점유율을 차지하고 있습니다.

현재 LSDFI 트랙의 규모는 그리 크지 않으며, 약 6.6억 달러 정도이고, Lybra는 LSDFI 시장에서 51.2%의 점유율을 차지하고 있습니다.작성자: ETHAN, E2M Research

1. Lybra의 비즈니스 디자인

1.1 비즈니스 모델

Lybra의 주요 비즈니스는 수익을 발생시키는 스테이블코인 eUSD로, 사용자는 ETH(프로토콜을 통해 자동으로 stETH로 변환됨)와 stETH를 담보로 초과 담보 후 eUSD를 발행할 수 있습니다. 사용자가 담보로 얻은 eUSD는 LSD 자산의 수익을 포기하며, 동시에 프로젝트 측은 stETH의 수익을 시장에서 eUSD로 구매하여 사용자의 eUSD 보유량에 따라 분배합니다. 프로토콜은 발행된 eUSD의 1.5%의 연간 관리 수수료를 비즈니스 수익으로 수취합니다.

LSD(Liquid Staking Derivatives)는 ETH가 POS 메커니즘으로 전환된 후 최소 32ETH의 스테이킹 요구사항과 노드 운영의 높은 진입 장벽에서 발생한 문제를 해결하기 위한 산업 솔루션 중 하나로, 공동 스테이킹 방식을 통해 소액 스테이킹 ETH를 체인 프로토콜로 교환할 수 있는 1:1 스테이킹 증명서를 의미합니다.

본 문서에서 언급된 stETH는 공동 스테이킹 방식의 선두 프로젝트인 Lido가 발행한 ETH 스테이킹 증명서로, Lido는 POS 스테이킹 총 점유율의 32%를 차지하며, 비즈니스 모델은 자격을 갖춘 노드 운영자를 스스로 선별하고 사용자가 소액 스테이킹을 통해 stETH를 얻도록 허용하며, 사용자 스테이킹 수익의 10%를 수취합니다.

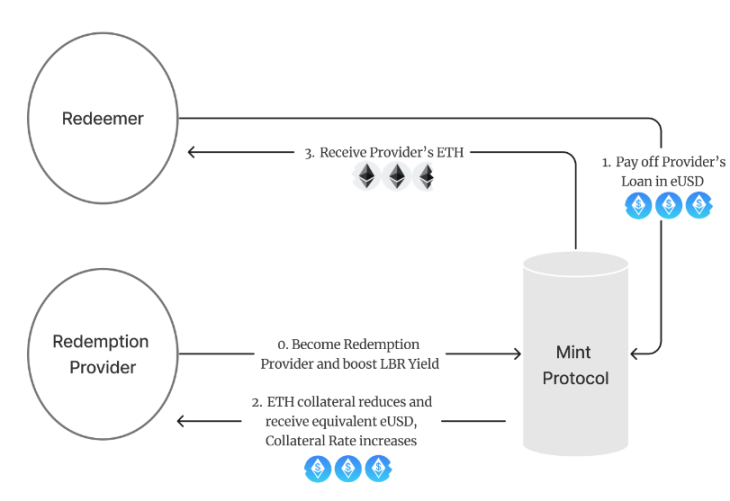

1.2 강제 환매

eUSD의 가치는 시장 거래에 따라 변동하며, eUSD의 가격이 낮고 0.995 이하일 경우, 프로토콜은 0.5%의 수수료를 차감한 강제 환매 서비스를 제공합니다. 즉, 사용자는 강제 환매 서비스를 선택하여 eUSD를 1:0.995 비율로 ETH로 환매할 수 있어 eUSD의 가격이 계속해서 탈동조되지 않도록 합니다.

이 부분의 유동성은 프로토콜 내에서 강제 환매 기능을 선택한 사용자의 담보 자산이 제공합니다. 강제 환매가 발생할 경우, 유동성을 제공한 사용자는 0.5%의 환매 수수료와 추가로 20%의 연간 LBR 보상을 받습니다.

1.3 청산 메커니즘

프로토콜의 담보 자산의 건강한 담보 비율은 160% 이상이며, 청산선은 150%입니다. 사용자가 청산될 경우, 최대 50%의 담보 자산이 청산자의 잔액에서 청산되어 부채를 상환합니다. 그 대가로 청산자는 상환된 eUSD 가치의 109%에 해당하는 담보 자산을 받으며, 0.5%의 담보 자산은 Keeper(제3자가 운영하는 모니터링 프로젝트) 소유가 됩니다. 만약 Keeper가 청산을 제안할 경우, Keeper는 1%의 수익을 얻을 수 있습니다. 전체 담보 비율이 150% 이하로 떨어질 경우, 125% 이하의 사용자는 전액 청산됩니다.

1.4 디자인상의 미세 혁신

eUSD의 메커니즘은 Liquity 프로토콜의 코드베이스를 참조하였으며, Liquity의 유동성 풀을 기반으로 몇 가지 미세 혁신을 추가하였습니다:

Liquity는 일회성 발행 수수료를 부과하지만 이후에는 다른 수수료가 없으며, 이로 인해 초기에는 Liquity가 많은 프로토콜 수익을 얻었지만, 후에는 성장에 어려움을 겪을 수 있습니다. 반면 eUSD는 발행 수수료를 부과하지 않고 1.5%의 관리 수수료를 부과하여 Liquity보다 더 지속적인 프로토콜 수익을 창출할 수 있습니다.

Liquity는 사용자가 환매 자금을 유동성 풀에 제공하도록 유도하며, LQTY 토큰에 대한 지속적인 보상을 제공합니다. Lybra는 유동성 풀 기능을 제거하고 Liquidator가 청산을 제공하도록 변경하며, 이 기반 위에 추가로 20% LBR 연간 보상을 추가하였습니다.

Liquity의 담보 자산은 단일 ETH만 존재하는 반면, Lybra는 이 기반 위에 stETH를 담보로 지원하며, v2 이후에는 더 많은 LSD 자산을 지원하여 자산의 지속 범위를 확대하고 더 많은 증가를 얻을 수 있습니다.

1.5 프로토콜 현재 비즈니스의 잠재적 문제:

eUSD 가격이 지속적으로 상승 프리미엄을 보이고 있으며, 그 이유는 eUSD의 수익 속성이 사용자가 장기 보유하며 프리미엄으로 간주되기 때문에 잠재적 매도 압력이 줄어들고 하락 탈동조가 어렵기 때문입니다. 비즈니스 논리는 stETH 수익을 eUSD로 구매하여 주기적인 매수세를 형성합니다.

모든 스테이블코인의 영원한 문제는 응용 시나리오입니다. 현재 단계에서 eUSD는 Curve와 Uni의 두 거래 쌍 외에는 다른 응용 시나리오가 없으며, 스테이블코인으로서의 장기 발전이 심각하게 제한됩니다.

2. LBR 토큰 경제 모델

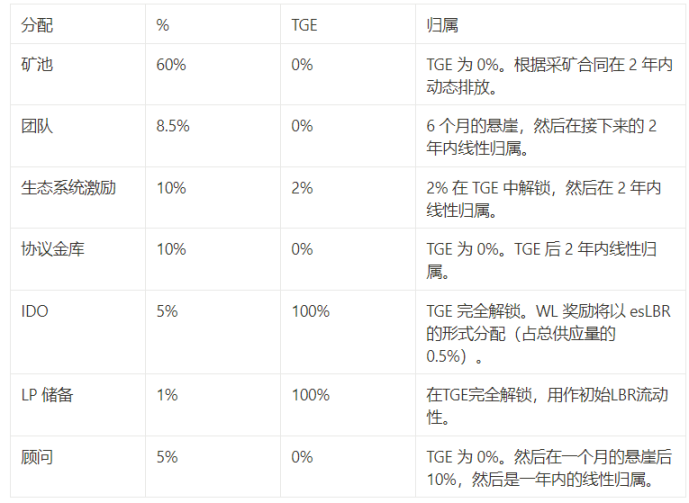

현재 프로토콜의 토큰 LBR의 분배 메커니즘은 아래 표와 같습니다. IDO 부분은 0.3U의 가격으로 5M LBR을 판매하며, 가치는 1.5M입니다.

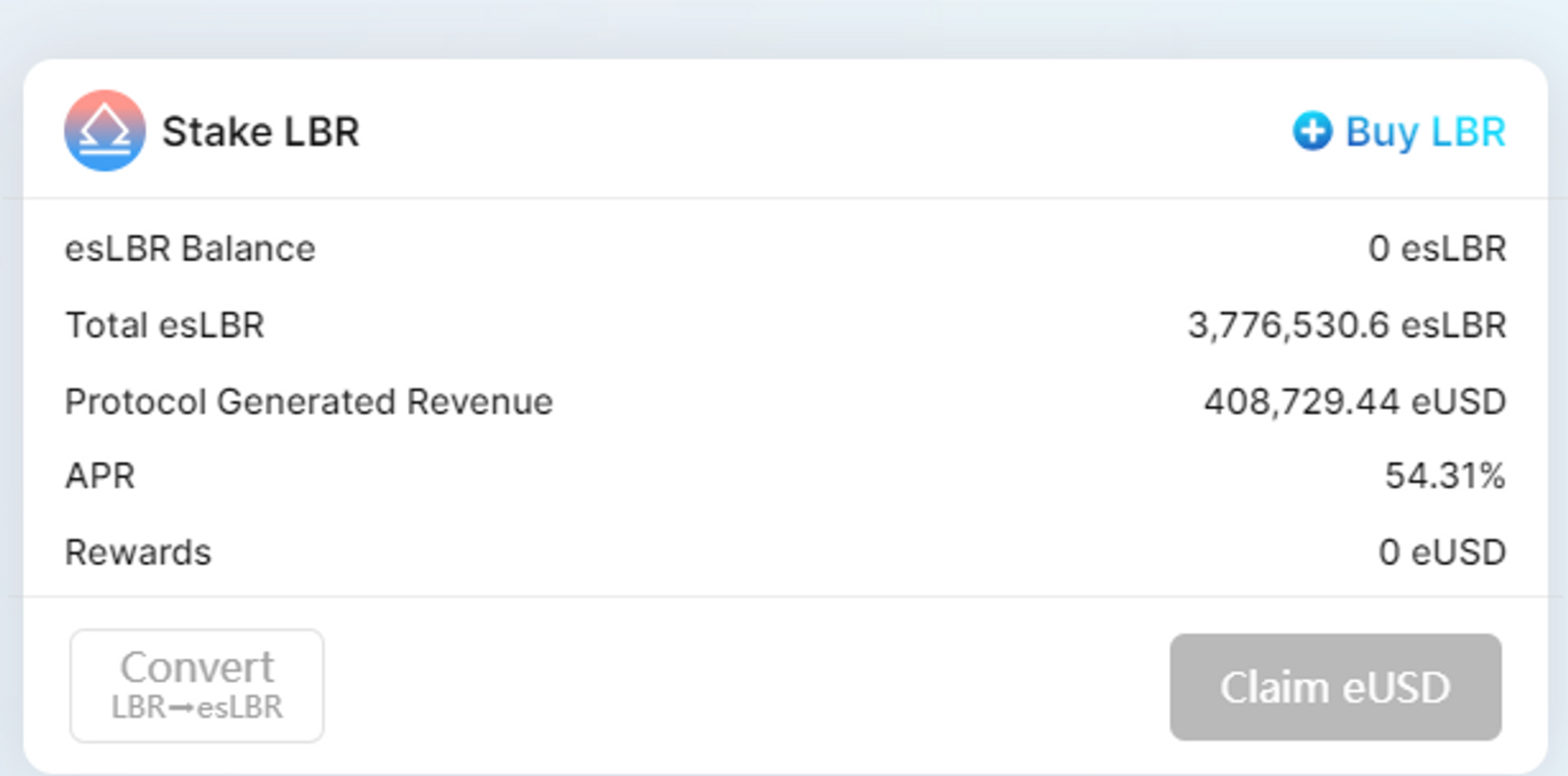

Lybra 프로토콜은 ve 경제 모델을 채택하고 있으며, 프로토콜 내 Ve 토큰은 선형 해제 메커니즘을 통해 LBR로 변환되며, 만기 시 일괄 해제되지 않습니다. 현재 프로토콜 내의 ve 토큰은 esLBR로, 거래나 양도가 불가능하지만 투표권을 가지며 프로토콜 수익을 공유할 수 있습니다. 채굴 보상은 esLBR의 주요 출처이며, esLBR은 30일 이내에 선형으로 LBR로 변환됩니다.

5월의 esLBR 해제 모델에 따르면, 매일 배출되는 esLBR 총량은 54,618에서 126,277 사이이며, 배출 비율은 다음과 같습니다: eUSD 보상 풀: 78%, LBR/ETH Uniswap V2 LP 풀: 15%, eUSD/USDC Curve LP 풀: 7%.

3. 현재의 프로토콜 관련 데이터 (8월 25일)

3.1 스테이블코인 시장 구조

스테이블코인 시장의 전체 구조를 살펴보면, defilama의 데이터에 따르면 스테이블코인 순위에서 12위입니다.

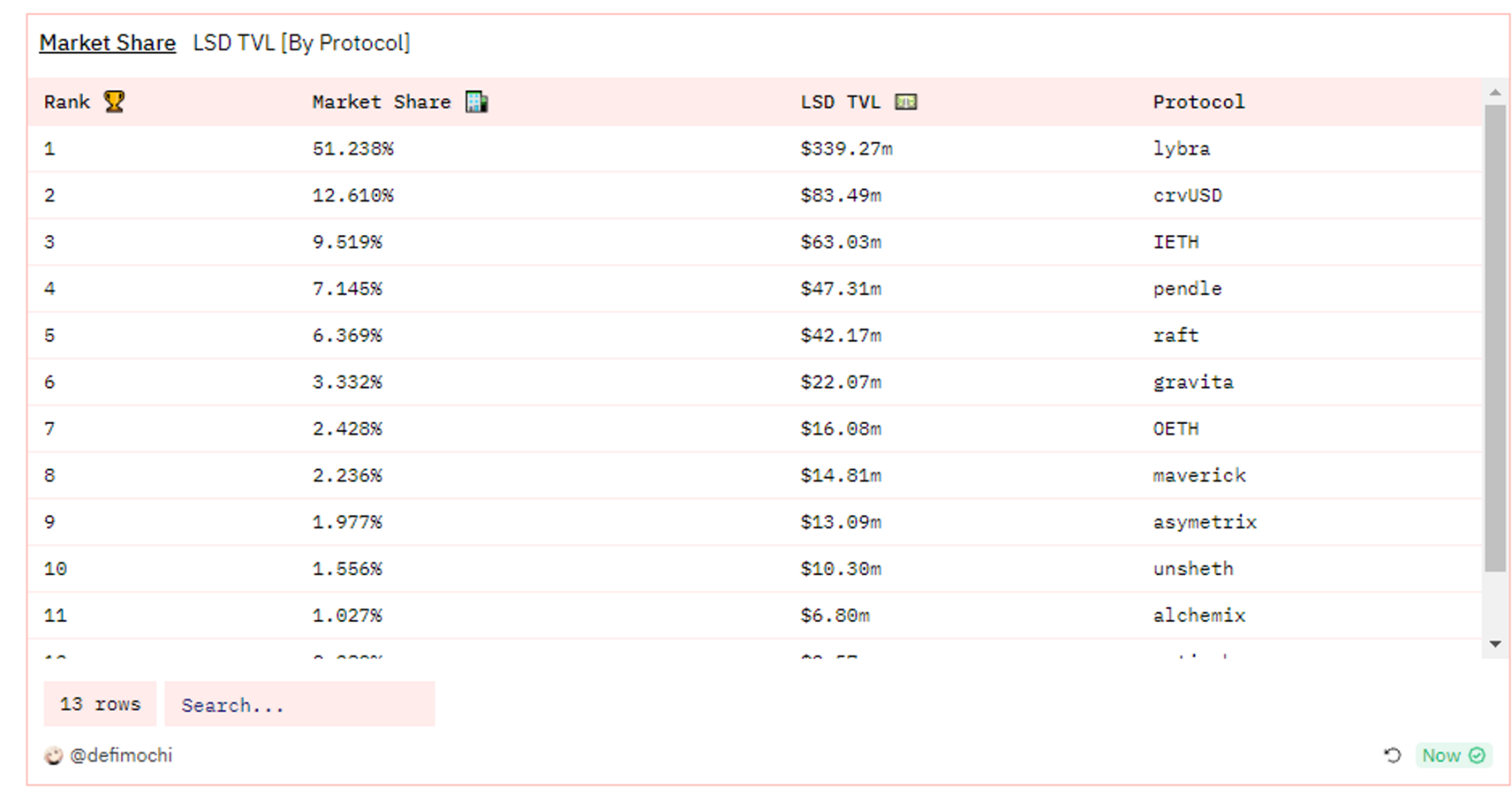

3.2 LSDFI 시장 구조

Defimochi의 dune 데이터에 따르면, 현재 LSDFI 트랙의 규모는 약 6.6억 정도이며, Lybra는 LSDFI 시장에서 51.2%를 차지하고 있어 절대적인 선발 프로젝트입니다.

3.3 Lybra의 프로토콜 내 이자율 계산

eUSD는 수익을 발생시키는 스테이블코인으로, 위의 데이터에 따르면 공식 웹사이트의 eUSD 이자율은 8.40%입니다. 필자는 발행에 참여한 사용자가 얻는 수익을 추정해 보았습니다: 현재 전체 담보 비율이 198%일 때, Lido의 stETH 이자율은 약 4%이며, 1.5%의 프로토콜 연간 수수료를 차감한 후(이전의 총 수치에서 1.5%를 직접 차감하므로), 전체 담보 비율로 스테이킹한 사용자가 얻는 수익은 약 6.42%로, 공식 데이터와는 일정한 차이가 있습니다.

실제 체인에서 발행된 eUSD 수익은 Loki의 Lybra 메커니즘 해체를 통해 알 수 있습니다.

https://mirror.xyz/gundam0079.eth/RFkeOG9UCUDC57ggdy7xMVX7jGOPt9Mt8-y0E-30vfw

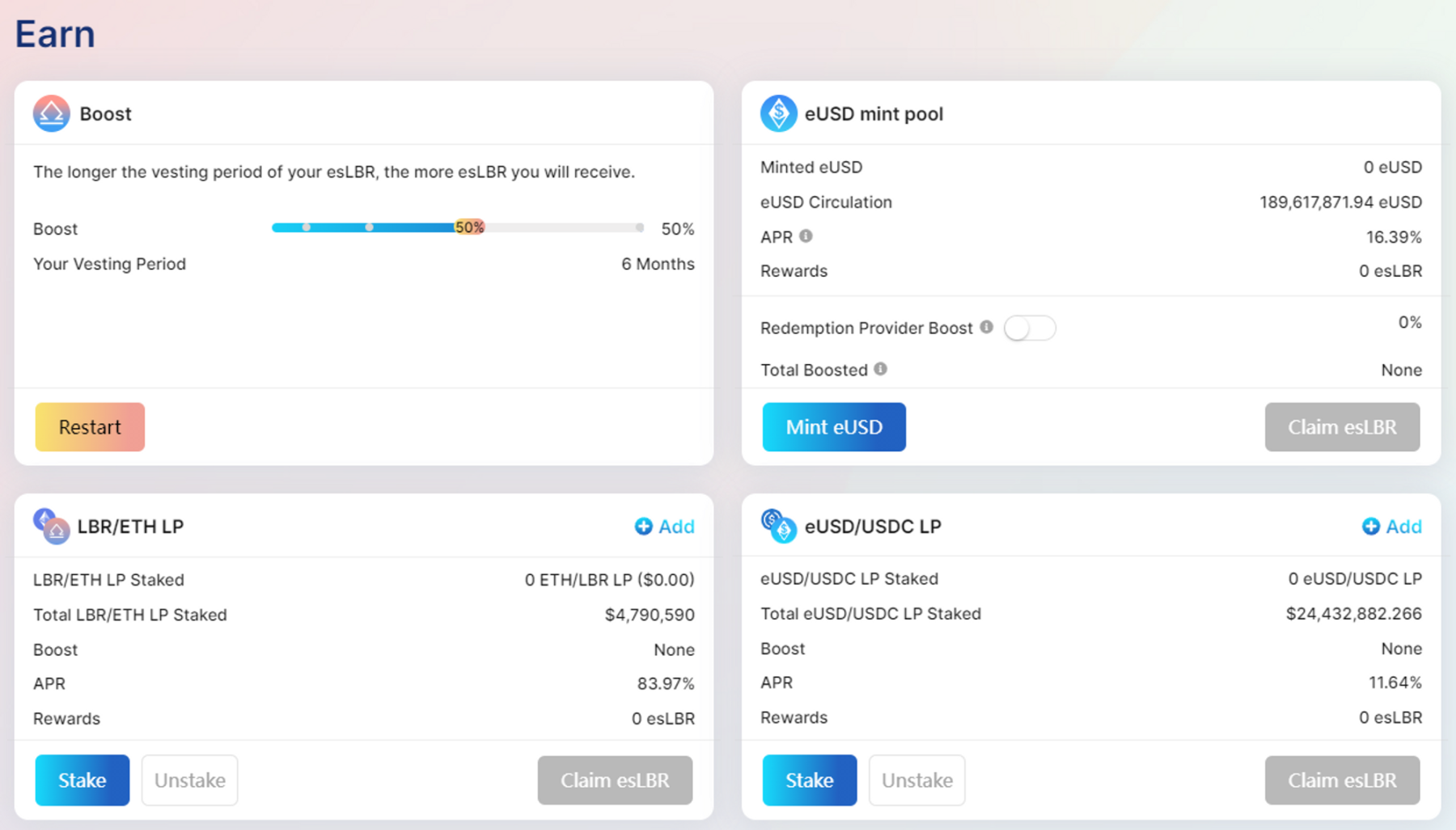

3.4 공식 웹사이트 인터페이스

아래 그림은 Lybra의 공식 웹사이트 수익 조작 인터페이스로, 먼저 eUSD의 Mint pool 부분을 살펴보면, 여기의 APR 16.39%는 보조금으로 제공되는 esLBR의 연간 수익이며, 이 부분의 추가 수익은 프로토콜의 플라이휠 논리의 핵심입니다.

사용자가 eUSD의 mint 메커니즘에 참여한 후, 프로토콜이 연간 1.5%의 관리 수수료를 차감하므로, 사용자가 eUSD를 발행하고 보유한 후 stETH에 비해 (1.5%/198%)≈0.76%의 총 수익을 잃게 되지만, 매월 선형으로 해제되는 16.39%의 연간 보상을 받게 됩니다. 추가 수익과 esLBR의 수익 기대치는 stETH 보유에 비해 더 매력적입니다.

다시 말해, 비록 프로토콜이 stETH의 일부 수익을 차감하더라도, 프로토콜은 eUSD를 보유한 사용자에게 추가로 더 많은 선형 해제된 esLBR을 보조하여 미래의 수익 기대치와 잠재적 매도 압력을 증가시켜 프로토콜 자금을 증가시킵니다.

그림의 왼쪽 상단에는 선택 가능한 Boost 메커니즘이 있으며, Boost 메커니즘을 활성화한 사용자는 esLBR의 연간 보상을 지연하여 받게 됩니다(최대 1년 동안 Boost 100%). 예를 들어 사용자가 6개월의 Boost를 선택하면, 프로토콜은 esLBR의 지급을 6개월 동안 중단하고, 6개월 후 50%의 보너스 즉 1.5배로 esLBR을 지급합니다.

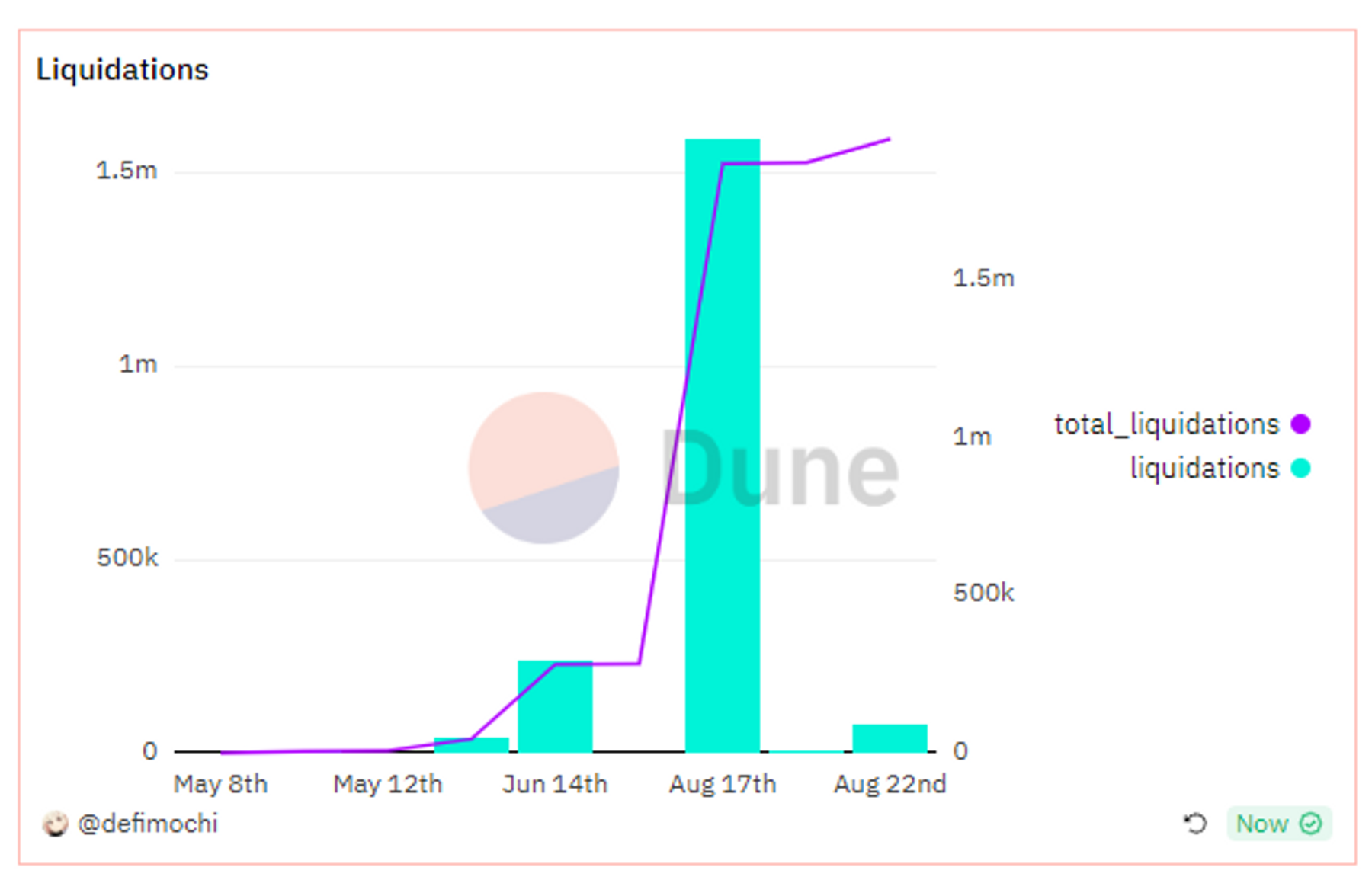

3.5 역사적 청산 데이터

dune의 데이터에 따르면, 프로토콜은 8월 초부터 8월 17일까지 대규모 청산이 발생하여 1.58M을 청산하였으며, 총 역사적 청산 규모는 1.87M입니다.

3.6 eUSD 보유자 수

전체 프로토콜에서 eUSD를 보유한 사용자 수는 1068명으로, 이 데이터를 보면 프로토콜은 여전히 초기 단계에 있으며, 필자는 ETH를 담보로 eUSD를 발행하려고 시도하였으나, 발행 비즈니스의 최소 문턱이 1 ETH로 설정되어 있어 ETH 체인에서 발생하는 높은 가스 비용을 고려할 때 소액 투자자에게는 매우 불리합니다. 1 ETH 이하의 소액 투자자는 참여할 수 없으며, 몇 개의 ETH를 보유한 사용자도 가스 비용을 고려해야 하므로, 필자는 향후 Layer2 및 크로스 체인 스테이킹이 문턱을 낮추어 소액 투자자의 자금을 흡수할 가능성이 있다고 생각합니다.

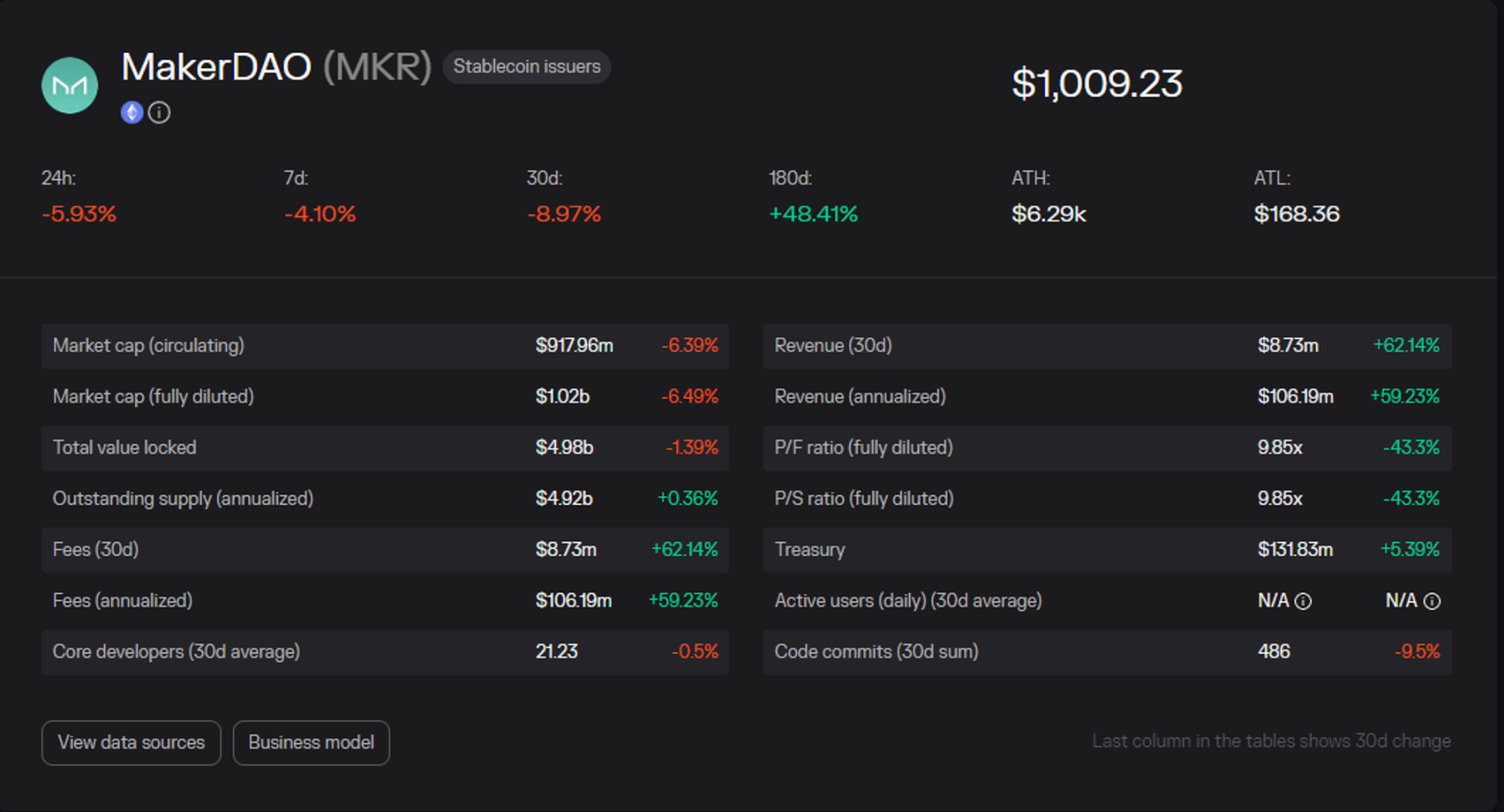

3.7 LBR 평가

8월 25일 필자는 평가를 진행하였으며, 평가 시 Defilama의 데이터를 기반으로 하여, 코인 가격 $1.4, 유통 시가 19.72M, FDV 140M입니다. Lybra의 수수료와 수익은 2.64M입니다(최근 한 달의 수익을 12로 곱한 값).

탈중앙화 스테이블코인 분야에서 Makerdao는 절대적인 선두주자로, MakerDao의 TokenTerminal 데이터를 비교하면, MakerDao의 현재 유통 시가 917.96M, FDV 1.02B이며, 수수료와 수익 데이터는 106M입니다(최근 한 달의 수익을 12로 곱한 값).

LBR의 현재 평가를 아래 표에서 확인할 수 있습니다:

평가 비교를 통해 Lybra의 FDV 평가는 MakerDao보다 명백히 높으며, 유통 시가로 비교할 경우 현재 LBR은 Makerdao에 비해 낮은 편입니다.

Lybra의 단일 코인 채굴 프로젝트에서의 수익은 eUSD이며, 여기서 프로토콜은 1.5%의 수익을 모두 eUSD로 구매하여 LBR 토큰에 대한 실제 가치를 부여합니다. 이러한 관점에서 프로토콜의 평가는 여전히 일정 부분 저평가될 가능성이 있습니다.

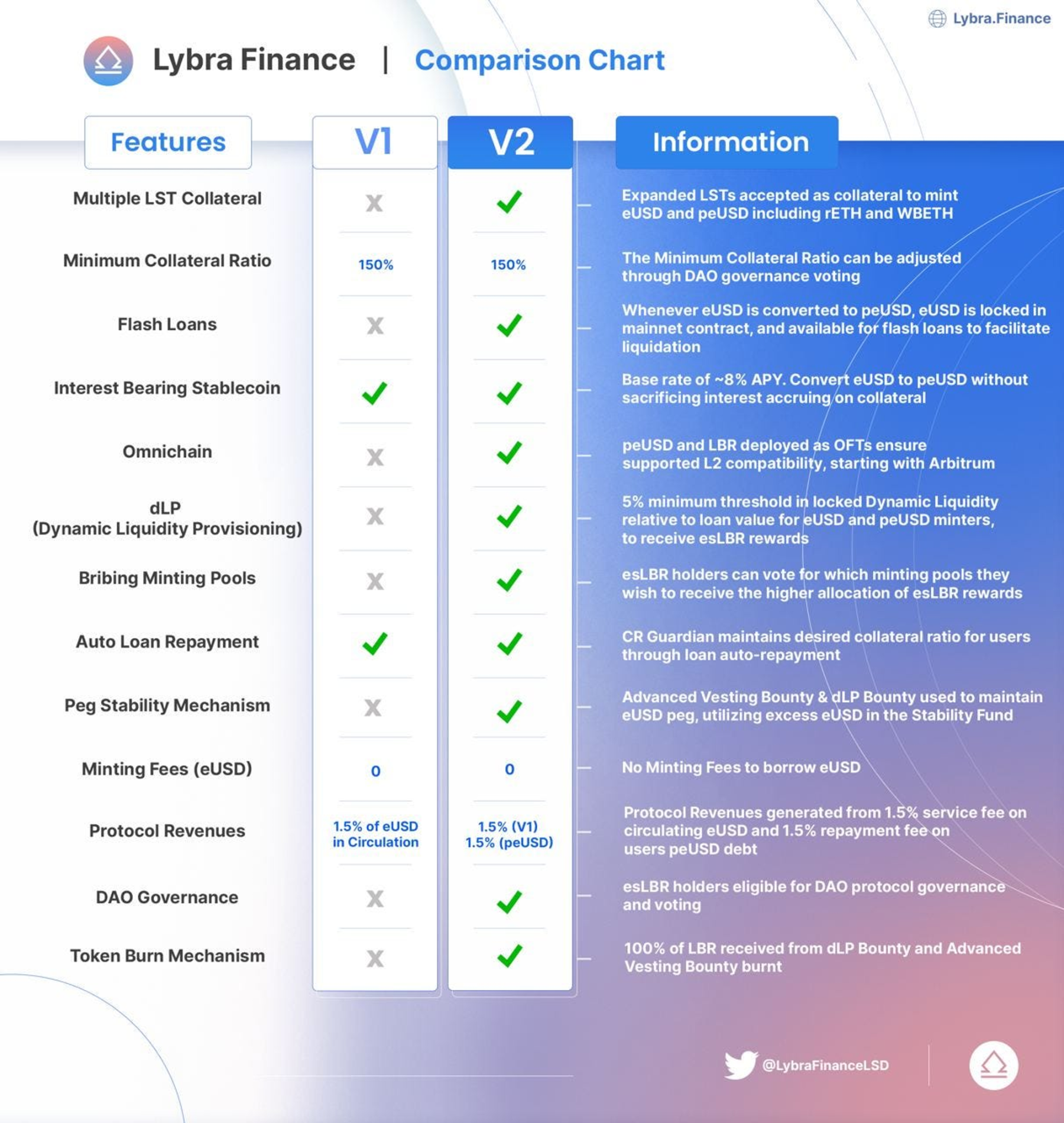

4. V2 및 장단점 분석

4.1 Lybra V2

현재 공식 발표된 정보에 따르면, 8월 말에 V2 버전 업그레이드가 진행될 예정이며, Consensys와 Halboun이 감사를 진행할 것입니다. 또한 Lybra의 V2 마이그레이션 가이드가 발표되어, 사용자는 V2 업데이트 후 가이드에 따라 LBR과 eUSD를 V2 버전으로 업데이트할 수 있습니다.

V2 업데이트 계획의 관련 내용은 다음과 같습니다: peUSD의 발행, LayerZero와의 협력, eUSD의 더 많은 거래 쌍 및 eUSD의 프리미엄 감소와 경제 모델 업데이트(dLP 및 Lybra War).

Non-rebase 스테이블코인 peUSD 발행 및 더 많은 LSD 자산을 담보로 지원

peUSD는 Non-Rebase LSD(초기에는 WBETH, rETH, swETH 포함)에 고정되며, eUSD를 Non-rebase의 peUSD로 교환할 수 있도록 허용합니다. peUSD는 수익 속성이 없으므로 유통 및 거래에 더 유리합니다.

담보 eUSD로 플래시 론 가능

peUSD 담보의 eUSD는 플래시 론을 진행할 수 있으며, 5%의 수수료를 부과합니다. 이는 청산을 위한 설계 의도입니다.

LayerZero와 협력하여 전체 체인 토큰 개발

peUSD와 LBR은 LayerZero를 통해 전체 체인 버전으로 만들어져 크로스 체인 유통을 허용합니다.

스테이블코인 거래 쌍 증가

eUSD의 응용 시나리오 측면에서 Curve에서 eUSD/3CRV 풀을 발행하여 스테이블코인 거래 쌍을 증가시킬 것입니다.

가치 평준화 메커니즘

eUSD의 프리미엄을 줄이기 위해 Lybra는 가격 평준화 메커니즘을 제안하였으며, eUSD의 프리미엄이 5%를 초과할 경우, 프로토콜은 eUSD 구매 자금을 USDC 구매로 전환하여 분배하며, 0.05 이하일 경우 peUSD를 발행합니다.

dLP 메커니즘:

eUSD를 보유한 사용자는 담보 자산 총 가치의 5%에 해당하는 LBR/ETH 거래 쌍을 Curve 풀에 스테이킹해야 보상을 받을 수 있으며, 그렇지 않을 경우 지급이 중단됩니다. 이는 LBR의 거래 깊이를 증가시키며, LP를 스테이킹하지 않을 경우 esLBR의 지급이 중단되며, 벌칙으로 부과된 LBR은 할인 가격(50%)으로 사용자에게 지급됩니다.

esLBR 선형 해제 시간 연장

30일 선형 해제 메커니즘의 상한을 90일로 변경하여 선형 해제 주기를 늘리고 내부 가격 게임의 복잡성을 증가시킵니다. 사용자는 직접 인출할 수도 있지만, 시간에 따라 LBR 보상이 벌칙으로 차감되며, 차감된 LBR 또한 할인 가격(50%)으로 사용자에게 지급됩니다.

Lybra War

Lybra가 더 많은 LSD 자산을 지원함에 따라, Curve War와 유사한 Lybra War를 설계할 것입니다.

4.2 장단점 분석:

장점:

1. 선발 우위:

Lybra는 현재 LSDFI 시가 총액의 선두주자로, 프로토콜 내 보유 사용자 수가 많지 않습니다.

2. 긍정적인 플라이휠 논리:

ETH의 상승세에서 담보 자산 ETH의 가치 상승은 더 높은 담보 비율과 더 높은 수익을 가져오며, 발전 가능성이 높습니다.

단점:

1. 신뢰 위험:

프로토콜은 익명의 팀으로, 팀 이력이 불확실합니다.

2. 토큰 보조금 의존은 토큰의 매도 압력을 누적시킬 수 있음:

본질적으로 담보 자산의 대출에 의존하며, 토큰을 방출하여 보조금을 제공함으로써 프로토콜의 긍정적인 플라이휠을 운영하지만, 프로토콜의 발전이 느릴 경우 많은 보조금 비용이 누적되어 잠재적인 매도 압력 위험이 존재합니다.

3. 여전히 초기 단계이며 방어선이 뚜렷하지 않음:

프로토콜의 현재 3억 이상의 TVL 잠금량과 1.6억 규모의 eUSD는 많지 않으며, FDV 시가가 Maker에 비해 명백히 고평가되어 있습니다. 향후 LSD 증서의 대규모 공급자 Lido 또는 대형 거래 시나리오인 Curve 또는 Uni와의 깊은 협력 경쟁자가 등장할 경우, Lybra의 후속 성장은 도전에 직면할 것입니다.

4. 확장해야 할 응용 시나리오:

현재 eUSD의 응용 시나리오는 제한적이며, Curve와 Uni의 풀만 존재하고 유동성이 낮습니다. peUSD의 설계와 Layer Zero의 전체 체인 지원이 어느 정도 해결할 수 있을 것으로 보이며, 이 부분은 지속적으로 주목해야 합니다.

참고문헌:

https://docs.lybra.finance/lybra-finance-docs/background/stablecoins-on-the-market

https://mirror.xyz/gundam0079.eth/RFkeOG9UCUDC57ggdy7xMVX7jGOPt9Mt8-y0E-30vfw

https://dune.com/defimochi/lybra-finance

https://blocmates.com/blogmates/lybra-v2-fireside-qa-with-the-lybra-team/