미친 금리 인상의 연방준비제도 회의는 어떤 신호를 보냈는가?

여전히 진정한 "악마"는 세부 사항에 숨겨져 있다.

여전히 진정한 "악마"는 세부 사항에 숨겨져 있다.作者:Alf

原文编译:Jack(0x137),BlockBeats

이번 연준 FOMC 회의는 흥미로웠습니다. 항상 그렇듯이 진짜 "악마"는 세부 사항에 숨겨져 있으며, 가장 흥미로운 미세한 차이와 시장 영향을 살펴보겠습니다.

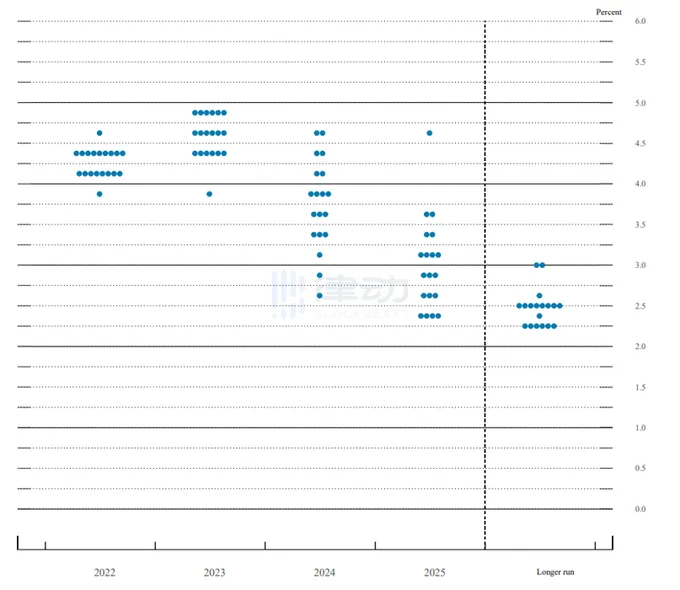

"믿어주세요, 우리의 긴축 정책은 인플레이션율을 2%로 낮추기에 충분합니다." 이것이 파월이 기자회견을 마치며 한 말로, 업데이트된 점도에 반영된 강력한 메시지입니다.

흥미롭게도, 12/19 FOMC 참가자들은 2023년 12월 연방 기금 금리가 4.50 - 5.00% 사이에 있을 것으로 예상하고 있습니다. 점도의 예측 능력은 좋지 않지만, 신호 효과는 분명합니다------연준은 긴축 환경을 오랫동안 유지할 준비가 되어 있습니다.

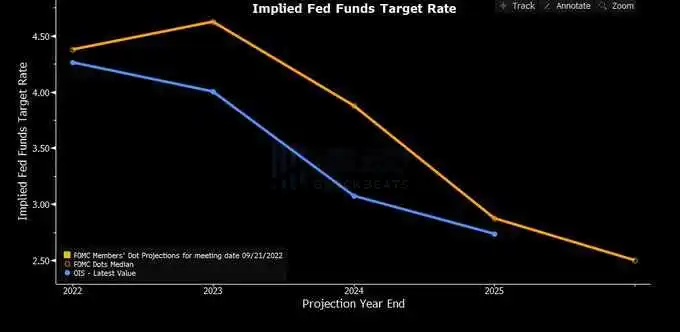

그렇다면 시장(파란색)은 이렇게 공격적인 점도(주황색)에 대해 어떤 반응을 보였을까요?

답은, 보통입니다. OIS 시장은 4.6%의 유사한 단기 금리를 가격에 반영하고 있지만, 연준이 2년 동안 금리를 4% 이상 유지할 수 있을 것이라고 믿기는 어렵습니다.

(침체) 데이터 > 점도.

파월은 회의에서 70년대 후반을 여러 번 언급했습니다: 인플레이션과 싸우는 동안 통화 정책을 조기에 완화하는 것은 나쁜 결과를 초래할 수 있습니다.

핵심 PCE는 거의 직선 하락 추세를 보이지 않으며, 긴축 정책을 중단할 생각도 없습니다. "우리는 일이 끝날 때까지 계속할 것입니다."

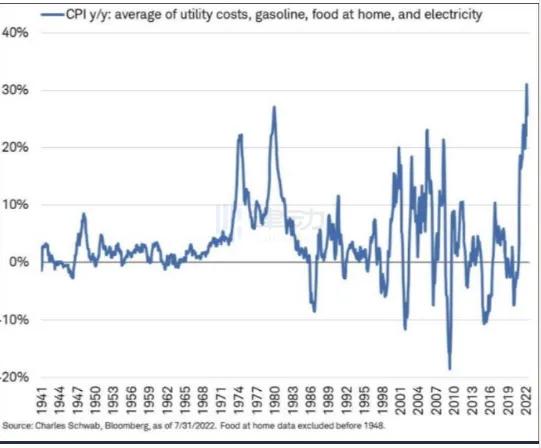

파월이 언급한 "필수품" 인플레이션은 관련성이 있는 것 같습니다. 그것이 존재하는 한, 저소득층은 여전히 긴축된 노동 시장을 이용해 자신의 임금을 더 요구할 것입니다.

결국 소비 지출 측면에서 저소득층은 중요한 집단을 대표합니다.

결론적으로, 이는 잭슨홀 연설에 대한 또 다른 재확인입니다: 연준은 일을 끝낼 때까지 계속할 것이며, 그들은 인플레이션을 낮추기 위해 고통이 필요하다는 것을 이해하고 있습니다.

하지만 CPI가 낮아지지 않으면 미래에 더 많은 대가를 치르게 될 것입니다. 다시 말해, 연준은 반전하지 않을 것입니다.

시장 영향으로 넘어가기 전에, 흥미로운 점은 파월이 주택담보증권 매각을 전혀 고려하지 않았다는 것입니다. 낮은 확률, 높은 영향의 사건: 그것은 연준이 부동산 시장을 더욱 약화시키는 데 "도움"이 될 수 있지만, 시장에서 예기치 않은 결과를 초래할 수도 있습니다. 그래서 당분간은 언급하지 않겠습니다.

시장을 살펴보면, 먼저 채권을 보겠습니다.

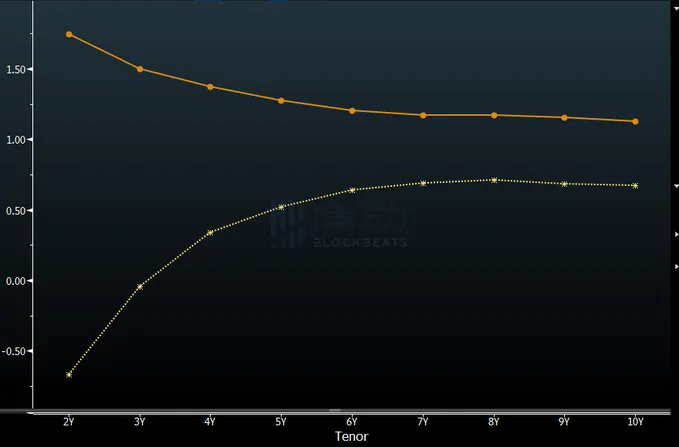

실질 수익률은 거의 변하지 않았지만, 파월은 오늘 전체 실질 수익률 곡선(주황색)이 0%를 훨씬 초과한다는 점에 기뻐할 것입니다------긴축 정책은 더 오랫동안 지속될 조건이 있습니다. 그리고 이는 3개월 전과는 달랐습니다(노란색).

채권 시장의 높은 실질 수익률이 반드시 위험 자산에 긍정적이지는 않습니다. 하지만 실질 성장도 둔화되고 있다면, 그것들은 하나로 합쳐질 것입니다------현재 일어나고 있는 일입니다.

연준의 긴축이 강해질수록 미래 성장에 미치는 장기적인 피해는 커집니다. 가장 명확한 표현은 수익률 곡선의 기울기로, 다시 한 번 급격히 평평해지기 시작했습니다.

미국 2s10s OIS 곡선은 -90bp로 거래되고 있으며, 연준의 정책이 강해질수록 반전이 더 많이 발생합니다.

장기 채권에 대해 우리는 매우 흥미로운 시점에 있습니다. 현재 추가적인 전방 긴축이 장기 채권 수익률을 낮출 수 있으며, 오늘 우리가 본 것처럼 그렇습니다.

전방 금리 수준에 비해 장기 명목 성장에 대한 피해가 30년 만기 채권의 더 관련된 추진력이 될 수 있습니다.

전반적으로 위험 자산에 대해 상황은 간단합니다: 만약 그것들이 상승한다면, 금융 환경은 완화되고, 연준은 이를 좋아하지 않습니다.

또한 우리는 5년 만기 채권 실질 금리(주황색)와 SPX(파란색, 반전)의 비교 차트를 간단히 그릴 수 있습니다. 이 명확한 차이를 보셨나요?

수익을 낮추거나 더 큰 위험 프리미엄을 가정하지 않더라도, 위험 자산은 여기서 좋은 투자 기회가 아닌 것 같습니다.

내 기본 시나리오는 SPX가 2022년 저점을 다시 테스트할 것이라는 것입니다.

그렇다면 귀금속은 어떨까요?

현금 형태의 달러가 명목상 4% 이상의 실질 금리를 지급할 때, 대체 및 무이자 형태의 통화는 종종 하락하게 됩니다. 즉, 금에 불리합니다.