【ビットコイン現物ETF】実物引き出しと現金引き出し:どちらの方法がより有利か?

実物償還とは、ファンド会社がファンドが保有する証券やその他の資産を現金ではなく、直接償還する投資家に渡すことを指します。実物償還について言及すると、投資家の頭に最初に浮かぶのはおそらく金です。金とビットコインにはいくつかの類似点があります:どちらも基礎資産へのエクスポージャーを持ち、株式取引所で取引され、ポートフォリオの多様化に使用されます。

実物償還とは、ファンド会社がファンドが保有する証券やその他の資産を現金ではなく、直接償還する投資家に渡すことを指します。実物償還について言及すると、投資家の頭に最初に浮かぶのはおそらく金です。金とビットコインにはいくつかの類似点があります:どちらも基礎資産へのエクスポージャーを持ち、株式取引所で取引され、ポートフォリオの多様化に使用されます。2025年2月6日、アメリカ証券取引委員会(SEC)は、ナスダック証券取引所(Nasdaq)が提出したルール変更提案を受け入れ、iSharesビットコイン信託(ブラックロックが提供するビットコイン現物ETF)のルールを修正し、ビットコインを実物形式で信託基金に移転できるようにすることを目的としています。言い換えれば、投資家がETF投資を償還することを選択した場合、現金ではなくビットコイントークンを直接受け取ることになります。この提案を深く掘り下げる前に、まず関連する基本的な概念を理解しましょう。

出典: SEC.GOV

ETF実物償還

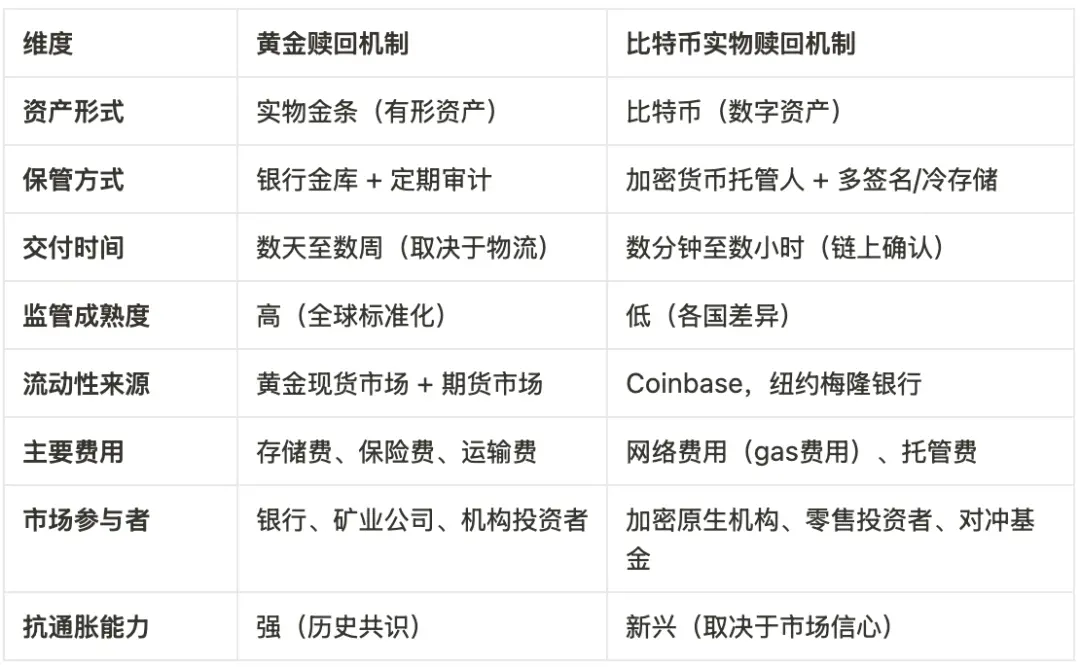

実物償還とは、ファンド会社がファンドが保有する証券やその他の資産を現金ではなく、償還する投資家に直接渡すことを指します。実物償還について考えると、投資家が最初に思い浮かべるのは金かもしれません。金とビットコインにはいくつかの類似点があります:どちらも基礎資産へのエクスポージャーを持ち、株式取引所で取引され、ポートフォリオの多様化に使用されます。下の表は、金とビットコインの実物償還メカニズムの違いと類似点を比較しています。結論として、最終的な投資家は実際の資産を得ることになりますが、資産の償還プロセスは若干異なります。

出典: BTX research

償還方法

- 現金償還 :投資家は現金を受け取り、これは最も一般的な償還方法です。

- 実物償還 :投資家はファンドの証券ポートフォリオを受け取り、特定のタイプのファンド(例えばETF)や大口償還に適用されます。

- 償還と買戻し :償還されたファンドの持分が他のファンド製品に変換されます。

償還時間

- T+1/T+2ルール :投資家は取引日(T)に償還リクエストを提出し、通常はT+1で確認され、資金または証券はT+2に到着します。

- 大口償還 :償還リクエストがファンドの総持分の10%を超える場合、大口償還ルールが発動し、ファンド会社は部分的な償還または処理の遅延を選択できる場合があります。

償還手数料

- 短期保有: 短期保有(7日未満)の償還は高い手数料(例えば1.5%)が発生する可能性があります。

- 長期保有: 長期保有(1年以上)の償還は手数料がかからない場合があります。

償還制限

- ロックアップ期間:特定のファンドにはロックアップ期間があり、この期間中は投資家は償還できません。

- 最小償還額 :ファンド会社は各取引の最小償還額を設定する場合があります。

ETFとは何ですか?

ETF(上場投資信託)は、株式取引所で取引される投資ファンドで、個別の株式に似ています。特定の指数、商品、業界、またはその他の資産のパフォーマンスを追跡することを目的としており、投資家は各構成要素を個別に購入することなく多様化されたポートフォリオを得ることができます。近年、ビットコインやイーサリアムなどのデジタル資産の人気に伴い、デジタル資産ETFが市場に登場しています。

ETFの多様性

現実世界のETFの種類、特に伝統的な金融分野におけるETF:

- インデックスETF :S&P 500指数やナスダック指数などの特定の指数を追跡します。

- 業界ETF :技術や医療などの特定の業界に焦点を当てます。

- 商品ETF :金、石油、農産物などの商品の価格を追跡します。

- 債券ETF :政府または企業の債券に投資します。

- 国際ETF :外国市場への投資機会を提供します。

- テーマETF :クリーンエネルギーや人工知能などの特定のトレンドやテーマに焦点を当てます。

- 逆ETF :基礎資産の価値が下落することで利益を得ることを目的としています。

- レバレッジETF :金融派生商品を使用して基礎指数のリターン(およびリスク)を増幅します。

デジタル資産専用のETF

ビットコイン現物ETF

ビットコイン現物ETFは、ビットコインを基礎資産として直接保有します。ETFの持分の価値は、ビットコインのリアルタイム市場価格に連動します。投資家は、プライベートキーやウォレットを管理することなく、ビットコインの価格変動に直接さらされます。

出典: coinglass

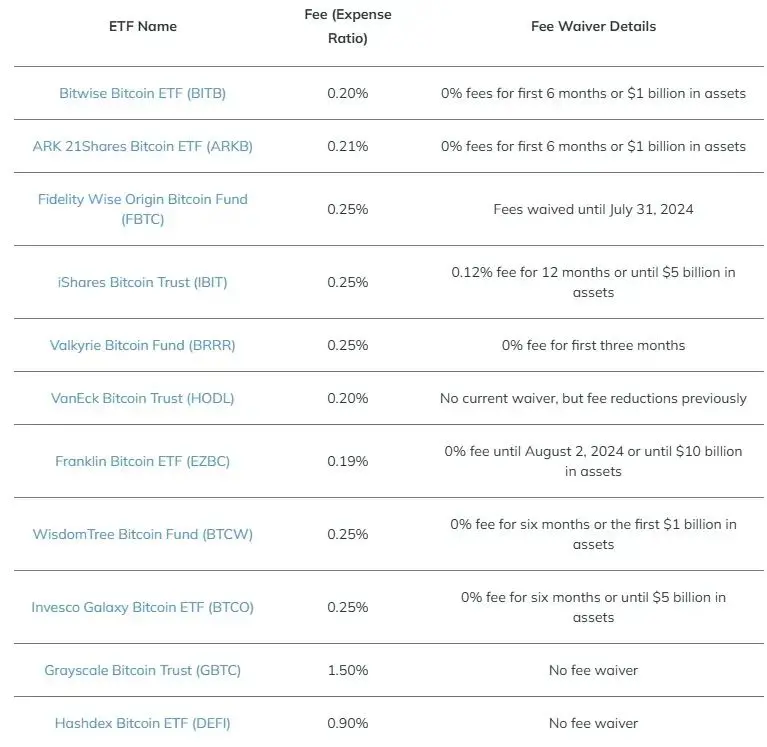

手数料

ETFを購入する際には手数料が発生し、手数料は主にファンドを管理するファンドマネージャーに支払われます。

下の表は、ビットコインETFに関連する手数料を示しています:

出典: Stashaway

ビットコイン現物ETFのメカニズム

発行者はビットコインを購入して保有し、ETFの持分を保有するビットコインに関連付けます。 ビットコイン先物ETF

ビットコイン先物ETFはビットコインを直接保有せず、ビットコイン先物契約に投資します。これらの契約は、予め定められた価格と日付でビットコインを売買する合意です。先物契約の性質上、これらのETFはビットコイン現物価格を完璧に追跡できない可能性があります。

ビットコイン先物ETFのメカニズム

ETFは、規制された取引所(シカゴ商品取引所CMEなど)で取引されるビットコイン先物契約の価格を追跡します。

ハイブリッド暗号ETF

ビットコイン、他の暗号通貨、およびブロックチェーン関連株を保有するETF。

提案の潜在的影響

従来のETF償還方法では、投資家が資産の償還を要求すると、ファンドマネージャーは市場で資産を売却し、現金に変換してから投資家に返還する必要があります。このプロセスでは、いくつかのネガティブな状況が発生する可能性があります:

- 流動性リスク :償還プロセス中に、ファンドは市場で資産を売却して現金を調達する必要があります。この売り圧力は市場のボラティリティを増加させ、価格変動を引き起こす可能性があります。

- 取引コスト :償還プロセス中に取引コストが発生します。

- 税金 :資産を現金に変換する際、現金はキャピタルゲインとして見なされ、税金が課されます。税率は0%から37%の範囲です。

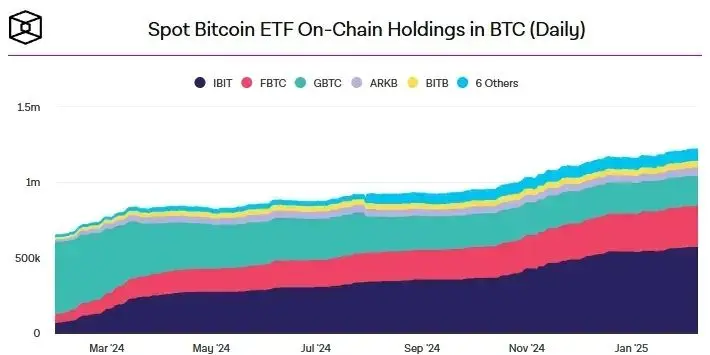

以下のデータが示すように、現物ビットコインの日平均オンチェーン保有量は正の傾斜で増加しており、ビットコインがますます魅力的になっていることを示しています。現在、トップの現物ETFは合計1,209,710ビットコインを保有しています。もし投資家が大量のビットコインを償還することを決定した場合、流動性の問題が発生します(ファンドは資産を売却してファンドに返還する必要があります)。しかし、この提案が通過すれば、その問題は完全に解決されるでしょう。

出典: Coinglass

出典: The Block

潜在的影響

アメリカ証券取引委員会(SEC)は、ナスダックが提出したルール変更提案を正式に受け入れました。この提案は、ビットコインETF(特にiSharesビットコイン現物ETF)に重大な影響を与える可能性があります。この提案は、ビットコインを「実物移転」によって取引できるようにし、従来の現金償還方式を排除します。言い換えれば、投資家は現金取引を介さずにETFの持分をビットコイン現物に直接交換できるようになり、取引の効率が向上し、コストが削減され、より多くの伝統的金融市場の参加者がビットコイン市場に入りやすくなります。

投資家の観点から見ると、実物移転を採用することで、市場の変動によって引き起こされる不必要なキャッシュフローの損失を回避でき、市場により大きな流動性をもたらす可能性があります。この方法は、伝統的なETFにおける株式やその他の資産の直接交換の操作に似ており、多くのビットコインETF提案が現金を代替手段として使用するのとは異なります。したがって、この提案が承認されれば、より多くの機関資金がビットコイン市場に流入し、ビットコイン投資が伝統的な投資ツールに近づく可能性があります。

以前、SECはビットコイン現物ETFを審査する際に現金償還モデルを好み、実物移転を含むいくつかの提案を拒否していました。この変更を受け入れることは、SECがビットコインETFに対する立場を再評価していることを意味し、特にこの変更が暗号市場のコンプライアンスを促進し、伝統的金融市場の統合を推進する可能性があることを考慮しています。しかし、この変更はまだ公開意見募集の段階にあり、最終的に承認されるかどうかは不確実性が残ります。

要するに、このルール変更が通過すれば、小売投資家にとって市場へのアクセスがより便利になります。この措置は、ETFへの新たな資本流入をもたらし、アクティブアドレスの数を増加させ、ひいてはビットコイン価格を押し上げる可能性が高いです。最終的には、より多くの規模の大きな機関資金がビットコイン市場に入る道を開くことになります。

参考資料

https://www.sec.gov/files/rules/sro/nasdaq/2025/34-102366.pdf

https://www.theblock.co/data/crypto-markets/bitcoin-etf

https://www.coinglass.com/bitcoin-etf

https://www.stashaway.hk/r/top-bitcoin-etfs

声明 本記事および関連内容は参考用であり、いかなる形式の投資アドバイス、財務アドバイス、法的意見、またはその他の専門的な相談を構成するものではありません。すべての情報は公開資料および一般的な分析に基づいており、不正確、不完全、または古くなっている可能性があります。投資家は自身の状況に基づいて独立して判断し、慎重に決定する必要があります。