現実世界資産 (RWA) トークン化メカニズムの技術解析

マッキンゼーの分析によれば、2030年までに、暗号通貨やステーブルコインを除くさまざまなトークン化資産の市場総時価総額は約2兆ドルに達すると予測されており、悲観的なシナリオでは1兆ドル、楽観的なシナリオでは4兆ドルに達する可能性があります。

マッキンゼーの分析によれば、2030年までに、暗号通貨やステーブルコインを除くさまざまなトークン化資産の市場総時価総額は約2兆ドルに達すると予測されており、悲観的なシナリオでは1兆ドル、楽観的なシナリオでは4兆ドルに達する可能性があります。

著者:Aquarius

トークン化された現実世界の資産(RWAs)は、ブロックチェーン上に記録されたデジタルトークンであり、実体または無形資産に対する所有権または法的権利を表します。トークン化の範囲は、不動産(住宅、商業不動産、不動産投資信託 REITs)、商品(ゴールド、シルバー、石油、農産物)、アート作品やコレクション(高価なアート、希少な切手、熟成ワイン)、知的財産(特許、商標、著作権)、および金融商品(債券、モーゲージ、保険証券)など、幅広い資産クラスをカバーしています。

部分的な所有権を実現することで、トークン化は資産の流動性を高め、高純資産個人や機関投資家に限定されていた投資機会をより一般化しました。ブロックチェーンの改ざん不可能な台帳は、透明な所有権記録を保証し、詐欺リスクを低減します。同時に、分散型取引所で取引されるトークン化された資産は、前例のない市場へのアクセスと効率をもたらします。

マッキンゼーの分析によると、2030年までに、さまざまなトークン化された資産(暗号通貨やステーブルコインを除く)の市場総価値は約2兆ドルに達すると予測されています。悲観的なシナリオでは1兆ドル、楽観的なシナリオでは4兆ドルに達する可能性があります。これらの推定は、重複計算を避けるために、安定した通貨(トークン化された預金、卸売ステーブルコイン、中央銀行デジタル通貨 CBDCsを含む)を除外しています。これらのツールは通常、トークン化された資産の取引決済において現金支払い手段として使用されます。

現在のシステム

現実世界の資産のトークン化は、ブロックチェーンまたは類似の分散台帳を介してオフチェーン資産の所有権をデジタルトークンの形で表すことを指します。このプロセスは、資産の特性、所有権、および価値をそのデジタル形式に結びつけます。トークンはデジタル保有ツールとして機能し、保有者が基礎資産に対する所有権を主張できるようにします。

歴史的に、物理的な保有証明書は資産の所有権を証明するために使用されてきました。便利ではありますが、これらの証明書は盗難、紛失、偽造、マネーロンダリングの脅威にさらされやすいです。1980年代には、デジタル保有ツールが潜在的な解決策として登場しました。しかし、当時の計算能力と暗号技術の制約により、このツールは実現しませんでした。その代わりに、金融業界はデジタル資産を記録するために集中型の電子登記システムに移行しました。これらのペーパーレス資産は一定の効率向上をもたらしましたが、その集中型の性質は複数の仲介機関の関与を必要とし、新たなコストと非効率を引き入れました。

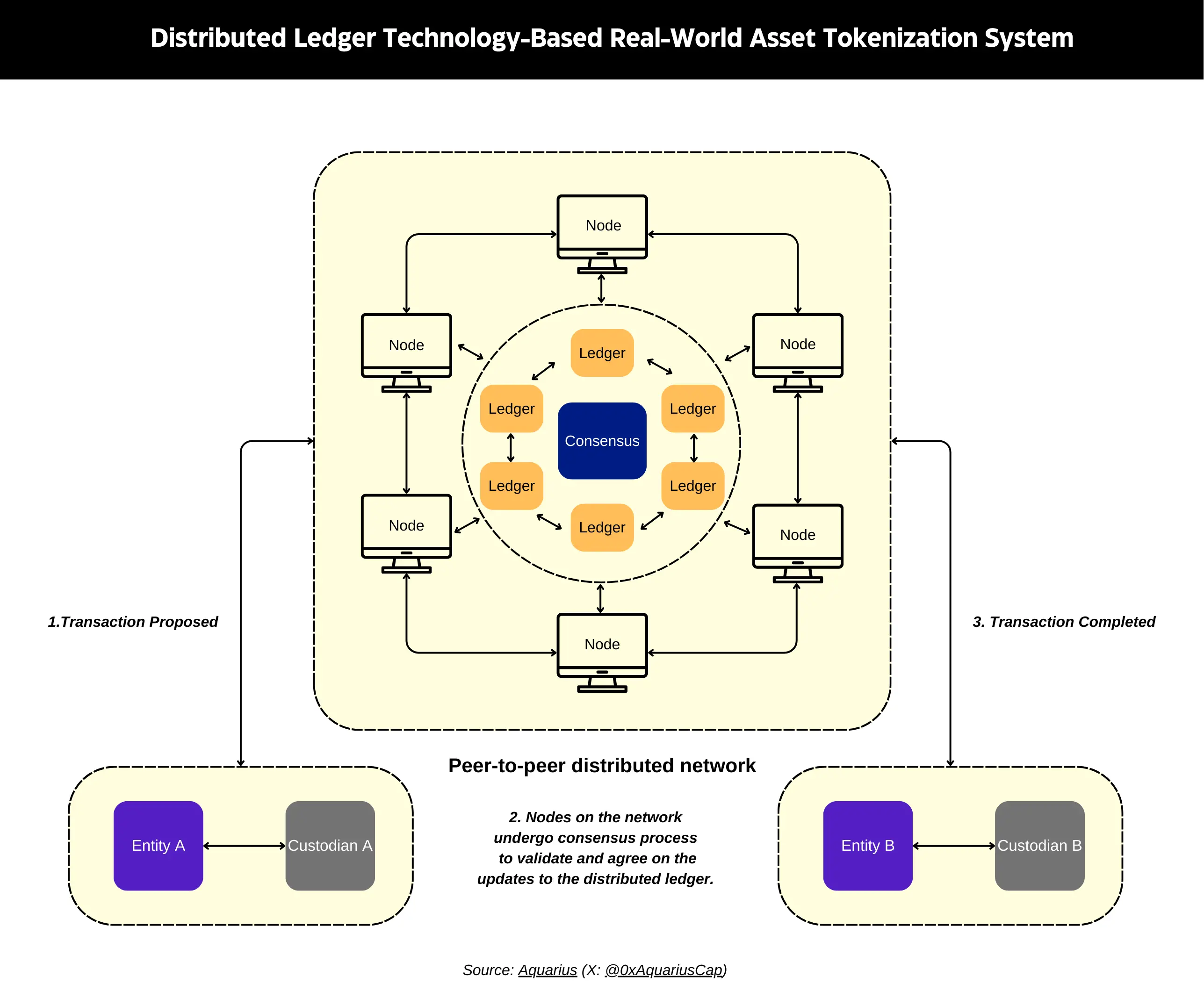

分散台帳技術に基づくシステム

分散台帳技術(DLT)の発展により、デジタル保有証券またはトークンの概念を再考することが可能になりました。

DLTは、一連のプロトコルとフレームワークで構成され、コンピュータがネットワーク内で取引を提案し、検証しながら記録の同期を維持します。記録の保存を分散化することで、この技術は責任を単一の中央権威から移転します。このような分散化は、行政負担を軽減し、中央エンティティへの依存によるシステム障害リスクを減少させ、システムの弾力性を高めます(図1参照)。

これらの図は、従来のシステムとDLTベースのシステム間の取引プロセスを比較しています。図1は、現在のシステムにおいて複数の仲介機関が取引の実行、清算、決済をどのように処理しているかを示しています。図2は、DLTベースのシステムが単一の合意メカニズムを通じてこれらのプロセスをどのように簡素化しているかを示しています。

分散型ソリューション

ブロックチェーンは、分散型のコンピュータネットワークを介して動作する分散台帳技術です。トークンは、プライベート許可型チェーンとパブリック無許可型チェーンの2種類のブロックチェーン上で発行できます。

プライベート許可型チェーン(例:Ripple)は、中央のエンティティによって制御され、特定のユーザーのアクセスが制限され、制御されたエコシステムを形成します。パブリック無許可型チェーン(例:Ethereum)は、中央の権威の制御を必要とせず、すべてのユーザーにオープンアクセスを提供します。トークンがパブリック無許可型チェーン上で発行されると、分散型金融(DeFi)プロトコル(例:分散型取引所)と統合され、その有用性と価値が向上します。

ブロックチェーンの選択-----プライベート制御環境か公共オープンネットワークか-----は、トークン発行者が保持できる制御の程度を決定します。プライベート許可型チェーンと比較して、パブリック無許可型チェーンは発行者に対してより少ない制御権を与えます。ブロックチェーンアーキテクチャの選択は、発行者の目標とトークンの期待される機能と一致する必要があります。

資産のトークン化の重要な利点の1つは、スマートコントラクトを通じて自動化を実現することです。スマートコントラクトは、ブロックチェーン上のプログラムであり、双方が特定の条件を満たすと実行されます。これらの契約は、金融取引や行政タスクを自動化し、手作業や仲介者の必要性を減少させます。対向リスクを排除することで、この自動化は操作をより効率的かつ安全にし、より迅速かつ低コストの送金を実現します。

トークン化の方法

現実世界の資産のトークン化は、伝統的に単純な二元分類を採用しています:資産はトークン化されているか、されていないか。しかし、デジタル資産の時代に入るにつれて、この過度に単純な視点はもはや適用できません。より詳細な方法は、資産の2つの重要な属性を通じて分析することです:その表現形式と所有権。

表現形式には、資産の経済的特性-----その機能、基礎資産、満期日、金利-----が含まれます。さらに、所有権の検証には、オフチェーンまたはオンチェーンの台帳が必要です。オフチェーン資産は、物理的な証明書(例:債券の保有)やペーパーレス形式(例:電子株式記録)を通じてその権利と表現形式を維持し、法的枠組みの下で運用されます。一方、オンチェーン資産は、デジタル強化またはデジタルネイティブの形式で存在し、ブロックチェーンの合意メカニズムによって管理されます。

デジタル強化資産とデジタルネイティブ資産の違いを理解することは非常に重要です。デジタル強化(または強化型)資産は、オフチェーン台帳を通じて所有権を維持し、その台帳が安全保障として機能し、ブロックチェーントークンをデジタル表現形式として使用します。例えば、株式の所有権は電子台帳上に存在するかもしれませんが、その機能性を高めるためにブロックチェーンでトークン化されます。対照的に、デジタルネイティブ資産(例:暗号通貨)は本質的にデジタル化されており、そのトークンは価値と所有権を直接表します。これは、デジタル強化資産のトークンがオフチェーン台帳から所有権を主張する権利を提供する一方で、デジタルネイティブ資産のトークンは、オフチェーンコンポーネントに依存せずに所有権を直接表すことを意味します。

資産の種類とトークン化の基礎を理解した上で、トークン化の4つの方法をさらに探求できます。これらの方法の違いは、トークンとその基礎資産との直接的な関連性の程度にあります。次に、最も直接的なトークンと資産の関係から、最も間接的な関係まで、各方法を体系的に探ります。

直接所有権(Direct title) :この方法では、デジタルトークン自体が公式な所有権記録として機能し、保管者はもはや必要ありません。この方法は、デジタルネイティブ資産にのみ適用されます(図2参照)。システムは単一の台帳(分散台帳の可能性あり)を使用してトークンの所有権を記録します。例えば、株式登記システムがサポートするトークンを発行するのではなく、登記システム自体をトークン化して、トークンが実際の所有権記録となるようにします。この簡素化された方法は、保管者や重複登記の必要性を排除します。この方法は分散台帳を使用することができますが、登記システム自体が必ずしも分散型である必要はありません。しかし、現在、このトークン化方法に対するほとんどの資産クラスの法的枠組みは依然として限られており、規制構造は成熟していません。

1:1資産支持トークン(1:1 asset-backed tokens) :この方法では、保管者が資産を保有し、その基礎資産の直接的な権利を表すトークンを発行します。各トークンは、実際の資産またはその現金等価物と交換可能です。例えば、金融機関は信託口座に保有されている債券に基づく債券トークンを発行したり、商業銀行が専用口座にある商業銀行通貨を1対1で支持するステーブルコイントークンを発行したりできます。

超過担保トークン(Collateralized tokens) :この方法では、トークンが期待される資産または関連権利とは異なる資産を担保として使用して、資産トークンを発行します。通常、トークンは担保資産の価値がトークンの期待資産価値に対して変動するのに対処するために、超過担保されます。例えば、ステーブルコインTetherは現金だけでなく、固定収益証券などの他の資産の一連によっても支持されています。同様に、商業銀行債券を支持する政府債券トークンや、超過担保された関連株式のポートフォリオを支持する株式トークンを作成することもできます。

不足担保トークン(Under-collateralized tokens) :この方法で発行されるトークンは、特定の資産の価値を追跡することを目的としていますが、完全には担保されていません。部分準備金銀行制度に似ており、トークンの価値を維持するためには、部分準備金資産ポートフォリオを積極的に管理し、公開市場操作を行う必要があります。これはリスクの高い資産トークンの形式であり、歴史的に失敗の事例が存在します。例えば、崩壊したTerra/Lunaステーブルコインは独立した資産によって支持されず、供給制御アルゴリズムによって安定化されました。他のリスクの低い部分担保トークンも発行されていました。

なぜトークン化を選ぶのか

現実世界の資産のトークン化は、主に分散台帳技術(DLT)を通じて効率を向上させます。この技術は透明性を高め、プロセスを自動化し、運営コストを削減し、仲介者と対向リスクを排除します。従来の金融システムと比較して、これらの利点は、簡素化され柔軟な市場インフラストラクチャを通じて、より迅速な決済とコスト削減を実現します。

原子決済(Atomic settlement): 分散台帳技術とトークン化された資産の組み合わせは、原子決済の概念を導入します。現在、決済は主に中央対向者を通じて行われており、一般的に採用されている証券決済方式はロールオーバーサイクルです。この方式では、特定の日に取引が実行されるにもかかわらず、実際の決済(合意された条件に基づく所有権の移転)は通常1日から3日遅れることがあります。これには、2つの段階または移転が含まれます:引渡し段階では、証券の所有権が売り手から買い手に移転され、支払い段階では、現金が買い手から売り手に移転されます。原子決済はスマートコントラクトを通じて実現され、そのプログラム可能なコードは、取引の2つの段階を同時に実行するか、または事前に定められた条件が満たされない場合は完全に実行しません。この方式は対向リスクを排除し、取引の速度と効率を大幅に向上させます。さらに、スマートコントラクトによる取引決済は、引渡しの失敗やその後の取引の調整のリスクがないため、マージンの必要性を排除します。これにより、マージンに占有されていた資金が解放され、金融市場の流動性が間接的に向上します。

流動性の向上(Increased liquidity):トークン化は資産の譲渡性を大幅に強化し、本来取引不可能な資産を取引可能にします。例えば、従来の不動産取引は重大な障害に直面しています-----高い取引コスト、複雑な法的プロセス、固有の流動性不足。これらの障害に加え、各不動産の独自の特性(位置、状態、法的状態)により、株式や債券のように公共取引所で単一の不動産を取引することは現実的ではありません。トークン化はスマートコントラクトを通じてこれらの課題を解決し、仲介者を排除し、所有権の移転を簡素化し、コンプライアンスチェックを自動化することで、取引プロセスを最適化し、取引コストを大幅に削減します。同様の利点は、アート作品、コレクション、インフラプロジェクト、プライベートエクイティシェアなど、従来流動性が不足している他の資産にも適用されます。さらに、トークン化は自動化されたマーケットメイカー(AMMs)を通じて新しい分散型市場を実現しました。これらのシステムは、スマートコントラクトによって管理される資産プールを介して自動的に買い手と売り手をマッチングし、持続的な流動性を提供します。従来の市場の固定取引時間とは異なり、これらのブロックチェーンベースのシステムは年中無休で稼働します。より高いアクセス性は、所有権の分割、低い投資ハードル、簡素化された取引プロセスを通じてさらに強化されます。

仲介の削減(Reduction in intermediation):分散型のデータ構造により、ブロックチェーン上のスマートコントラクトが従来の仲介機関に代わってデータを検証できるようになります。スマートコントラクトは、中央証券保管機関(CSD)に代わって、資産の所有権移転、配当支払い、利息分配などのプロセスを自動化することもできます。

自動化の実現(Enabling automation):資産のトークン化の主要な利点の1つは、スマートコントラクトを通じて自動化を実現することです。スマートコントラクトは、ブロックチェーン上に展開されたプログラミングコードであり、事前に定められた条件が満たされると自動的に実行されます。スマートコントラクトは、多くの手動タスクを簡素化することができ、特に保険などの業界で効果を発揮します。例えば、保険証券の発行や請求支払いを自動化することができます。フライトが遅延またはキャンセルされた場合、スマートコントラクトは自動的に旅行保険の支払いをトリガーし、手動処理を必要としません。このような自動化の有効性は、関連データの統合とリアルタイム監視に大きく依存します。「オラクル」と呼ばれる第三者サービスは、スマートコントラクトに外部データを提供し、ブロックチェーンと外部の間の橋渡しを行います。自動化は、データが定量化可能で標準化され、オラクルを通じて信頼性のある方法で取得できる資産クラスで最も実行可能です。株式、債券、デリバティブは最適な例であり、市場データが容易に取得でき、スマートコントラクトに簡単に統合できます。しかし、データの主観性が高いか、定量化が難しい業界では、自動化はより大きな課題に直面します。例えば、不動産は複雑な取引を伴い、法的文書の手動確認、主観的な不動産評価、さまざまな規制フレームワークの遵守が必要です-----これにより、スマートコントラクトを通じて完全な自動化を実現することが難しくなります。

コンプライアンスの促進(Facilitating Compliance):コンプライアンスは、トークン化された資産の重要な側面です。顧客の身元確認(KYC)、マネーロンダリング防止(AML)、テロ資金供与防止などの規制フレームワークの発展により、デジタル金融と取引のためのより安全な環境が創出されました。トークン化された資産の基盤技術は、プロセスの標準化と自動化を通じて、これらの要件へのコンプライアンスをより効率的かつ一貫して実現します。KYCおよびAML規制は、ブロックチェーンまたは個々の資産譲渡ルールに直接コーディングすることができ、より効率的な相互作用を実現します。例えば、顧客が新しい金融機関との関係を築く際に、その同意の下で自動的にその身元情報を転送することができます。トークン化が銀行インフラに与える影響に関する研究は、肯定的な結果を示しています。50以上の運営コスト指標を分析することで、改善された監査能力と取引の透明性が、コンプライアンスの総コストを30%から50%削減できることが示されています。

- 自動化されたマーケットメイカー(Automated Market Makers, AMMs):スマートコントラクトは、自動化されたマーケットメイカー(AMMs)を通じて従来のマーケットメカニズムを変革しています。従来のマーケットメイカーは、証券の買い手と売り手の役割を果たすことで流動性を提供しますが、AMMsは異なるアプローチを採用しています。AMMsは、流動性提供者が提供する資産プールを通じて自動的に買い手と売り手をマッチングします。これらのブロックチェーンに組み込まれたスマートコントラクトは、アルゴリズム的に資産価格を決定し、資産プールを管理します。AMMsの自動化された特性は、コストを大幅に削減し、パフォーマンスを向上させます。研究によると、従来のシステムと比較して、AMMsの取引コストは大幅に低く、特に高い取引量でボラティリティが低から中程度の資産において顕著です。

RWAトークン化のリスクとコスト

トークン化された資産は多くの利点をもたらしますが、その採用には重大な課題が伴います。主なリスクは、基盤となる技術と規制の考慮から来ています。技術的な懸念には、サイバーセキュリティの脆弱性、システムのスケーラビリティの制限、決済プロセス、ネットワークの安定性、効率の問題が含まれます。規制の観点では、重要な問題はマネーロンダリングコンプライアンス、ガバナンスフレームワーク、身元確認、データ保護およびプライバシーに関するものです。研究者たちは、デジタル資産の規制問題を解決する際には、新しい技術を既存のフレームワークに組み込むことにとどまらず、ブロックチェーン技術とスマートコントラクトを活用して規制コンプライアンスを強化する方法を探るべきだと提案しています。

技術的および規制的な課題に加えて、投資家の行動や市場のダイナミクスも追加の複雑さをもたらします。広範な採用を実現するには、大規模な教育と意識向上の取り組みが必要です。市場リスクには、投機的な取引によって資産が過大評価される可能性や、これらの資産のデジタル特性によって引き起こされる価格変動性の増加が含まれます。さらに、ブロックチェーンの合意メカニズムの高エネルギー消費は、環境面での懸念も引き起こしています。金融分野におけるトークン化の利点を十分に実現するためには、これらの多面的な課題に対処する必要があります。

トークン化された金融システムへの移行には、大きなコストが伴います。最も顕著な支出は、ブロックチェーンとトークン化技術をサポートするために必要なインフラの変革から生じます。組織は、安全でスケーラブルなブロックチェーンプラットフォームに投資し、トークン化された資産を管理するための専門的なソフトウェアを取得し、従業員を新しいシステムに適応させるためのトレーニングを行う必要があります。統合コストも無視できません-----これらの新しいシステムを既存の金融インフラと接続し、安全性と運営の完全性を維持する必要があります。理解を深め、懐疑心を克服するための教育活動は、政府にとっても重要な直接的および機会コストを構成します。最後に、ブロックチェーンの合意メカニズムの高い電力消費は、財務的および環境的な二重の課題をもたらします。

免責事項:この記事は一般的な情報提供のみを目的としており、投資の助言、推奨、またはいかなる証券の売買の招待を構成するものではありません。この記事は、いかなる投資決定の根拠として使用されるべきではなく、会計、法律、税務、または投資の助言の根拠として使用されるべきではありません。投資決定に関連する法律、ビジネス、税務、またはその他の関連事項については、ご自身のアドバイザーに相談することをお勧めします。この記事に含まれる情報の一部は、Aquariusが管理するファンドの投資ポートフォリオ会社を含む第三者の情報源から得られたものです。この記事で表明された意見は著者個人の意見であり、Aquariusまたはその関連会社の立場を必ずしも反映するものではありません。これらの意見は、予告なく変更されることがあり、更新されない場合もあります。

リスク警告 リスク警告

リスク警告 リスク警告