最近の下落トレンドを理解する方法:第一波「トランプショック」が到来

先週、暗号通貨市場は大きな下落を経験しました。市場では一般的に、連邦準備制度理事会のパウエル議長によるいわゆる「タカ派の利下げ」が原因とされていますが、筆者の分析によれば、これは資本のパニックを引き起こす二次的な要因に過ぎず、実際の影響はトランプが先週水曜日にマスクと共に国会の短期支出案に対して強力な圧力をかけたこと、さらには債務上限規則を撤廃するとの脅しが引き起こした不確実性にあると思われます。資金の流出を引き起こしました。

先週、暗号通貨市場は大きな下落を経験しました。市場では一般的に、連邦準備制度理事会のパウエル議長によるいわゆる「タカ派の利下げ」が原因とされていますが、筆者の分析によれば、これは資本のパニックを引き起こす二次的な要因に過ぎず、実際の影響はトランプが先週水曜日にマスクと共に国会の短期支出案に対して強力な圧力をかけたこと、さらには債務上限規則を撤廃するとの脅しが引き起こした不確実性にあると思われます。資金の流出を引き起こしました。著者 :@Web3_Mario

要約:先週、暗号通貨市場は大きな調整を受け、市場では一般的に連邦準備制度理事会のパウエル議長によるいわゆる「タカ派の利下げ」が原因とされ、リスク市場はインフレと経済後退への懸念を引き起こしました。しかし、筆者の分析によれば、これは資本のパニックを引き起こす二次的な要因に過ぎず、実際の影響はトランプが先週水曜日にマスクと共に国会の短期支出案に対して強力な圧力をかけたこと、さらには債務上限規則の廃止をほのめかしたことによる不確実性が資金のリスク回避感情を引き起こしたことにあります。

パウエルは恐らく巻き添えを食う、マクロデータは市場の貨幣政策リスクへの恐慌を引き起こすには不十分

先週木曜日の未明に行われたFOMCの金利決定は市場の予想通り、25BPの引き下げで終わりました。市場はリスク市場の下落を二つの要因に帰しています。まず、点陣図によると、今回の会合では一致した意見が得られず、クリーブランド連邦準備銀行のハーマック総裁は金利を据え置くことを支持しています。また、2025年の目標金利の中央値が3.75%~4.00%に引き上げられ、前回9月の点陣図の目標金利中央値3.25%~3.5%から利下げ予想が4回から2回に減少しました。ここで少し補足しますが、点陣図(Dot Plot)とは、連邦準備制度が将来の金利の見通しを表現するために用いる図表ツールです。これは連邦公開市場委員会(FOMC)の会議で発表される経済予測の要約(Summary of Economic Projections, SEP)の一部であり、通常年に四回発表され、連邦準備制度内部の政策合意を観察するために使用されます。

その後の記者会見において、パウエルのいくつかの発言は市場にタカ派の指針として解釈されました。主に二つの側面が含まれています。まず、未来の一年のインフレ見通しに対して懸念を示す態度が見られ、次にビットコインの準備金の構築に対する連邦準備制度の態度について、パウエルは積極的な反応を示しませんでした。しかし、全文を読むと、パウエルのインフレリスクへの懸念は特定のマクロ指標の変動から来ているのではなく、トランプ政策の不確実性から来ているように感じられます。同時に、彼の未来の経済見通しに対する展望は十分な自信を示しています。

では、なぜそう言えるのか見てみましょう。まず、連邦準備制度の決定と関連内容の公開前後のアメリカ国債利回り曲線の変化を見てみると、確かに長期金利は上昇していますが、1年物利回りへの影響はそれほど大きくありません。これは市場が確かに長期的な経済見通しに対してより多くの懸念を抱いていることを示していますが、少なくともリスクは短期的に発生するものではありません。

2025年12月に満期を迎える30日間のフェデラルファンド先物契約の価格からもわかるように、実際、市場は未来の二回の利下げの見通しに対して、11月からすでに先行反応を示しています。したがって、調整を主に連邦準備制度の将来の金利決定リスクに帰するのは論理的に不足しているように思えます。ここで補足しますが、暗黙の金利の計算は100から当期の先物価格を引くことで行われます。

次に、いくつかのマクロデータを見てみましょう。PCE指数、非農業部門雇用者数と失業率、GDP成長の詳細を見てみると、アメリカのPCE指数は少なくとも過去の期間において明らかな上昇を示していないことがわかります。PCEの前年比やコアPCEの前年比増加率は2.5以下を維持しており、ミシガン大学の期待インフレ率も安定しています。失業率も明らかな増加は見られず、11月の非農業部門雇用者数も増加しており、雇用市場も強い側面を示しています。トランプの減税を考慮すると、最終的にGDP成長も安定しており、特定の項目で明らかな下落は見られません。したがって、マクロデータの観点からは、今後一年のインフレ再燃や経済後退を支持するデータは存在しません。これにより、パウエルの懸念はトランプの不確実な政策効果から来ていることが示されています。

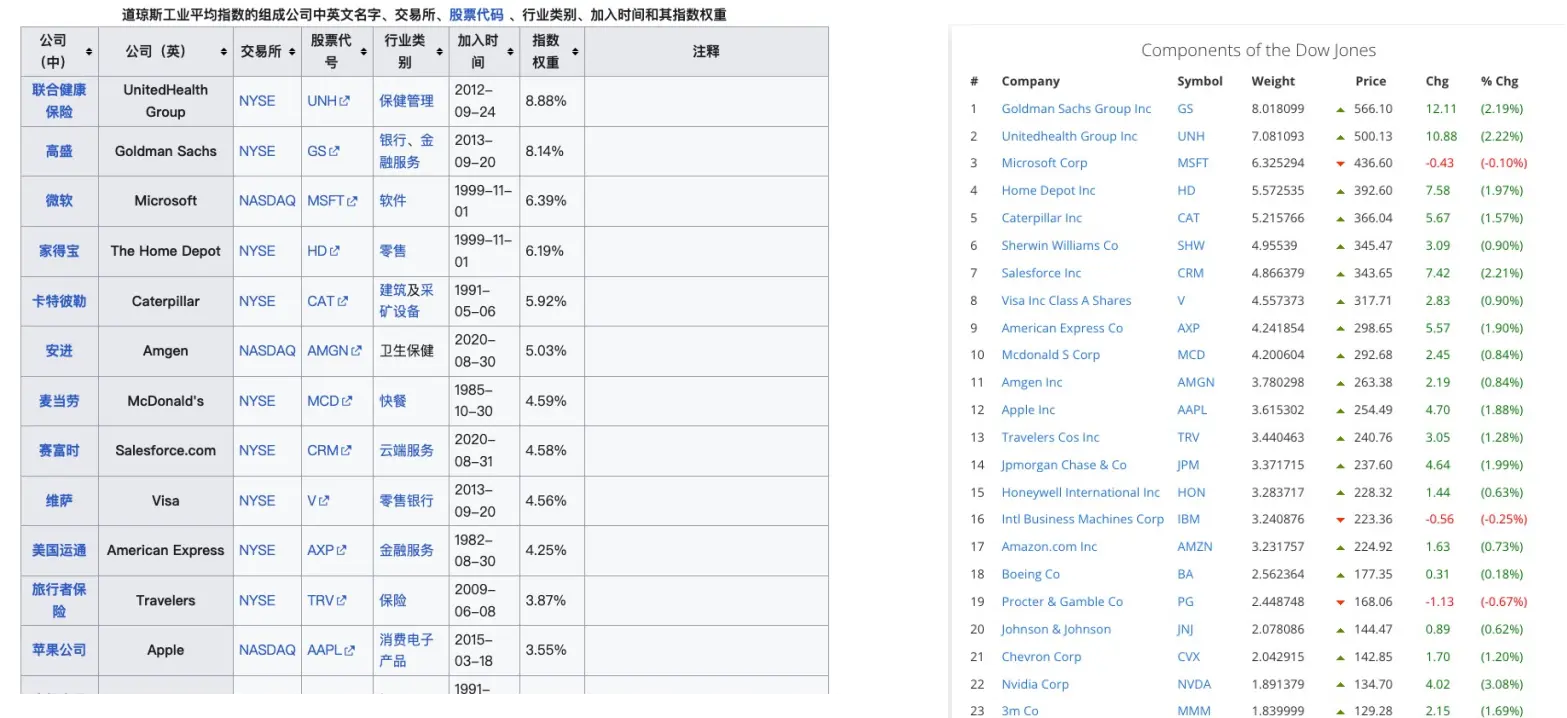

ここで少し説明を加えますが、ダウジョーンズ指数は記録的な連続下落をしています。友人の中には、これが市場のアメリカの産業発展の未来に対する悲観を反映していると考える人もいますが、調査したところ、この影響の主な原因はシステミックリスクではなく、ユナイテッドヘルス保険の大幅な下方修正に起因しているようです。まず、ダウジョーンズ工業平均指数(Dow Jones Industrial Average, DJIA)は価格加重指数であり、これは各成分株の価格が指数に与える影響がその株価の絶対値に依存することを意味します。したがって、価格の高い銘柄はダウにおいてより高い重みを持ちます。そして2024年11月2日現在、ユナイテッドヘルス保険はダウにおいて最も高い重みを占めており、8.88%を占めていますが、最新の個別株の重みではUNHの重みは7.08%に減少し、株価は12月4日の613から現在の500まで下落し、18%の下落幅を記録しています。他の高重み株はこのような下落幅を示していないため、ダウの下落の主な原因は高重み株UNHの単一リスクに起因しており、システミックリスクではありません。では、UNHには何が起こったのでしょうか。主な要因は、UNHのCEOブライアン・トンプソンが12月5日にニューヨークのマンハッタンのヒルトンホテルの外で銃撃され、病院に運ばれた後に死亡したことです。銃撃者の名前はルイジ・マンジョーニで、良好な社会的背景を持っており、尋問の過程で彼の行動はUNHがアメリカの人々に対して行った医療保険の搾取に起因していることが示され、社会的な同情を引き起こしました。これはアメリカの長年の高額な医療コストの矛盾を引き起こし、トランプの医療改革政策の方向性にも合致しているため、両者の共鳴が株価の大幅下落を引き起こしました。ここでは詳細には触れません。

もちろん、ビットコイン準備金に関する小さな挿話について、筆者はパウエルの態度は実際にはそれほど重要ではないと考えています。彼自身が言ったように、この提案を進めるかどうかの決定権は連邦議会の議員にあり、連邦準備制度にはありません。同時に、アメリカの石油と金の準備の設立および管理の枠組みを参考にすると、前者の管理権はアメリカエネルギー省に、後者は財務省に帰属しています。もちろん、管理プロセスにはSEC、CFTCなどの規制機関やFEDの政策影響が関与しますが、このプロセスにおいては、これらの機関は主に協力の役割を果たしています。

では、なぜ市場はこれほど激しい反応を示したのでしょうか。筆者は主な理由はトランプが先週水曜日にマスクと共に国会の短期支出案に対して強力な圧力をかけ、債務上限規則の廃止をほのめかしたことによる不確実性が資金のリスク回避感情を引き起こしたと考えています。

トランプが権力を持って債務上限を永久に廃止する脅威を与え、伝統的なドル信用体系に影を落とし、市場はリスク回避取引を始める

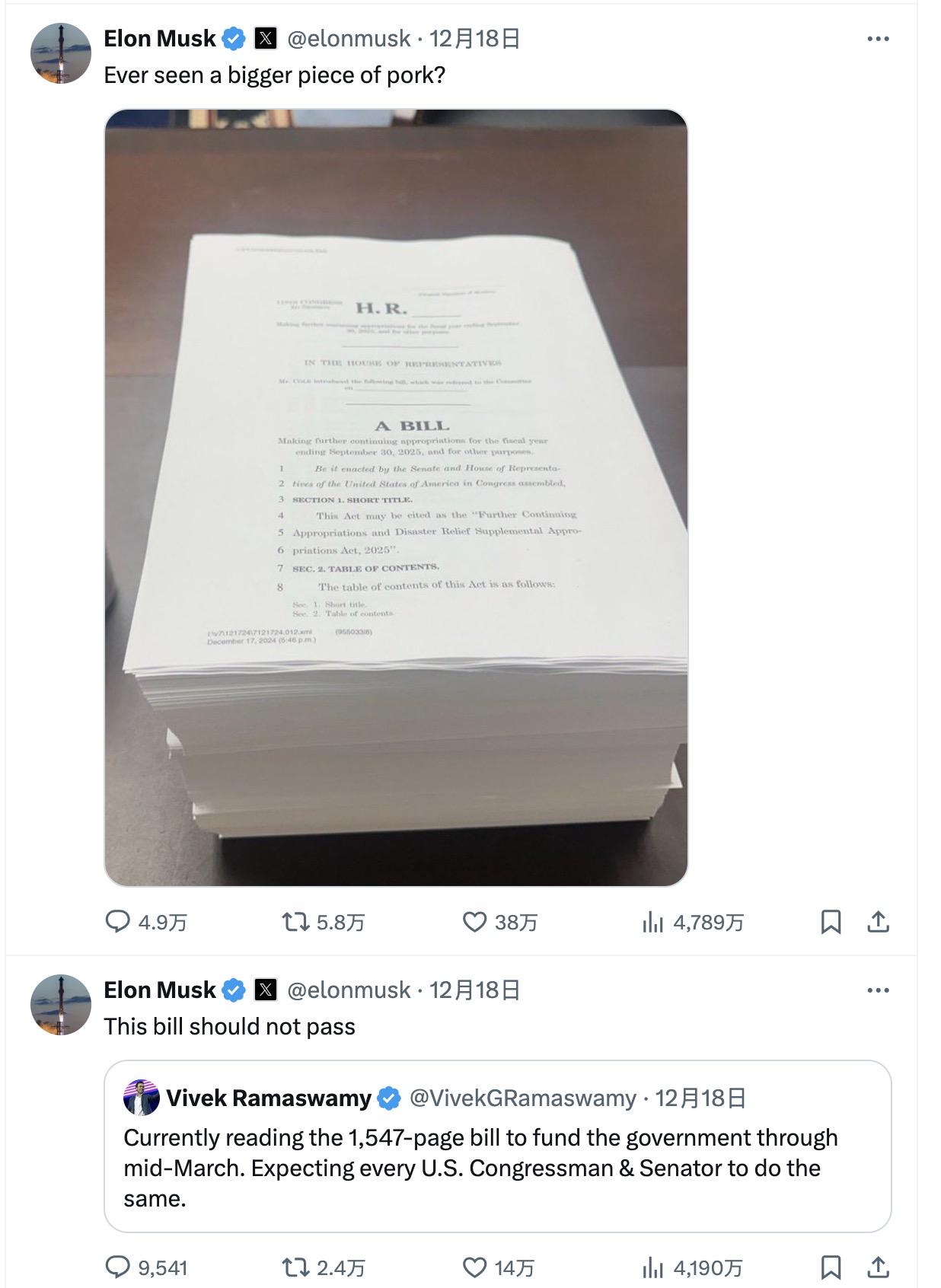

先週、アメリカ国会での短期支出に関する駆け引きに注目している人がどれくらいいるかはわかりませんが、先週火曜日の12月17日、下院議長マイク・ジョンソンは民主党と政府支出に関する短期合意を結び、政府資金を来年3月まで延長し、政府閉鎖を回避することを決定しました。同時に、法案の通過のために、ジョンソンは民主党にいくつかの譲歩をし、両党の支持を得た法案を添付しました。しかし、12月18日、マスクはXで提案を激しく批判し、その提案が納税者の権利を深刻に侵害していると主張し、その結果、提案は迅速に拒否されました。

同時に、このプロセスはトランプの支持も得ており、トランプはTrue Socialで国会が1月20日にトランプが正式に就任する前に、荒唐無稽な債務上限規則を廃止する必要があると主張しました。彼はこれらの債務問題はバイデン民主党政府によって引き起こされたものであり、彼が解決すべきだと考えています。その後、共和党は新しい支出法案を迅速に修正し、いくつかの妥協的支出を削除し、債務上限の廃止または一時停止の提案を追加しましたが、この提案は木曜日(12月19日)に下院で174票支持、235票反対で通過しませんでした。これにより政府閉鎖のリスクが引き起こされましたが、最終的には12月20日に下院が新しい一時的支出法案を通過させ、期限まで数時間しか残っていない中で、債務上限の修正提案を削除しました。

新しい支出法案が通過し、政府機関の一部の閉鎖を回避しましたが、筆者はトランプが債務上限の廃止について示した態度が明らかに市場の懸念を引き起こしたと考えています。トランプの権力は歴代のアメリカ大統領の中で最大であり、特に下院でも絶対的な発言権を持っています。新任の議員は1月3日に宣誓し正式に就任するため、債務上限の廃止の通過可能性は大幅に高まるでしょう。したがって、これによる影響を分析してみましょう。

アメリカの債務上限(Debt Ceiling)とは、アメリカ連邦政府が借り入れることができる最大法定額を指し、1917年に初めて設立されました。この額は国会によって設定され、政府の債務の増加を制限するためのものです。債務上限の存在は政府の過度な借入を防ぐことを目的としていますが、実際には債務水準を制御するための有効な手段ではなく、政府が合法的に借り入れることができる上限です。財政規律を確立することに加えて、債務上限は二党間の駆け引きの重要な武器でもあり、野党はしばしば与党の支出法案を攻撃し、政府閉鎖のリスクを引き起こしてより多くの交渉材料を得ようとします。

もちろん、アメリカの債務上限は何度も一時停止されてきました。通常は立法の形で国会が法案を通過させて債務上限の適用を一時停止します。債務上限の一時停止は、政府が設定された上限の制限を受けずに引き続き借り入れを行うことを意味します。以下は比較的典型的な事例です:

- 2011年 - 2013年:2011年、アメリカは深刻な債務上限危機に直面しました。当時、国会とオバマ大統領は債務上限を引き上げる方法について激しい交渉を行い、最終的に債務上限を一時的に引き上げ、いくつかの予算削減策を講じる合意に達しました。さらに、政府のデフォルトを回避するために、2013年10月、アメリカ国会は債務上限を一時停止し、政府が2014年2月まで借り入れを行うことを許可する法案を通過させました。当時、アメリカの債務水準は上限に近づいており、債務上限の一時停止は政府のデフォルトリスクを回避しました。

- 2017年 - 2019年:2017年、アメリカ国会は再び債務上限を一時停止する法案を通過させ、政府が2019年3月まで借り入れを続けることを許可しました。この法案には他の財政事項も含まれ、予算と政府支出の合意に結びついていました。この一時停止により、アメリカ政府は可能なデフォルトを回避しました。

- 2019年 - 2021年:2019年8月、アメリカ国会は「二年予算協定」を通過させ、この協定は政府支出の上限を引き上げるだけでなく、債務上限を一時停止し、政府が2021年7月31日までより多くの資金を借りることを可能にしました。この一時停止により、政府は債務上限の制約を受けずに借り入れを続けることができ、政府の正常な運営を確保し、政府閉鎖や債務デフォルトを回避しました。

- 2021年:2021年12月、アメリカ政府のデフォルトを回避するために、国会は債務上限の一時調整法案を通過させ、債務上限を28.9兆ドルに引き上げ、政府が2023年まで借り入れを行うことを許可しました。この調整は2021年10月の期限前の最後の瞬間に行われ、債務デフォルトのリスクを回避しました。

各債務上限の一時停止は、08年の金融危機や21年のパンデミックなど、特定の特殊事象に対処するために行われています。しかし、なぜ今、債務上限の廃止がこれほどの影響を引き起こすのか、その核心はアメリカの現在の債務規模にあります。現在、アメリカの公的債務はGDPに対して歴史的な最高点に達しており、120%を超えています。この時点で債務上限を廃止することは、アメリカが今後長期間にわたり財政規律の制約を受けないことを意味し、ドル信用体系に与える影響は実際には予測不可能です。

では、トランプはなぜこれを行う必要があるのでしょうか。その理由は簡単です。短期的な債務危機リスクを乗り越えるためです。トランプの政権の重心には減税と公共債務の削減が二つの最も重要な目標であることがわかっています。しかし、減税政策は経済の活力を高める一方で、短期的には政府の収入を減少させることになります。もちろん、これにより生じる財政の穴は関税を引き上げることで補填される可能性がありますが、製造業国は為替レートを引き下げることで対応できるため、最近の利下げサイクルの中でドル指数が強いままである理由は、各国が貿易戦争に備えているからです。同時に、財政支出の削減が国内企業の利益の減少を引き起こす可能性も、経済成長の潜在能力に影を落としています。したがって、この政策推進の痛みの期間を乗り越えるために、トランプはこの問題を一度で解決したいと考えており、債務上限の枷を廃止し、短期的に借金を続けて財政危機を乗り越えることが非常に適切に思えます。

最後に、なぜ暗号通貨に影響を与えるのかを見てみましょう。核心はビットコイン準備金の物語への打撃にあります。最近の暗号通貨の核心的な物語の中で、アメリカがビットコイン準備金を設立して債務危機を解決することは比較的重要な要素の一つですが、トランプが債務上限規則を廃止することは、この物語の価値を間接的に打撃することになります。以前の分析で、現在の暗号通貨が新しい価値の支えを探している段階にあることがわかりました。このため、利益確定のロックやリスク回避が引き起こされるのも理解しやすいです。したがって、今後しばらくの間、トランプチームの政策観察の優先度は他の要因よりも明らかに高くなり、注視する必要があります。