グレースケールレポート:暗号化ブルマーケットサイクルのデコード、今後市場はどれくらい上昇できるのか?

Grayscale Researchは、現在の市場指標が暗号通貨市場が周期の中間段階にあることを示していると考えています。

Grayscale Researchは、現在の市場指標が暗号通貨市場が周期の中間段階にあることを示していると考えています。原題:《The State Of the Crypto Cycle》

編纂:深潮 TechFlow

歴史的に見ると、暗号通貨の評価は通常明確な四年周期を示し、価格は持続的な上昇と下降の段階を経てきました。Grayscale Researchは、投資家がブロックチェーンに基づく指標やその他のデータを監視することで、暗号通貨市場の周期的変化を追跡し、それに基づいてリスク管理戦略を最適化できると考えています。

暗号通貨が成熟した資産クラスになりつつある中、市場は顕著な変化を遂げています。例えば、ビットコインとイーサリアムの現物取引所取引商品(ETP)が導入されたことで、投資家が市場に参入するためのハードルがさらに低くなりました。同時に、新しいアメリカ合衆国議会がこの業界により明確な規制フレームワークをもたらす可能性があります。これらの要因に基づき、暗号通貨の評価は初期の歴史における繰り返し現れる四年周期パターンから徐々に脱却する可能性があります。

それにもかかわらず、Grayscale Researchは、現在の市場指標が暗号通貨市場が周期の中間段階にあることを示していると考えています。この資産クラスが、アプリケーションの拡大やマクロ経済環境の安定といったファンダメンタル要因に支えられている限り、ブルマーケットは2025年以降も続く可能性があります。

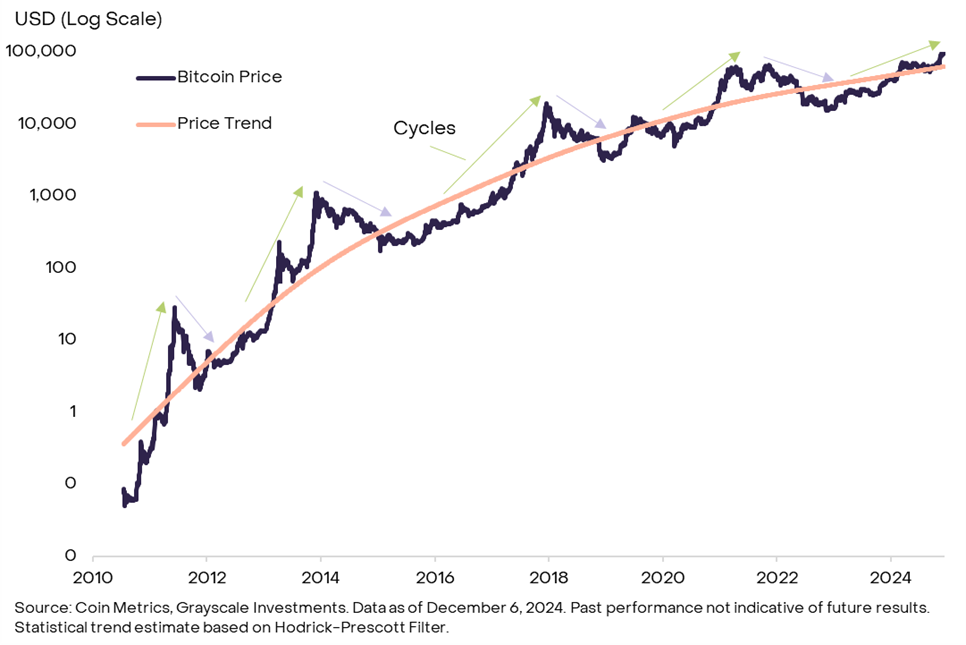

多くの実物商品と同様に、ビットコインの価格は「ランダムウォーク」のパターンに完全には従いません。むしろ、データはその価格が統計的なモメンタム効果を持つことを示しています:上昇トレンドはしばらく続く傾向があり、下降トレンドも延長されます。より長期的に見ると、ビットコイン価格のこの周期的な変動は、長期的な上昇トレンドを中心に反復的な上昇と下降を示しています(図1参照)。

図1: ビットコイン価格の長期上昇トレンドに対する周期的変動

過去の各価格周期には独自の駆動要因があるため、将来の価格パフォーマンスは過去の経験を完全に再現するわけではありません。さらに、ビットコインが成熟し、より多くの伝統的な投資家に受け入れられるにつれて、四年ごとの半減イベントが供給に与える影響は徐々に弱まる可能性があります。それにもかかわらず、過去の価格周期を研究することは、投資家にとって参考となり、ビットコインの典型的な統計特性を理解するのに役立ち、リスク管理をより良く行う手助けとなります。

モメンタムの測定

図2は、各周期の上昇段階におけるビットコインの価格パフォーマンスを示しています。比較のために、価格は周期の低点(すなわち上昇段階の起点)から100に標準化され、ピーク(すなわち上昇段階の終点)まで追跡されます。図3は同じデータを表形式で示しています。

ビットコインの歴史における初期の価格周期は比較的短く、急激な上昇を示しました:最初の周期は1年未満、2番目の周期は約2年続きました。この2つの周期では、価格は前の周期の低点から500倍以上上昇しました。その後の2つの周期はそれぞれ3年未満続きました。2015年1月から2017年12月の周期では、ビットコイン価格は100倍以上上昇し、2018年12月から2021年11月の周期では約20倍上昇しました。

図2: 現在のビットコイン価格動向は最近の2つの市場周期に非常に近い

2021年11月にピークに達した後、ビットコイン価格は2022年11月に約16,000ドルの周期的低点に下落しました。それ以来、ビットコインは新たな価格上昇段階に入り、現在までに2年以上続いています。図2に示すように、最近の価格上昇トレンドは、価格がピークに達する前に約1年間続いた以前の2つのビットコイン周期の動きに似ています。上昇幅の観点から、本周期内のビットコインの価格リターンは約6倍であり、この上昇幅は無視できませんが、過去4つの周期のリターンには大きく劣ります。全体的に見て、将来の価格パフォーマンスが過去のパターンを再現するかどうかは不明ですが、ビットコインの歴史は、このブルマーケットが持続時間と上昇幅の面でさらに発展する余地があることを示唆しています。

図3: ビットコイン価格歴史における4つの独特な周期

主要指標の分析

過去の周期の価格パフォーマンスを評価するだけでなく、投資家はさまざまなブロックチェーンに基づく指標を通じて現在のビットコインブルマーケットの成熟度を判断することもできます。これらの指標には通常、ビットコイン価格が買い手のコストベースに対してどれだけ上昇しているか、新たな資金がビットコイン市場に流入する規模、ビットコイン価格がマイナーの収入に対してどのような比率であるかなどが含まれます。

一般的に使用される指標の1つはMVRV比率で、これはビットコインの市場価値(MV)(現在の市場価格で計算された1ビットコインあたり)と実現価値(RV)(チェーン上の最後の取引価格で計算された1ビットコインあたり)との比率です。MVRV比率は、ビットコインの時価総額が市場の総コストベースに対してどれだけプレミアムを持っているかを理解するためのものです。過去の4つの周期において、MVRV比率は少なくとも4のレベルに達しました(図4参照)。現在、この比率は2.6であり、現在の周期にはさらなる上昇の余地があることを示しています。しかし、MVRV比率は各周期のピークで徐々に低下しているため、価格はこの指標が4に達する前にピークを迎える可能性があります。

図4: MVRV比率は現在中間レベルにある

他のオンチェーン指標は、新たな資金がビットコインエコシステムに入る状況に焦点を当てており、これは通常、経験豊富な暗号通貨投資家によってHODL Wavesと呼ばれています。このフレームワークは、価格上昇が新たな資金が長期保有者からやや高い価格でビットコインを購入することによって引き起こされる可能性があると考えています。Grayscale Researchは、過去1年間にチェーン上で移動したビットコインの数量と流通供給総量の比率を使用してこれを測定することを好みます(図5参照)。過去の4つの周期において、この比率は少なくとも60%に達しており、これは上昇段階の1年間に流通供給の少なくとも60%がチェーン上で取引されたことを意味します。現在、この比率は約54%であり、価格がピークに達する前にさらに多くのビットコインがチェーン上で取引される可能性があることを示しています。

図5: 過去1年内に活発なビットコイン流通供給量は60%未満

さらに、いくつかの周期的指標はビットコインマイナーの行動に焦点を当てています。これらのマイナーはビットコインネットワークのセキュリティを維持する重要な参加者です。例えば、一般的な指標の1つは、マイナー資産価値(MC)と「熱力資本」(TC)の比率です。直感的に、マイナーが保有するビットコイン資産がある臨界値に達すると、彼らは利益を確定することを選択する可能性があります。歴史的データによれば、MCTC比率が10を超えると、ビットコイン価格はその周期でピークに達することが多いです(図6参照)。現在、MCTC比率は約6であり、現在の周期はまだ中間段階にある可能性があります。しかし、MVRV比率と同様に、MCTC比率も各周期のピークで徐々に低下しているため、価格はこの指標が10に達する前にピークを迎える可能性があります。

図6: ビットコインマイナーに基づく指標は現在も歴史的閾値を下回っている

オンチェーン指標は多岐にわたり、異なるデータソース間での測定結果には微妙な差異が存在する可能性があります。さらに、これらのツールは現在の価格上昇段階と過去の粗い比較を提供するだけであり、これらの指標と将来の価格動向との関係が完全に歴史的規則に従うことを保証するものではありません。それにもかかわらず、総合的に見ると、ビットコイン周期の一般的な指標は過去の価格がピークに達したときのレベルを下回っており、これはファンダメンタル要因が支えられる場合、現在のブルマーケットが続く可能性があることを示しています。

ビットコインの外を見る

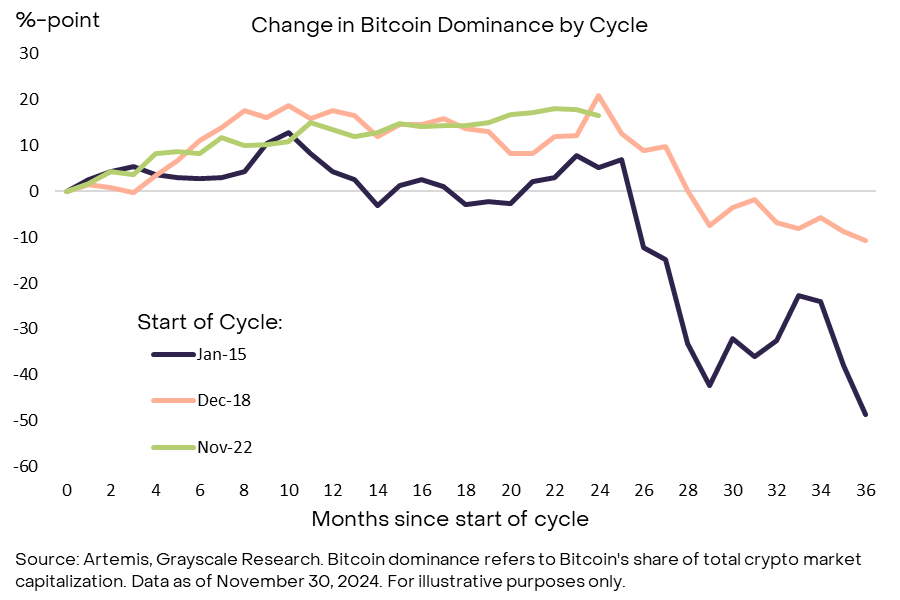

暗号市場の範囲はビットコインを超えており、業界の他の分野からの信号も市場周期の状態を示す手がかりを提供することができます。私たちは、ビットコインと他の暗号資産の相対的なパフォーマンスにより、これらの信号が今後1年で特に重要になると考えています。過去の2つの市場周期において、ビットコインの支配的地位(すなわち暗号市場の総時価総額におけるビットコインの占有率)は、通常、ブルマーケットが始まってから2年後にピークに達しました(図7参照)。最近、ビットコインの支配的地位は下降し始め、この傾向は再び市場周期の2年目に現れています。この傾向が続く場合、投資家は他の指標をより広範に参照して、暗号通貨の評価が周期的な高点に近づいているかどうかを判断する必要があります。

図7: 過去2つの周期の第3年におけるビットコインの支配的地位の下降

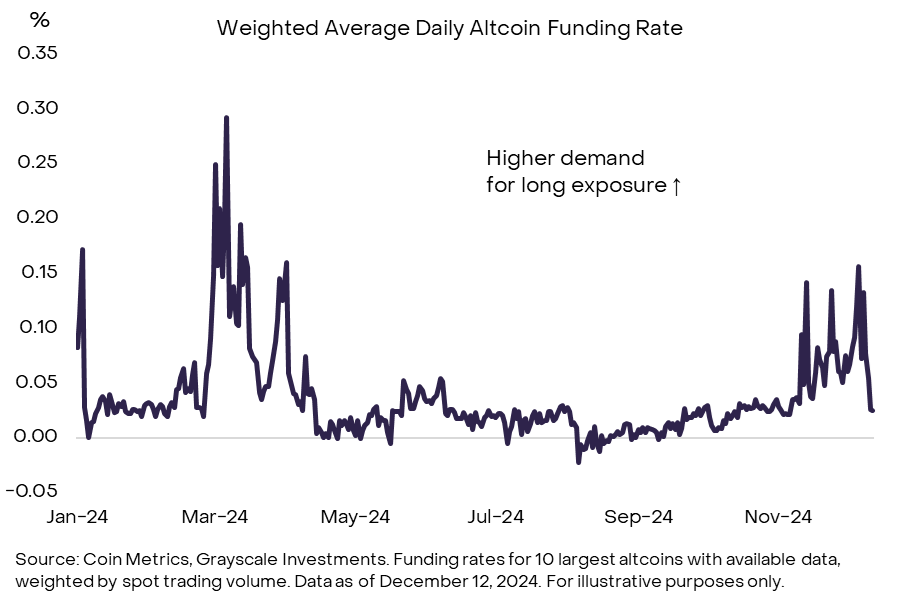

例えば、投資家は資金調達率(すなわち永続的な先物契約のロングポジションのコスト)に注目することができます。投機的なトレーダーがレバレッジの需要を増加させると、資金調達率は通常上昇します。したがって、資金調達率の高低は、市場における投機的ロングポジションの全体的なレベルを反映することができます。図8は、ビットコイン以外の最大10種類の暗号資産(すなわちアルトコイン)の加重平均資金調達率を示しています。現在、資金調達率は正の値であり、レバレッジ投資家がロングポジションに対する需要が高いことを示していますが、先週の市場調整の中で資金調達率は低下しました。さらに、局所的な高点においても、現在の資金調達率のレベルは今年の初めや前の周期のピークを下回っています。したがって、現在の資金調達率のレベルは市場における中程度の投機的ロングポジションを反映しており、市場周期が終息に向かっていることを必ずしも意味するわけではありません。

図8: アルトコインの資金調達率は中程度の投機的ロングポジションを示している

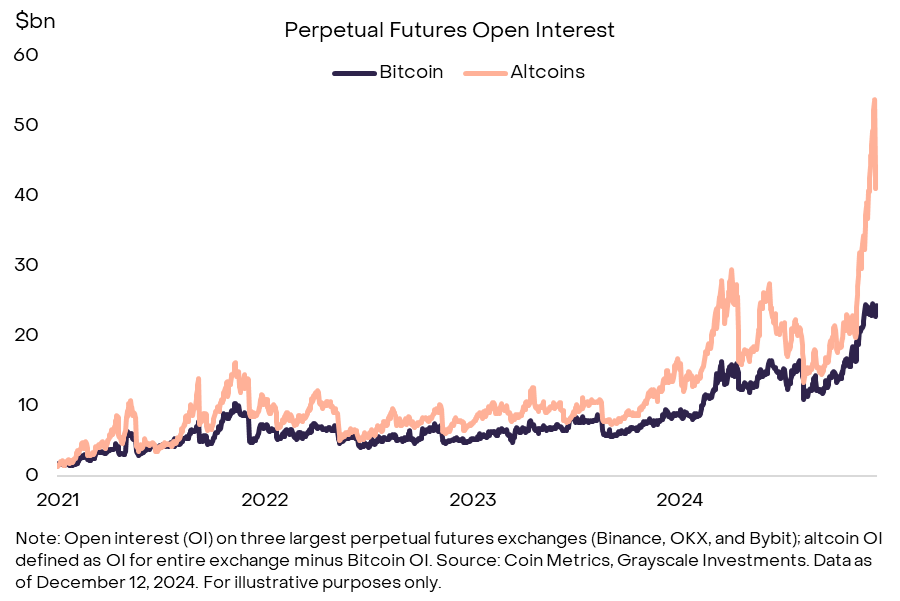

対照的に、アルトコインの永続的な先物ポジションは相対的に高いレベルに達しています。12月9日に大規模な清算事件が発生する前、アルトコインのポジションは3つの主要な永続的先物取引所で約540億ドルに達しました(図9参照)。これは、市場における投機的ロングポジションの規模が大きいことを示しています。今週初めの大規模な清算後、アルトコインのポジションは約100億ドル減少しましたが、それでも高いレベルにあります。通常、高いレベルの投機的ロングポジションは市場周期の後期段階を示唆するため、この指標は引き続き注目に値します。

図9: 最近の清算前にアルトコインのポジションが高いレベルに達した

市場はまだ発展中

2009年にビットコインが誕生して以来、デジタル資産市場は顕著な進歩を遂げており、現在の暗号ブルマーケットは過去と多くの違いがあります。最も顕著な変化は、アメリカがビットコインとイーサリアムの現物取引所取引商品(ETP)を承認したことで、市場に367億ドルの純資本流入をもたらし、これらの資産をより多くの伝統的なポートフォリオに組み込んだことです。さらに、最近のアメリカの選挙は市場により明確な規制フレームワークをもたらし、デジタル資産の世界最大の経済圏における地位を強化する可能性があります------これは過去に暗号資産の長期的な見通しが繰り返し疑問視されていた状況とは対照的です。これらの理由に基づき、ビットコインや他の暗号資産の評価は、初期の歴史における繰り返し現れる四年周期パターンに従わなくなる可能性があります。

同時に、ビットコインや多くの他の暗号資産は、伝統的な商品と同様にデジタル商品と見なすことができ、その価格は一定のモメンタム効果を示す可能性があります。したがって、オンチェーン指標やアルトコインポジションデータの分析は、投資家のリスク管理決定において重要な意味を持ちます。Grayscale Researchは、現在の指標の組み合わせが暗号市場周期の中間段階に一致していると考えています:例えば、MVRV比率はその周期的低点を大幅に上回っていますが、過去の市場のピークレベルには達していません。ファンダメンタル要因が普及し、より広範なマクロ経済条件が支えられる限り、ブルマーケットは続く可能性があります。