サイクルトレーディング:A株の今後はどうなるのか?

金融政策が先行して強化された後、今後の財政政策が追随できるかどうかが、最近の株式市場の上昇リズムと余地に影響を与える主要な要因となっています。

金融政策が先行して強化された後、今後の財政政策が追随できるかどうかが、最近の株式市場の上昇リズムと余地に影響を与える主要な要因となっています。著者:Cycle Capital,Lisa

「924」新政策以来、中国の株式市場は史上最高の急騰を経験しました。金融三部門の政策と中央政治局の会議が市場の期待を超えて市場の感情を高め、A株と香港株市場は強い反発を見せ、世界市場をリードしました。しかし、国慶節後、過度に楽観的な期待の中で市場は下落に転じました。この一連の動きは一時的なものなのか、それとも底が見えたのか?この記事では、国内経済の基本面、政策、株式市場全体の評価水準を分析し、判断を試みます。

一、基本面

全体的に国内の基本面は依然として弱い傾向にあり、いくつかの限界的改善の兆しが見られますが、明確な転換信号は見られません。国慶節期間中の消費の景気は前年比、前月比ともに改善しましたが、主要な経済指標にはまだ反映されていません。今後数四半期、中国の成長は政策の後押しにより穏やかな回復を示す可能性があります。

9月の製造業購買担当者指数(PMI)は49.8%で、前月比0.7ポイント上昇し、製造業の景気が回復しました;非製造業ビジネス活動指数は50.0%で、前月比0.3ポイント低下し、非製造業の景気はわずかに後退しました。

昨年同期の高基準などの影響を受け、8月には規模以上の工業企業の利益が前年比で17.8%減少しました。

2024年8月、全国の消費者物価は前年比0.6%上昇しました。その中で、食品価格は2.8%上昇し、非食品価格は0.2%上昇しました;消費財価格は0.7%上昇し、サービス価格は0.5%上昇しました。1月から8月の平均で、全国の消費者物価は前年同期比で0.2%上昇しました。

8月の社会消費財小売総額は38726億元で、前年比2.1%増加しました。

2024年8月、70の大中都市の中古住宅販売価格指数

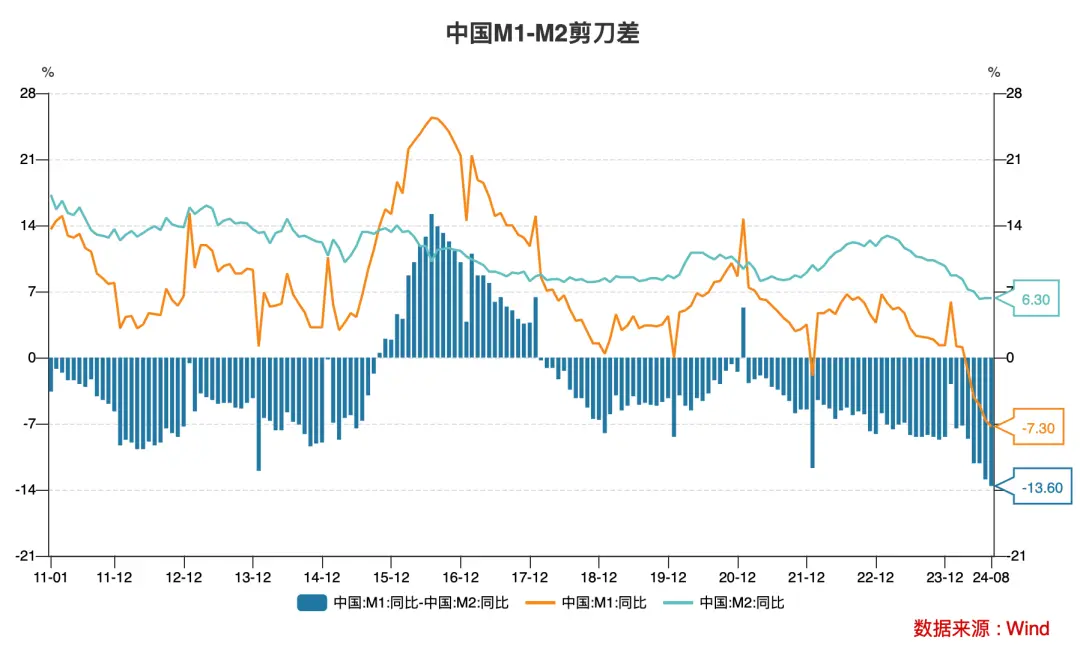

金融の先行指標から見ると、社会全体の資金調達需要は相対的に不足しており、第二四半期以降、M1とM2の前年比は鈍化し、両者のスプレッドは歴史的高水準に達しています。これは需要が相対的に不足しており、金融システムに一定の空転が存在することを反映しており、金融政策の伝達効果が阻害されており、短期的な経済基本面は依然として改善の余地があります。

二、政策

過去20年のA株市場の段階的な底の特徴を考慮すると、政策信号は一般的に強力であり、当時の投資家の期待を超える必要があります。歴史的に見て、これはA株が安定して反発するための偏必要条件です。最近、政策が期待を超えて発動し、政策信号がすでに現れています。

2024年9月24日、国務院新聞弁公室は記者会見を開催し、中央銀行の総裁である潘功勝が会議で株式市場の安定した発展を支援するための新しい金融政策ツールを創設することを発表しました。

第一項は、証券、ファンド、保険会社のスワップの便宜を創設し、条件を満たす証券、ファンド、保険会社が自ら保有する債券、株式ETF、沪深300成分株を資産担保として中央銀行から流動性を取得できるようにすることです。この政策は機関の資金調達能力と株式の増持能力を大幅に向上させるでしょう。第一項のスワップ便宜の初期操作規模は5000億元で、今後は状況に応じて拡大可能です。

第二項は、株式の買い戻し増持専用の再貸出を創設し、銀行が上場企業や主要株主に融資を提供し、株式の買い戻しと増持を支援することです。買い戻しツールの初期枠は3000億元で、今後も状況に応じて拡大可能です。

2024年9月26日、中央金融事務所と中国証券監督管理委員会は共同で「中長期資金の市場投入を促進するための指導意見」を発表しました。これには、1)長期資金の長期投資の資本市場エコシステムを育成すること、2)株式型公募ファンドの大力発展とプライベートファンドの健全な発展を支援すること、3)中長期資金の市場投入に関する関連政策を改善することなどが含まれ、合計で三つの内容と11の要点があります。

現在、中国の成長問題の根源は持続的な信用収縮であり、民間部門の持続的なデレバレッジが続いており、政府部門の信用拡張が効果的に対抗できていません。この状況の原因は、投資収益率の期待が低いこと、特に不動産と株式市場の価格が低迷していること、そして資金調達コストが十分に低くないことです。本回の政策変更の核心は、資金調達コストを下げ(複数の金利を引き下げ)、投資収益率の期待を高める(住宅価格を安定させ、株式市場の流動性を支援する)という二つの方向に沿って展開されており、的確な対策です。中長期的に持続可能な再インフレを実現するためには、今後の構造的な財政刺激と実際の政策の実行が必要です。そうでなければ、市場の回復は一時的なものに終わる可能性があります。

10月8日(火曜日)午前10時、国家発展改革委員会は国務院の記者会見を開催し、国家発展改革委員会の主任である鄭栅潔と副主任の劉蘇社、趙辰昕、李春臨、鄭備が「システム的に一揃いの増量政策を実施し、経済を上向きに構造を最適化し、発展の勢いを持続的に向上させる」ことに関する状況を紹介し、記者の質問に答えました。上昇の感情は国慶節の休暇中に十分に発酵し、市場は一般的にA株が底を打って反転したと考えています。モルガン・スタンレーは、経済構造を投資から消費へと再バランスさせるためには、必要な政策の規模は約2年以内に7兆元以上であると考えています。市場参加者は財政政策に対して大きな期待を持っているため、今回の発展改革委員会の記者会見には高い関心が寄せられましたが、会議では市場が一般的に期待していた大胆な財政逆周期調整政策は示されず、これが国慶節後の市場反転の主な理由となっています。

三、評価

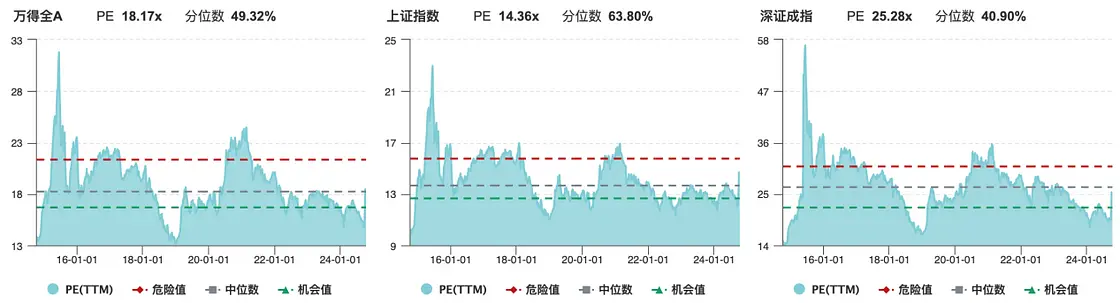

過去の市場底の特徴を整理すると、下落の時間の長さ、下落の程度、評価水準などの観点から、今回の動きはすでに底の特徴を示しています。

注:今回の下落は市場データが2024年9月27日までのもので、資料出所:Wind、中金公司研究部

10月9日現在、A株の評価水準は中央値付近まで回復しています。

歴史的な縦の比較では、9月末の反発の程度は高く、すでに2023年初のパンデミック再開に対する経済加速期待のPE倍率に達しています。世界の主要市場の横の比較では、中国市場は相対的に新興市場の評価が依然としてアジア太平洋地域で最低であり、韓国の水準に近づいています。

まとめると、市場の反転の鍵は中期的な基本面の信号の確認にあります。基本面のデータはまだ現れておらず、最近の短期的な上昇は主に期待と資金の動きによるものであり、踏み外しの懸念(FOMO)が感情を非常に迅速に反映させています。RSI(相対力指数)などの技術指標は短期的に一定の「過剰」を示しています。高いボラティリティの市場は過剰反応を伴うことが多く、歴史的な急騰の後に調整が起こるのは技術的な必要性でもあり、理にかなっています。金融政策が先行して強化された後、今後の財政政策が追随できるかどうかが、最近の株式市場の上昇のリズムと空間に影響を与える主要な要因です。まるで米連邦準備制度の期待管理の芸術のように、狂ったような過激な市場環境では、さらに火を加えるのは適切ではありませんが、事が緩やかであれば円滑に進み、満ちれば溢れるものです。長期的な視点で見ると、筆者は最近の下落は調整であり、トレンドの終わりではなく、中長期的にA株の大底はすでに見えており、主な上昇はまだ来ていないと考えています。