BeWater Research:成長回帰のドライブ、VCコインはどのようにナラティブ主義の困難な状況を脱出するのか?

VCコインは崩壊していますが、崩壊するのはVCコインだけではありません。

VCコインは崩壊していますが、崩壊するのはVCコインだけではありません。著者:Loki,BeWater Venture Studio

TL;DR

- 「VC コイン崩壊」の本質は、このサイクルにおける一次市場の過剰投資と非合理的な評価であり、本来淘汰されるべき VC とプロジェクトが生き残り、資金調達を行い、不合理な評価で二次市場に現れることです。

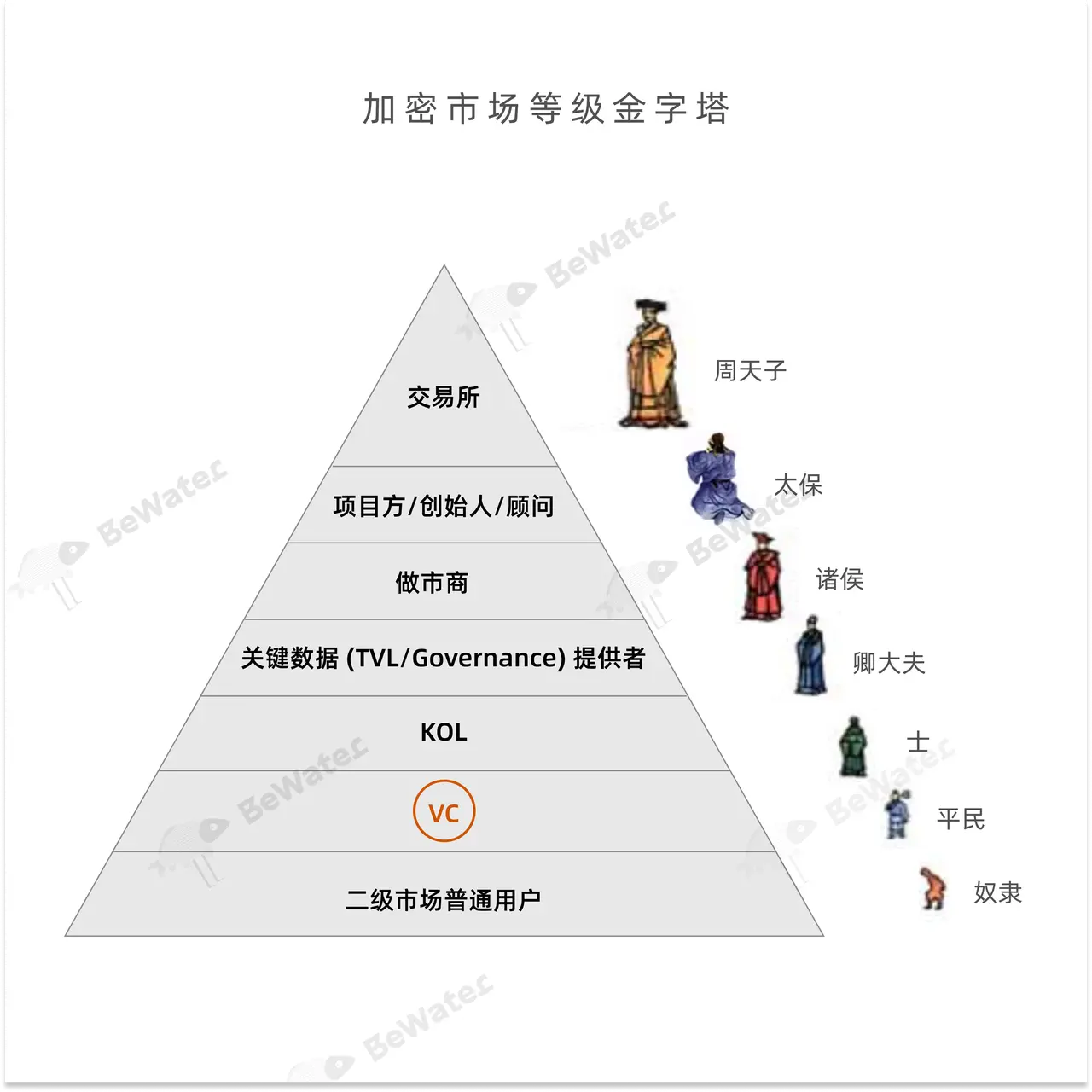

- 外部のキャッシュフローが不足している状況下で、暗号市場の内巻きの程度が極度に上昇し、ピラミッド型の階級構造が形成されています。各層の利益はその下の層からの搾取によって生まれ、市場から流動性を引き抜くこのプロセスは、次の層の不信感をさらに強め、内巻きがますます深刻化します。VC 以外にも、ピラミッド内には多くのより高い階層が存在します。

- 大内巻き時代において、プロジェクトとトークンの死亡率は大幅に上昇し、上から下への「技術論」、「背景決定論」、「物語主義」は、より大きな程度で十分条件から必要条件に変わります。市場が唯一信じるのは、真の成長、実際のユーザーの増加、実際の収入の増加、そして実際の採用率の増加だけです。

一、危機に陥っているのは VC コインだけではなく、暗号市場全体

VC と「VC コイン」は大内巻き時代の scapegoat です。 多くの意見が VC コインを今回の「互いに受け皿にならない牛市」の元凶と見なしていますが、実際はそうではありません。比較してみると、BTC に大幅に劣後し、継続的に下落しているのは VC コインだけではなく、全流通のアルトコイン、ミームコイン、さらには ETH も同様です。また、DeFi サマー時代のほとんどのトークンの初期流通率も 5% を超えていないことから、単純なトークンの流通だけではアルトの持続的な崩壊を説明できません。

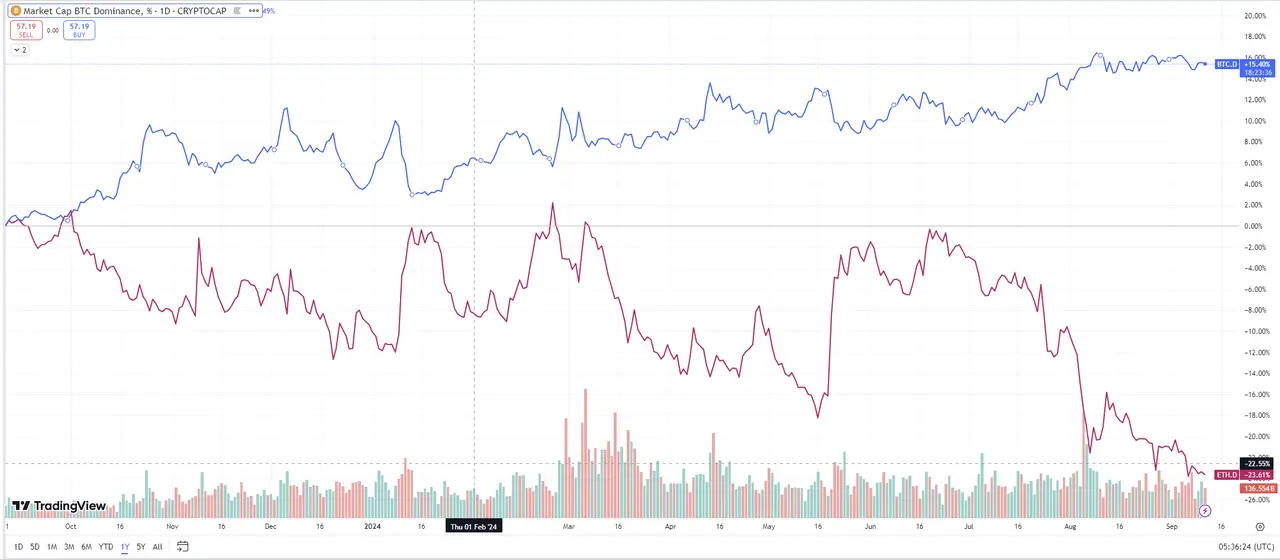

マクロの視点から見ると、「4年ごとの確実な牛市」の恒久的な時代はもはや続かない。 2024 年 Q2 以降、市場は異常な低流動性の状態に陥っています。一方で、BTC の占有率のピークは BTC の価格のピークに遅れています。過去のサイクルでは、BTC の占有率のピークは通常市場サイクルの底に対応していましたが、今回の牛市では BTC が新高値を突破してもアルトコインの普遍的な上昇は伴いませんでした。これもまた一つの証明です:危機に陥っているのは VC コインだけではなく、すべてのトークンまたは暗号市場全体です。

出典: Tradingview

この点は理解しやすいです。一方で、BTC の半減期は供給を減少させ、需給曲線を上昇させ、新しいバランスが形成されますが、何度も半減期を迎えた後、BTC のインフレ率の影響の限界効果は次第に弱まっており、より大きな基数が倍率の余地を制限しています。BTC ETF による価格上昇と半減期の周期が時間的に重なり、私たちに牛市の錯覚を与えています。そして今回の牛市は、最初から存在しなかった可能性が高いのです。 一方で、BTC の誕生以来、世界経済のサイクルは全体的に上昇または安定した周期にありますので、いわゆる「サイクル」はトレンドライン内の小さなサイクルのようなものですが、このトレンドも変化しつつあります。

二、「VC コイン効果」は大内巻き時代の序章に過ぎない

業界の視点から見ると、過剰投資と誤った価格設定の悪影響が現れています。 私たちは 2021 年に「VC 幸福指数」指標を提案しました。この指標の計算方法は、現在のサイクルの暗号通貨の時価総額の成長を前のサイクルのブロックチェーン業界の資金調達総額で割ったものです。この指標の論理も非常にシンプルで、VC 投資の目的は利益を生むことですので、彼らの投資は次のサイクルの時価総額の成長によって実現される必要があります。この指標が高いほど、VC が高いリターンを得る確率が高くなります。

ここでは、メリーランド時計のような周期理論が形成されることもあります。暗号通貨の投機的な時価総額は、外的要因によって大きく影響されます。一定期間投資が少ない場合、次のサイクルで富の効果が生まれやすく、牛市を生み出しますが、牛市は Fomo 感情と資金調達の容易さをもたらし、過剰投資を引き起こします。過剰投資は次のサイクルでの現金化を不可能にし、熊市を形成し、熊市は投資不足を引き起こし、これが繰り返されて牛熊サイクルが形成されます。

出典: CBinsights、公開データ

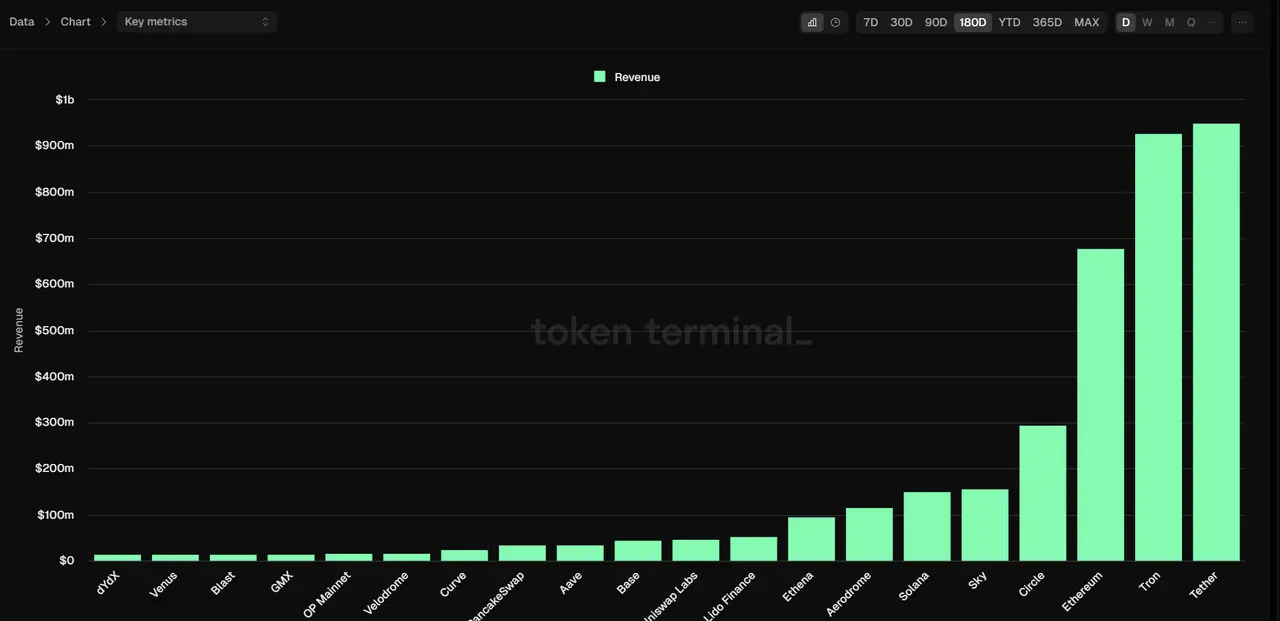

2020-2021 年は後 ICO 時代の VC にとって最も幸福な時期であり、正常なペースの VC は 2021-2022 年にお金を稼ぎました。これにより、彼らは資金調達規模を数倍に拡大しました。そのため、2021-2022 年の資金調達総額は 300 億ドルを超え、数億ドルから数十億ドルの評価を受けたプロジェクトが次々と登場しましたが、今日に至るまで、年協定収入が 3000 万ドルを超える暗号プロジェクトはわずか 30 社です。

出典: Token Terminal

2020-2021 年の繁栄は、本来倒産すべきか、将来的に倒産すべきファンドを生き延びさせ、彼らが本来集めるべきでない資金を得ることを可能にしました。これらの資金は 2021-2022 年に、本来存在しないはずのプロジェクトを存続させ、不合理な評価で不合理な金額を調達する結果となり、最終的に 2023-2024 年にはこれらのプロジェクトが不合理な評価で二次市場に現れることになりました。

ここまで来ると、VC は市場の下落の元凶のように見えますが、事態は急速に変化し続けています。この大規模な(-3,-3)は、まるでブラックホールのように、ますます多くの参加者を巻き込んでいます。そして、VC は契約やベスティングの制約により、この大逃亡ゲームの中で弱者となっています。「低コスト、高流動性を得やすい」順に並べると、VC は第 6 層にしか位置できません。

外部キャッシュフロー(市場全体の協定収入または新しい資金の流入)が不足している状況では、各層の利益はその下の層からの搾取によって生まれ、市場から流動性を引き抜くこのプロセスは、次の層の不信感をさらに強め、内巻きがますます深刻化します。

三、成長、成長、成長!

大内巻き時代において、プロジェクトとトークンの死亡率は大幅に上昇し、上から下への「技術論」、「背景決定論」、「物語主義」は、より大きな程度で十分条件から必要条件に変わります。核心的な駆動要因は「真の成長」に切り替わり、実際のユーザーの増加、実際の収入の増加、そして実際の採用率の増加が求められます。

(一)有機的成長:有能な CMO の給与は CTO よりも低くあるべきではない

現在の市場には、一般的に二つの誤った認識があります:

- 技術や製品は市場よりも重要である。 すべてのプロトコルやプロジェクトの本質はビジネスであり、ビジネスの本質は利益です。したがって、すべての事柄は二つのステップに簡略化できます:(1)製品を創造する;(2)製品を売る。ほとんどの暗号プロジェクトにとって、(1)は技術と製品に対応し、(2)は市場に対応します。流動性が十分であれば、供給が需要を上回り、どんな製品でも適切な買い手を見つけることができますが、大内巻き時代には流動性が深刻に不足しており、プロジェクトが直面するのは成長か死かだけです。

- データの成長は成長である。 確かに、タスクプラットフォーム/コミュニティツール/運営活動はますます重要な役割を果たしていますが、マーケティングチームやマーケティングエージェンシーはこれに過度に依存し、ツールの運び屋になってはいけません。

タスクプラットフォームを通じてコミュニティのソーシャルメディアの成長を実現し、KOL の再投稿をパッケージ化して卸売りし、Discord での GM/GN の発言が 1000 回以上蓄積され、Airdrop Hunter がインセンティブを受けて 1000 アカウントを開設し、8% の固定収益で大口を誘致し、最終的に 50 万のコミュニティ規模、日平均 100 万の露出、20 万の有効アカウント、10 億ドルの TVL などの冷たいデータが資金調達のデッキや取引所の上場決定会議に現れる…… これは明らかに「真の成長」ではなく、「真の成長」は製品戦略と高度に統合され、運営ルートと一致し、持続可能でない要素(抽選、短期インセンティブ、ポイントなど)を除外した場合でも高い割合の保持を維持する必要があります。

真に優れた CMO は、70% の時間を戦略的観察と考察に費やし、20% の時間を計画の策定に、10% の時間を実行に費やし、100% 以上の効果を得るべきです。

(二)KOL との協力の第一歩は CEO との一対一のコミュニケーション

KOL の役割は過小評価され、ミスマッチが生じており、その核心的な理由は経路の誤りにあります。一方で、最近 KOL または KOL サークルはほぼ蔑称となっています。 一部の KOL やマトリックスアカウントが無差別に、何の基準もなく流れ作業的にプロモーションを行っているため、「KOL に対して警戒心を抱く」ようになっています。しかし、市場には非常に質の高い KOL がまだ存在します。 市場の成長には二八の法則が存在し、80% の影響力は 20% の人々によって提供されています。これらの KOL は多重属性を持ち、彼らが提供できるものは市場やブランドのレベルだけでなく、製品、戦略のアドバイス、リソースネットワーク、さらには一部の KOL は中小型 VC に匹敵する投資を行うこともできます。これらの KOL は自らの価値を提供しながら、「刈り取られる」役割を背負い、さらにはより多くの損失を被ることになります。一次市場から 1.5 次市場、そして二次市場へと移行します。

これは典型的な「逆選択」です。 質の低い KOL は、プロモーションや KOL サークルへの参加動機が強く、質の劣るプロジェクトはより良い条件を提示し、さらにはパッケージ化して販売されることもあります。創業者にとって、あなたは本当にどんなプロモーションタスクでも受け入れる KOL があなたのプロジェクトに成長をもたらすと信じますか?

ある意味で、KOL も顧客の一種です。一方で、もし 10-20 人の KOL すらあなたの計画を信じないのであれば、市場はどう信じるのでしょうか?もう一方で、創業者が重要な KOL すら知らないのであれば、全体のトラックを理解することはできません。したがって、解決策は非常にシンプルです。KOL リスト、エージェンシー、または仲介者は補助的な役割しか果たせず、創業者またはチームメンバーは重要な KOL と少なくとも一度は一対一のコミュニケーションを取る必要があります。

(三)協定収入を最高優先度の成長指標に設定する

暗号市場が人々に与える大きな錯覚は、トークンを発行することが容易であり、資産化が容易であり、退出が容易であるということです。これにより、次の事実が見落とされがちです:資産刺激(トークン/NFT/ポイントの発行、タスクプラットフォーム、インセンティブテストネットなど)の成長は常に一時的なものであり、真の持続可能な成長は持続可能なビジネスモデルから生まれる持続可能な収入に由来します。

持続可能性の第一歩は、信頼できる収入源を持つことです。客観的に言えば、暗号は大規模な採用を実現しておらず、これは限られた協定収入を意味します。通常、協定収入には二つの源があります。第一のタイプは外部の源であり、例えば Tether は RWA と Stablecoin の利ざやを通じて収益を得ることができます。第二のタイプは内部の源であり、例えば公チェーンはガス料金を得ることができ、取引所は取引手数料を得ることができます。オンチェーン取引と二次市場取引は客観的に存在する取引です。持続可能性の第二歩は、協定が利益を上げる可能性を確保することです。協定収入は企業の主な事業収入に似ていますが、主な事業収入が利益を意味するわけではありません。ある言葉があります。「もしある協定がトークンを発行しなければ維持できないのであれば、そのトークンの発行は無意味です。」ここでの論理は、トークンの発行は「外部からの輸血」の行為であり、私たちは一度または一定期間輸血に依存して運営することができますが、永久的ではありません。多くの年の発展を経て、多くの協定がこれを実現していることがわかります。例えば、一部の取引所のプラットフォームトークンは純粋なデフレを維持し、一部のブルーチップ公チェーン/DeFi の協定収入はトークンのインフレを超えています。

持続可能性の第三歩は、効果的なガバナンスメカニズムと経済モデルの設計を構築することです。たとえ前の二つのステップが実現されても、私たちは依然としていくつかの問題に直面する可能性があります。例えば、ある協定は毎年数千万ドルの運営費を支出し、ある協定はトークンがすべて解放された後、チームが長期的なインセンティブを欠いて持続的な構築に投入することができず、不公平なトークン配分などです。これらの問題は、コアチーム、投資者、コミュニティなどの多くの主体の共同努力によって解決される必要があります。

(四)90% のプロジェクトは真の経済モデルを構築していない

ほとんどの「VC」コインが直面している問題は、トークンの流通量の増加とビジネスの不一致です。例えば、上場から 6 ヶ月から 2 年のこのサイクル内で、チーム/財団/投資家/開発者のインセンティブ/初めて保有を開始したユーザーが解放を開始します。最も顕著なのは OP と ARB で、これら二つは現在も流通率が約 30% です。エコシステムの発展のピークはトークンのサイクルよりも早く訪れています。一部の新しい競争者はさらに深刻な問題を抱えており、大量の ToC/ToB インセンティブが最終的に何の保持も生まれませんでした。真の経済モデルは以下のいくつかの条件を満たす必要があります:

- 持続可能な協定収入を得ることができる、または将来的に得ることができる。 例えば、多くの協定は持続可能性を実現しているか、実現する可能性があります。例えば:(1)Curve 協定の配分収入はすでにインフレの生産を超えています。(2)MakerDAO の年次協定純収入は 5000 万ドルを超え、Endgame の正式な実施も今四半期から始まります。(3)Uniswap はフロントエンド手数料を導入し、初期には多くの疑問を受けましたが、現在 Uniswap はこのメカニズムを通じて数千万ドルの収入を得ています。

- トークンのサイクルとプロジェクトの成長サイクルが一致する。 トークンの初期流通率を上げ、長期的なインフレ率を下げ、「虚の流通率」による時価総額の誤評価を減少させ、トークンの解放サイクルを延長または遅延させ、透明で確定的な利益配分/買い戻しメカニズムを構築します。これらは浅いが確かに効果的な解決手段です。

- インセンティブを消費行動ではなく投資行動と見なす。 多くのプロジェクト(特に公チェーンの大規模インフラ)は、過去の一定期間に大規模な ToC インセンティブを導入し、エアドロップ産業を生み出しましたが、このインセンティブは本質的に消費行動です。ユーザーは Txs を提供し、公チェーンはインセンティブを支出しますが、問題はこれは一時的な行動であり、大部分のユーザーは保持しません。逆に、開発者へのインセンティブは投資行動であり、エコシステムプロジェクトがあれば、ユーザーの取引需要が満たされ、Txs が生まれます。そしてプロジェクトを支援した後、プロジェクトは二次インセンティブを行うことができ、この投資行動こそが持続可能です。

- トークン構造の階級固化問題を解決する。 前の章で指摘したように、現在の市場参加者は明確な 7 層構造を形成しており、各層のトークンの違いはますます大きくなっています。この過程で悪用の余地が生じることは避けられません。例えば、いくつかの手段を通じて不透明な方法で低コストまたは無料のトークンを配分することです。これらの行為が累積すると、加重平均トークンの無限の低下を引き起こし、市場の評価の逆転をもたらし、内巻きを悪化させます。階級の固化の終点は二つしかありません。一つは改革、もう一つは革命です。 無限にトークンコストを希釈することは持続可能ではなく、実際にユーザーもすでに脚で投票し、铭文とMEMEを選択しています。

リスク警告 リスク警告

リスク警告 リスク警告