Aaveは深刻に過小評価されていますか?なぜそれがDeFiとオンチェーン経済の核心的な柱であるのか。

Aaveは、規模が最大で、最も実績のある貸出プロトコルです。

Aaveは、規模が最大で、最も実績のある貸出プロトコルです。原題:《Aave, 分散型金融とオンチェーン経済のコアピラー》

著者:@Arthur_0x

翻訳:王尔玉,PANews

オンチェーン貸付は暗号業界で最も重要な市場の一つであり、その市場の無可争議のリーダーとして、Aaveは非常に強い競争壁とユーザーの粘着性を持っています。私たちはAaveの価値が深刻に過小評価されていると考えており、巨大な成長潜在能力を持っているにもかかわらず、市場はまだそれを認識していません。

2020年1月、Aaveはイーサリアムメインネットに上陸し、今年でその運用開始から5年目を迎えます。現在、Aaveは最大の貸付プロトコルであり、アクティブな貸付総額は750億ドルで、2位のSparkの5倍にもなります。

(データは2024年8月5日現在)

プロトコル指標の継続的な成長、前回のピークを超える

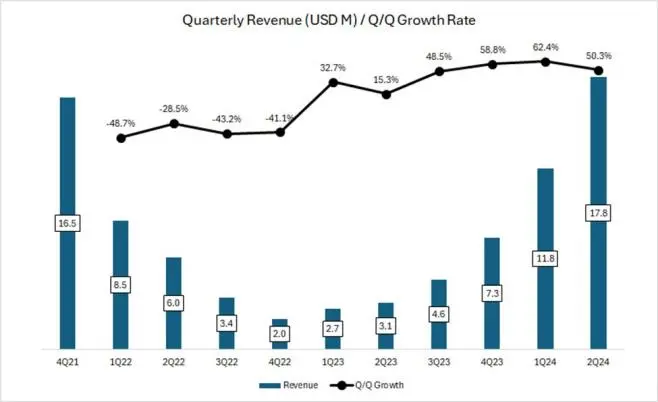

Aaveは、2021年の牛市レベルを超える指標を持つ数少ないDeFiプロトコルの一つでもあります。例えば、その四半期収入は2021年第4四半期の牛市ピークを超えました。特に注目すべきは、2022年11月から2023年10月の市場調整期間中でも、Aaveの収入は依然として加速的に成長していることです。市場が2024年の第1四半期と第2四半期に回復するにつれて、Aaveの勢いは衰えず、前月比成長率は50-60%に達しました。

(出典:Token Terminal)

年初から現在まで、預金の増加とWBTCやETHなどの基礎資産価格の上昇により、AaveのTVL(総ロック価値)はほぼ倍増し、2021年のサイクルピークの51%に回復しました。これは、Aaveが他の主要DeFiプロトコルに比べてより強い耐久性を持っていることを示しています。

データは2024年8月5日現在

強力な収益パフォーマンスは製品と市場の高度な適合性を反映

Aaveの収入は前回のサイクルでピークに達し、Polygon、Avalanche、Fantomなどの複数のスマートコントラクトプラットフォームがユーザーと流動性を引き付けるために大量のトークンインセンティブを発行していた時期と重なりました。これにより、持続不可能な投機資本とレバレッジレベルがもたらされ、多くのプロトコルの収入数字が膨らみました。

現在、メインチェーンのトークンインセンティブは枯渇しており、Aave自身のトークンインセンティブも無視できるレベルにまで低下しています。

(出典:Token Terminal)

これは、過去数ヶ月の指標の成長が有機的かつ持続可能であり、核心的な要因は市場の投機活動の回復であり、これがアクティブな貸付と借入金利を押し上げたことを示しています。

さらに、投機活動が減少している時期でも、Aaveは基盤の成長を促進する能力を示しました。8月初旬に世界のリスク資産市場が大きく下落した際、Aaveの収入は依然として堅調であり、貸付の返済過程で成功裏に清算手数料を徴収したことが寄与しています。これは、Aaveが異なる担保とマルチチェーン環境において市場の変動に耐える能力を持っていることを証明しています。

(データは8月5日現在 出典:TokenLogic)

基本面が強力に回復しているにもかかわらず、Aaveの市販率は依然として3年ぶりの最低水準

過去数ヶ月の指標が強力に回復しているにもかかわらず、Aaveの市販率はわずか17倍で、3年ぶりの最低水準にあり、同時期の62倍の中央値を大きく下回っています。

(出典:Coingecko、Token Terminal)

Aaveは去中心化貸付分野での支配的地位を強化する見込み

Aaveの競争優位性は主に4つの点に表れます:

- プロトコルの安全管理記録が良好: 多くの新しい貸付プロトコルは運営初期に安全問題に直面しますが、これまでのところAaveでは重大なスマートコントラクトレベルの安全事件は発生していません。強力なリスク管理能力がもたらす良好な安全記録は、DeFiユーザーが貸付プラットフォームを選択する際の最優先事項であり、特に多額の資金を持つクジラユーザーにとって重要です。

- 双方向ネットワーク効果: DeFi貸付は典型的な双方向市場です。預金者と借入者が供給と需要の両側を構成します。一方の成長がもう一方の成長を促進し、後発者は追いつくのがますます難しくなります。さらに、プラットフォーム全体の流動性が豊富であればあるほど、預金者と借入者の流動性の出入りがスムーズになり、プラットフォームは大口資金ユーザーをより強く引き付け、プラットフォームビジネスのさらなる成長を刺激します。

- DAO管理が適切: AaveプロトコルはDAOベースの管理モデルを全面的に実施しています。中央集権的なチーム管理モデルに比べ、DAOはより包括的な情報開示と徹底したコミュニティディスカッションを含みます。さらに、AaveのDAOコミュニティは、トップクラスのリスク管理サービスプロバイダー、マーケットメイカー、第三者開発チーム、財務アドバイザーチームなど、高いガバナンスレベルを持つ専門機関を集めています。この多様な参加者構造は、プラットフォームに活発なガバナンス参加をもたらします。

- マルチチェーンエコシステムの位置付け: Aaveはほぼすべての主流EVM L1/L2に展開されており、BNBチェーンを除くすべての展開チェーンでTVLがリードしています。今後発表されるAave V4バージョンは、クロスチェーン流動性を通じてそのクロスチェーン流動性の優位性をさらに強調します。詳細は下の図を参照してください:

(データは8月5日現在 出典:DeFiLlama)

トークン経済学の改革、価値の蓄積を促進し、削減リスクを排除

Aave Chan Initiative (ACI)は、AAVEトークン経済学を改革することを目的とした提案を発表しました。これは、トークンの実用性を高めるために収益分配メカニズムを導入することを目指しています。

最初の重大な変化は、安全モジュールを動かす際のAAVEの削減リスクを排除することです。

● 現在、安全モジュール内のAAVEトークン(stkAAVE - 2.28億ドルTVL)とAAVE/ETH Balancer LPトークン(stkABPT - 9900万ドルTVL)のステーキング者は、トークンが削減されるリスクに直面しています------不足事象を補うために。

● しかし、stkAAVEとstkABPTは、累積不良債権の担保資産との関連性が欠如しているため、理想的な担保資産(coverage asset)ではありません。このような事象では、AAVEの売圧も逆に担保レベルを低下させる可能性があります。

● 新しいUmbrella安全モジュールに基づき、stkAAVEとstkABPTはstk aTokenに置き換えられ、最初のものはaUSDCとawETHです。aUSDCとawETHの供給者は、借入者が支払う利息に加えて追加の手数料(AAVE、GHO、プロトコル収入を含む)を得るために担保資産を選択することができます。これらの担保資産は、不足事象において削減および消失リスクに直面します。

● この取り決めは、プラットフォームユーザーとAAVE保有者の両方に利益をもたらします。

さらに、収益分配メカニズムはAAVEへの需要をさらに高めるでしょう。

● Anti-GHOの導入

○ 現在、stkAAVEユーザーがGHOを鋳造および借入する際には3%の割引を享受できます。

これは、新しい「anti-GHO」トークンに置き換えられ、このトークンはGHOを鋳造するstkAAVE保有者によって生成されます。その生成は線形であり、すべてのGHO借入者が累積する利息に比例します。

○ ユーザーはanti-GHOを受け取ることができ、2つの使用方法があります:

■ Anti-GHOを消失させてGHOを鋳造し、無料で債務を返済することができます。

■ GHO安全モジュールに預け入れてstkGHOを取得することができます。

○ これにより、AAVEのステーキング者とGHOの借入者との利益の一致が強化され、広範な収益分配戦略の第一歩となります。

● 消失および分配計画

○ Aaveは、ネット超過プロトコル収入をトークンステーキング者に再分配することを許可しますが、以下の条件を満たす必要があります:

■ Aave Collectorのネット保有量が過去30日間における2つの年度サービスプロバイダーの定常コストに等しいこと。

■ Aaveプロトコルの90日年化収入が年初から現在までのプロトコルのすべての支出(AAVEの買収予算およびaWETHとaUSDC Umbrella予算を含む)の150%に達すること。

これにより、Aaveプロトコルは持続的な8桁の買戻し計画を開始し、プロトコルが成長し続けるにつれて、買戻し規模も増加していくでしょう。

さらに、AAVEの流通はほぼ完全に希薄化状態に達しており、今後大規模な供給解除はない見込みです。これに対して、最近のいくつかのトークン発行は、流通量が低く、完全希薄化評価(FDV)が高いため、トークン生成イベント(TGE)段階で深刻な価値の流出が見られました。

Aaveは顕著な成長を実現する見込み

Aaveには今後の成長を促進する要因がいくつかあり、現在の優位性を活かして、暗号通貨が資産クラスとしての長期的な成長トレンドから利益を得ることが期待されます。基本面から見ると、Aaveには複数の収益成長の道があります:

Aave v4

Aave V4はその競争力をさらに高め、次の10億人のユーザーをDeFiに引き込む手助けをします。まず、Aaveは統一流動性層を構築することで、DeFiのインタラクション体験を根本的に革新することに取り組みます。EVMを含む複数のネットワーク間でのシームレスな流動性アクセスを実現することで、Aaveはクロスチェーン貸付プロセスを簡素化します。統一流動性層は、アカウント抽象(Account Abstraction)とスマートアカウント(Smart Accounts)を深く統合し、ユーザーが複数の孤立した資産のポジションを管理できるようにします。

次に、Aaveはさらに多くのチェーンを拡張し、より多くの資産クラスを導入することで、プラットフォームのアクセス性を向上させます。今年6月、AaveコミュニティはプロトコルのzkSyncへの展開を支持する投票を行いました。これはAaveが上陸する13番目のブロックチェーンネットワークです。続いて7月、Aptos財団はAptos上でAaveを展開する提案を発表しました。この提案が承認されれば、Aaveが非EVMネットワークに初めて進出することになり、真のマルチチェーンDeFi巨頭としての地位をさらに強化することになります。さらに、AaveはRWAに基づく製品の統合を探求する計画もあり、これらの製品はGHOを中心に構築され、伝統的な金融とDeFiを結びつけ、機関投資家を引き付けてAaveエコシステムに大量の新資本を注入することが期待されます。

これらの発展は最終的にAave Networkを生み出し、このネットワークは利害関係者とAaveプロトコルとのインタラクションの中心的なハブとなります。GHOは手数料の支払いに使用され、AAVEは去中心化バリデーターの主要なステーキング資産として機能します。Aave NetworkがL1またはL2ネットワークとして開発されることを考慮すると、市場はこの新しいインフラ層の価値を反映するためにそのトークンを再評価することが期待されます。

成長はBTCとETHという資産クラスの成長と正の相関関係を持つ

今年、ビットコインとイーサリアムのETFが登場したことは、暗号通貨の普及過程における重要な分岐点であり、投資家は伝統的で規制されたツールを通じてデジタル資産へのエクスポージャーを簡単に得ることができ、これらの資産を直接保有することに伴う複雑さを回避することができます。参加のハードルを下げることで、これらのETFは機関投資家や個人投資家からの大量の資本を引き付け、デジタル資産が主流の投資ポートフォリオにさらに統合されることが期待されます。

Aaveにとって、暗号市場全体の成長は好材料です。なぜなら、その資産構成の75%以上が非安定資産(主にビットコインとイーサリアムの派生資産)であるためです。したがって、AaveのTVLと収入の成長は、これらの資産の成長と直接関連しています。

成長はステーブルコイン供給に連動

今後、Aaveはステーブルコイン市場の成長からも利益を得ることが期待されます。世界の中央銀行が利下げサイクルに入る兆候がますます明確になる中、投資家は収益源を探す機会コストが低下します。これにより、資本が伝統的な金融の収益ツールからDeFi領域のステーブルコインファーミングに流出し、高い収益を得ることが促進される可能性があります。さらに、牛市の状況では、投資家のリスク選好が高まり、リスクを取る行動がより一般的になるため、Aaveなどのプラットフォームでのステーブルコイン貸付活動がさらに刺激されるでしょう。

まとめ

再度強調しますが、去中心化貸付分野で成長を続けるリーダーであるAaveの将来に対して、私たちは楽観的な見方を持っています。私たちは、Aaveの将来の成長を促進する核心要素をさらに詳しく説明し、各要素がどのように拡大を促進するかを分析しました。

私たちはまた、強力なネットワーク効果と卓越したトークン流動性および可組み性を持つAaveが、市場での主導的地位を引き続き強化し、拡大していくと信じています。今後のトークン経済学のアップグレードは、プロトコルの安全性をさらに高め、その価値捕獲能力を強化するでしょう。

近年、市場はすべてのDeFiプロトコルを一括して扱い、成長潜在能力が制限された資産クラスとして評価しています。この現象は、AaveのTVLと収入が安定して上昇しているにもかかわらず、評価倍率が逆に下落していることからも明らかです。私たちは、この評価と基本面のミスマッチが長く続くことはないと信じています。AAVEは現在、暗号業界において優れたリスク調整投資機会を提供しています。