AI投資は現在バブルですか——供給と需要の視点から分析

Web3 AI 深層レポート

Web3 AI 深層レポート作者:Dylan Wang

報告要点:

激流勇進: 供需両側が力を合わせ、AI分野の変革を推進しています。需要側では、ますます多くの企業がAIツールを受け入れ、AI分野へのさらなる投資を計画しています。同時に、拡大し続けるZ世代とC世代がAIの需要潜在能力をさらに刺激するでしょう。供給側では、AIが生産性を高める効果が注目されており、コストの継続的な低下が供給側の潜在能力をさらに引き出しています。

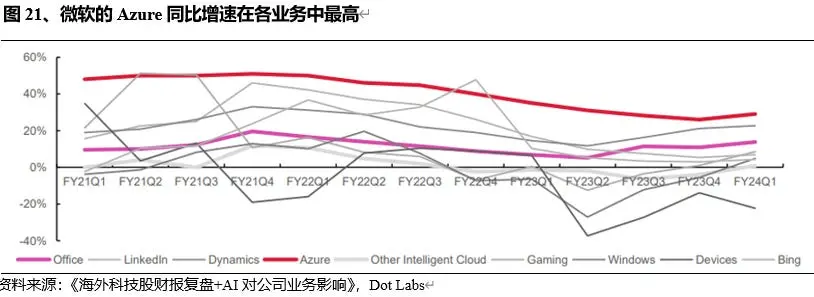

以史為鑑 :2000年代のインターネットバブルと比較すると、まず現在の評価水準は2000年ほど高くありません。次に、現在の企業の利益状況は2000年初頭とは本質的に異なります。2000年初頭のナスダック100の純利益率は非常に悪く、最低で-30%を下回り、テクノロジー業界全体が赤字の状態でした。一方、現在のAI市場の上昇は業績に支えられています。業界レベルでは、米銀は今後5年間でAI戦略が25の業界のうち24の業界で営業利益率の拡大を推進すると予測しています。企業レベルでは、MicrosoftのAI事業Azureの前年比成長率がすべての事業の中で最も高いです。

したがって、私たちは依然としてAI革命の波に乗っています。現在、AIは一波の熱狂を経て、市場は現在のAIの能力が十分に発掘されたと考え、大規模な応用の突破口が欠けていると見ていますが、AIの発展は多層的で多波のものです。たとえば、基礎的な大モデルの能力に基づいて分類すると、私たちは現在AIの第二段階にあり、今後は多モーダル、AIエージェント、空間計算、さらには具身知能などのさまざまな突破が期待できます。AIを中心とした新しい世代の技術革命に直面して、私たちは思想の重荷を下ろし、新しい世代の技術革命を受け入れるべきです!

全文:

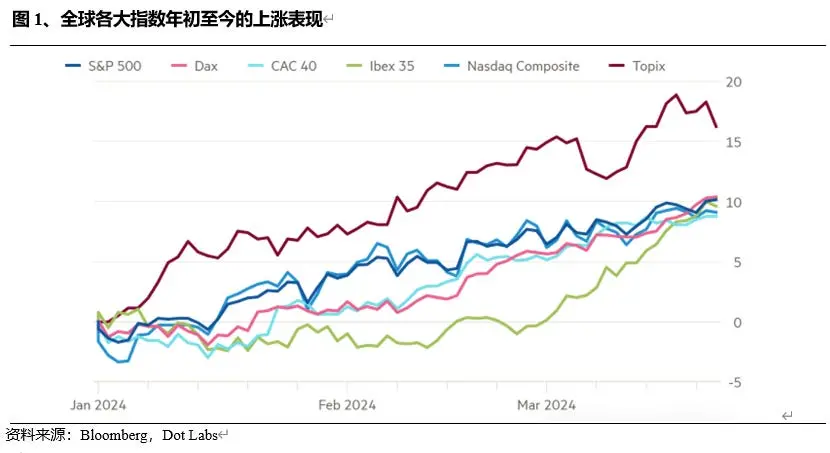

モルガン・スタンレー・キャピタル・インターナショナル(MSCI)グローバル株式指数は今年7.7%上昇し、2019年以来の最高の上昇幅を記録しました。人工知能の熱狂的な概念が市場の上昇を促進し、半導体設計会社のNvidiaは今年の最初の3ヶ月で1兆ドル以上の時価総額を増加させ、これは同期間の世界の株式市場全体の上昇幅の約5分の1に相当します。AI関連株が上昇を続ける中で、疑問の声も頻繁に上がり始めています。その中で最も大きな声は、AIの過剰な炒作ではないかということです。2023年10月、グローバルテクノロジーリサーチおよびコンサルティング会社CCS Insightは予測レポートを発表し、2023年に大人気の生成型人工知能分野が2024年に現実の検証を受けると述べました。具体的には、技術の炒作が徐々に衰退し、運用コストが上昇し、規制の声が高まり、投資家は以前のような興奮や楽観を失うことになります。生成型AIは本当に破壊的な潜在能力を持っているのでしょうか?人工知能はバブルなのでしょうか?

一、供需両側が力を合わせる

1. 需要の引き上げ

(1) 各業界のAI応用が徐々に実現し、人工知能の需要が爆発的に増加する可能性

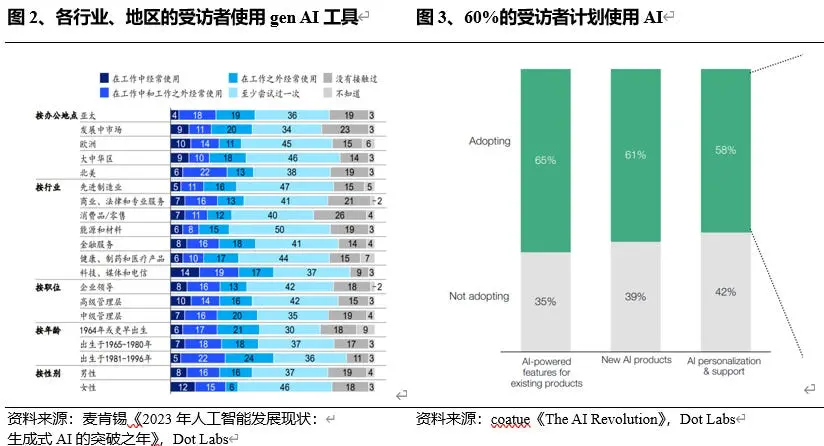

全体的に見て、各地域、業界の企業がますますAIを使用しています。マッキンゼーの2023年の調査結果によると、GenAIが一般の目に触れるようになってからはそれほど時間が経っていないにもかかわらず、GenAIはビジネス界の関心を引き起こしています:誰もが仕事の中で、または仕事の外でGenAIを試みています。79%の回答者が、仕事の中または仕事の外でGenAIに接触したことがあると述べています。22%の回答者は、仕事の中でGenAIを頻繁に使用すると答えています。COATUEの報告でも、60%の回答者がAIを使用する計画があると述べています。

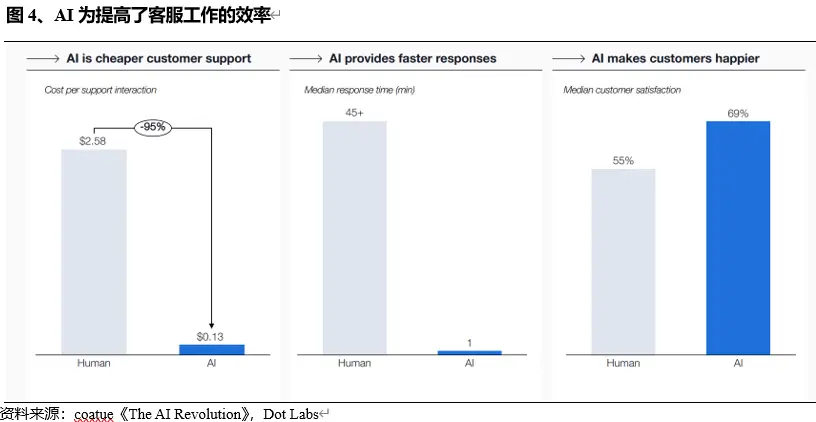

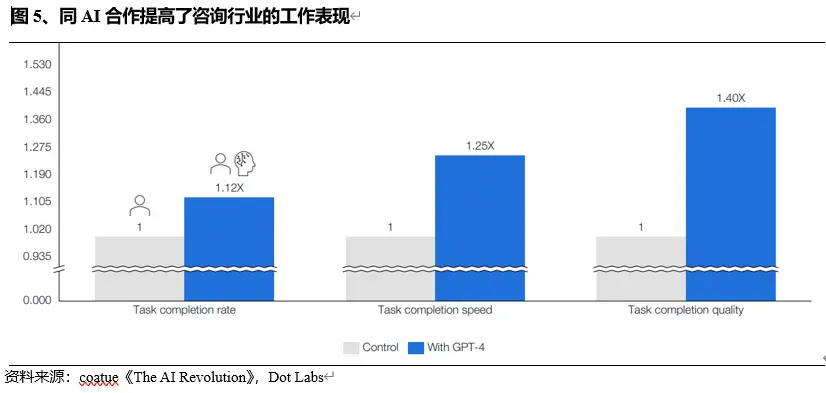

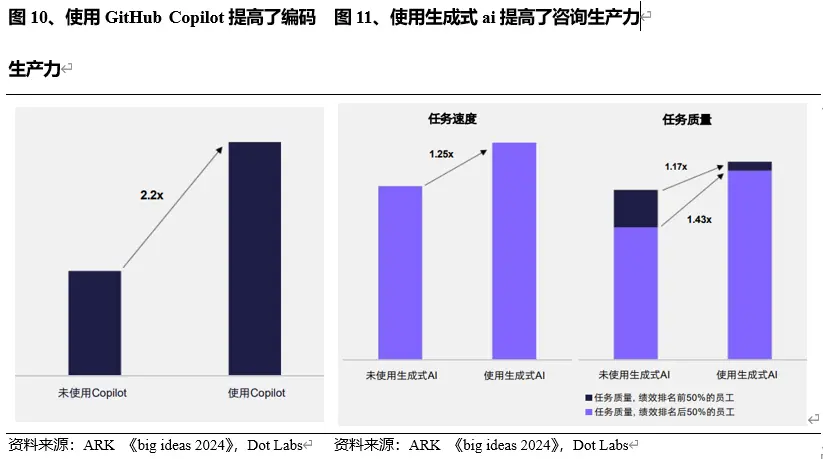

業界別に見ると、AIは仕事の代替において非常に良好なパフォーマンスを示しており、AIによる人の代替プロセスは今後も進展する見込みです。Finicchという会社は、AIを使用したカスタマーサービスで95%の人件費を節約し、応答時間を45分から1分に短縮し、顧客満足度を55%から69%に向上させました。また、コンサルティングなどの知識型の仕事もAIによって変わるでしょう。研究によると、BCGのコンサルタントはAIを使用した後、すべてのタスクでより良いパフォーマンスを示し、作業の質が40%向上しました。

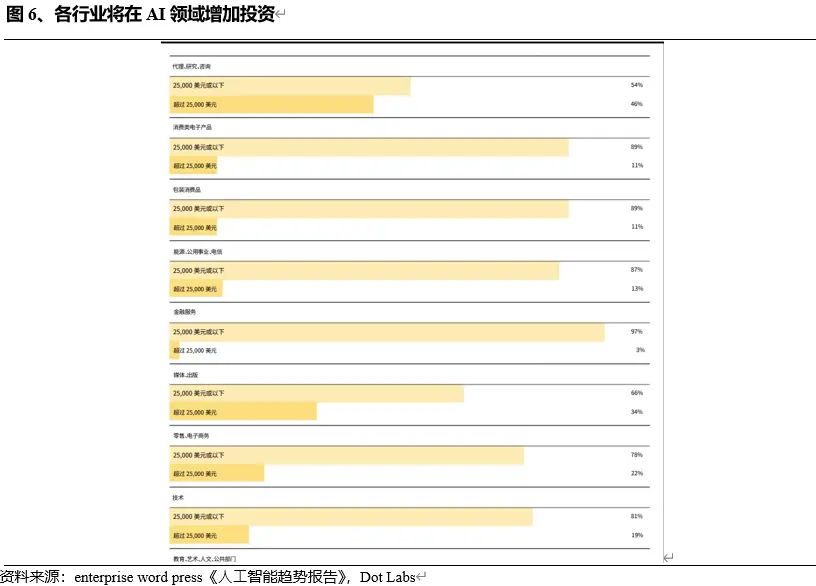

AIの良好なパフォーマンスに基づき、各業界の企業はAIへの投資を増加させるでしょう。Enterprise WordPressの報告によると、調査対象の研究およびコンサルティング業界の半数の回答者が、来年AI分野への投資が100,000ドルを超えると述べています。

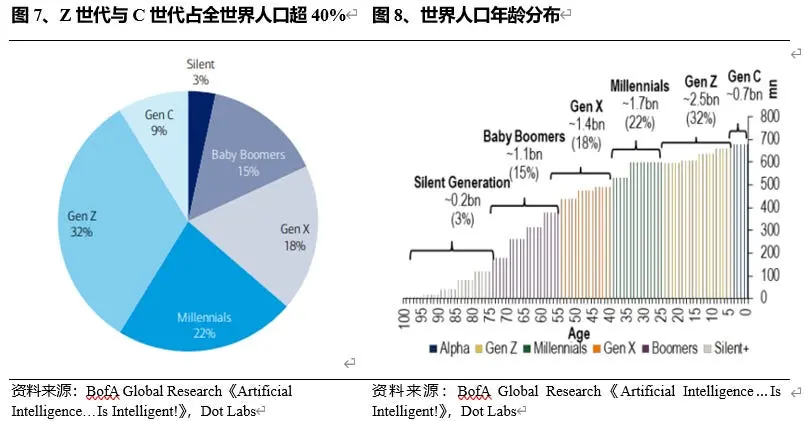

人口の高齢化に伴い、Z世代とC世代の人口比率がますます大きくなり、人工知能の採用も増加するはずです。特にC世代は、生活の多くの面でオンラインから逃れることができません。実際、Z世代の40%の社交的なやり取りはオンラインで行われています。2021年末までにC世代の人数は7億人で、世界人口の9%を占め、2025年には20億人に達し、20%程度になると予測されていますが、出生率の低下により、規模はZ世代よりも小さくなります。

古い世代と比較して、Z世代とC世代は新しい時代の人工知能をよりオープンで積極的な態度で受け入れるでしょう。

2、供給側の推進

(1) AIは生産性を大幅に向上させる

人工知能が生み出す多くの雇用は、労働生産性を向上させ、世界経済の成長を大幅に促進する可能性があります。AI駆動の自動化は、2つのチャネルを通じて世界の生産性と国内総生産を向上させることができます。

まず、多くの労働者が従事する職業は部分的に人工知能の自動化の影響を受け、AIを採用した後、彼らは少なくとも一部の余剰能力を生産活動に振り向ける可能性があります。このダイナミクスは、すでにAIを採用している企業で観察されており、研究によると、AIを採用した後、労働生産性の年成長率は数年間で2-3ポイント向上する可能性があります。

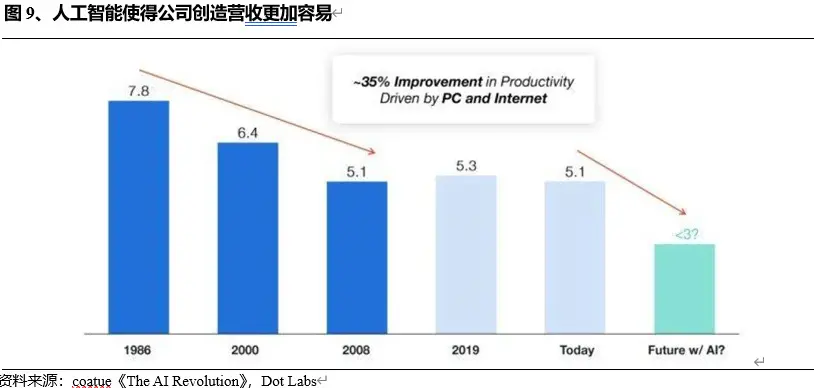

経済学者は、AIの広範な応用(10年以内に実現する仮定)が、10年以内に米国の生産性の年成長率を1.5ポイント向上させ、実質GDPのトレンド成長率を1.1ポイント向上させると推定しています。もう一つの比較として、1986年、S&P500企業が100万ドルの収入を生み出すためには約7.8人を雇用する必要がありましたが、現在は5.1人であり、将来的にはAI時代にこの数字は3人未満になるでしょう。

AIコーディングアシスタントのGitHub CopilotやReplitは、ソフトウェア開発者の生産性と仕事の満足度を向上させています。AIエージェントは知識型従業員のパフォーマンスを向上させています。

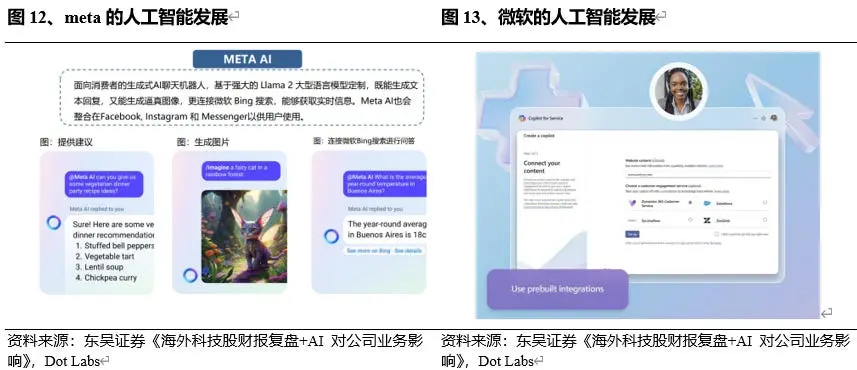

企業レベルでも、AIは品質向上と効率化を推進しています。Meta:1)AIアルゴリズムの改善により、4Q動画コンテンツの視聴時間が前年比25%増加;2)パーソナライズされた推薦がユーザーのエンゲージメントを向上;3)META AIアシスタントといくつかの対話型AI製品が米国で既に導入;4)現在、製品において20種類以上のAI機能をテスト中で、将来的にはユーザーの参加度を向上させることを期待しています。

Microsoft:Microsoftの複数のソフトウェア製品にAI機能が追加されています。Microsoft Copilot for Salesは、データをリアルタイムで更新し、パーソナライズされた販売コンテンツを作成し、顧客とのパーソナライズされた対話を行い、顧客のインタラクションプロセスを改善し、チームの協力を向上させる機能を持っています。Microsoft Copilot for Serviceはカスタマーサービス担当者向けのインテリジェントアシスタントで、Outlook、Teams、外部のSalesforce、ServiceNowなどと接続し、自動化タスクを作成することができます。

(2) AIは株式市場にさらなる上昇余地を提供する

ゴールドマン・サックスの株式ストラテジスト、ライアン・ハモンド(Ryan Hammond)とデビッド・コスティン(David Kostin)は、人工知能に関連する潜在的な生産性向上が米国株式市場にさらなる上昇余地をもたらす可能性があると考えています。

配当割引モデル(DDM)の仮定に基づくと、S&P500指数の今後20年間の1株当たり利益の年平均成長率は5.4%と推定され、AIの影響を除外した場合の4.9%よりも50ポイント高いです。人工知能の広範な応用により、S&P500指数の20年間の1株当たり利益は11%増加するでしょう。

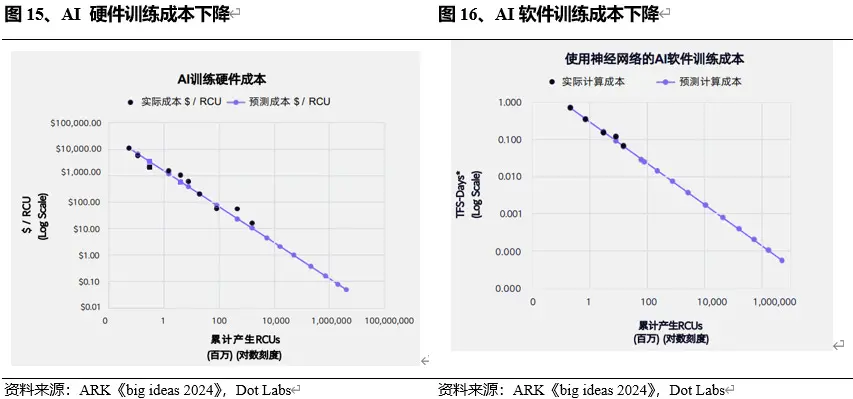

ライトの法則によれば、計算ハードウェアの改善がAIの相対計算単位(RCU)の生産コストを毎年53%低下させるでしょう。また、アルゴリズムモデルの強化により、毎年47%のトレーニングコストの低下がもたらされる可能性があります。2030年までに、ハードウェアとソフトウェアの融合により、人工知能のトレーニングコストは毎年75%の速度で低下することが期待されています。

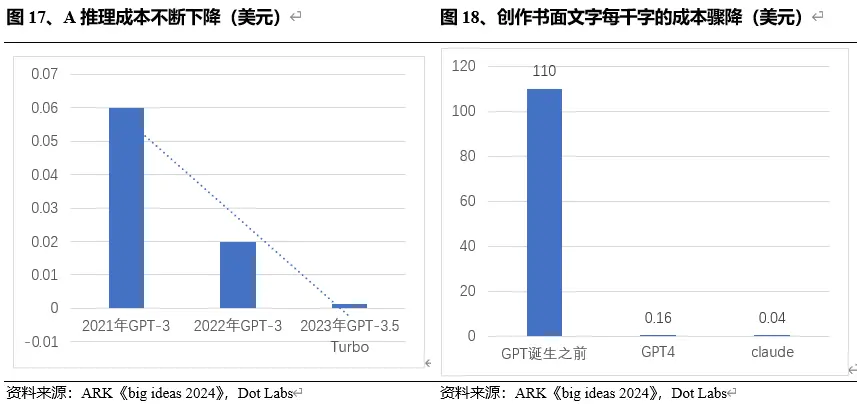

同時に、AIの推論コストも継続的に低下しており、その低下率は80%に達しています。GPT-3.5に関連する推論コストは、2年前のGPT-3に比べて大幅に低下しました。書面での文章作成コストも、非AI時代の1,000字あたり110ドルから現在の0.16ドル、さらには0.04ドルに急落しました。

二、2000年のインターネットバブルとの比較

まず市場の基本的な状況ですが、現在の米国株式の評価はかなり高いですが、2000年前後の評価水準には達していません。ナスダック指数のPERは2000年初頭に約60倍に達し、長期的な平均水準を大きく上回っていました;S&P500指数のPERも同時期に40倍の水準に達し、周期調整PERも約44倍でした。また、2000年初頭のナスダック100の純利益率は非常に悪く、最低で-30%を下回り、テクノロジー業界全体が赤字の状態でした。市場の基本的な状況は良好な収益の支えを形成していませんでした。

現在の市場におけるS&P500指数とナスダック指数のPERは2000年前後の水準には達していません。現在のS&P500指数は約25倍の水準で、ナスダック指数は40倍であり、評価水準としては非常に高い水準には達していません。リーディング企業のパフォーマンスを見てみると、Apple、Amazon、Microsoftなどは比較的安定した利益モデルと強力なキャッシュフローを持ち、2000年前後と十分に比較できます。S&P500指数の構成企業の中で、75%の企業が昨年の第4四半期において1株当たり利益が市場の予想を上回り、歴史的な平均の63%を上回っています。基本的な面から見ても、現在の評価は企業の実際の利益能力、市場地位、キャッシュフローを反映しており、純粋な市場の炒作ではありません。

2000年のインターネットバブルの主な原因は、株価が実際の利益に支えられていなかったことです。しかし、今回のAI市場は確かに企業の利益パフォーマンスを向上させることができます。

業界レベルでは、米国銀行のグローバルリサーチ部門が114名の米国銀行のグローバルリサーチ部門のファンダメンタル株式アナリストに対する調査を通じて、人工知能が世界の各業界に与える影響を研究しました。調査によると、世界の時価総額トップ3,500社の約4分の3が今後5年間でAI駆動の財務影響を経験するとされています。アナリストは、今後5年間で、保険会社のAI実施戦略が25の業界グループのうち24の業界の営業利益率の拡大を推進すると予測しています。最も大きな営業利益率の成長が期待される業界は、テクノロジーハードウェア(+5%)、通信(+5%)、半導体(+5%)であり、最も小さな営業利益率の成長が期待される業界は、銀行(+0.1%)、不動産投資信託(+0.4%)、家庭用品(+0.8%)です。製薬、生物技術、ライフサイエンスは、アナリストがAIの実施により営業利益率が縮小すると予測している唯一の業界です。

企業レベルでは、AI事業が企業の利益能力に貢献できることが示されています。たとえば、MicrosoftのAIはAzureに6ポイントの成長をもたらし、FY24Q1には3ポイントの成長をもたらし、市場の予想を上回りました。過去3年間で、最大の割合を占めるのはAzureとOfficeであり、AIの発展はこれら2つの事業の収益成長を直接もたらすことができます。