イーサリアムETFの解析:月間流入10億ドルを予想、DeFiエコシステムは継続的な純流入から恩恵を受ける

Grayscaleが新しいミニETH ETFを発表したことで、ETHEの流出が減少する可能性があります。

Grayscaleが新しいミニETH ETFを発表したことで、ETHEの流出が減少する可能性があります。著者:ASXN

編纂:深潮TechFlow

イーサリアム ETF は 7 月 23 日に開始されます。市場は ETH ETF に関連する多くの動向を無視しており、これらの動向は BTC ETF には存在しません。流動性予測、ETHE の解散、ETH の相対的流動性について探ります:

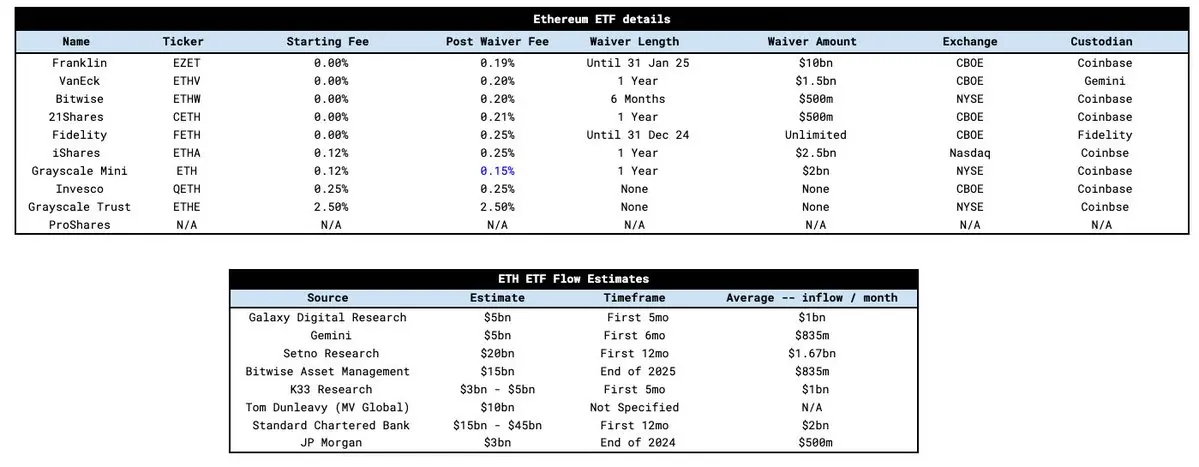

ETF の費用構造は BTC ETF と似ています。ほとんどのプロバイダーは、資産管理規模(AUM)を積み上げるために、指定された期間内は手数料を免除します。BTC ETF と同様に、Grayscale は ETHE の手数料を 2.5% に維持しており、他のプロバイダーよりも高い水準です。今回の重要な違いは、Grayscale mini ETH ETF の導入であり、これは以前の BTC ETF には存在しませんでした。

mini trust は Grayscale が発表した新しい ETF 製品で、最初に開示された手数料は 0.25% で、他の ETF プロバイダーと同様です。Grayscale の戦略は、非アクティブな ETHE 保有者に 2.5% の手数料を課し、より積極的で手数料に敏感な ETHE 保有者を新しい製品に誘導することです。これにより、Blackrock の ETHA ETF のような低手数料製品に移行することはありません。他のプロバイダーが Grayscale の 25 ベーシスポイントの手数料を削減した後、Grayscale は mini trust の手数料をわずか 15 ベーシスポイントに引き下げ、最も競争力のある製品となりました。さらに、彼らは 10% の ETHE AUM を mini trust に移転し、この新しい ETF を ETHE 保有者に贈呈しました。この移行は同じ基盤で行われたため、課税イベントではありません。

結果として、ETHE の流出は GBTC よりも緩やかになるでしょう。なぜなら、保有者は単に mini trust に移行するだけだからです。

流動性について見ていきましょう:

ETF の流動性に関する多くの推定がありますが、以下にいくつかを挙げます。これらの推定を標準化すると、平均値は約毎月 10 億ドルとなります。スタンダードチャータード銀行が提供する最高の推定は毎月 20 億ドルであり、JP モルガンの最低推定は毎月 5 億ドルです。

幸運なことに、香港とヨーロッパの ETP データや ETHE 割引の消失を利用して流動性を推定することができます。香港の ETP の AUM 分布を見てみると、2 つの結論が得られます:

時価総額に対して、BTC と ETH ETP の AUM 比率は BTC に偏っています。時価総額比率は 75:25 ですが、AUM 比率は 85:15 です。

これらの ETP における BTC と ETH の比率は相対的に一定であり、BTC の時価総額と ETH の時価総額の比率と一致しています。

ヨーロッパでは、197 の暗号 ETP からなるより大きなサンプルサイズがあり、総資産管理規模(AUM)は 120 億ドルです。データ分析の結果、ヨーロッパの ETP の AUM 分布はビットコインとイーサリアムの時価総額と大体一致していることがわかりました。一方、ソラナの配分比率はその時価総額に対して過剰であり、「その他の暗号 ETP」(BTC、ETH、SOL 以外の任意のもの)を犠牲にしています。ソラナを除けば、トレンドが現れ始めています------世界的に BTC と ETH の AUM 分布は時価総額加重の比率を大体反映しています。

GBTC の流出の原因が「ニュースを売る」叙述であることを考慮すると、ETHE の流出の可能性を評価することは非常に重要です。潜在的な ETHE の流出とその価格への影響をシミュレーションするために、ETHE 車両における ETH 供給の割合を研究することが役立ちます。

Grayscale mini seed capital(ETHE AUM の 10%)を調整した後、ETHE は、ETH の供給が総供給に占める割合が GBTC の開始時と似ています。現在、GBTC の流出のうちどれだけが回転と退出であるかは不明ですが、回転と退出の比率が似ていると仮定すれば、ETHE の流出が価格に与える影響も GBTC の流出に類似するでしょう。

ほとんどの人が見落としているもう一つの重要な情報は、ETHE の純資産価値(NAV)に対するプレミアム/ディスカウントです。5 月 24 日以降、ETHE の取引価格は NAV の 2% 以内で推移しており、GBTC は 1 月 22 日に初めて NAV の 2% 以内で取引され、GBTC が ETF に転換されてから 11 日後のことです。現物 BTC ETF の承認とそれが GBTC に与える影響は徐々に市場に織り込まれており、ETHE のディスカウントと NAV の取引状況は GBTC によってより明確に伝えられています。ETH ETF が開始される時点で、ETHE 保有者は NAV に近い価格で ETHE を退出するための 2 か月の猶予があります。これは、特に市場から直接退出する資金流出を抑制するのに役立つ重要な要素です。

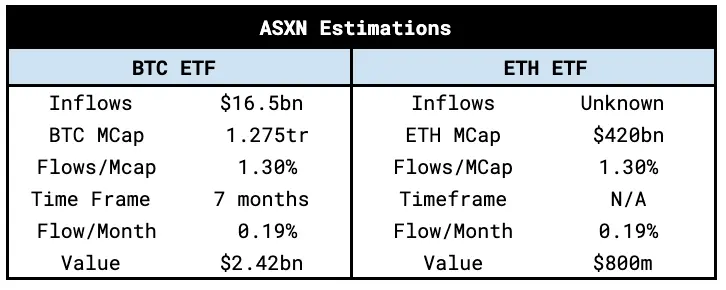

ASXN では、内部の推定では毎月の流入量は 8 億から 12 億ドルの間です。これは、ビットコインの月次流入の時価総額加重平均を計算し、イーサリアムの時価総額に調整することによって得られました。

私たちの推定は、時価総額加重バスケットが主要な戦略であることを示す世界の暗号 ETP データによって支持されています(BTC ETF のローテーション流入が同様の戦略を採用する可能性があります)。さらに、ETHE が上場前に額面で取引され、mini trust が導入されたため、潜在的な上昇サプライズに対してオープンな姿勢を持っています。

私たちの ETF 流入推定は、それぞれの時価総額に比例しているため、価格への影響も類似するはずです。しかし、資産の中でどれだけが流動的で売却準備ができているかを評価する必要があります------「浮動」が小さいほど、価格は流入に対して敏感に反応します。ETH の流動供給に影響を与える特異な要因が 2 つあります。すなわち、ネイティブステーキングとスマートコントラクト内の供給です。したがって、流動的で売却可能な ETH は BTC よりも少なく、これにより ETF の流動性に対してより敏感になります。しかし、重要なのは、2 つの資産間の流動性のギャップは、いくつかの人が言うほど大きくはないということです(ETH の累積 +-2% 注文簿深度は BTC の 80% です)。

流動供給の推定は以下の通りです:

ETF の上場が近づくにつれて、イーサリアムの反身性を理解することが非常に重要です。そのメカニズムは BTC に似ていますが、イーサリアムの燃焼メカニズムとその上に構築された DeFi エコシステムは、フィードバックループをより強力にします。反身的なループは大体次のようになります:

ETH の流入 → ETH ETF → ETH 価格の上昇 → ETH への関心の増加 → DeFi/チェーンの使用の増加 → DeFi の基本指標の改善 → EIP-1559 による燃焼の増加 → ETH 供給の減少 → ETH 価格の上昇 → さらに多くの ETH の流入 → ETH ETF → ETH への関心の増加 → …

BTC ETF に欠けている重要な要素は、エコシステムの「富の効果」です。新興のビットコインエコシステムでは、基盤となるプロジェクトやプロトコルに再投資される利益があまり見られませんが、ordinals や inscriptions に対する小さな関心はあります。イーサリアムは「分散型アプリケーションストア」として、基盤資産への継続的な流入から利益を得る完全なエコシステムを持っています。この富の効果は、特に DeFi 分野において十分に注目されていないと私たちは考えています。イーサリアムの DeFi プロトコルには 2000 万 ETH(630 億ドル)のロックされた総価値 (TVL) があり、ETH 価格の上昇に伴い、ETH DeFi はより魅力的になります。なぜなら、米ドル建ての TVL と収益が急増するからです。ETH にはビットコインエコシステムには存在しない反身性があります。

考慮すべき他の要因:

BTC ETF から ETH ETF へのローテーション流動はどのようになるでしょうか?一部の BTC ETF 投資家がネットの暗号資産エクスポージャーを増やしたくないが、多様化を希望する場合を仮定します。特に伝統的金融(TradFi)投資家は時価総額加重戦略を好む傾向があります。

伝統的金融は ETH を資産として、イーサリアムをスマートコントラクトプラットフォームとしてどの程度理解しているでしょうか?ビットコインの「デジタルゴールド」叙述はシンプルで広く知られています。イーサリアムの叙述(デジタル経済の決済層、三点資産理論、トークン化など)はどの程度理解されるでしょうか?

以前の市場状況は ETH の流動性と価格動向にどのように影響するでしょうか?

伝統的金融の意思決定者は、彼らの世界をつなぐために 2 つの暗号資産を選択しました------ビットコインとイーサリアム。これらの資産は主流となりました。現物 ETF の導入は、伝統的金融の資本配分者が ETH をどのように見るかをどのように変えるでしょうか。彼らは今、手数料を徴収できる製品を提供できるからです。伝統的金融の収益への渇望は、イーサリアムを通じて得られるネイティブな収益を非常に魅力的な提案にしています。私たちは、ステーキング ETH ETF は遅かれ早かれ実現するものであり、問題は「するかしないか」ではなく「いつか」ということだと考えています。プロバイダーは、手数料ゼロの製品を提供し、バックエンドで ETH をステーキングするだけで、通常の ETH ETF よりも高い収益を得ることができます。