暗号ネイティブからCEXネイティブへ:なぜ取引所は自分のチェーンを作ることに熱心なのか?

本報告は、CEXがネイティブチェーンを開発する背景と目的を探討し、これらの戦略が暗号通貨市場およびWeb3エコシステムに与える影響を分析します。

本報告は、CEXがネイティブチェーンを開発する背景と目的を探討し、これらの戦略が暗号通貨市場およびWeb3エコシステムに与える影響を分析します。編纂:深潮TechFlow

概要

ネイティブチェーンの目的:BinanceやCoinbaseなどの取引所は、自らのブロックチェーンプラットフォームを構築することで、エコシステムを強化し、収益モデルを多様化し、急速に変化する市場環境に適応しています。

ネイティブチェーンの種類:ネイティブチェーンは大きく二つのカテゴリに分けられます。第一のカテゴリはトークン中心のネイティブチェーンで、例えばBinanceのエコシステムのように、自らのトークンを通じて取引所とエコシステムの価値を高めます。第二のカテゴリは技術中心のネイティブチェーンで、トークンに依存せず、ブロックチェーン技術の性能と機能に焦点を当てています。

ネイティブチェーンの課題:BinanceやCoinbaseが顕著な利点を示しているにもかかわらず、ネイティブチェーンの開発と利用には依然として大きな課題と規制リスクが存在します。HuobiのHECOチェーンはその一例であり、これらの困難を示し、初期ユーザーや製品を引き付けるために多くのリソースを必要とします。

1. イントロダクション

暗号通貨市場はそのダイナミックさと急成長で知られています。市場環境が急速に変化する中、中央集権型取引所(CEX)は依然として重要な地位を維持しています。過去から現在にかけて、これらの取引所はその影響力を拡大し続けています。

CEXはWeb3エコシステムにおいて重要な役割を果たしており、強力なビジネスモデルと安定した収入源を持っています。最近では、ブロックチェーンインフラストラクチャの提供者としての役割も拡大しています。典型的な例として、BinanceのBNBチェーンやCoinbaseのBASEチェーンがあり、これらは自らのWeb3エコシステムを開発することで市場への影響力を高めています。HashKey Exchangeが最近発表したEthereum Layer 2に基づくHashKey Chainは、この傾向をさらに強化しています。

本報告書では、CEXがネイティブチェーンを開発する背景と目的を探り、これらの戦略が暗号通貨市場とWeb3エコシステムに与える影響を分析します。この分析を通じて、中央集権型取引所の進化とWeb3市場の将来の方向性についての洞察を提供したいと考えています。

2. CEXはどのようにネイティブチェーンで収益を生み出すのか?

CEXは異なる戦略目標に基づいてネイティブチェーンを開発・運営しています。彼らのアプローチは大きく二つのカテゴリに分けられます。第一のカテゴリはトークン中心のネイティブチェーンで、これはCEXが最もよく採用する戦略であり、自らのトークンを中心にエコシステムを構築します。第二のカテゴリは技術中心のネイティブチェーンで、ブロックチェーン技術の性能と機能に焦点を当てています。

2.1. トークン中心のネイティブチェーン

出典:OKX

トークン中心のネイティブチェーンは、中央集権型取引所(CEX)で最も一般的なアプローチです。Binance、OKX、Crypto.comなどの取引所がこのモデルを採用しています。トークンを発行することで既存の取引モデルの価値を高め、トークン経済学に基づいてインセンティブを提供し、トークンを利用して多くのプロジェクトをエコシステムに引き入れます。この戦略により、ユーザーとエコシステム参加者の迅速な拡大が可能になります。さらに、さまざまなサービスをリンクさせ、ユーザーに直接的で可視的な利益を提供することで、ビジネスモデルの多様化を実現し、ユーザーを取引所内にロックインします。

例えば、Crypto.comのCronosは、ステーキングやネットワーク報酬をサポートするだけでなく、ユーザーがそのトークン$CROを使用してDeFi機能にアクセスできるようにしています。このトークンは、より高いキャッシュバックや割引、オンラインショッピング、独占的な報酬を得るために使用できます。OKXは取引手数料の割引を提供し、OKX Earnを通じてユーザーが安定した収入を得る手助けをしています。Binanceは、自らのプラットフォーム内にDeFiやGameFiエコシステムを構築することで、そのトークンの価値を拡大しています。

このトークン中心のモデルは、取引所を包括的なブロックチェーンエコシステムとして位置付け、ユーザーにより多くの価値とインセンティブを提供します。しかし、このモデルはトークンの価値変動や規制リスクの影響を受けやすいことに注意が必要です。

2.2. 技術中心のネイティブチェーン(非トークンモデル)

Coinbaseは技術中心のネイティブチェーンの典型的な代表です。Coinbaseがネイティブチェーンを開発することで、特に収益モデルの多様化という複数の戦略的利点がもたらされます。このモデルの主な収益源は取引手数料です。BASEチェーンの唯一のオーダーラーとして、Coinbaseはチェーン内のすべての取引を制御し、そこからかなりの収益を得ています。

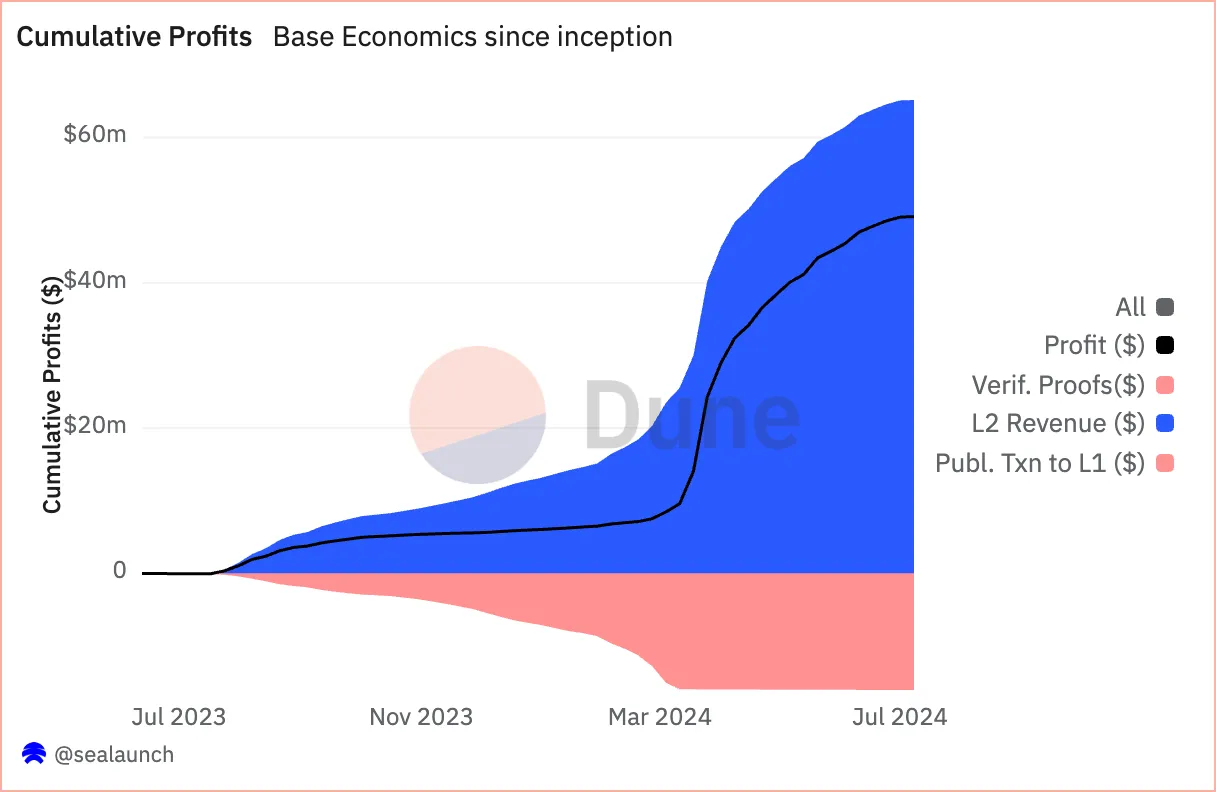

出典:@sealaunch

BASEは、複数のユーザーの取引を一つの取引にまとめてEthereum上で行うことで、収益を最大化し、 コストを削減 します。L2として、BASEは取引をEthereum(L1)に集約する必要があり、より多くの取引をまとめることでコストを削減できます。

例えば、チェーンAとBASEがそれぞれ1ドルの取引手数料を取る場合、チェーンAは50件の取引をまとめて50ドルを稼ぎ、BASEは100件の取引をまとめて100ドルを稼ぎます。両者がEthereumに取引のために50ドルを支払った場合、チェーンAは元を取るだけですが、BASEは50ドルの利益を得ます。この効率性により、BASEはより多くの取引を効果的にまとめることで収益を最大化できます。

2023年8月にBASEチェーンがローンチされて以来、BASEは約6510万ドルの手数料を生み出しました。そのうち1600万ドルがEthereumネットワークに支払われ、4910万ドルがCoinbaseの利益となっています。しかし、BASEはOptimism(基盤となるOP Stack技術の開発者)との収益共有協定を結んでいます。この協定により、CoinbaseはBASEの収益の2.5%またはその純利益の15%をOptimism DAOと共有する必要があります。さらに、将来的にBASEのオーダーラーの分散化が進むことで、利益がさらに制限される可能性があります。

もう一つの重要な収益戦略は、チェーン内でのステーブルコインの発行です。Coinbaseはステーブルコイン発行者Circleと提携し、BASEに基づくUSDCを発行し、USDCの裏付けとなる USD 担保の利息から収益を得ています。2024年第1四半期だけで、この提携はCoinbaseに1.9732億ドルをもたらし、その四半期の総収益の12%を占めました。BASE上にはすでに30億ドルのUSDCが存在しており、CoinbaseとCircleはBASEで発行されたUSDCに有利な協定を結んでいる可能性があります。これにより、かなりの利息収入が得られ、取引手数料の収入を上回る可能性もあります。

BASEがCoinbaseにもたらす利点は、財務的な利益にとどまりません。BASEはCoinbaseのブランドイメージを強化し、業界の革新における取引所のリーダーシップを示し、エコシステム内での独自の地位を確固たるものにします。さらに、BASEはビジネス拡張の基盤として、Coinbaseがブロックチェーン技術に基づくさまざまな業界にビジネスを拡大することを可能にします。

3. ネイティブチェーンは魅力的な選択肢か、それともバブルか?

中央集権型取引所(CEX)がネイティブチェーンを構築する戦略は、各取引所の目標や環境によって異なります。このアプローチは、単なる技術選択だけでなく、複雑な現実のシナリオやさまざまなリスクを考慮した多面的な意思決定プロセスを含みます。

利点:

柔軟なカスタマイズ:取引所とそのユーザーのニーズに応じた最適化されたインフラストラクチャを構築できる。

収益の多様化:専用のブロックチェーンを運営することで新たな収益源を創出できる。

エコシステムの拡張:独立したエコシステムを開発することでビジネス領域を拡大できる。

欠点:

高い開発コスト:ブロックチェーンの開発と維持には多くのリソースが必要。

激しい競争:初期ユーザーを引き付け、ネットワーク効果を実現するための課題は、他のブロックチェーンと同様です。

規制リスク:暗号資産の運営者として、複雑な規制環境に対処する必要があります。

ネイティブチェーンの構築は確かに魅力的な選択肢ですが、多くのリスクと課題も伴います。例えば、BinanceのBNBチェーンやCoinbaseのBASEのような成功例は、新たな収益源の創出やユーザーベースの拡大といったさまざまな利点を示しています。

逆に、HuobiのHECOチェーンのような失敗例は、成功が保証されていないことを示しています。競争の激しいブロックチェーン市場でネットワーク効果を実現し、意味のあるユーザーベースを確保することは困難な作業です。

規制リスクも重要な考慮事項です。例えば、CoinbaseがBASEのネイティブトークンを発行しないことを決定した背景には、SECなどの規制機関からの潜在的な反応が影響している可能性があります。これは、取引所がネイティブチェーン戦略を策定する際に規制環境を慎重に考慮する必要があることを示しています。

ネイティブチェーンの構築は取引所にとって魅力的な選択肢かもしれませんが、これは単なるトレンドやバブルとして簡単に捉えることのできない複雑な戦略的決定です。各取引所は、自らの強み、ターゲット市場、規制環境、技術能力を総合的に評価し、この戦略の適用可能性を判断する必要があります。

4. 結論

最近、中央集権型取引所(CEX)がネイティブチェーンの開発に対する関心が急速に高まっています。香港のHashKey ExchangeはEthereum Layer 2に基づくHashKey Chainの発表を行いました。韓国の暗号通貨取引所KorbitもCoinbaseのBASEを参考にしてブロックチェーンプラットフォームの開発を開始しました。これは、技術基盤に基づくブロックチェーン設計が巨大な収益ポテンシャルを持つと見なされていることを示しています。

特に、韓国の「仮想資産ユーザー保護法」が取引所上場に既得権益を持つトークンに制限を設けていることを考慮すると、Korbitの決定は取引手数料モデルだけで十分な収益を生み出せるからかもしれません。

ブロックチェーンインフラストラクチャは主に西洋で発展していますが、アジアの取引所も現在、チェーン開発の分野に参入し、グローバルなインフラストラクチャの競争を強化しています。アジアの取引所は相対的に豊富な資本と安定性を持っており、彼らの参加はブロックチェーンエコシステムの多様性と革新を強化することが期待されます。

最終的に、これらのプロジェクトの成功はユーザーに実質的な価値を提供し、広範な採用を実現し、ブロックチェーン業界の技術の進歩を大きく促進することが期待されます。取引所のビジネスモデルを拡張するだけでなく、これらの取り組みはブロックチェーンエコシステム全体の革新と成長を促進するでしょう。これらの発展が未来の暗号通貨市場とWeb3エコシステムをどのように形作るかを注視することが重要です。