市場は「トランプ・トレード」に賭けており、アメリカの選挙が資産価格にどのように影響するのか?

大選自体は取引の買い上げ理由にはならない。

大選自体は取引の買い上げ理由にはならない。著者:Lisa,LD Capital

一、大選概況

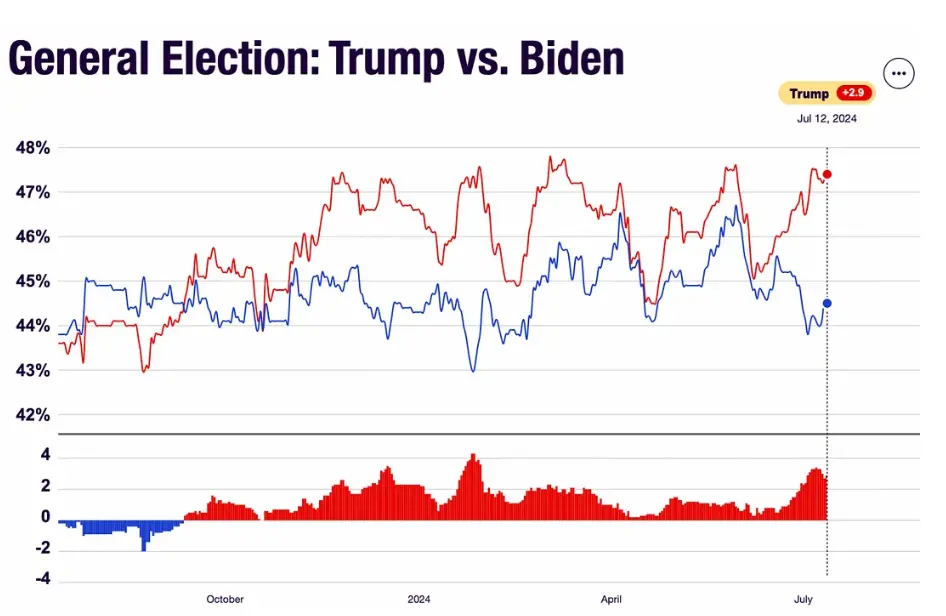

北京時間6月28日、バイデンとトランプは2024年大選の初の討論を行い、トランプは顕著に優位に立ち、バイデンは不調で高齢の精神状態が任務を果たせるかどうかについて一般の懸念を引き起こした。討論後、トランプの支持率は大幅に上昇した。同時に、トランプは揺れ動く州でも圧倒的な優位性を持ち、主要な7つの揺れ動く州(ノースカロライナ、アリゾナ州、ジョージア州、ネバダ州、ウィスコンシン州、ミシガン州、ペンシルベニア州)でリードしている。

出典:https://www.realclearpolling.com/polls/president/general/2024/trump-vs-biden

出典:https://www.realclearpolling.com/polls/president/general/2024/trump-vs-biden

今後の選挙には3つの重要な時点がある:

1) 二大政党全国代表大会:2024年7月15日から18日まで共和党全国代表大会、8月19日から22日まで民主党全国代表大会がそれぞれその党の大統領候補と副大統領候補を選出する。

2) 第2回候補者討論:2024年9月10日。

3) 大統領選挙日:2024年11月5日。

二、主要政策の違い

トランプとバイデンはインフラ、貿易、外交、投資支出の拡大、製造業の回帰促進などの点で比較的一致しているが、財政税制、移民、新エネルギー産業に関しては政策の違いが大きい。

1)財政税制

トランプは企業所得税を21%から15%に引き下げることを主張し、直接的な財政支出の増加を主張していない。一方、バイデンが推進する「バランシングアクト」は企業と富裕層に対して税率を引き上げ、企業税率を28%に引き上げることを主張し、学生ローンの減免を続ける。前回の政権期間中、トランプの減税政策は米国株の利益を押し上げ、海外資金の回帰を促進したが、今回の選挙で提案された減税幅は前年よりも小さく(前回の税改正では税率を35%から21%に調整)、押し上げ効果も前年よりも相対的に弱い。中金は2025年のS&P500指数の純利益成長率が市場の一致予想の13.7%から3.4ポイント引き上げられ、17%になると試算している。

2)移民

2021年にバイデンが就任して以来、米国の不法移民が大幅に増加した。バイデンの穏健な移民政策に対し、トランプは移民政策を引き締め続けることを主張しているが、「高レベル」の人材に対する要件は相対的に緩和する。移民政策の引き締めは、米国の経済成長の動力を弱め、賃金の成長を再加速させる可能性がある。

3)産業政策

エネルギーなどの分野で両者には大きな違いがある。トランプは伝統的なエネルギーに回帰し、石油や天然ガスの探査許可を加速し、伝統的な化石エネルギーの開発を増加させることで、米国がエネルギーと電力のコスト優位性を確保することを主張し、新エネルギー車やバッテリーのグリーン補助金を廃止する可能性がある。一方、バイデンはクリーンエネルギー分野の発展を引き続き推進することを主張している。

4)貿易政策

バイデンとトランプは共に高関税政策を推進しており、これは米国の原材料コストや商品価格の上昇を引き起こし、CPIの下落に対する抵抗となる可能性がある。両者を比較すると、トランプの政策はより過激である。バイデンは5月に中国からの輸入商品に対する関税を引き上げることを発表し、バイデンの引き上げ範囲は180億ドルの商品に限られ、一部の引き上げは2026年に実施される。一方、トランプは米国に入る商品に対して10%の基準関税を課し、中国に対しては60%またはそれ以上の追加関税を課すと表明し、特定の地域や業界に対しては「特定税」を課すこともある。

上の図から、トランプの緑の矢印が明らかに多く、彼の関税政策、国内減税、移民政策はインフレの低下に不利であることがわかる。

三、大選年の資産価格の一般的特徴

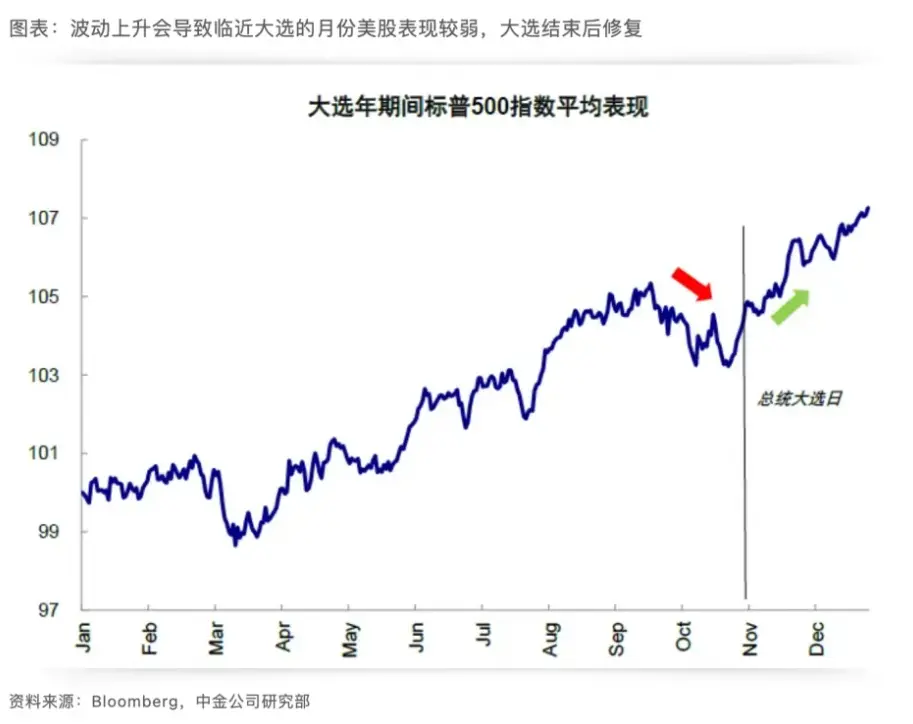

まず、年間の観点から見ると、大選年の市場全体のパフォーマンスと連邦基金金利の変動幅は他の年と顕著な差異はない。

四半期および月ごとに見ると、大選前期(主に大選年の第3四半期)では、連邦基金金利の変動幅は他の四半期よりも明らかに小さく、資産価格はこの期間においてより高いボラティリティを示す。背後にある理由は、選挙が近づくにつれて、貨幣政策が避ける傾向にあり、資産価格は選挙結果の不確実性から変動する可能性がある。非大選年の10月から12月にかけての強い季節性の傾向とは対照的に、大選前の10月の株価は非大選年よりも明らかに弱い。

四、トランプの前回当選後の市場状況の回顧

2016年11月9日、米国大統領選挙の初期結果が発表され、共和党大統領候補ドナルド・トランプが大統領選に勝利し、米国第45代大統領となった。当時、トランプの勝利は市場の予想を超え、資産価格の変動を引き起こし、市場は「Trump Trade」に賭け、2016年11月から12月にかけて高い米国債利回り、強いドル、強い米国株が見られ、期待が消化された後、取引は減少した。以下は当時の各種資産の価格変動(すべて週次チャート)。

米国債利回りは上昇後に反落

米国債利回りの変動に対応して、金は先に下落し、その後上昇

S&Pは上昇

ナスダックは上昇

BTCは上昇

今回の「Trump Trade」は開始時期が大幅に前倒しされ、初回の候補者討論後、市場はトランプの勝利予想を明らかに強化し、市場は「Trump Trade」の先行配置を開始した。10年物米国債利回りは討論の翌日に最高で4.5%近くまで上昇した。

さらに、7月14日にトランプが銃撃事件に遭遇したことが彼に追加の票をもたらす可能性が高く、最も可能性の高い結果はトランプが大統領に選出され、共和党が上下両院を掌握することである。週末にトランプが銃撃事件に遭遇したことは、翌週の月曜日の米国株に上昇の流れをもたらすと予想される。

五、まとめ

米国大選が市場に与える影響:

1)大選自体は取引の強気の理由にはならず、民主党が大選に勝つためには米国株が上昇し続けるという単純な論理は成り立たない;

2)通常の大選年の10月前後は市場のボラティリティが増加するため、下方リスクが存在する;

3)大選結果に基づく取引(Trump Trade)の主な方向性は、CPIの上昇、米国債利回りの上昇(ここでの「上昇」は市場の下方予想に対してのものであり、CPIと米国債利回りの下落に対する抵抗を意味し、絶対的な上昇ではない)、金の売り、米国株の買いだが、前回トランプが当選した時よりもその強度は弱い;BTCの買い(BTCは米国株に連動して動くと考えられ、米国株との乖離は長期的には持続しない\&トランプは暗号通貨に友好的である)。