Restaking Warが始まった。Symbiotic、Eigenlayer、Karakaの中で誰が最後に笑うのか?

Karakが発展のペースを加速させることを願っています。なぜなら、SymbioticはEigenlayerを全力で追いかけているからです。

Karakが発展のペースを加速させることを願っています。なぜなら、SymbioticはEigenlayerを全力で追いかけているからです。原标题:《The Restaking Wars: Eigenlayer vs Symbiotic》

作者:IGNAS | DEFI RESEARCH

编译:深潮TechFlow

今週、私は暗号通貨の新興トレンドについてのブログ記事を書く予定でしたが、Symbioticの突然のローンチとその預金上限が1日でほぼ2億ドルに達したため、restakingに焦点を移さざるを得ませんでした。新興トレンドは一時的に保留できますが、高利回りのエアドロップの機会は逃せません。

現在、Karakを加えると、私たちはすでに3つのrestakingプロトコルを持っています。では、これらのプロトコルにはどのような違いがあるのでしょうか?私たちはどのように対応すべきでしょうか?

Symbioticローンチの動機

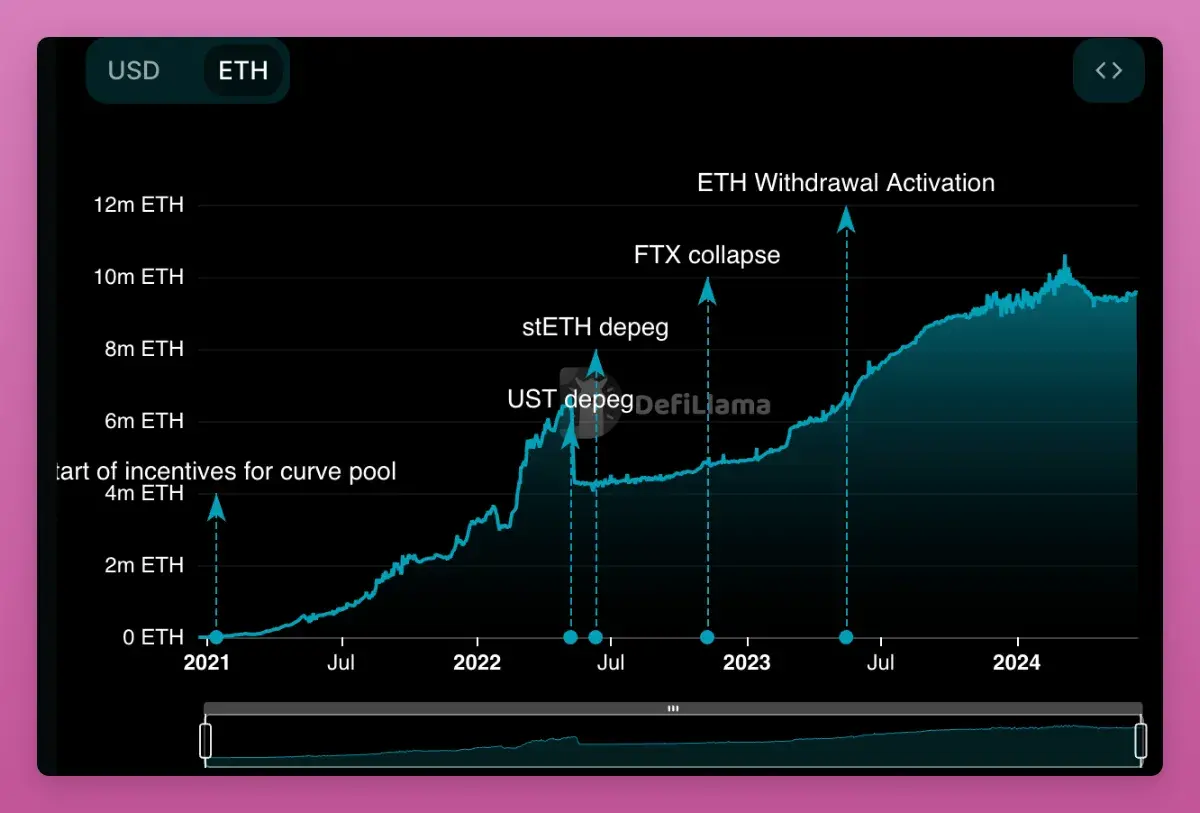

伝えられるところによると、ParadigmはEigenlayerの共同創設者Sreeram Kannanに投資を持ちかけましたが、Kannanは競合のAndreessen Horowitz (a16z)を選び、a16zは1億ドルのBラウンド資金調達を主導しました。それ以来、EigenlayerはDeFiプロトコルの中で2番目の規模に成長し、TVLは188億ドルに達し、Lidoの335億ドルに次ぐものとなっています。EIGENトークンのFDVは133.6億ドルです。

Eigenlayerの2023年3月の評価額は5億ドルFDVであり、これは帳簿上の利益が25倍増加したことを意味します。Paradigmはこれに満足せず、Symbioticに資金を提供し、Eigenlayerの直接の競合として位置付けました。SymbioticはParadigmとcyber•Fundから580万ドルのシード資金を調達しました。

Paradigmとa16zの競争は常識(およびジョーク)ですが、この話には第二の部分があります。

Cyber FundはSymbioticの第二の大口投資家であり、Lidoの共同創設者Konstantin LomashukとVasiliy Shapovalovによって設立されました。Coindeskは5月に報じました。「Lidoに近い関係者は、Eigenlayerの再質押方式が自らの主導的地位に対する潜在的な脅威であると考えています。」

LidoはLiquid Restaked Tokenのトレンドを逃しました。実際、stETHのTVLは過去3ヶ月間停滞し、10%減少しました。一方、EtherFiとRenzoの流入は急増し、それぞれ62億ドルと30億ドルに達しました。

LRTを使用した再質押は特に魅力的であり、より高い利回りを提供しますが、この段階では実際にはほとんどがポイントです。

Lidoの地位を強化するために、Lido DAOは「Lidoアライアンス」を立ち上げました。その最優先事項は、無許可で分散化された再質押エコシステムを発展させることです。

(詳細内容)

ちなみに、戦略的優先事項の一つは、stETHがLSTであり、LRTではないことを再確認することです。

これは私たちにとって良いニュースです。なぜなら、より多くのトークンとより多くのファーミング機会を得ることができるからです。

初期の議論からわずか1ヶ月後、主要なアライアンスメンバーであるMellowはSymbioticでLRT預金を開始し、stETH預金をサポートしました!

しかし、まずは一歩引いて、SymbioticとEigenlayerの違いについて議論し、その後にMellow LRTのユニークな機能とファーミング機会について詳しく探っていきましょう。

Symbiotic vs Eigenlayer

Symbiotic:無許可でモジュール化

Symbioticは無許可でモジュール化された設計が特徴で、より多くの柔軟性と制御を提供します。その主な特徴は以下の通りです:

多資産サポート: SymbioticはLidoのstETH、cbETHなどを含む任意のERC-20トークンを直接預け入れることを許可します。これにより、Symbioticは主にETHとその派生品をサポートするEigenlayerよりも多様性を持っています。

カスタマイズ可能なパラメータ: Symbioticを使用するネットワークは、担保資産、ノードオペレーター、報酬、削減メカニズムを選択できます。このモジュール化設計により、ネットワークは特定のニーズに応じてセキュリティ設定を調整できます。

アップグレード不可のコア契約: Symbioticのコア契約はアップグレード不可であり(Uniswapに似ています)、ガバナンスリスクと潜在的な故障点を減少させます。チームが消失しても、Symbioticは運営を続けることができます。

無許可設計: どの分散型アプリケーションも承認なしに統合できるため、よりオープンで分散化されたエコシステムを提供します。

「symbiotic」とは「火の中から逃げるように競争を避け、できるだけ利他的で、できるだけ頑固でないこと」を意味します。Symbioticの共同創設者兼CEOであるMisha Putiatinは、Blockworksにこう述べています。

MishaはまたBlockworksに、「Symbioticは他の市場参加者と競争しないため、ネイティブステーキング、ロールアップ、またはデータの可用性製品はありません。」と語りました。dAppが立ち上がるとき、通常は自分のセキュリティモデルを管理する必要があります。しかし、無許可でモジュール化された柔軟なSymbiotic設計により、誰でも共有セキュリティを使用して自分のネットワークを保護できます。

Mishaは「私たちのプロジェクトの目標は物語を変えることです - あなたはローカルに立ち上げる必要はありません - 私たちの上、共有セキュリティの上に立ち上げる方が安全で簡単です。」と言っています。

実際には、暗号プロトコルは自分のネイティブトークンのネイティブステーキングを立ち上げてネットワークのセキュリティを向上させることができます。例えば、EthenaはSymbioticと提携し、ステーキングされたENAを使用してUSDeのクロスチェーン証券を提供しています。

Symbioticのブログ記事によると、EthenaはSymbioticをLayerZeroの分散型検証者ネットワーク(DVN)フレームワークと統合して、Ethenaの資産($USDeステーキング$ENAで保護されたクロスチェーン)を持ち込む予定です。これは彼らのインフラとシステムのいくつかの部分の最初のものであり、$ENAをステーキングすることを利用しようとしています。

他のユースケースには、クロスチェーンオラクル、閾値ネットワーク、MEVインフラ、相互運用性、共有ソーターなどが含まれます。Symbioticは6月11日にローンチされ、stETHの預金上限は24時間以内に達しました。

Eigenlayer:管理と統合の方法

Eigenlayerはより管理的で統合的なアプローチを採用し、Ethereum ETHステーキング者のセキュリティを利用してさまざまなdApps(AVS)をサポートすることに焦点を当てています:

単一資産の焦点: Eigenlayerは主にETHとその派生品をサポートします。この焦点は柔軟性を制限する可能性があります。

集中管理: EigenlayerはステーキングされたETHの委託を管理し、ノードオペレーターがさまざまなAVSを検証します。この集中管理は操作を簡素化するのに役立ちますが、個々のサービスのリスクを正確に評価するのが難しくなる可能性があります。

動的市場: Eigenlayerは分散型の信頼市場を提供し、開発者がプールされたETHのセキュリティを使用して新しいプロトコルやアプリケーションを立ち上げることを許可します。リスクはプールの預金者によって分担されます。

削減とガバナンス: Eigenlayerの管理方法には、削減と報酬を処理する特定のガバナンスメカニズムが含まれており、これにより柔軟性が制限される可能性があります。

正直なところ、Eigenlayerは非常に複雑なプロトコルであり、リスクと全体的な機能は私の理解を超えています。このセクションからのさまざまな情報源の批判をまとめざるを得ませんでした。一つはネットワークファンド自体です。私はどちらの側にも偏っていませんが、共生層と特徴層の比較はDeFiのギークの間で非常に人気があると思います。

Mellowプロトコル:モジュール化されたLRT

Symbioticが最も注目を集めるのは、その上層のLRTプロトコルMellowです。Lidoアライアンスのメンバーとして、MellowはLidoのマーケティング、統合サポート、流動性誘導の恩恵を受けています。

取引の一環として、MellowはLidoに1億MLWトークン(総供給量の10%)を報酬として提供します。これらのトークンはTGEの後、Lido Alliance法人にロックされます。これらのトークンは、チームトークンと同じ帰属とクリフ条項の制約を受けます:TGE後の12ヶ月のクリフ、クリフ後の30ヶ月の帰属期間(受け取ったフィードバックに基づいて編集を修正)。

アライアンス提案には、さらに2つの利点が挙げられています:

Mellowは、LidoがEthereumの検証以外で行っている地理的および技術的分散化の取り組みを広めるのに貢献します。

Lidoのノードオペレーターは、自分のニーズに合ったAVSを選択することでリスク管理プロセスを制御できる、独自のコンポーザブルLRTを立ち上げることができます。

パートナーシップの影響は時間がかかるかもしれませんが、LDOは24年に9%成長しました。興味深いことに、以下のLidoの提携ツイートが公開される前に、すでに4200万ドルの4つのLRT上限の一つに達していました。

いずれにせよ、Eigenlayer LRT(EtherfiやRenzoなど)に精通しているなら、Mellowに預け入れることで二重の楽しみが得られることを知っているでしょう:SymbioticとMellowのポイントを同時に得ることができます。しかし、MellowはEigenlayer LRTとは異なります。

MellowはLRTのどの問題を解決したのか?

Mellowプロトコルは、ヘッジファンドやステーキングプロバイダー(Lidoなど)を含む誰でもLRTを展開できるようにします。これにより、LRTの数が大幅に増加し、その流動性が損なわれ、DeFiプロトコルへの統合がさらに複雑になる可能性があります。

Mellowの利点には以下が含まれます:

多様なリスク構成: 現在のLRTは通常、ユーザーに統一されたリスク構成を受け入れることを強制します。Mellowは多様なリスク調整モデルを許可し、ユーザーが好みのリスクエクスポージャーを選択できるようにします。

モジュール化されたインフラ: Mellowのモジュール化設計により、共有セキュリティネットワークは特定の資産と構成を要求できます。リスクキュレーターは、自分のニーズに合わせた高度に修正されたLRTを作成できます。

スマートコントラクトリスク: モジュール化されたリスク管理を許可することで、Mellowはスマートコントラクトと共有セキュリティネットワークの論理における脆弱性リスクを減少させ、再質押者にとってより安全な環境を提供します。

オペレーターの集中化: Mellowはオペレーター選択の決定を分散させ、集中化を防ぎ、バランスの取れた分散型オペレーターエコシステムを確保します。

LRTの循環リスク: Mellowの設計は、引き出しの停止による流動性の引き締めリスクを解決します。現在、引き出しには24時間が必要です。

興味深いことに、Mellowは特に言及していますが、彼らはSymbiotic、Eigenlayer、Karak、またはNektarなどの任意のステーキングプロトコルの上にLRTを立ち上げることができるとしています。しかし、MellowとEigenlayerの直接的な協力を見た場合、私は非常に驚くでしょう。

しかし、現在のEigenlayer LRTプロトコルがSymbioticまたはMellowと協力するのを見ても驚きません。実際、Coindeskは報じています、RenzoとSymbioticに比較的近い関係にある情報筋が、Renzoが1ヶ月前にSymbioticとの統合について議論していたと述べています。

最後に、無許可のMellow金庫についてのクールなことは、私たちがDeFi トークンのLRTを持つ可能性が非常に高いということです。ENA LRTトークンを考えてみてください。これはSymbiotic上の流動性ENAで、USDe ブリッジを確保します。

このサイクルでは、トークンエコノミクスにはほとんど革新がありませんが、SymbioticはDeFiガバナンストークンを再び魅力的にする可能性があります。

DeFi DegenのRestaking Warsのシナリオ

この記事を書いている時点で、Mellowには4つのLRT金庫があり、4人のユニークなキュレーターによって管理されており、預金上限が間もなく達成されます。

SymbioticとMellow LRTのローンチのタイミングは非常に完璧です:EtherFi S2ポイントは6月30日に終了し、Renzo S2も進行中で、Swellのエアドロップは引き出し機能が有効になった後、すぐに到来します。

私は、LRTエアドロップの期限が切れた後に自分のETHをどう扱うか心配しています。ベンチャーキャピタルとクジラゲームのおかげで、エアドロッププレイヤーも大いに利益を得るでしょう。

この段階では、ゲームは非常にシンプルです:Symbioticに預け入れてポイントを得るか、より大きなリスクを冒してMellowで直接ファームを行うかです。注意してください、SymbioticのstETH預金が満杯のため、Symbioticポイントを得ることはできませんが、1.5倍のMellowポイントを得ることができます。

エアドロップゲームはEigenlayerのシナリオに似ているかもしれません:Mellow LRTはDeFiに統合され、Pendleや複数の貸出プロトコルでレバレッジファームを見ることになるでしょう。しかし、私はSymbioticトークンがEIGENが取引可能になる前にローンチされる可能性があると信じています。

Blockworksのインタビューで、Putiatinは次のように述べています。「メインネットは夏の終わりにいくつかのネットワークを立ち上げる可能性があります。」これはトークンもローンチされることを意味するのでしょうか?

Eigenlayerから再質押の注目を奪うことは賢明かもしれません、特に市場がすぐに強気になると考えられ、Symbioticの積極的な協力戦略を考慮すると。

私が最も驚いた2つの協力は、The BlocklessとHyperlaneです。これらの2つのプロトコルは、最初はEigenlayerと協力して共有セキュリティのAVSとして機能していましたが、彼らはアライアンスを変えているのでしょうか?

もしかしたら、Symbioticはより多くのサポートとトークン配分を約束したのかもしれません?私はもっと多くの答えが必要です!

いずれにせよ、これらの再質押戦争は、私たち投機的なエアドロッププレイヤーにとって良いニュースです。なぜなら、より多くの機会を提供し、Eigenlayerがより早くトークンをローンチすることを促す可能性があるからです。

Symbioticにとっては、まだ初期段階ですが、初期の預金流入は非常に強気です。私は現在SymbioticとMellowでファーミングを行っていますが、戦略がオープンになったらPendle YTsに移行する予定です。

私はPendleのSymbiotic YTトークンの満期日が、Symbiotic TGEのタイムラインについてより深く理解する手助けになると信じています。

最後に:Karak

KarakはEigenlayerに似たハイブリッドであり、AVSを分散型セキュリティサービス(DSS)と呼んでいます。Karakはリスク管理とDSSのサンドボックステスト用に独自のLayer 2(K2と呼ばれる)を立ち上げました。しかし、これは本当のL2というよりもテストネットに近いです。

Karakは10億ドル以上のTVLを集めましたが、主に2つの理由があります:

KarakはEigenlayerのLRTをサポートしているため、ファーマーはEigenlayer、LRT、Karakのポイントを同時に獲得できます。

KarakはCoinbase Ventures、Pantera Capital、Lightspeed Venturesなどから4800万ドル以上を調達しました。

(参考情報)

それにもかかわらず、4月に発表されて以来、Karakは重要なパートナーシップ、Karakで立ち上げられたLRTプロトコル、または独占的なDSS/AVSパートナーシップについて何も発表していません。Karakが発展を加速させることを願っています。なぜなら、SymbioticがEigenlayerを追い越そうとしているからです。