Layer1プロジェクトの評価、収益性、トークンの増発関係の深い分析

本文は、PoW と PoS ブロックチェーンの収益性、イーサリアムとソラナの違い、そしてブロックチェーンの収益が投資家にとって重要であることを比較しています。

本文は、PoW と PoS ブロックチェーンの収益性、イーサリアムとソラナの違い、そしてブロックチェーンの収益が投資家にとって重要であることを比較しています。原文タイトル:《Blockchain Profitability \& Issuance - Does It Matter ?》

執筆: DONOVAN CHOY 、 THOR 、 HYPHIN

翻訳: Kate ,火星财经

ブロックチェーンの収益性に関する異なる思想流派を探るレポート。

イントロダクション

PoW ( プルーフ・オブ・ワーク ) と PoS ( プルーフ・オブ・ステーク ) のブロックチェーンはどれほど儲かるのか? イーサリアムとソラナの比較はどうか? ブロックチェーンの収益性は投資家にとって重要なのか? ヴィタリックはイーサリアムのガス代を何に使っているのか?

最近、暗号Twitterはこれらの問題に巻き込まれています。この記事は、Web3におけるL1の評価という厄介なテーマを中心に、これらの大局的な問題を解明しようとしています。

PoW イーサリアムの収益性

どのL1トークンが最も上昇の余地があるかを特定したいと仮定します。研究の第一歩は、ブロックチェーンの潜在的な収益性を理解することです。したがって、ウォール街のアナリストにブロックチェーンがどれほど儲かるかを尋ねると、彼らは次のように計算するかもしれません:

収入 ( 総取引手数料 ) - 費用 ( 総トークン発行 ) = 利益

これをPoWイーサリアムに適用すると:

結論は簡単です:イーサリアムPoWは無利潤であり、そのビジネスモデルは根本的に破綻しています。100%の取引手数料がマイナーに支払われるため、イーサリアムの収入はゼロです。さらに悪いことに、ブロックチェーンの検証を促進するETHの発行は非常に高く、このチェーンは無利潤です。もちろん、私たちは後になってETHの価格が上昇したことを知っていますが、その数年間の価格上昇は純粋に投機的な熱狂から来たものであり、内的要因ではありません。

EIP -1559 と合併後の更新

2024年の今日、上記の単純な分析に対する批判は主に2つあります。第一の批判は、PoW以来多くの変化があったことを指摘し、第二の批判はより主観的な構造的論点を提起します(次のセクションでさらに詳しく説明します)。

何が変わったのか?

2021年8月のEIP -1559以来、イーサリアムのガス代は基本料金と優先料金のチップに分けられました。基本料金は焼却され、ETHはより希少になり、その結果ETHの価値が増加し、「真の」価値が過小評価されています。一方、優先料金は検証者にチップとして支払われます。

2022年9月の合併以降、トークンの発行が大幅に減少しました。

FlashbotがPoSイーサリアムのためにMEV - Boostソフトウェアをリリースして以来、ユーザーは検証者に追加のブロック包含手数料を支払っており、そのため収入が過小評価されています。

以上をまとめると、イーサリアムネットワークの収益性に影響を与える4つの変数があります:

- 基本料金 ( 焼却済み )

- 優先料金 ( 検証者に支払われる )

- MEV ( 検証者に支払われる )

- ETHの発行 / インフレ ( 検証者に支払われる )

上記の表を更新すると:

- EIP -1559以降、ネットワークの取引手数料の一部が焼却され、ユーザーが支払った手数料から検証者に支払われる部分が差し引かれています

- 2023年はこのネットワークが「利益」を実現した最初の完全な年であり、これは主にPoSへの移行によるものです

- MEVはすべて検証者に支払われるため、ETH保有者は収入を見ていません

結論:イーサリアムPoWはかつて非常に無利潤であり、そのビジネスモデルは根本的に破綻していました。しかし、EIP -1559によるより効率的なガス価格設定と、合併以降のトークン発行の大幅な減少により、イーサリアムは今日、利益を上げるビジネスを運営しています。

注意すべきは、PoWマイナー / PoS検証者も電力やハードウェアに費用をかけているが、ここでは省略されています。これは検証者が負担する外部コストであり、「ネットワーク」ではありません。2024年3月以降、blob手数料もL2ロールアップがイーサリアムに支払う収入項目ですが、これは比較的小さいため省略されています。

トークンの発行はコストか?

第二の批判は、トークンの発行をコストと見なすことは完全に誤りであると主張しています。ジョン・シャルボノ(Jon Charbonneau)、カイル・サマニ(Kyle Samani)などの著名な人物がこの議論を提起しており、特にアナトリー(Anatoly)は、最近のジャスティン・ドレイク(Justin Drake)とのBanklessに関する議論でこれが見られます。

トークンの発行を費用と見なすことは、トークン保有者が希薄化されることを意味します------まるで連邦準備制度が印刷機であなたのドル貯蓄を希薄化するかのようです。しかし、実際にはそうではありません。なぜなら、ユーザーはLidoのような流動的なステーキングプラットフォームを通じてPoSチェーン上でネットワークのインフレトークン発行を受け取る権利があるからです。さらに、ETHのステーキング者は優先料金やMEVの支払いも受け取ることができます。

もしあなたがこの考えを持っているなら、自問すべきことは:流動的な投資プラットフォームに投資しているETHの実際の収益は正のネットであるのか。現金流を簡単に得られるので、ETH保有者として、なぜイーサリアムが「利益」を上げているかどうかを気にする必要があるのでしょうか?

次のような思考実験を考えてみてください:中央銀行の印刷機から膨張したすべてのお金が、すべての市民に平等に効果的に配分される場合。この場合、誰も悪化したり良くなったりしません。ジニ係数は変わらず、各人の法定保有量は名目上は高くなりますが、同じ量の実際の価値が同じ量の商品やサービスを追求します。もちろん、現実の世界はそうではありません。印刷機が動き出すと、膨張した通貨供給は経済の異なる参加者に異なるタイミングで到達し、新しい通貨供給を最初に受け取った人々が利益を得ることになります(これをカンティロン効果と呼びます)。しかし、これは実際にPoSブロックチェーン経済で起こっていることです。

したがって、誰もが中央銀行の印刷機から等量の現金流を受け取るとき、アメリカ経済の「収益性」に執着することは無意味であり、同様にイーサリアムブロックチェーンの「収益性」に注目することも無意味です。

これで終わりではありません。この分析の論理が正しい場合、トークンの発行はコストではないため、非ステーキング者は実際に希薄化されていることになります。なぜなら、彼らはトークンの発行を受け取っていないからです。

したがって、重要な分析の問題は:イーサリアム保有者とイーサリアムステーキング者の価値の流れにはどのような違いがあるのか?

ここで注意すべき点は以下の通りです:

- 優先料金、MEVの支払い、ETHの発行は現在「コスト」項目から「収入」項目に移行しています

- EIP -1559の焼却とPoSへの移行により、ETH保有者は依然として正のネットです。しかし、ETHのステーキング者はネットワークの検証に貢献することでより大きな価値のシェアを得ています。

- ここでのステーキング者にとって無視できるコスト項目は、Lidoでの約10%の手数料率です

要するに、「無利潤」のブロックチェーンは恐ろしいように見えますが、ステーキング者は依然として価値の流れから正の収益を得ています。上記の単純な収入 - コスト = 利益のフレームワークはTradFiでは意味がありますが、株主は配当支払いまたは資産に法的要求があります。しかし、株式とL1トークンは異なるため、「ブロックチェーンの収益性」のマクロ経済的視点はあまり関連性がありません。

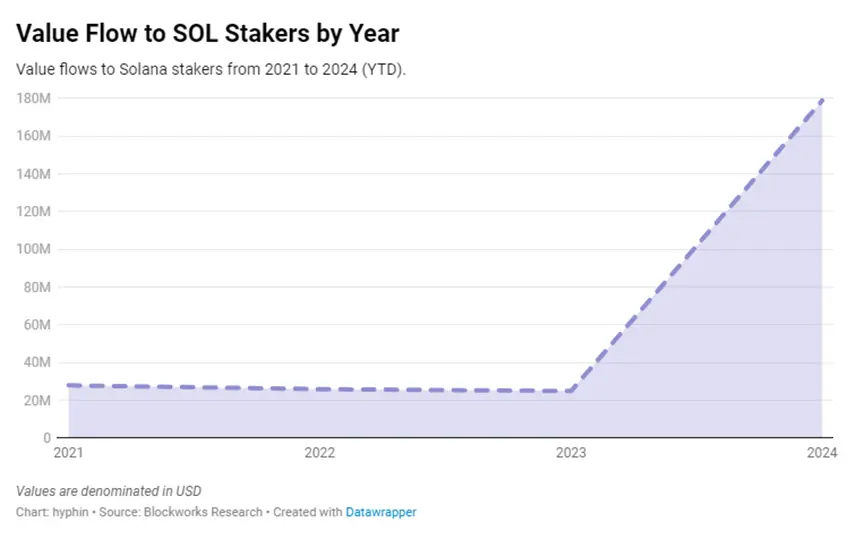

ソラナネットワークの収益性と価値の流れ

では、ソラナを見てみましょう。

- ソラナの取引手数料モデルは、手数料を投票取引と非投票取引に分けます。投票取引は、検証者がネットワークの合意に提出する投票署名であり、非投票取引は異なるソラナアカウント / スマートコントラクト間のSOLの移転を追跡する主要な指標です。両者はここで収入項目としてカウントされます。

- ネットワークの視点から見ると、ソラナは全く無利潤です。

しかし、ソラナの支持者が傾向として考えるように、上記の評価モデルは無関係であるとされます。なぜなら、SOL保有者はネットワークの発行を通じて利益を得ることができるからです。したがって、SOL保有者とステーキング者への価値の流れを見てみましょう:

- 予想通り、ネットワークの発行がSOL保有者の価値を大幅に希薄化したため、保有者の価値の流れは負の値です。しかし、SOLのステーキング者はネットワークの発行を受け取ることで正のネットです。

- ソラナのガス料金が非常に安いため、このネットワークは先入先出方式のゴミ取引の異常なインセンティブを受けています。この問題を緩和するために、ソラナの開発者はユーザーに対して、ブロック構築者(「リーダー」と呼ばれる)に優先料金の50%を支払い、残りの50%を焼却するオプションを提供しました。これらの2つは収入項目に含まれ、SOLステーキング者は両方から価値を得ます。注目すべきは、1週間前にガバナンスがこの点を変更し、100%の優先料金を検証者に配分したことです。

PoWコンセンサスに関する簡単な説明

これを元に戻すために、価値の蓄積はPoSチェーンのL1トークンにのみ適用されることを思い出してください。

ビットコイン(またはイーサリアム合併前)のようなPoWチェーンの場合、そのような価値の蓄積はありません。なぜなら、「Lido」のような場所に参加してビットコインの発行のシェアを得ることはできないからです。ビットコインの発行はネットワークの直接的な支出であり、連邦準備制度がドルを印刷するのと同様に、ドルを保有する人々の実際の価値を希薄化します。

さらに悪いことに、100%のビットコイン発行はマイナーに支払われ、彼らはサービスを提供するために大量の電力を消費し、報酬を得ます。マイナーはビットコインを売却して運営コストを支払うため、市場に売却圧力をかけます。要するに、ビットコインを保有していると、トークンの発行報酬から希薄化されるだけでなく、マイナーの巨大な売却圧力にもさらされます。

これらすべてが、ビットコインを壊れたトークン経済学の基盤に基づく恐ろしいデジタル資産のように見せています。しかし、この結論は、ETHに使用されるのと同じ評価モデルをBTCに無理やり適用しようとすることから生じています。ビットコイン最大化主義者は、BTCとETHを同じタイプの資産と見なすという重大な分析ミスを犯していると主張するかもしれません。BTCはむしろ商品に似た通貨資産です。

もしそうなら、ビットコインの評価には異なるモデルが必要であり、ビットコインの通貨プレミアムに基づいて合理的に価格設定されるべきです。単純な収入 - コスト = 利益のフレームワークではありません。

ビットコインの貨幣インフレ@_ BashCo

結論

あなたが議論のどちら側に立っていても、理想的な世界ではトークンの発行はゼロ、または少なくともゼロに近いものであることは否定できません。ポリニャがここで指摘しているように、トークン保有者が希薄化を避ける簡単な方法を持っていても、非ステーキング者には依然として価値の損失が存在します。すべての非ステーキング者はトークン発行のインフレ圧力を受けています------安全上の理由からトークンをコールドウォレットに置く人、オンチェーンでない暗号通貨投資家、L1トークンをリスクの高いDeFi活動に展開する人など。

イーサリアムコミュニティの主要な思想的リーダーは、通常「トークンの発行はコストである」という議論の側に立ち、alt-L1はその反対側に立っています。イーサリアムの開発者が今日、ETHのデフレ化に向けて多くの努力をしていること、さらにETHの発行を減少させることに関する議論が続いていることを考慮すると、イーサリアムのリーダーが発行をコストと見なすことを強調する理由は理解できます。

一方、alt-L1のトークンのインフレ率はしばしばはるかに高く、イーサリアムと比較してソラナのようなチェーンのステーキング率はしばしばはるかに高いため、トークンの発行をコストと見なす動機を説明するかもしれません。