ARK Invest:ビットコイン、独特なヘッジ資産

ビットコインは避難資産として重要な地位を得ているが、依然として過小評価されている。

ビットコインは避難資産として重要な地位を得ているが、依然として過小評価されている。原文标题:Bitcoin: A Unique Risk-Off Asset?

作者:Yassine Elmandjra,ARK Invest デジタル資産責任者

編訳:Luffy,Foresight News

2008年の世界金融危機以来、人々の政府や金融機関への信頼が低下しました。その後、ヨーロッパの主権債務危機、FRBのCOVID19への対応、アメリカの主要地域銀行の倒産などの出来事が、中央集権的な機関への依存の欠点を浮き彫りにしました。

技術革新の加速的な影響に伴い、信頼の低下は人々に伝統的な避難資産が現代のポートフォリオを保護する上での有効性を疑問視させるようになりました。ヨーロッパの主権債務危機などの出来事の後、政府債券のリスクは低下したのでしょうか?デジタル経済における実物金のヘッジツールとしての効果は低下したのでしょうか?FRBの政策の不一致は、ドルの準備通貨としての地位を脅かすのでしょうか?伝統的な避難資産はポートフォリオ構築において役割を果たすかもしれませんが、それらの限界は投資家に「避難資産」と呼ばれるものを再評価する理由を与えています。

伝統的な資産の「リスク嗜好」と「リスク回避」の特性は相互に排他的ですが、ビットコインは両者の違いを曖昧にしています。その革命的な技術と新しいものはリスク嗜好であり、通貨資産としての絶対的な希少性と「無記名ツール」としての役割はリスク回避です。

ビットコインは興味深い逆説を提起します:その画期的な技術により、経済的不確実性を効果的にヘッジし、指数関数的な成長を実現する可能性があります。

出典:ARK Investment Management LLC,2024年

ビットコインは2008年に誕生し、その目的は世界金融危機に対処することでした。現在、ビットコインは周辺技術から機関投資の新しい資産クラスへと成長しました。ネットワークの成熟に伴い、投資家はビットコインを避難資産として真剣に評価するかもしれません。

ビットコインを避難資産として

ビットコインの爆発的な成長と価格変動により、多くの投資家や資産配分者がビットコインをリスク資産の象徴と見なしていますが、私たちはビットコインネットワークが避難特性を具現化し、金融主権を実現し、取引相手リスクを低下させ、透明性を高めることができると考えています。

ビットコインは歴史上初のデジタル化された独立したグローバルなルールベースの通貨システムです。設計上、ビットコインの非中央集権性は、伝統的な金融システムのシステムリスクを軽減するはずです。なぜなら、伝統的な金融システムは中央集権的な仲介機関と人間の意思決定者に依存してルールを策定し実行するからです。大文字の「B」ビットコインは、希少なデジタル通貨資産である小文字の「b」ビットコインの移転と保管を促進するための金融ネットワークを示します。

私たちはビットコインが史上最も純粋な通貨の形態であると考えています。それは以下の特徴を持っています:

商品のようなデジタル無記名資産。

希少性、流動性、分割可能性、携帯性、譲渡可能性、代替可能性を持つ資産。

監査可能で透明な資産。

所有権に完全に一致し、責任や取引相手リスクのない保管資産。

重要なのは、ビットコインの特性はオープンソースソフトウェア上で運営されるビットコインネットワークに由来します。多くの機関が伝統的な金融システム内で機能を調整していますが、ビットコインは単一の機関として機能します。ビットコインは中央銀行、規制機関、その他の政府の意思決定者に依存せず、世界的なネットワークに依存してルールを実行し、実行方法を手動、プライベート、不透明から自動化、公開、透明に変えます。

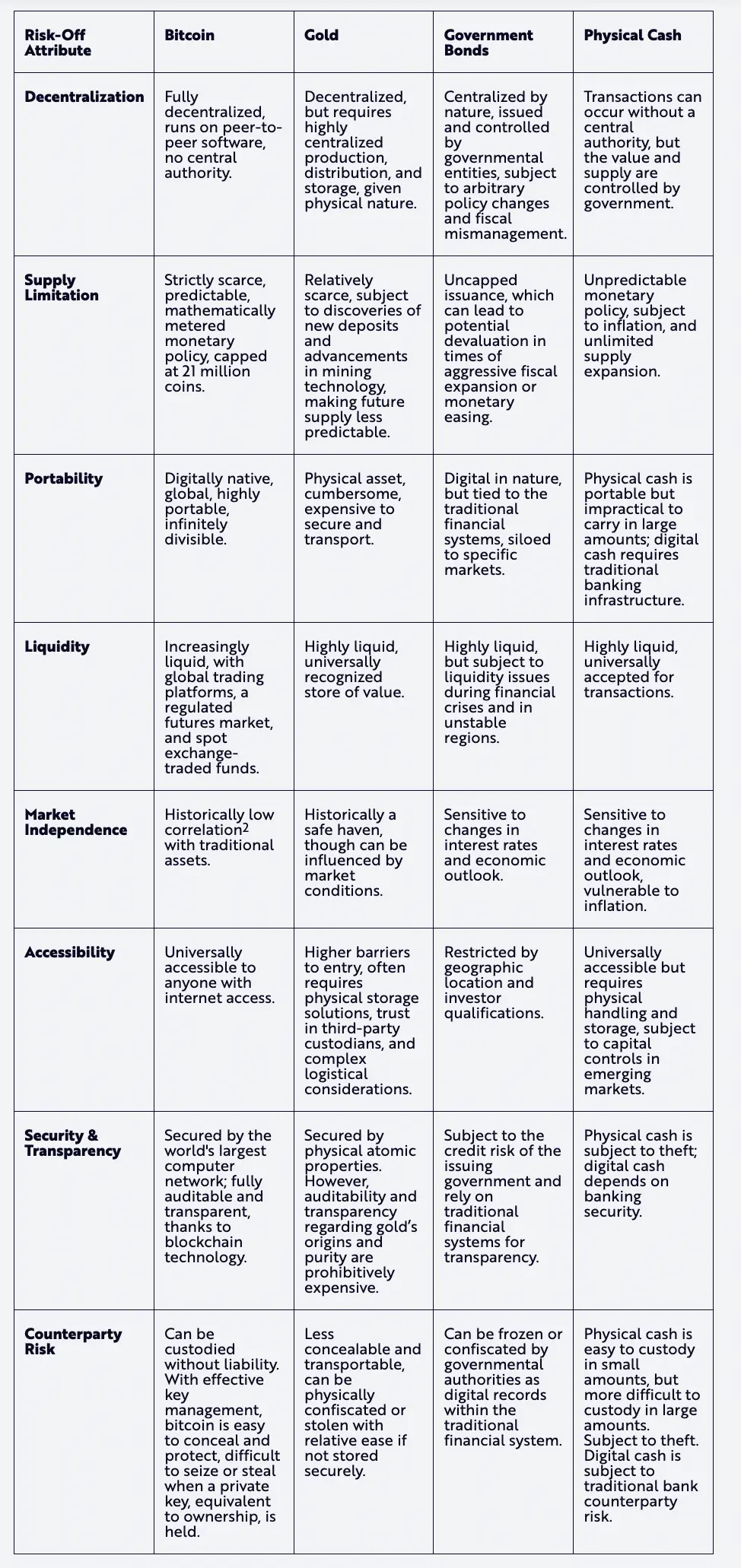

その技術基盤を考慮すると、ビットコインは伝統的な避難資産に対して独自の地位を持っています。

資料出典:ARK Investment Management LLC,2024年

ビットコインの相対的なパフォーマンス

新興資産として、ビットコインの投機的特性と短期的なボラティリティは注目を集めています。誕生から15年後、ビットコインの時価総額は1兆ドルを超え、独立性を保ちながらその購買力を高めています。

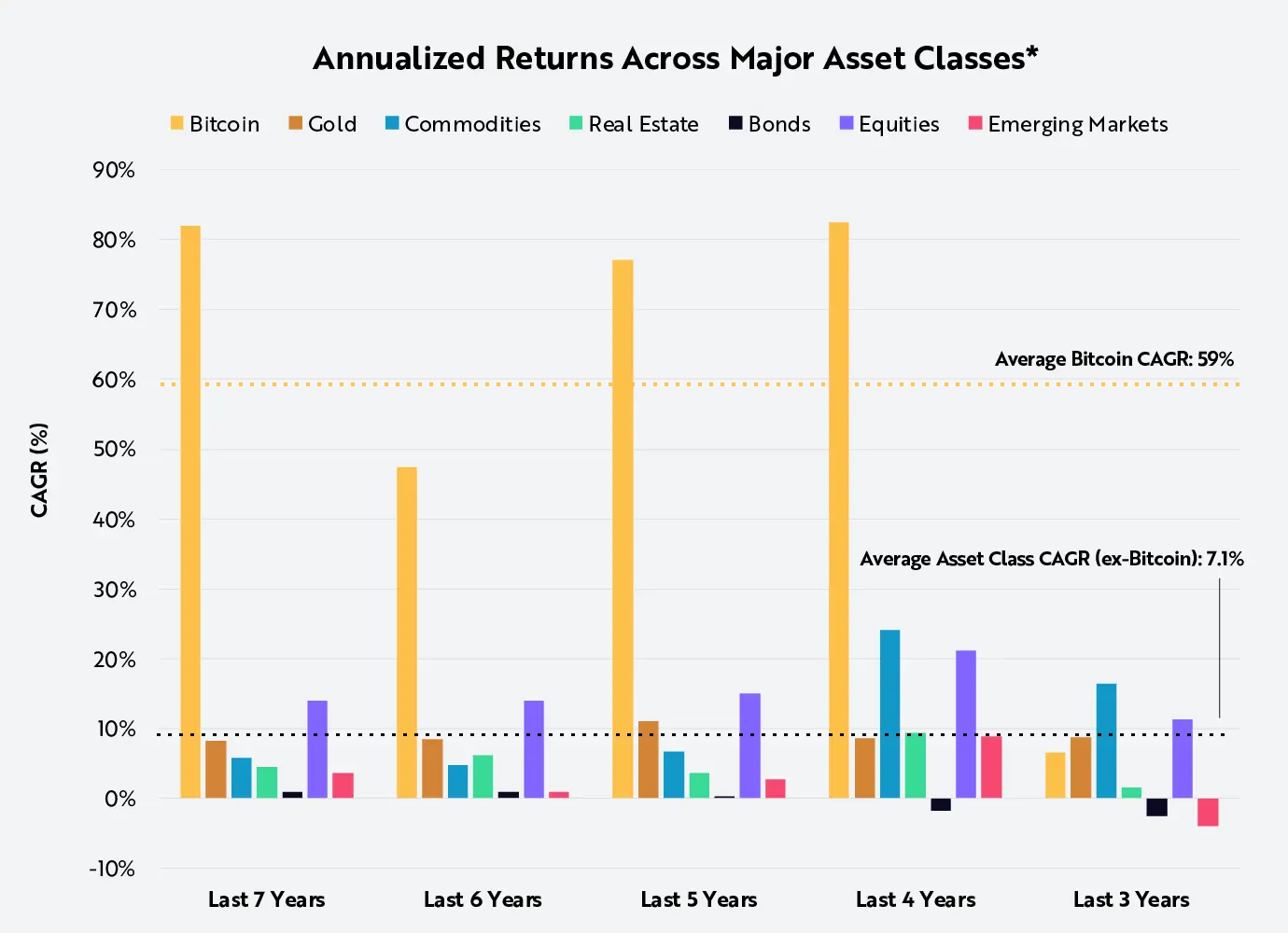

実際、短期的にも長期的にも、ビットコインのパフォーマンスは他の主要資産クラスを上回っています。過去7年間で、ビットコインの年率リターンは約60%であり、他の主要資産の平均リターンはわずか7%でした。

資料出典:ARK Investment Management LLC,2024年、PortfolioVisualizer.comのデータと計算に基づく、ビットコイン価格データはGlassnodeから、2024年3月31日現在

重要なのは、ビットコインが誕生して以来、いつ購入しても5年間保有した投資家は利益を得ているということです。

資料出典:ARK Investment Management LLC,2024年、Glassnodeの2023年12月31日現在のデータに基づく

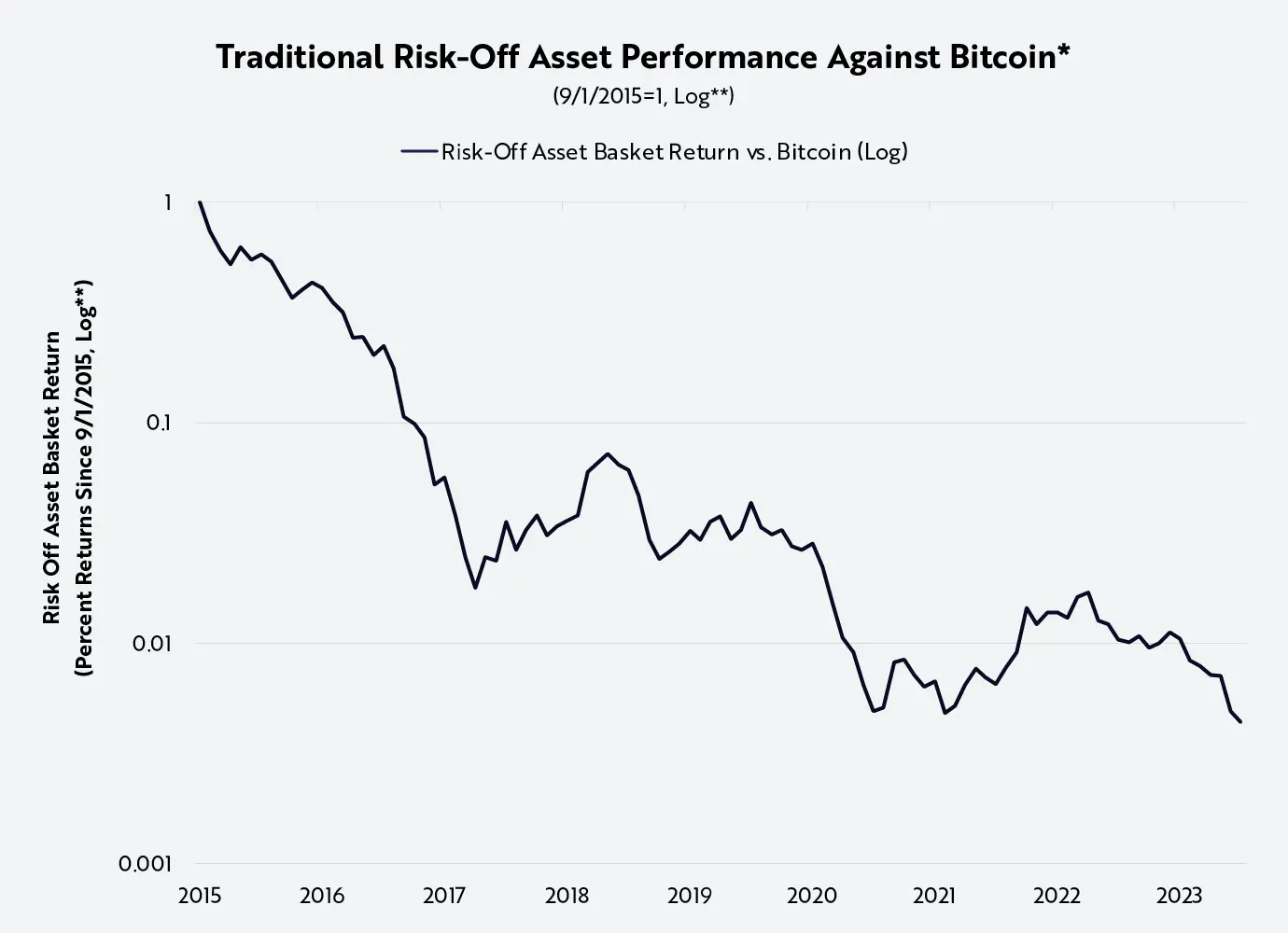

対照的に、金、債券、短期アメリカ国債などの伝統的な避難資産は、過去10年間で99%の購買力を失っています。

出典:ARK Investment Management LLC,2024年、2024年3月31日現在のPortfolioVisualizerとGlassnodeのデータに基づく

ビットコインのボラティリティは高すぎて避難資産には不適切か?

矛盾することに、ビットコインのボラティリティはビットコインの貨幣政策の関数であり、独立した貨幣システムとしての信頼性を際立たせています。現代の中央銀行とは異なり、ビットコインは価格や為替レートの安定を優先していません。むしろ、ビットコインの供給成長を制御することで、ビットコインネットワークは資本の自由な流動を優先しています。したがって、ビットコインの価格は供給に対する需要の関数です------これがそのボラティリティを説明します。

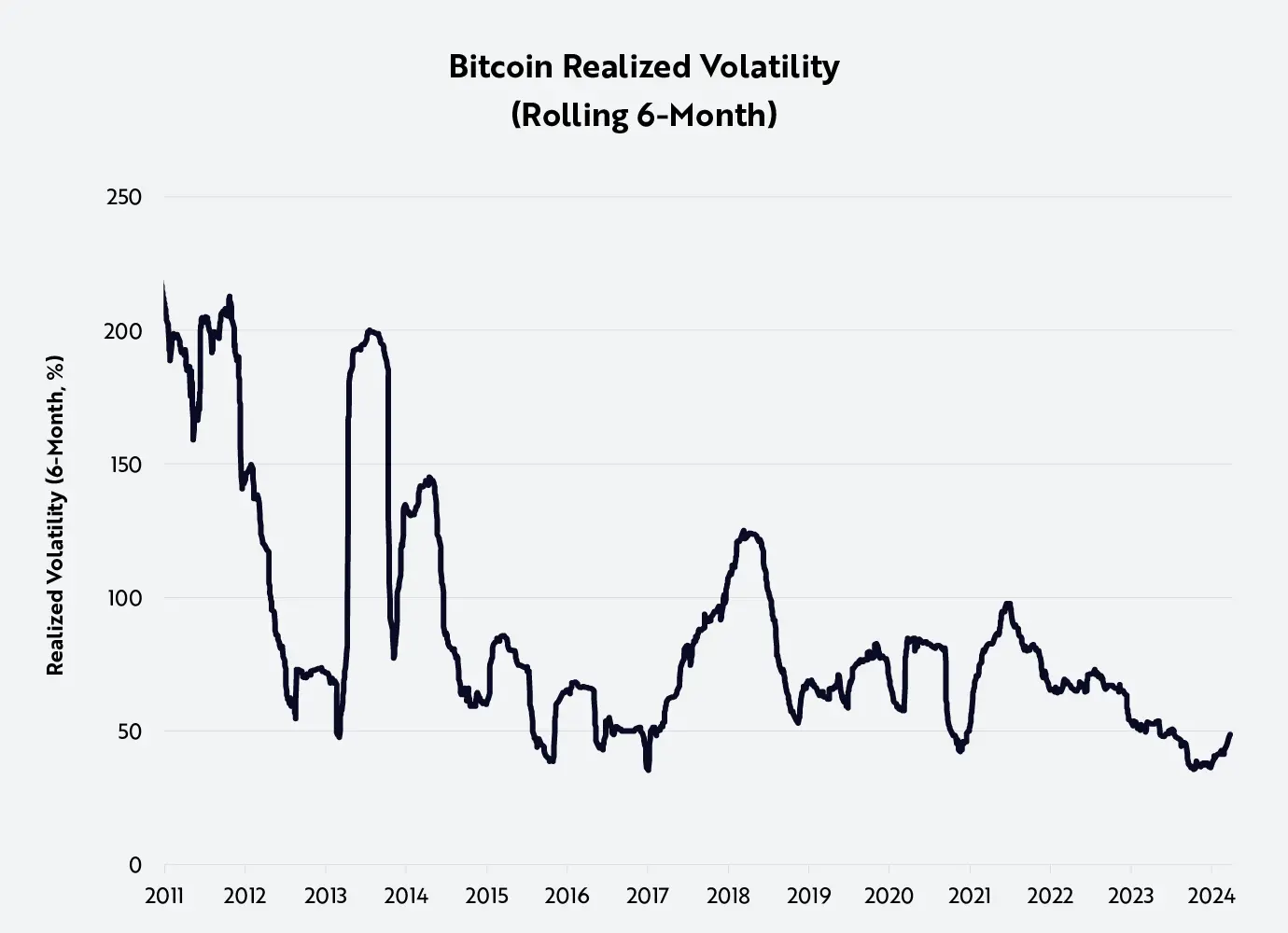

それにもかかわらず、ビットコインの価格変動は時間とともに減少しています。

資料出典:ARK Investment Management LLC,2024年、Glassnodeの2024年3月31日現在のデータに基づく

なぜビットコインの価格変動性は時間とともに低下するのでしょうか?ビットコインの採用率が高まるにつれて、ビットコインの限界需要はその全体ネットワーク価値に対して減少し、その結果、価格変動の幅が低下しました。他の条件が同じであれば、100億ドルのネットワーク価値に対して新たに10億ドルの需要が加わることは、1兆ドルのネットワーク価値に対する10億ドルの影響よりも大きいはずです。重要なのは、価格が大幅に上昇する中で、ボラティリティがビットコインの価値保存手段としての役割を妨げるべきではないということです。

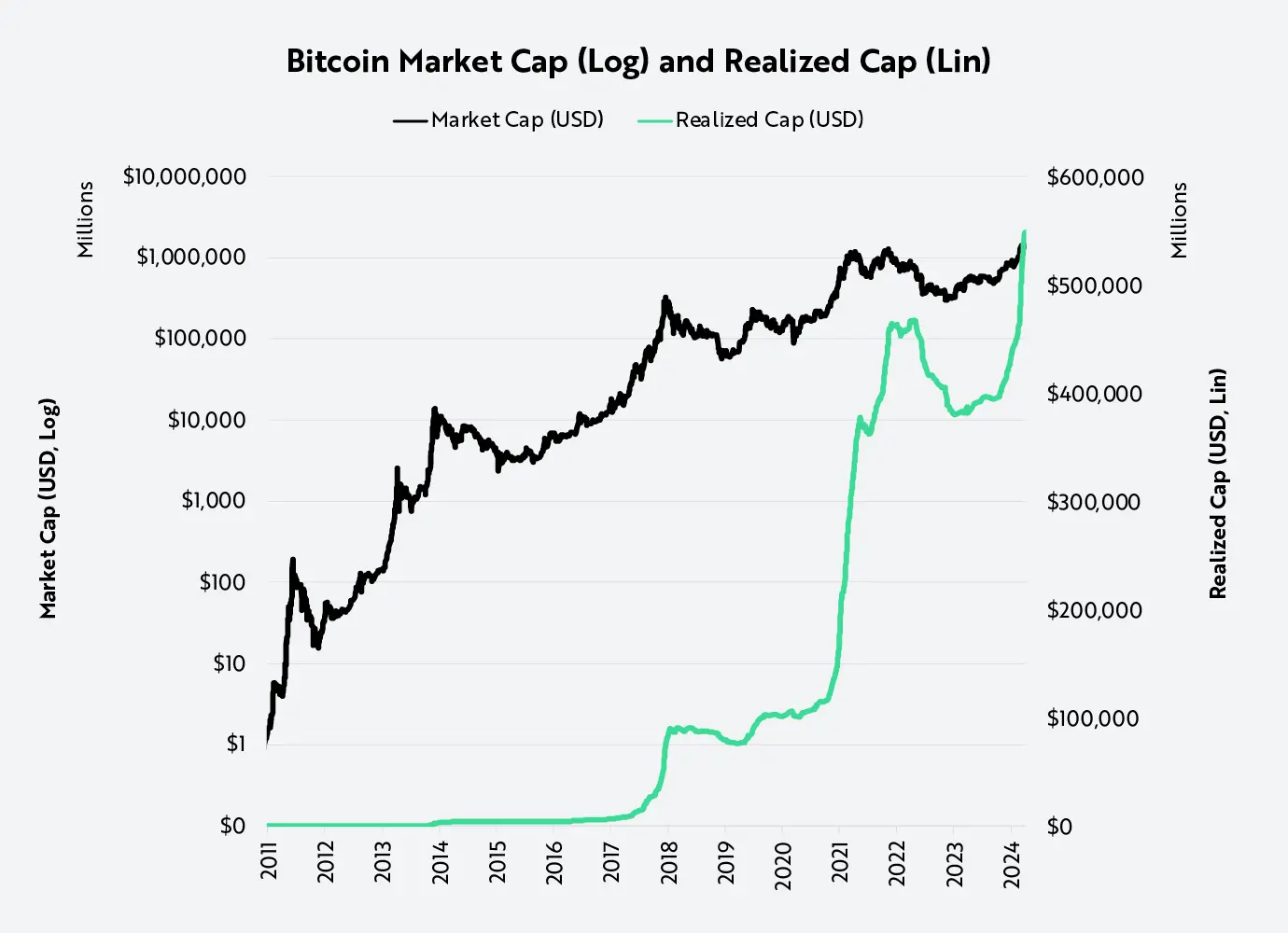

おそらく、より関連性のある指標は、ビットコインが資本と購買力を保存する役割を示すことができる市場コスト基盤です。時価総額は現在の価格で流通するすべてのビットコインの価値を集計しますが、市場コスト基盤はその最後の変動価格で各ビットコインを評価します。コスト基盤は購買力の変化をより正確に測定できます。コスト基盤の変動は価格変動ほど明確ではありません。

例えば、ビットコインの時価総額は2021年11月から2022年11月にかけて約77%減少しましたが、そのコスト基盤はわずか18.5%減少しました。現在、ビットコインのコスト基盤取引価格は歴史的な新高値を記録しており、2021年の市場ピークを20%上回っています。

資料出典:ARK Investment Management LLC,2024年、Glassnodeの2024年3月31日現在のデータに基づく

ビットコインと他の資産クラスの独立性

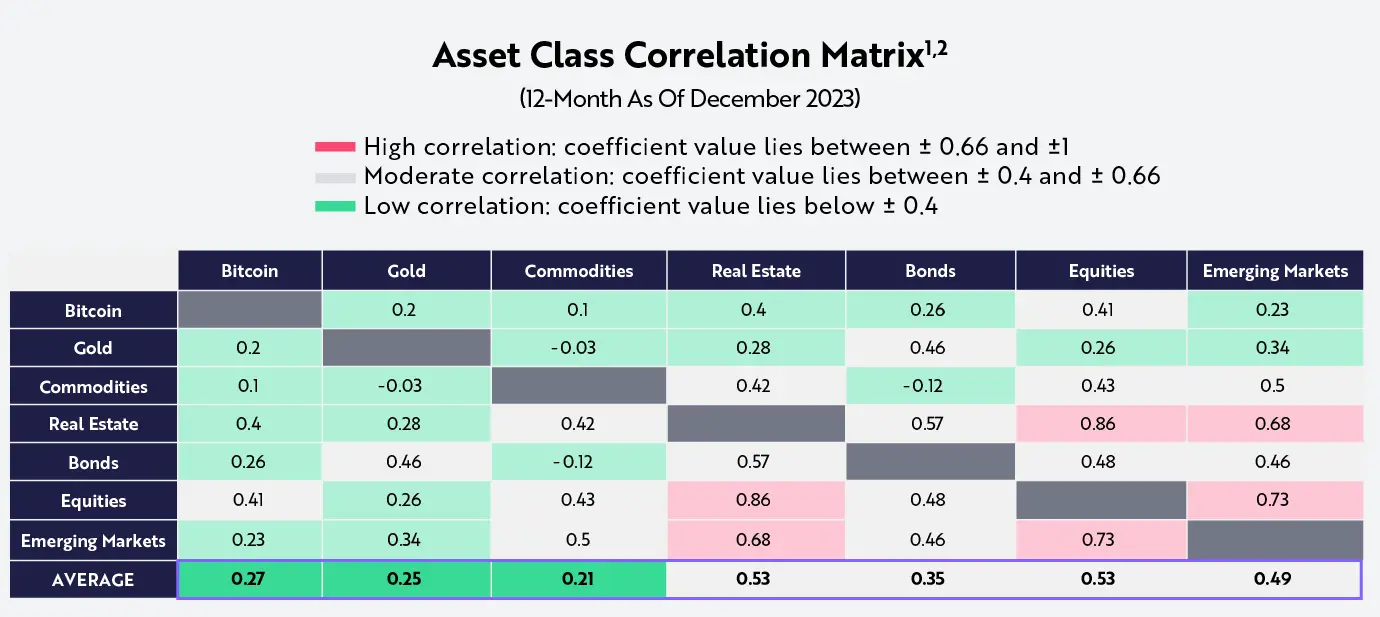

低い相関性

ビットコインが避難資産として適しているもう一つの理由は、その収益が他の資産クラスの収益と低い相関性を持っていることです。ビットコインは、相関性が常に低い数少ない資産の一つです。2018年から2023年の間、ビットコインの収益と伝統的資産クラスの相関性は平均してわずか0.27でした。重要なのは、債券と金(伝統的に避難資産クラスと見なされる)との相関性が比較的高く0.46であるのに対し、ビットコインの収益と金および債券の収益の相関性はそれぞれ0.2と0.26であることです。

資料出典:ARK Investment Management LLC,2024年、PortfolioVisualizer.comのデータと計算に基づく、ビットコイン価格データはGlassnodeから、2023年12月31日現在

変化する金利政策への適応

さらに、ビットコインの価格を連邦基金金利と比較すると、異なる金利と経済環境におけるその弾力性がわかります。重要なのは、高金利でも低金利でも、ビットコインの価格が大幅に上昇していることです。

資料出典:ARK Investment Management LLC,2024年、2024年3月31日現在のFREDとGlassnodeのデータに基づく

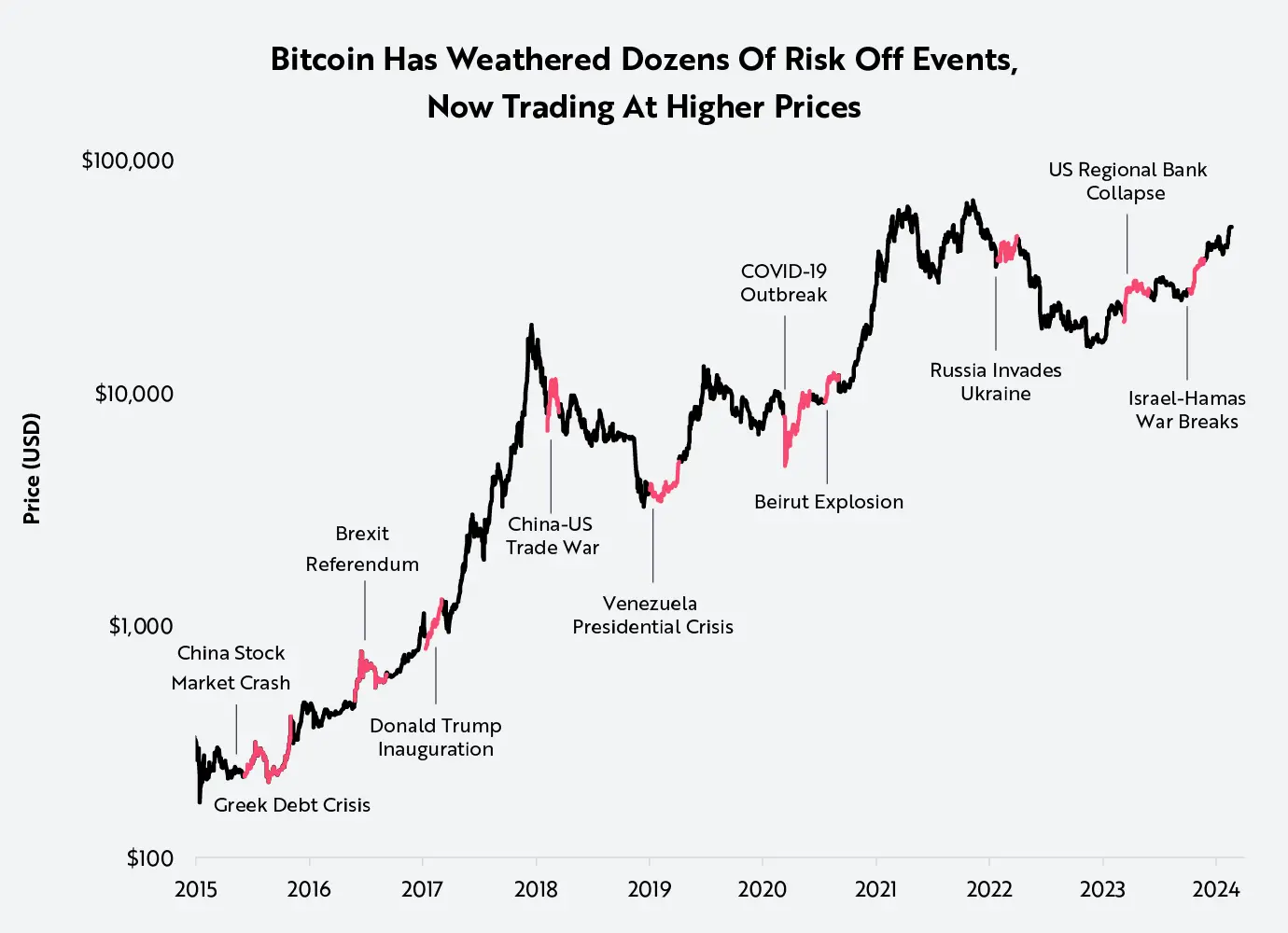

過去10年間、ビットコインの価格は避難時期に良好なパフォーマンスを示しています。本稿執筆時点で、ビットコインは危機的な出来事を経験するたびに価格が上昇しています。

資料出典:ARK Investment Management LLC,2024年、Glassnodeの2024年3月31日現在のデータに基づく

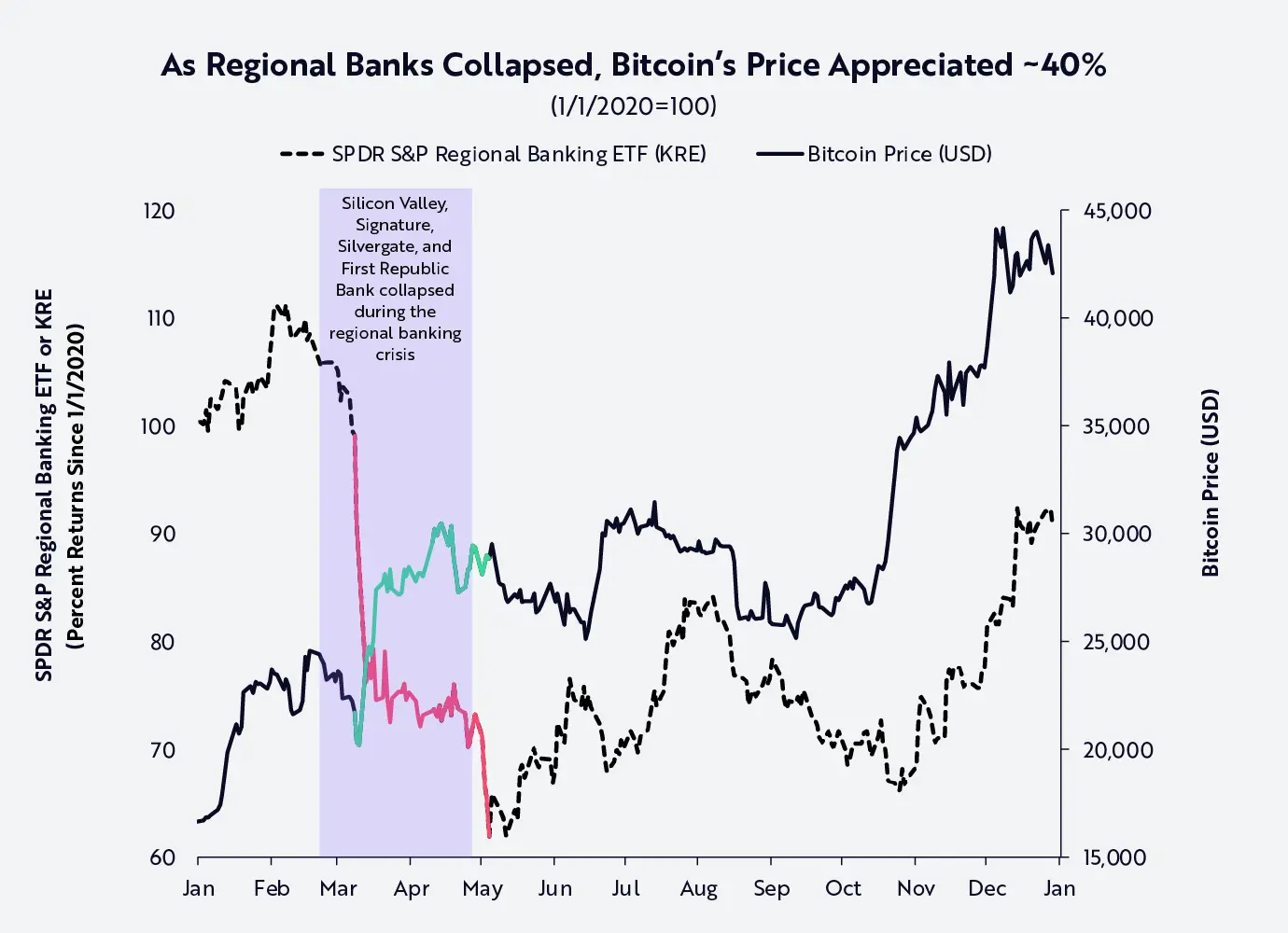

ビットコインは地域銀行危機の中でのパフォーマンスが顕著な例です。2023年初頭、アメリカの地域銀行の歴史的な倒産の際、ビットコインの価格は40%以上上昇し、取引相手リスクをヘッジする役割を強調しました。

資料出典:ARK Investment Management LLC,2024年、BloombergとGlassnodeの2023年12月31日現在のデータに基づく

ビットコインは下落を経験しましたが、その挫折は業界特有のものであり、特異性を持っています。これには2014年のMt. Gox取引所のハッキング、2017年のICOバブル、2022年のFTXの詐欺による崩壊が含まれます。各周期的な下落の中で、ビットコインはその抗脆弱性を証明しました。

未来展望

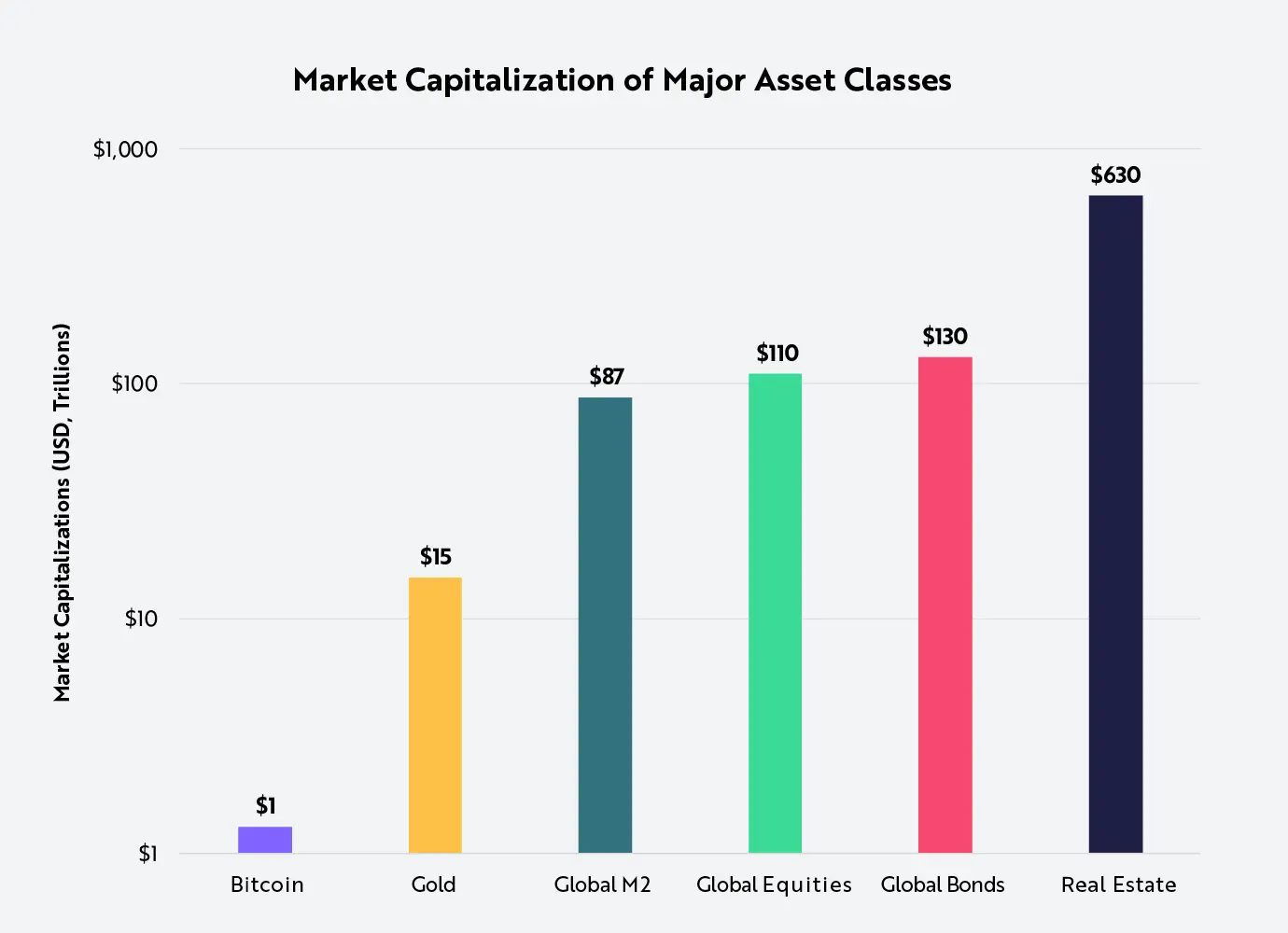

短い歴史の中で、ビットコインは避難資産として重要な地位を獲得しましたが、依然として過小評価されています。世界経済が実体経済からデジタル経済へと移行し続ける中で、ビットコインのグローバルな非中央集権的通貨システムの利用は引き続き増加し、伝統的な避難資産と肩を並べる可能性があります。最近の出来事はこの可能性を高めています。例えば、アメリカが現物ビットコインETFを承認したこと、エルサルバドルなどの国家がビットコインを法定通貨として採用したこと、Block、Microstrategy、Teslaなどの企業がビットコインの準備を配置したことです。ビットコインの現在の時価総額は約1.3兆ドルであり、固定収益資産の時価総額は130兆ドルに達しており、世界の避難資産は成熟しており、まもなく覆されるようです。

資料出典:ARK Investment Management LLC,2024年、Glassnode、VisualCapitalist、Statista、Macromicro.me、Companiesmarketcap.comのデータに基づく、2024年3月31日現在

まとめ

ビットコインは比較的新しい資産クラスであり、ビットコイン市場は瞬時に変化し、不確実性に満ちています。ビットコインはほとんど規制されておらず、規制された資産クラスと比較して、ビットコイン投資は詐欺や操作の影響を受けやすい可能性があります。ビットコインは価格の大幅な変動、流動性の欠如、盗難など、独特で大きなリスクに直面しています。

ビットコインの価格変動は激しく、影響力のある人々やメディアの行動と言動、ビットコインの供給と需要の変化、その他の要因が影響を与えます。これらはビットコインが長期的にその価値を維持するのを難しくしています。