Coinbase: 今回の半減期後のビットコインの動向を深く分析する

現在の価格動向は長期的な牛市の始まりに過ぎず、価格上昇のトレンドは供給と需要のダイナミクスをバランスさせるためにさらに進展する必要があります。

現在の価格動向は長期的な牛市の始まりに過ぎず、価格上昇のトレンドは供給と需要のダイナミクスをバランスさせるためにさらに進展する必要があります。原文タイトル:月次展望:ビットコインの半減期 -- 供給、需要と統計

著者:デビッド・ドゥオン(機関研究責任者)、デビッド・ハン(機関研究アナリスト)

概要

- 第四回ビットコイン半減期が近づく中、過去のサイクルに関する研究は慎重に解釈すべきであると考えています。サンプルサイズが小さく、パターンを今後の未来に一般化するのが難しいためです。

- アメリカの現物ビットコインETFは、BTC需要の新たなアンカーを確立することでビットコインの市場ダイナミクスを再形成し、このサイクルをユニークなものにしています。

- 現在の価格動向は、長期的なブル市場の始まりに過ぎず、価格上昇のトレンドは供給と需要のダイナミクスをバランスさせるためにさらに進展する必要があります。

私たちはビットコインの第四回半減期まで1ヶ月以上の時間があります。これまでのすべての半減期と同様に、マイナーのビットコイン発行報酬が半分に減少し、今回は1ブロックあたり6.25 BTCから3.125 BTCに減少します。過去の半減期サイクルを研究することはビットコインの潜在的な価格動向にいくつかの参考を提供できますが、私たちは3回のイベントのサンプルサイズが小さすぎて、明確なパターンを構造化したり、半減期の影響を明確に予測したりするための十分なデータを提供できないと考えています。

さらに、アメリカの現物BTC ETFの登場により、ビットコインの市場ダイナミクスは根本的に変化しました。わずか2ヶ月で、純流入は数十億ドルに達し、これは不可逆的に状況を変えました。現在、主要な機関投資家はこれらのツールを通じて投資できるようになっており、ビットコインの今回の半減期に対する反応は、過去3回のサイクルのパフォーマンスから必ずしも反映されるわけではありません。現在の技術的な供給と需要の状況を理解することがより重要であり、これがビットコインの潜在能力をよりよく理解するのに役立ちます。

実際、新しいビットコイン供給の制限は重要な考慮要素ですが、それは多くの要因の一つに過ぎません。2020年初頭以来、取引可能なビットコイン(すなわち流通と非流動性供給の差)は減少しており、これは以前のサイクルと比較して重大な変化を示しています。しかし、最近のデータは、2023年第4四半期初頭以降、活発なBTC供給量(過去3ヶ月内に移転されたビットコイン)が130万増加した一方で、この期間に新たに採掘されたビットコインは約15万に過ぎないことを示しています。市場は過去よりもこの供給を吸収する能力が高まっていますが、私たちは依然として、これらの市場ダイナミクス間の複雑な相互作用を過度に単純化しないことが慎重なアプローチであると考えています。

背景

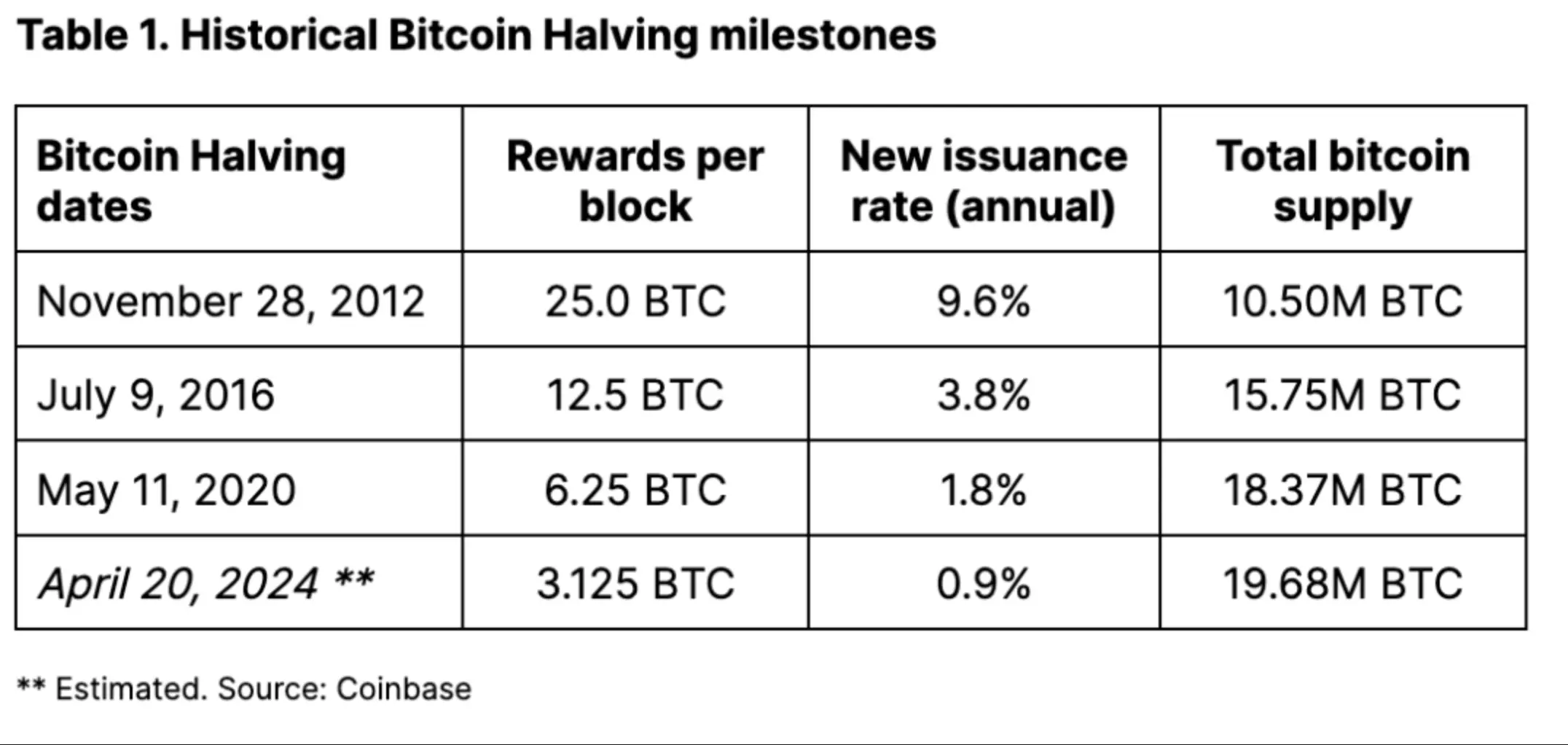

21万ブロックが採掘されるたびに、ビットコインマイナーの報酬は半減し、約4年ごとに発生します(正確な日付と時間はネットワークのハッシュレート、すなわち取引を処理し新しいブロックを採掘するための計算能力に依存しますが、今回の半減は2024年4月16日から20日の間に発生する見込みです)。この半減により、ビットコインの発行総量は1日あたり約900 BTC(年発行率1.8%を意味します)から1日あたり約450 BTCに減少し、年発行率は1.8%から0.9%に低下します。半減後、ビットコインの月産量は約13,500 BTC、年産量は約164,250 BTCとなります(正確な数字は実際のハッシュレートに依存します)。

半減は、すべての2100万ビットコインが採掘されるまで続き、その予想は2140年頃に達成されると考えています。私たちは、半減の潜在的な意義は、ビットコインの独自性に対するメディアの注目を高めることにあると考えています:固定された、デフレ的な供給計画が最終的に供給のハードキャップを形成します。

この点はしばしば過小評価されます。鉱産物などの実物商品に関しては、理論的にはより多くの資源を投入してより多くの鉱産物を採掘し抽出することが可能ですが、価格が上昇すれば需要を満たすのに役立ちます。しかし、ビットコインの供給は、事前に設定されたブロック報酬と難易度調整メカニズムにより非弾性的です(すなわち価格に敏感ではありません)。さらに、ビットコインは成長の物語です。ビットコインネットワークの有用性は、ネットワーク上のユーザー数の拡大に伴い、トークンの価値に直接影響を与えます。それに対して、金などの貴金属を購入することにはそのような成長の期待はありません。

歴史は繰り返さないが……

半減期がビットコインのパフォーマンスに与える影響を分析することには限界があります。なぜなら、私たちの経験は3回の半減イベントに限られているからです。したがって、以前の半減イベントとビットコイン価格との相関関係の研究は慎重に解釈すべきであり、サンプルサイズが小さいため、歴史的分析からそのパターンを単純に導き出すのは難しいです。実際、私たちは、ビットコインが半減に「通常」どのように反応するかについて、より強力な結論を引き出すためには、より多くの半減サイクルが必要であると考えています。さらに、相関関係は因果関係を意味しないことに注意が必要です。市場の感情、採用トレンド、マクロ経済状況などの要因が価格変動を引き起こす可能性があります。

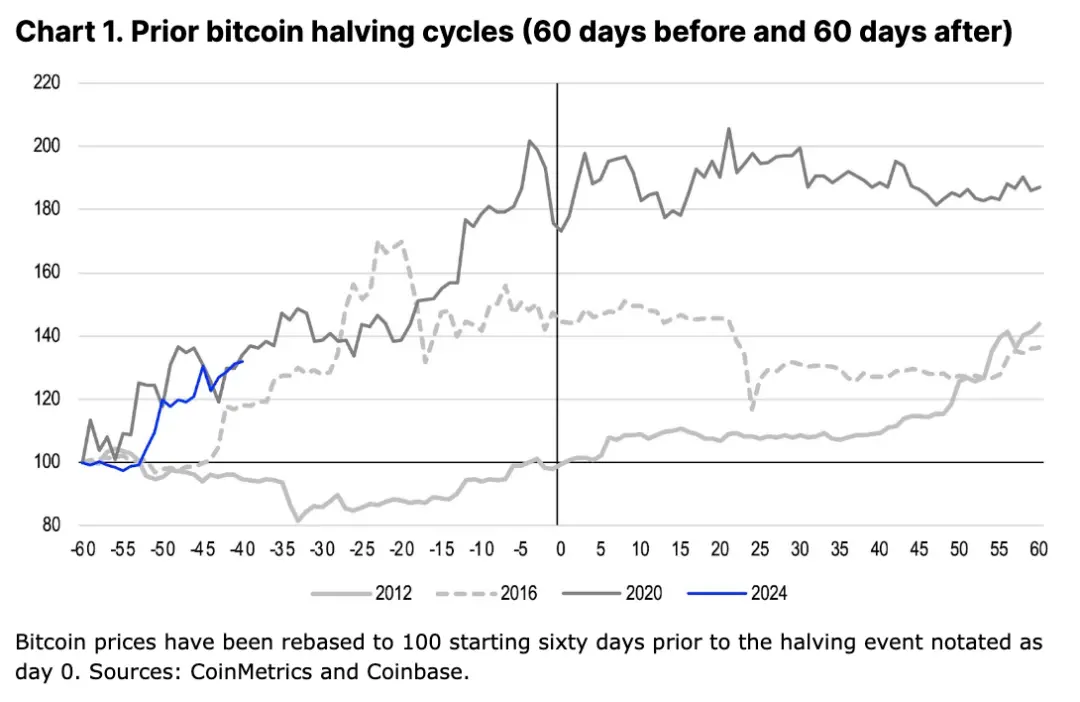

実際、私たちは以前、ビットコインの以前の半減イベントにおけるパフォーマンスは文脈に依存する可能性が高いと考えていました。これが、異なるサイクルにおける価格動向の差異が非常に大きい理由を説明するかもしれません。図1に示すように、ビットコイン価格は2012年11月の最初の半減前の60日間は比較的安定していましたが、2016年7月と2020年5月の2回目と3回目の半減前の同じ期間において、ビットコインの価格はそれぞれ45%と73%上昇しました。

私たちの見解では、2013年1月まで、連邦準備制度の量的緩和政策(QE3)の影響がアメリカの債務上限危機と絡み合ったときに、最初の半減の有利な影響が本当に現れたと考えています。したがって、半減に関するメディアの報道が増えることで、ビットコインがインフレに対する一般的な懸念に対する代替的な価値保存手段としての認識が高まる可能性があります。それに対して、2016年には、英国のEU離脱が英国とヨーロッパの財政に対する懸念を引き起こし、これがビットコインの購入行動の触媒となった可能性があります。そして、このトレンドは2017年のICOブームに引き継がれました。2020年初頭には、世界の中央銀行と政府がCOVID-19パンデミックに対処するために前例のない刺激策を講じ、ビットコインの流動性が再び大幅に上昇しました。

歴史的なパフォーマンスの分析は、観察期間が半減イベントに対してどのように設定されるかによって大きく異なる可能性があることにも注意が必要です。価格リターン指標は、半減日から30、60、90、または120日間の期間を分析するかどうかによって変わる可能性があります。したがって、異なるウィンドウを使用することで、過去の価格パフォーマンスから導き出される結論に影響を与える可能性があります。私たちの目的のために、私たちは60日間の期間を使用しています。これは短期的なノイズをフィルタリングするのに役立ち、半減からそれほど遠くないため、他の市場要因が長期的に価格の駆動要因を支配し始める可能性があります。

ETF:成功の秘訣は始めること

アメリカの現物ビットコインETFは、ビットコイン需要の新たなアンカーを確立することでビットコインの市場ダイナミクスを再形成しています。以前のサイクルでは、流動性が価格上昇の主要な障害であり、主要な市場参加者(ビットコインマイナーを含むがこれに限らない)がロングポジションからの退出を試みる際に売りを促進しました。

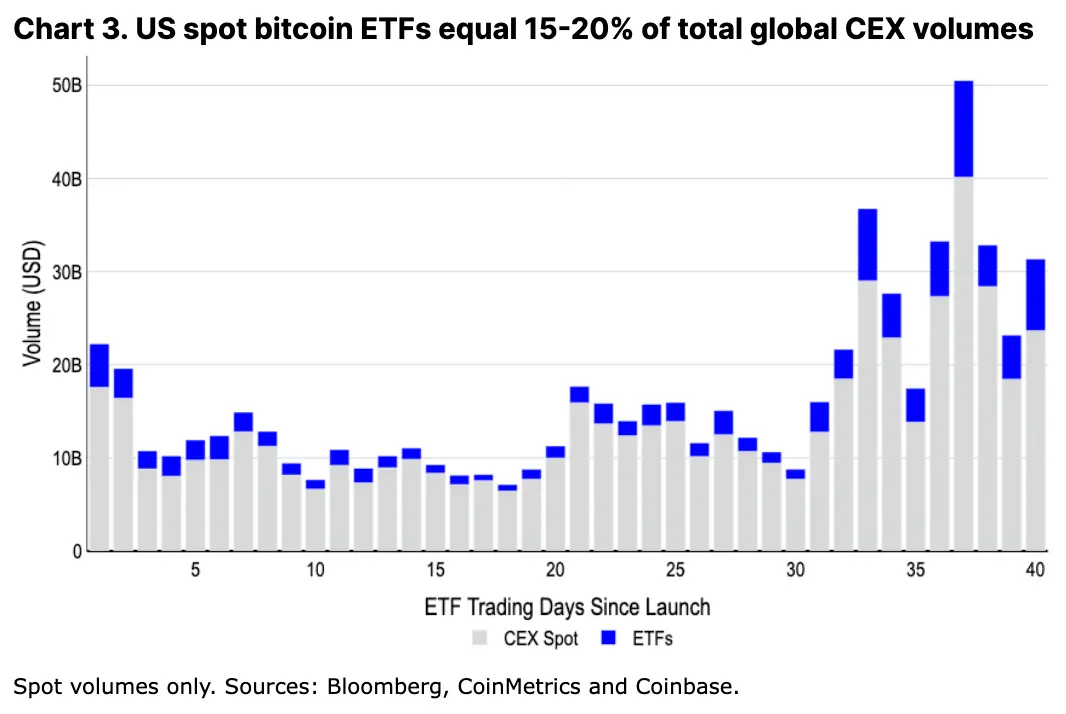

現在、ETFの流入は漸進的かつ持続的な方法で大部分の供給を吸収することが期待されています。実際、ETFの現在の1日あたりのBTC現物取引量は約400億〜500億ドルで、これは世界の中央集権取引所の総取引量の15〜20%を占めており、機関がこの分野で取引するのに十分な流動性を提供しています。長期的には、この安定した需要状況がビットコインの価格にポジティブな影響を与える可能性があり、集中した売却のボラティリティが低下します。

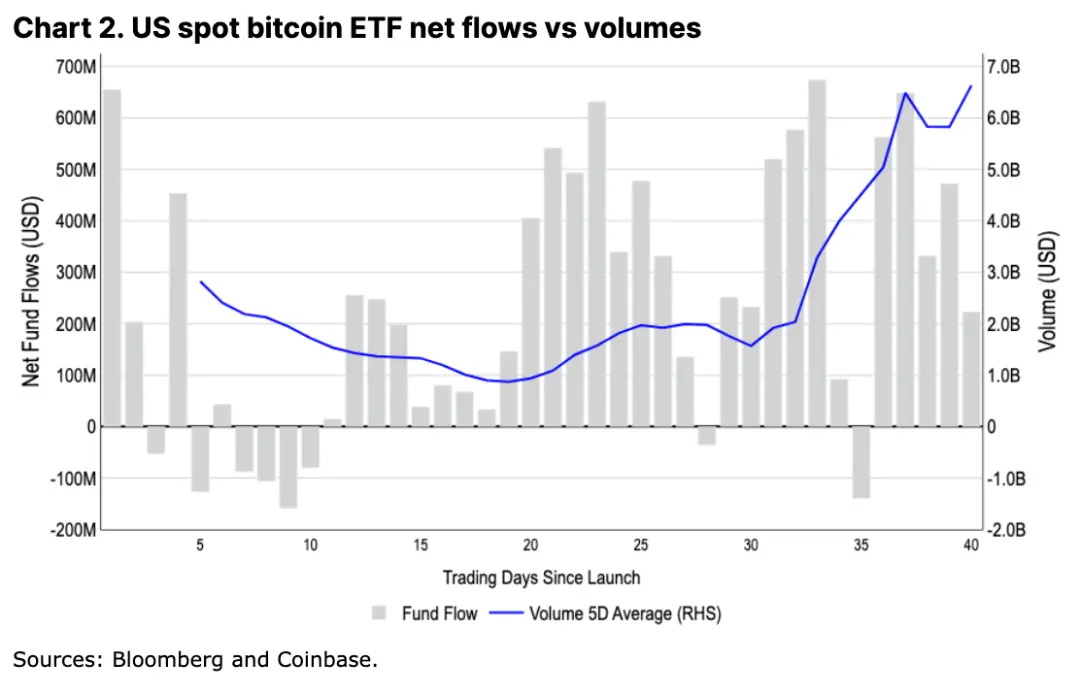

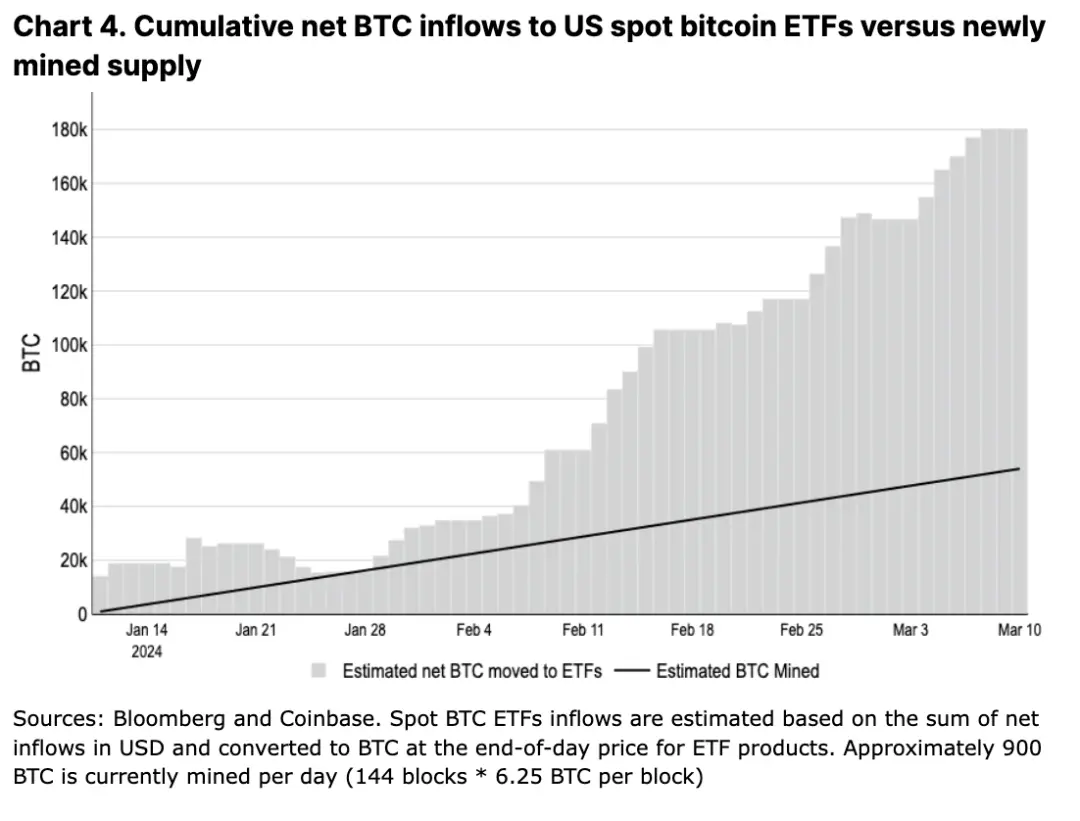

アメリカの現物ビットコインETFは、最初の2ヶ月で96億ドルの純流入を引き寄せ、管理資産総額は550億ドルに達しました。これは、この期間中にこれらのETFが保有するBTC(18万枚)の累積純増加が、マイナーが生み出した5.5万新ビットコイン供給量のほぼ3倍であることを意味します(図3参照)。ブルームバーグの報告によると、世界中のすべての現物ビットコインETFを見てみると、これらの規制された投資ツールは現在約110万枚のビットコインを保有しており、これは総流通供給量の5.8%に相当します。

中期的には、ETFが現在の流動性を維持または増加させる可能性があります。なぜなら、大手証券会社はまだ顧客にこれらの製品を提供していないからです。現在、アメリカのマネーマーケットファンドには6兆ドル以上の資金があり、さらに今後の利下げを考慮すると、今年だけでもこの資産クラスに流入する多くの余剰資本があると考えています。

ちなみに、ETFが保有するビットコインの潜在的な集中化の問題は、ネットワークの安定性リスクを構成しません。なぜなら、ビットコインを単に保有することは、分散型ネットワークに影響を与えたり、そのノードを制御したりすることはできないからです。さらに、金融機関は現在、これらのETF(基礎資産)に基づくデリバティブを提供できませんが、これらのデリバティブが利用可能になると、大型参加者の市場構造が変わる可能性があります。しかし、規制当局の承認には保守的に見積もっても数ヶ月かかる可能性があります。

仮に、アメリカのETFの新流入速度が2月の600億ドルから毎月の純流入が10億ドルの安定状態に減速すると仮定すると、単純な心理モデルから見ると、毎月約13,500 BTC(半減後)を採掘するのに対して、ビットコインの平均価格は約74,000ドルに近づくべきです。もちろん、このモデルの明らかな問題は、ビットコインマイナーが市場で唯一のビットコイン供給の販売元ではないということです。実際、私たちは新たに採掘されたビットコインとETF流入の間の不均衡が、長期的な周期的供給トレンドの背後にあるほんの一部に過ぎないと考えています。

嘘、くそったれの嘘と統計

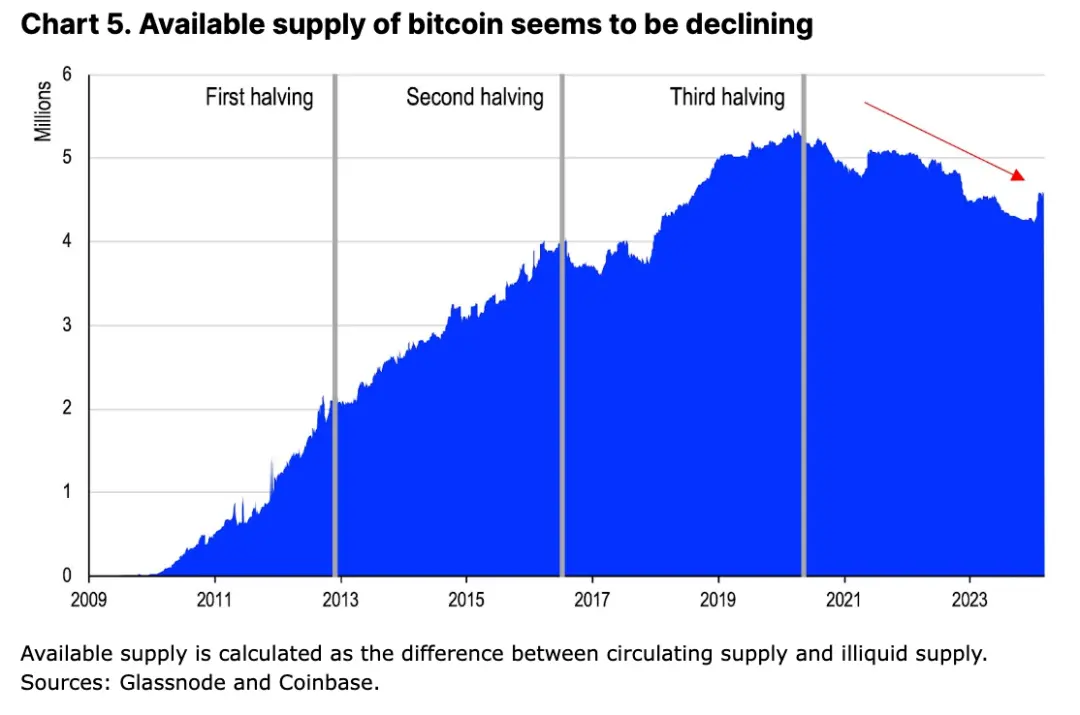

取引可能なビットコイン供給量を測定する方法の一つは、次の二つの差を取ることです:(1)現在の流通供給量(1965万BTC);(2)非流動性供給量。これらのビットコインは、ウォレットの喪失、長期保有、または他の方法でロックされているため、基本的に取引されていません。Glassnodeのデータによると、このデータは与えられたエンティティのライフサイクル内の累積流入と流出に基づいて非流動性供給を分類しており、可用ビットコイン供給レベルは過去4年間で減少傾向にあり、2020年初頭の530万BTCのピークから現在の460万BTCに減少しています。これは、過去3回の半減期中に観察された可用供給量の着実な上昇傾向と比較して重大な変化です(図5参照)。

一見すると、ビットコイン取引の可用性の低下は、ビットコインのパフォーマンスの主要な技術的支えの一つのように見えます。なぜなら、私たちはETFからの新たな機関需要を持っているからです。しかし、実際には、流通に入る新しいビットコインが減少することを考慮すると、これらの供給と需要のダイナミクスは、短期的に市場が引き締まる可能性が高いことを示しています。つまり、私たちはこの枠組みがビットコイン市場の流動性ダイナミクスの複雑さを完全に捉えていないと考えています。特に「非流動性供給」は静的供給を意味しないからです。

投資家は、売却圧力に影響を与える可能性のあるいくつかの重要な要因を無視すべきではありません:

- 流動性が低いビットコインのすべてが「閉じ込められている」わけではありません。短期保有者に比べて、長期保有者(155日以上ビットコインを保有している者)は、彼らの保有に対する経済的感受性が短期保有者に比べて低い可能性がありますが、このグループの一部は価格が上昇した際に利益を実現する可能性があります。

- 一部の保有者は近い将来に売却する意図はないかもしれませんが、彼らのビットコインを担保として使用することで流動性を提供することができます。これもまた、これらのビットコインの「非流動性」属性に影響を与えています。

- マイナーは、ビジネスを拡大したり他のコストをカバーするために、彼らのビットコインの備蓄(現在の公共および民間マイナーの総量は180万BTC)を売却する可能性があります。

- 約300万BTCの短期保有量は少なくなく、価格の変動に伴い、投機家は依然として利益を得て退出する可能性があります。

これらの意味のある供給源を考慮しない場合、マイニング報酬の削減と安定したETF需要によって不可避的な希少性が生じるという主張は過度に単純化されています。私たちの見解では、今後の半減イベントの背後にある真の供給と需要のダイナミクスを特定するためには、より包括的な評価が必要です。

活発な供給と流量

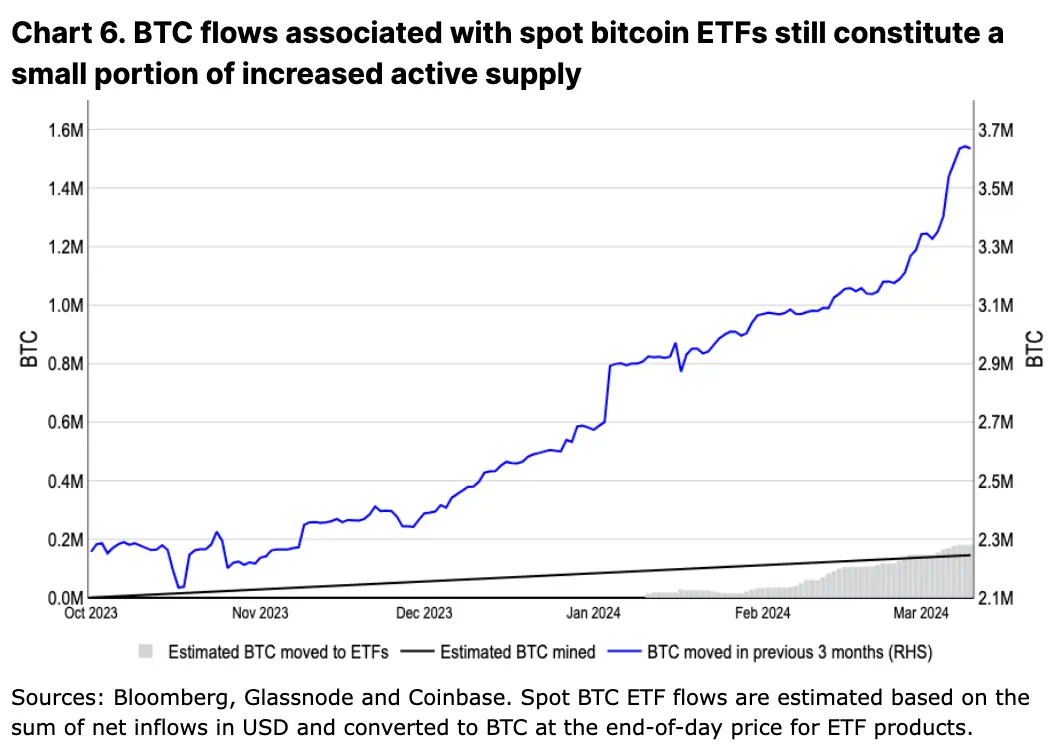

ビットコインがETFに組み込まれたとしても、活発な流通供給量(私たちはこれを過去3ヶ月内に移転されたビットコインと定義します)の増加速度はETFの累積流入量を大幅に上回っています(図6参照)。2023年第4四半期から、活発なBTC供給量は130万増加しましたが、新たに採掘されたビットコインは約15万に過ぎません。

その一部の活発供給は、マイナー自身から来ている可能性があり、彼らは価格動向を利用するため、または収入の減少に対処するために流動性を確保するために備蓄を売却しているかもしれません。私たちは以前、1月30日に発表したレポート「ビットコイン半減とマイナー経済学」でこれをより深く議論しました。これは、以前のサイクルにおけるマイナーの行動と似ています。しかし、Glassnodeの報告によると、2023年10月1日から2024年3月11日までの期間に、マイナーのウォレットの純残高はわずか20,471BTC減少したことを示しており、最近活発なビットコイン供給は主に他の場所から来ていることを意味します。

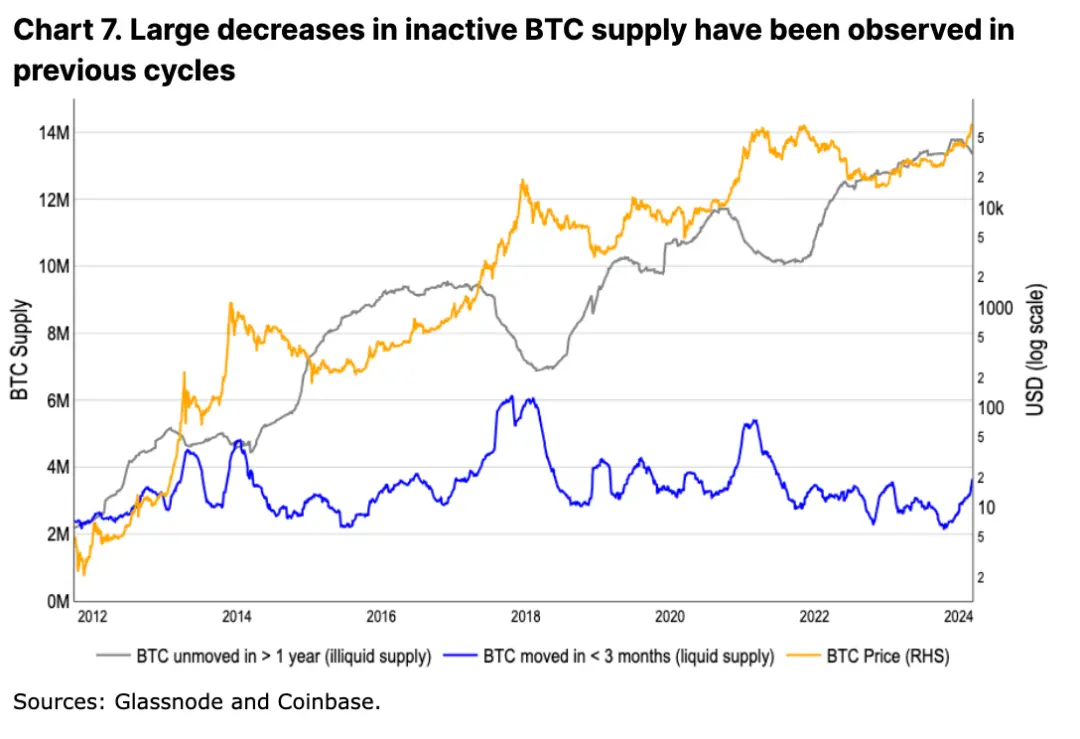

以前のサイクルでは、活発供給量の変化は新たに採掘されたビットコインの増加速度の5倍以上でした。2017年と2021年のサイクルでは、活発供給量はほぼ倍増し、それぞれ11ヶ月で610万(320万増加)および7ヶ月で540万(230万増加)に達しました。それに対して、同じ期間内のビットコイン採掘量は約60万と20万でした。

同時に、このサイクルでは、ビットコインの非活発供給量(私たちはこれを1年以上動いていないビットコインと定義します)も3ヶ月連続で減少しており、これは長期保有者が売却を開始している可能性を示唆しています(図7参照)。通常、これはサイクルの中期の兆候と解釈されます。上記の2017年と2021年のサイクルでは、非活発供給量がピークに達してからそのサイクルの最高価格の瞬間までに約1年の時間範囲があり、それぞれ12ヶ月と13ヶ月でした。現在のサイクルの非活発ビットコインの数は、2023年12月にピークに達したようです。

しかし、これらのビットコインのうち、どの程度が取引所に移転された(売却された)、クロスチェーンブリッジにロックされた、または他の方法で金融取引に使用されたかは不明です。Glassnodeのデータによると、今年、ビットコインが取引所に移転された取引量は2倍になりましたが、取引所のビットコイン残高は8万BTC減少しました。これは、ETF以外にも、長期および短期保有者から取引所への移転量の増加を相殺するのを助けている他の資金プールが存在することを示しています。

実際、現物市場における供給と需要のダイナミクスは、資本の流入と流出の一部の物語しか捉えていません。ビットコインは、未払いのビットコインデリバティブの名目価値が実物ビットコインの時価総額を大きく上回る商品に似た乗数効果を示しています。ビットコインのデリバティブ市場は現物取引量を数倍に拡大するため、現物公共取引所のデータのみを分析しても、ビットコイン経済における真の流動性と採用状況を完全に反映することはできません。

したがって、「休眠」ビットコインの活発度の増加が以前のブル市場のピークと一致する一方で、私たちは現在の環境において供給と需要の相互作用の正確なダイナミクスは依然として不確実であると考えています。

結論

このサイクルは確かに異なる可能性があります。アメリカの現物ビットコインETFの継続的な日々の純流入は、この資産クラスにとって大きな追い風となるでしょう。新たに採掘されるビットコイン供給量が半減することで、市場ダイナミクスはさらに引き締まることになります。しかし、これは必ずしも供給が引き締まる状況に入ることを意味するわけではなく、需要が売却圧力を上回ることを示すものではありません。しかし、明らかに、ビットコイン現物ETFは新しいデジタル資産クラスとして正式に確立され、主流の金融機関がこれを伝統的なポートフォリオに組み込むことができるようになったことは、ビットコインの主流採用の重要なマイルストーンを示しています。したがって、私たちは現在の価格動向が長期的なブル市場の始まりに過ぎず、供給と需要のダイナミクスをバランスさせるためにはさらなる価格上昇が必要であると考えています。