Paradigm:すべてのDeFi製品は幂永続契約である

Uniswapは0.5階の永続契約です。

Uniswapは0.5階の永続契約です。執筆:Joe Clark、Andrew Leone、Dan Robinson、それぞれ Opyn 研究責任者、Opyn CEO、Paradigm 研究責任者

編纂:Luffy、Foresight News

最近、私たちは幂永続契約(power perps)について考えています。幂永続契約とは、指数の乗数を追跡するデリバティブ契約のことで、例えば指数の平方や指数の三次方などです。これは興味深いテーマです。幂永続契約について考えれば考えるほど、DeFiの世界ではすべてがそれに似ていることに気づくでしょう。

ここで、まずは驚くべき3つの見解を提示します:

- 暗号通貨担保のステーブルコイン(DAIやRAIなど)は、0次幂永続契約のようなものです。

- マージン先物(dYdXなど)は、1次幂永続契約です。

- Uniswapなどの恒常的積AMMは、0.5次幂永続契約の複製ポートフォリオであり、Balancerなどの恒常的幾何平均AMMは、0から1の間の任意の値の幂永続契約の複製ポートフォリオです。

これは素晴らしいことで、DeFiの3つの主要な基本要素の背後にある驚くべきコンパクトな設計空間を明らかにします。一つずつ説明する前に、まず永続契約と幂永続契約の定義をする必要があります。

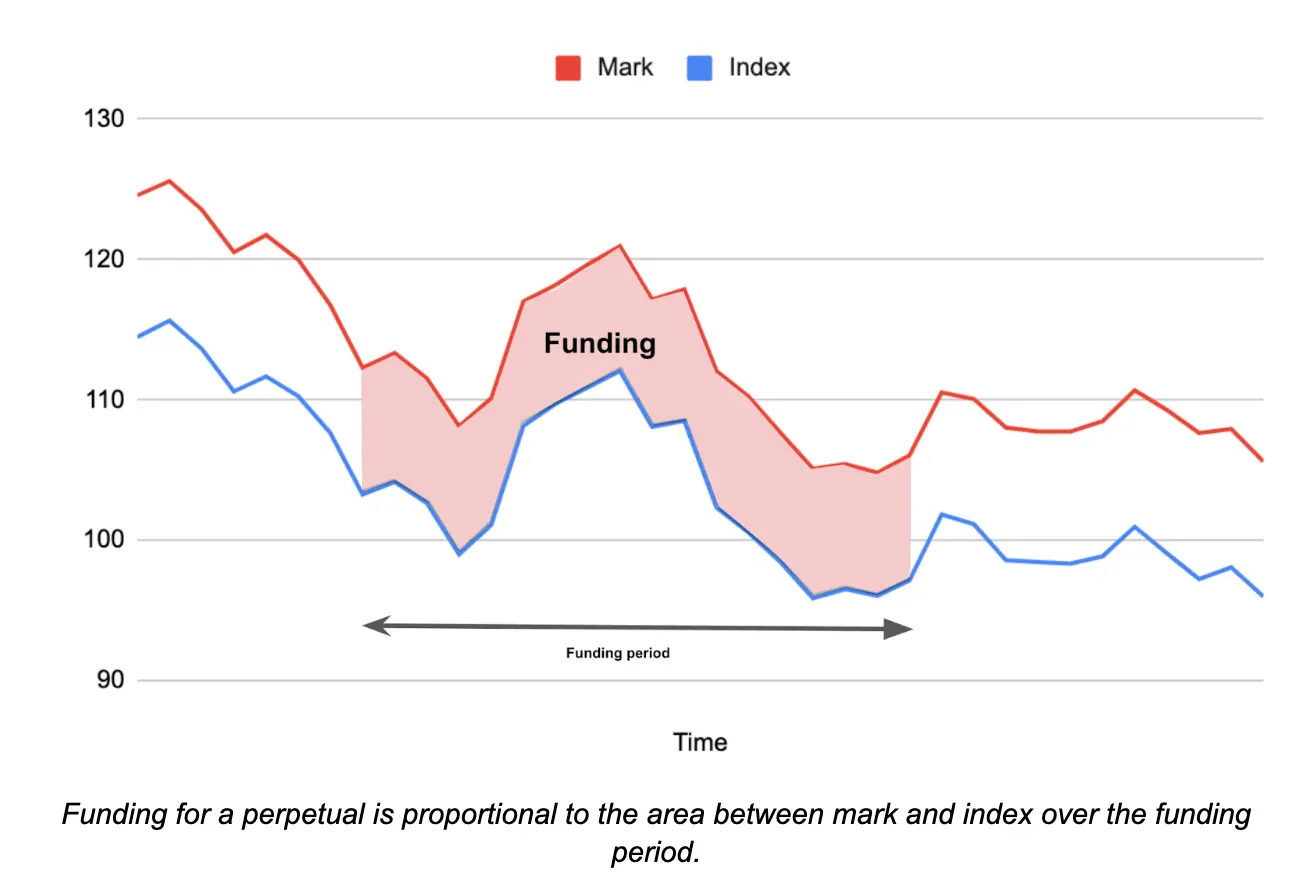

永続契約の定義:指数(注:指数は通常価格ですが、旧金山の平均気温や現在生存しているキリンの数など、数値で測定できる任意のもの)を追跡し、リスクエクスポージャーを提供する無期限契約であり、取引価格(マーク価格)が目標価格(指数価格)から遠くなるほど、定期的に支払われる金額(資金費)が大きくなります。

グラフィカルに見ると、資金費の支払いは資金サイクル内のマーク価格と指数価格の差によって変動します。マーク価格が指数を上回る場合、ロングポジションはショートポジションに費用を支払います。マーク価格が指数価格を下回る場合、ショートポジションはロングポジションに支払います。

資金費の支払いメカニズムは多くの種類があり(現金または実物支払い、定期または連続資金費など)、価格に基づいて金利を設定するメカニズムも多様です(Squeethが使用する比率メカニズムやReflexerが使用するより複雑なPIDコントローラーなど)。しかし、すべてのメカニズムは同じ理念に基づいています:マーク価格が指数価格を上回るとき、ロングポジションはショートポジションに支払うべきであり、その逆もまた然りです。

幂永続契約の定義:指数価格p次幂を追跡する永続契約。

幂永続契約でショートポジションを作成するには、まずいくつかの担保を金庫にロックし、幂永続契約を鋳造(つまり借入)します。この鋳造された幂永続契約を売却してショートします。ロングを希望する場合は、幂永続契約を持っている人から購入します。

このメカニズムは、必要な担保と負債の比率によって駆動されます:

担保比率 = 権益 / 負債 = ((担保の数量) * (担保の価格)) / ((幂永続契約の数量) * (指数価格)\^p)

この比率は、安全に1以上に保たれる必要があります。そうしないと、負債を返済するのに十分な担保がなくなり、契約は十分な幂永続契約を購入して担保を清算されます。

幂永続契約の設計空間

幂永続契約の設計空間は、幂数p、最小担保比率c>1、および3つの資産選択を含みます:

- 担保資産:例えば米ドル

- 指数資産(トークン化された資産の価値):例えばETH

- 計価資産(価値を測定する単位):通常は米ドル

ここで、私たちは3つの主張を提起します。

主張1:ステーブルコインは0次幂永続契約である

ステーブルコインは、信頼できる担保を担保にして鋳造されたローンです。以下の構成は、米ドルステーブルコインの例を示しています:

- 担保資産:ETH

- 指数資産:ETH

- 計価資産:米ドル

- 担保率:1.5

- 幂:0

これは、私たちがETHを担保にしてステーブルコイントークンを鋳造することを意味します。この指数はETH価格の0次幂、すなわちETH\^0 = 1です。

もし私が1 ETHを担保として預け入れ、ETHの取引価格が3000ドルであれば、最大で2000トークンを鋳造できます。

担保率 = 権益 / 負債 = ((担保の数量) * (担保の価格)) / ((幂永続契約の数量) * (指数価格)\^p )= 1 * 3000/ (2000 * 1) = 1.5

資金費は、ステーブルコインの現在の取引価格(マーク価格)から指数価格の0次幂を引いたものです。

資金費 = マーク価格 - 指数価格\^0 = マーク価格 - 1

資金費メカニズムは、ステーブルコインの取引価格を1ドルに固定するための良好なインセンティブを提供します。もしその取引価格が1ドルを大きく上回る場合、ユーザーは保有するステーブルコインを売却し、さらに多くのステーブルコインを鋳造して利益を得るでしょう。取引価格が1ドルを下回る場合、ユーザーはステーブルコインを購入して正の金利を得ることができ、将来的により高い価格で売却する可能性があります。

すべてのステーブルコインがこの正確な(マーク価格 - 指数価格)の資金費メカニズムを使用しているわけではありませんが、すべての担保付きステーブルコインは、担保を良好な担保としてローンとするこの基本構造を共有しています。ガバナンスによって金利を設定するステーブルコインであっても、その設定はマーク価格 - 1に類似したレベルに維持され、1ドルとのペッグを維持します。

主張2:マージン先物は1次幂永続契約である

もし私たちが前のセクションでのステーブルコインの幂を1に変更し、担保を米ドルに変更すれば、トークン化されたETH資産が得られます:

- 担保資産:米ドル

- 指数資産:ETH

- 計価資産:米ドル

- 担保比率:1.5

- 幂:1

私は4500ドルを担保にして、安定したETH(価格3000ドル)を鋳造しました。

担保比率 = 権益 / 負債 = ((担保の数量) * (担保の価格)) / ((幂永続契約) * (指数価格) \^p ) = 4500 *1 / (1 * 3000 \^1) = 1.5

この永続契約の資金費は、米ドルの取引価格(マーク価格)から目標指数価格\^1を引いたものです。

資金費 = マーク価格 - 指数価格\^1= = マーク価格 - ETH/USD価格

資金費メカニズムは、永続契約がETH価格に近い取引を行うように良好にインセンティブを与えます。もし永続契約の価格が大幅に上昇すれば、資金費はアービトラージャーにETHを購入し、永続契約をショートするように促します。もし永続契約の価格が大幅に下落すれば、彼らはETHを売却し、永続契約を購入するように促されます。

私はこの安定したETH資産を売却してETHの価格をショートし、米ドルを担保にします。

トークン化されたショート資産からマージンショート永続資産へ

私たちが構築した安定ETH資産の資本効率はあまり高くありません。私たちは4500ドルの担保を投入し、3000ドル(または1 ETH)のショートETHエクスポージャーを得ました。私たちは、鋳造されたETH契約トークン(stableETH)を売却し、それを担保として使用してさらに多くのETHトークンを鋳造することで、資本効率を向上させることができます。

もし最低担保率が1.5で、ETHが3000ドルであれば、私たちは以下のように操作します:

- 4500ドルを預け入れ、1枚のETH契約トークンを鋳造する;

- 3000ドルの価格でETH契約トークンを売却し、売却で得たドルを担保にして1/1.5 = 0.666 ETH契約トークンを鋳造する;

- 2000ドルの価格でETH契約トークンを売却し、(1/1.5)\^2 = 0.444 ETH契約トークンを鋳造する;

- 1333.33ドルの価格でETH契約トークンを売却し、(1/1.5)\^3 = 0.296 ETH契約トークンを鋳造する。

注:レバレッジは通常1/(担保率 -1)で計算できます。この例ではレバレッジ倍率=1/(1.5-1)=2です。

最終的に、私たちは3枚のETH契約トークンを鋳造し、4500ドルの担保が最終的に9000ドルのショートETHエクスポージャーを得ました。このポジションは、2倍のレバレッジショートETH/USD永続契約を開くことに相当します。

もし私たちがフラッシュトレードやフラッシュローンを使用できれば、このプロセスは簡素化されます。私たちは3枚のETH契約トークンをフラッシュで米ドルに交換し、得た収益を担保としてETH契約トークンを鋳造して返済します。

もし担保比率の要求が110%であれば、私たちは10倍のポジションを構築できます。

ロングではなくショート

もしロングを希望する場合、ユーザーはETH契約トークンを購入できます。ロングレバレッジを行うために、ユーザーはETH契約トークンを担保にしてさらに多くの米ドルを借入れ、借入れた米ドルを使用してさらに多くのETH契約トークンを購入し、このプロセスを繰り返すことで、最大2倍のエクスポージャーを得ることができます。フラッシュトレードやフラッシュローンを使用すれば、単一の取引で完了できます。

これは、過剰担保の永続契約が非足りない担保の永続契約に変換できることを意味します。

主張3:Uniswapや他のCFMM(ほぼ)すべてが0.5次幂永続契約である

Uniswapプールの流動性ポジションの価値は、2つの資産の相対価格の平方根に比例します。ETH/USDプールの場合、LP(流動性提供者)の価値は:

V = 2 * (k * (ETH価格))\^0.5

ここでkは2つのトークン数量の積です。取引プールは各サイクルで一定量の取引手数料を生み出します。

さて、幂永続契約を考えてみましょう:

- 担保資産:米ドル

- 指数資産:ETH

- 計価資産:米ドル

- 担保比率:1.2

- 幂:0.5

この幂永続契約は、ETH価格平方根の値を追跡します。

LPは資金費とAMM手数料の差を得ます。この取引が価格リスクを相殺するため、0.5次幂永続契約の取引価格はちょうど以下のようにすべきです:

期待されるUniswap手数料 = 指数価格 - マーク価格

これにより、均衡したUniswap手数料(注:取引ペアの年率ボラティリティが90%の場合、LP手数料から1/8 * 0.9\^2 = 10.125%のリターンを得る必要があります。したがって、100ドルのUniswap LPを持っている場合、毎日0.028ドルの手数料を稼いで無常損失をカバーする必要があります。0.5次幂永続契約の資金費は、毎日2.8ベーシスポイントです。)は、0.5永続契約の資金費率であるべきです。ゼロ金利の簡略化された状況では:

均衡したUniswapリターン = σ²/8

ここでσ²は、取引プール内の1つの資産が他の資産に対して価格リターンの分散です。私たちはまた、Uniswapの観点からもこの結果を得ました(こちらの付録Cを参照)。私たちはこちらでも幂の観点から詳細に説明しています。

したがって、ステーブルコイン(およびより広範な担保ローン)、マージン永続先物契約、AMMはすべて幂永続契約の一種です。

他に見落とされているものは?

高次幂永続契約:二次幂永続契約から始まります。Squeethは最初の二次幂永続契約であり、価格の二次方のリスクエクスポージャーを提供します。高次幂永続契約と1次幂永続契約を0次幂永続契約を担保として組み合わせることで、多くのリターンの近似値を得ることができます。

もし私たちがより正確な結果を必要とする場合、テイラー級数の幂に整数の幂を持つ幂永続契約の組み合わせを使用して、任意の関数をシミュレートできます:sin(x)、e\^x2、log(x)。

次に期待されることは?幂永続契約、担保資産、Uniswap LPが調和して共存する世界はどれほど面白いことでしょう。