LD Capital:未実現の純損益、長短期保有量の変動、および BTC の時価総額比率から、BTC が置かれている市場段階を分析する。

全体的に見ると、BTCは主な上昇波の前期にあり、アルトコインの主な上昇波はまだ始まっていません。

全体的に見ると、BTCは主な上昇波の前期にあり、アルトコインの主な上昇波はまだ始まっていません。作者:LD capital,Duoduo

先週、BTCは最高で64000を突破し、前回の牛市の高点69000に非常に近づいています。同時に、市場で新たに発行された資産の価格も次第に押し上げられ、バブルが形成されつつあります。過去2年間にBTCを購入したプレイヤーは、BTCが現在どの段階にあるのか、いつ利益確定して離脱すべきかを考え始めています。

Glassnodeは多くのBTC分析指標を提供しており、その中から未実現純損益(NUPL, Net Unrealized Profit/Loss)と長短期保有量変動(Long/Short-Term Holder Threshold)の2つの指標を選び、市場の位置を見てみましょう。

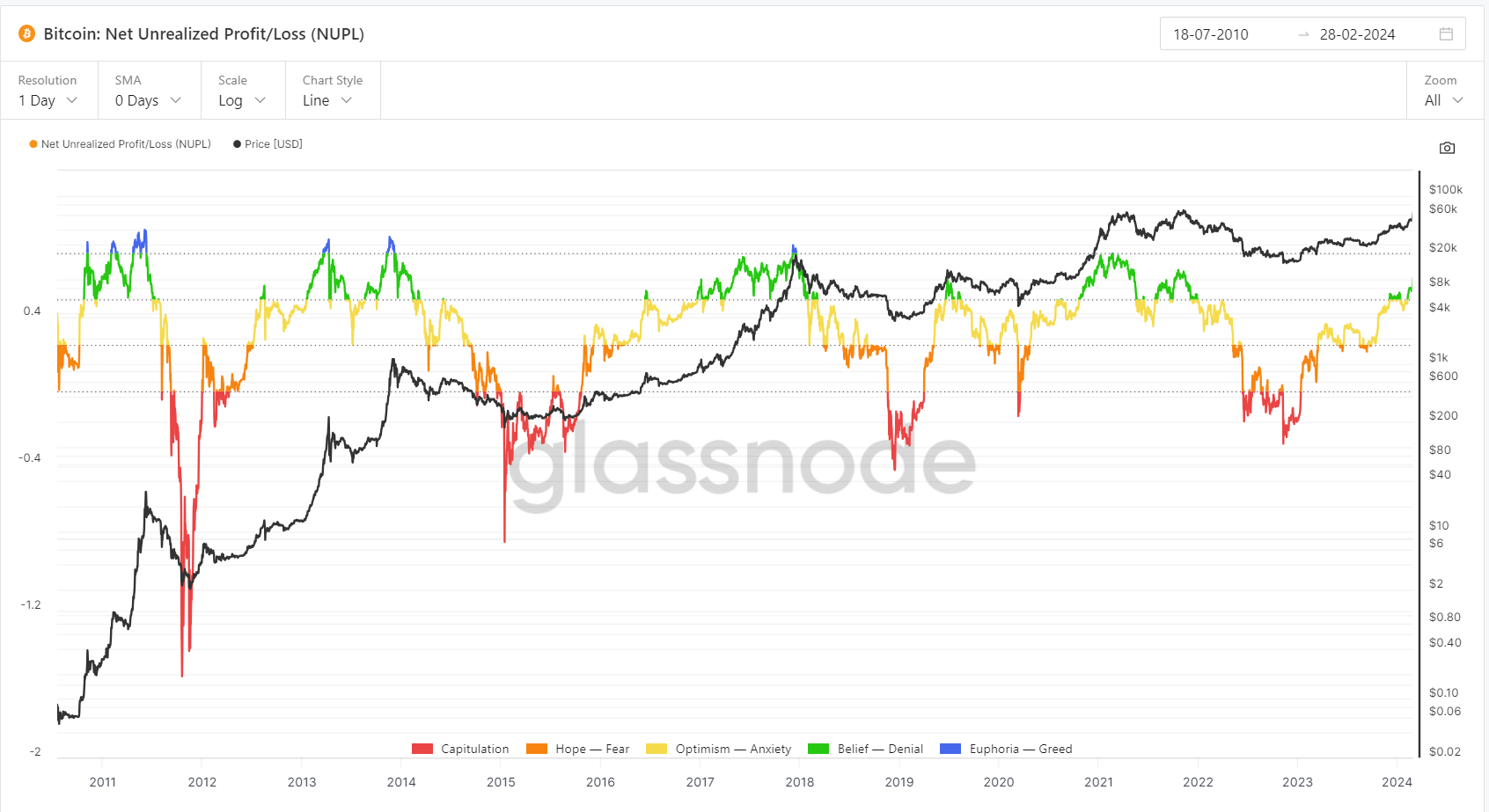

未実現純損益(NUPL, Net Unrealized Profit/Loss)

未実現純損益(NUPL)が試みるのは、任意の時点においてビットコインの流通供給量の中でどれだけが利益または損失を出しているのか、またその程度はどのようなものかという質問です。

NUPLは、現在の時価総額と実現時価総額の差を計算することで、BTC全体の利益と損失の状態を示します。NUPLの計算式は:(Market Cap --- Realised Cap) / Market Capです。実現時価総額は、ビットコインが前回移動した時の価格を累積した値です。現在の時価総額から実現時価総額を引くことで未実現時価総額が得られます。未実現時価総額が負であれば、市場全体が損失状態にあり、正であれば市場全体が利益を上げていることを示します。未実現利益または損失を現在の時価総額で割ることで、NUPLの具体的な数値が得られます。利益が小さく、損失が大きいほど底に近く、利益が大きく、損失が小さいほど天井に近いことを示します。

NUPLは5つの領域に分かれており、赤色の領域は0未満で損失領域に属し、この時が買いの区間です。オレンジ色の領域は0から0.25の間で微利益領域に属します。黄色の領域は0.25から0.5、緑色の領域は0.5から0.75、青色の領域は0.75以上です。通常、0.25未満は比較的良い買いの領域であり、0.5以上は牛市に入る可能性があります。

歴史を観察すると、次のことがわかります:

- NUPLは底の領域をうまく示しています。2022年の下半期は基本的に0未満でした。頂点の領域に関しては、相対的に広範な指示があります。2017年の牛市は青色の領域に触れた時間が非常に短く、2021年は青色の領域に全く触れず、全体の牛市は緑色の領域で運営されていました。これにより、頂点の領域の判断が難しくなります。

現在の位置を見てみると、12月初めから1月初めまで緑色の領域にあり、その後約1ヶ月間黄色の領域に下落し、2月7日に再び緑色の領域に入りました。現在はこのサイクルで2回目の緑色の領域に入り、約1ヶ月続いています。

- 2016年12月から2018年1月までの14ヶ月間、NUPLは基本的に緑色の領域にありました。この期間、BTCは780ドルから17000ドルに上昇し、約21倍の上昇を見せました。

2020年10月から2021年5月、及び2021年8月から2021年12月までの11ヶ月間、NUPLも緑色の領域にありました。2020年10月から2021年5月の間に、BTCは13000ドルから63000ドルに上昇し、約4.8倍の上昇を見せました。

持続時間の観点から見ると、緑色の領域は10ヶ月以上続いています。

- 注意が必要なのは、前の2回の牛市の主上昇波は、いずれも半減期の後に始まったことです。今年を見てみると、BTCは半減期の前に新高値に近づいており、NUPLも緑色の領域で2ヶ月以上運営されています。今回は単純に半減期の市場を基に判断することはできません。

前の2回の牛市の半減期の影響で、BTCの供給量が大幅に減少し、採掘コストが上昇し、供給不足の状況を引き起こし、価格の上昇を促進しました。しかし、今回の牛市では、大部分のBTCが流通に入っており、半減期の供給量への影響は低下しています。この時、BTC ETFの承認が大量の買いをもたらし、供給不足の状況を引き起こし、相場の早期開始を促進しました。BTCの相場は、米国の金融政策や米国株式市場の影響をより受けるでしょう。

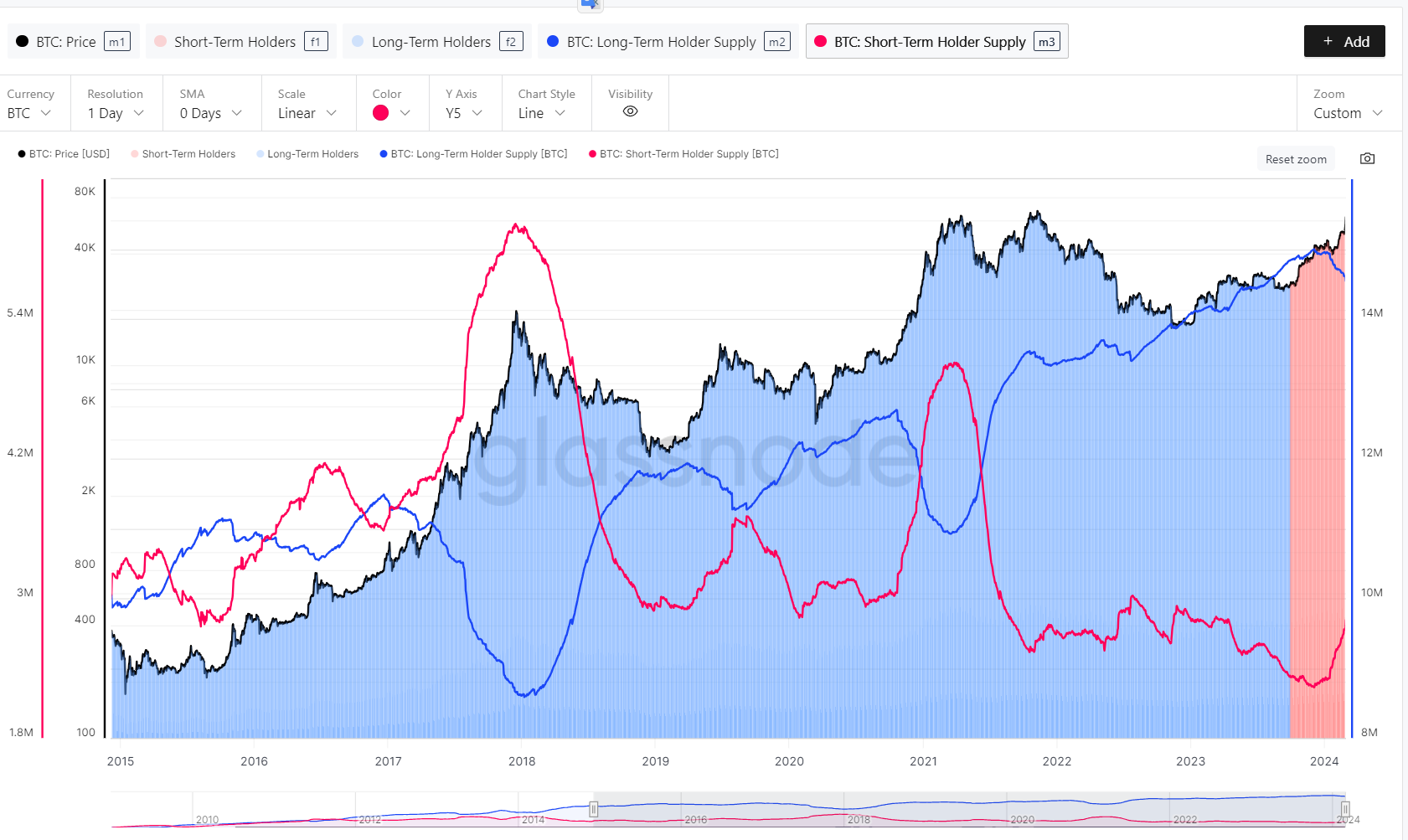

長短期保有量変動(Long/Short-Term Holder Threshold)

長期保有のBTCは、同一のアドレスで155日以上移動していないBTCを指し、短期保有のBTCは同一のアドレスで155日以内に移動されたBTCを指します。この指標の変化により、長期保有者がいつトークンを蓄積し、いつトークンを売却しているかを見ることができます。

現在、長期保有のBTCの総量は約1450万枚、短期保有のBTCの総量は約287万枚であり、約83%のBTCが長期保有の状態にあることがわかります。

歴史を観察すると、次のことがわかります:

2017年1月初め、BTC価格が900ドルに達し、2013年末の牛市高点(1000ドル)に近づいた時、長期保有のBTCが減少し始めました。売却のトレンドは2018年初めまで続きました。それに対して、短期保有のBTCの数量は大量に増加しました。

2018年は全体を通してBTCは下落トレンドにありましたが、長期保有のBTCは増加トレンドにあり、投資家はこの期間にBTCを蓄積し続けました。

2019年4月、BTCが5000ドルを突破した後、長期保有のBTCが減少しました。2019年8月、BTCが下落した後、長期にわたって蓄積された数量は2020年まで上昇し続けました。

2020年10月、BTCが11000ドルを突破した後、長期保有のBTCが減少しました。減少トレンドは2021年4月まで続きました。

2021年11月、2022年6月には、長期保有のBTCに短期間の下落が見られましたが、その後は持続的な増加トレンドを示しました。

2023年12月初め、長期保有のBTCが減少し始めました。最高峰の1498万枚から1450万枚に減少し、約50万枚減少しました。現在、このトレンドはまだ続いています。

BTC時価総額占比(BTC.D)

現在、BTCの時価総額は暗号通貨全体の時価総額の53.87%を占めています。

歴史データを観察すると、次のことがわかります:

BTCの時価総額は熊市で増加し、牛市で減少します。2017年と2021年の牛市の低点は約40%でした。

各熊市の中で、BTCの時価総額占比は徐々に減少し、トレンドラインを形成しています。現在の占比はトレンドラインの範囲内にあります。この熊市以来、最高占比は約54%です。

牛市の高点では、BTCの時価総額占比は約40%に減少するべきです。現在、BTCの時価総額占比は明確な減少トレンドを示していません。

結論

未実現純損益(NUPL)が0.5を超えると、BTC保有アドレスは50%以上の未実現利益を得ています。BTCのNUPLが0.5を超える範囲は、2017年と2021年の牛市でそれぞれ14ヶ月と11ヶ月持続し、いずれも半減期の後に発生しました。今年は半減期の前に一般的な利益範囲に2ヶ月間入っており、相場は以前とは異なり、米国の金融政策や米国株式市場の影響を受ける可能性が高いです。例えば、金利引き下げのタイミングが確定すれば、相場の調整をもたらす可能性があります。

長短期保有量変動(Long/Short-Term Holder Threshold)から見ると、長期保有のBTCは現在歴史的高位にあります。しかし、長期保有者は2023年12月から徐々にBTCを減少させています。この行動は2017年や2020年に似ています。長期保有者はBTCが前回の牛市高点と今回の牛市高点を突破する間、売却状態にあるでしょう。

BTC時価総額占比(BTC.D)から見ると、現在BTCの時価総額占比は依然として高水準にあり、明確な減少トレンドは見られず、アルトコインの主上昇波はまだ始まっていません。

全体的に見て、BTCは主上昇波の前期にあり、アルトコインの主上昇波はまだ開始されていません。