IOSG:非合理な市場におけるプロジェクトの公正評価 FDV の価格設定方法

暗号市場の新興性と未成熟さ、さらに規制の不十分さにより、市場は価格操作や投機行為の影響を受けやすくなっています。このような環境下では、資産の真の価値を理解することが非常に重要です。

暗号市場の新興性と未成熟さ、さらに規制の不十分さにより、市場は価格操作や投機行為の影響を受けやすくなっています。このような環境下では、資産の真の価値を理解することが非常に重要です。著者:ネルソン、IOSGベンチャーズ

はじめに

『繁花』の最近の大ヒットは、観客に資本市場の秘密を示しました。特に、異なるキャラクターが株式を売買し、市場の流動性を変えることで株価や自分の損益に影響を与えるという最後のシーンです。これらのシーンは、株式市場の複雑さを明らかにするだけでなく、投資家が市場で直面するさまざまなリスクを反映しています。

伝統的な金融の世界では、時価総額の誤った評価が非常に一般的です。特にインターネットバブルの時期には、流動性のある株式が相対的に限られており、多くの企業の株価が過大評価され、実際の資産や収益性がそのような時価総額を支持していないため、市場が不安定になり、最終的には崩壊しました。

同様の状況は現在の暗号通貨の分野にも存在します。暗号市場の新興性と未成熟さ、さらに規制の不備により、市場は価格操作や投機行動の影響を受けやすくなっています。このような環境では、資産の真の価値を理解することが非常に重要です。

概要

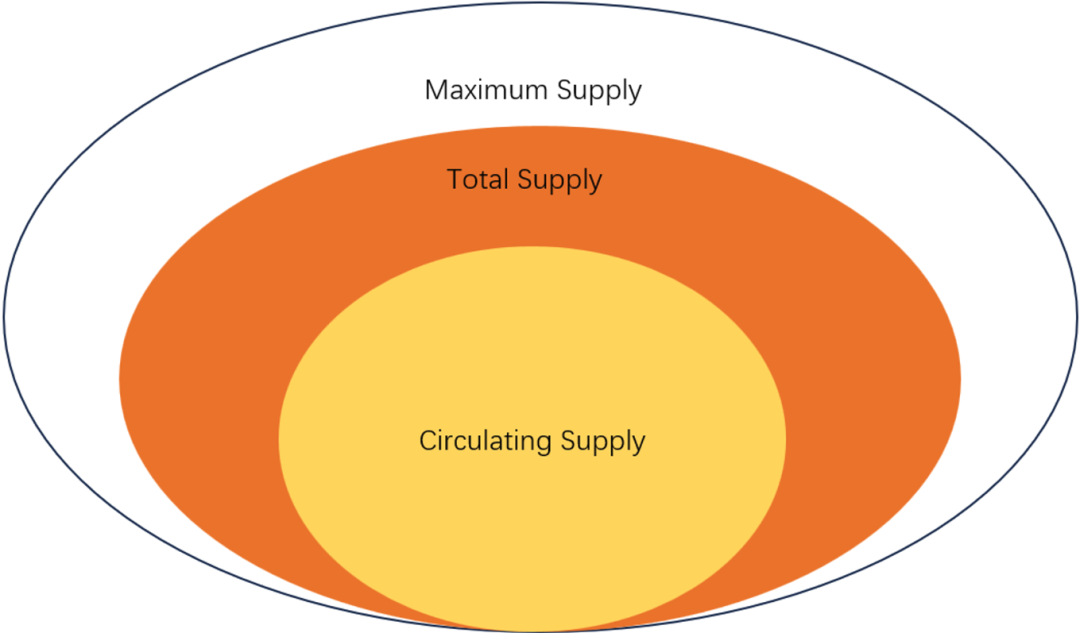

初心者にとって、暗号通貨の二次市場における流通供給量(Circulating Supply)、総供給量(Total Supply)、最大供給量(Maximum Supply)、および時価総額(Market Capitalization)などの用語は、通常、初めて接触する内容です。これらの概念は、暗号資産のダイナミクスを理解する上で非常に重要です。流通供給量は、現在公に流通しており取引可能な通貨の数量です。総供給量は、すべての鋳造された通貨を含み、使用できなくなった通貨を差し引いたものです。最大供給量は、永遠に存在する通貨の絶対的な制限を示し、通貨の潜在的な希少性の重要な指標です。時価総額は通常、ある通貨の現在の価格とその流通供給量を掛け算して計算され、その市場価値に関する情報を提供します。

これらの指標は非常に情報量が多い数字であり、暗号通貨の健康状態や潜在能力を評価するための基本的なツールです。プロトコルのトークン経済学(Tokenomics)を探求する際には、詳細な通貨配分に出くわすことがよくありますが、これらの情報を異なるタイプの通貨の実行可能な洞察に変換することは困難です。ここで、「完全希薄価値」(Fully Diluted Value)の概念が関連してきます。これは、トークン供給が完全に流通していると仮定することで、プロジェクトの時価総額を推定し、より広範な長期市場の潜在能力の視点を提供します。しかし、今日の価格を使用して将来の完全希薄価値を計算することには問題があり、通常は限られた情報を提供します。なぜなら、それは市場のダイナミクスが時間とともに変化する可能性を無視しているからです。異なるカテゴリーの通貨をどのように効果的に計算し、それらを計算に含めるべきかどうかを決定するにはどうすればよいでしょうか?

この問題を明確にするために、OptimismとArbitrumは良いケーススタディかもしれません。Optimismの時価総額を計算する際、異なるトークンの用途に関する説明が非常に複雑であることがわかりました。本稿は、これらのカテゴリーを整理し、それぞれのカテゴリーに対する推奨される取り扱い方法を提供することを目的としています。特定のプロジェクトに割り当てられた現在の市場評価を測定するための客観的な方法が必要です。このトークンが将来インフレまたはデフレのダイナミクスを持つかどうかに関係なく、私たちはプロジェクトの時価総額をどのように決定すべきか、また評価方法に基づいて、現在市場でより人気のあるプロジェクトはArbitrumかOptimismかを答えたいと思います。

議論は、まず私たちの評価計算に考慮すべきさまざまなタイプの通貨を分析する形で進められます。これには、それぞれの機能、取り扱い方法、そしてこれらの選択の背後にある原理の検討が含まれます。その後、これらの通貨タイプを[Optimism]と[Arbitrum]のトークン経済学で概説された具体的なカテゴリーと照らし合わせます。

トークンの種類

各カテゴリーをどのように扱うかを明確にする前に、Optimismの流通供給量、総供給量、最大供給量がそれぞれどのくらいであるかについて合意を得ましょう。

[Optimism]の定義と[Optimismの表記]によれば、OPトークンの長期最大供給量は約43億と予想されています。Optimismは流通供給を、転送制限なしに自由に流通するOPトークンの数量として定義しています。総供給は、これらの流通しているトークンだけでなく、特定の配分計画によって管理されるトークンも含まれます。現在、流通供給量は9.11億で、総供給量は配分によって管理されるトークンを含めて約22億です。図示は以下の通りです:

時価総額を計算する際、人々は通常流通供給量のみを考慮します。しかし、これは包括的な評価基準ではありません。このグラフを3つの部分に分けて、それぞれをどのように扱うべきかを議論しましょう。

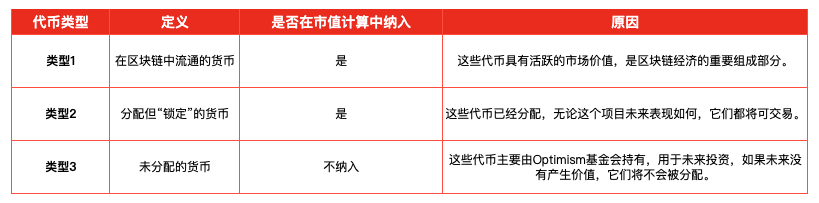

タイプ1:

ブロックチェーン内で流通している通貨

- 定義:これらはブロックチェーンエコシステム内で積極的に取引されている通貨です。

- 時価総額計算に含めるか:はい

- 理由:これらの通貨は活発な市場価値を持ち、ブロックチェーン経済の重要な構成要素です。

未流通の通貨:

異なるタイプの非流動通貨を区別します:これらの通貨は現在流通していませんが、特定の役割のために保持されており、ブロックチェーンの将来の価値に影響を与える可能性があります。したがって、これらを流通供給計算に含めることを考慮する際には、これらの通貨がどのような条件で配分されるかを確認し、それらがエコシステムに与える潜在的な影響を評価することが重要です。具体的には、これらの通貨の流通がエコシステムに貢献するコミュニティの貢献を報酬するために使用されるのか、プロジェクトに資金を提供するために配分されるのかを考慮する必要があります。たとえば、投資家のロックアップ株については、この状況を現実世界と類似させることができます:企業が上場する際、創業者にはロックアップ期間がありますが、未流通株を計算する際には、この部分を考慮します。これは市場流動性とは一致しないかもしれません。

タイプ2:

配分されたが「ロック」された通貨

- 定義:通常、流通供給に含まれない総供給の部分は、主にコア貢献者や投資家が保有しています。これはOptimismが言うところの「sugar xaddies」です。貢献者や投資家に配分されたトークンは現在ロックされていますが、計画されたスケジュールに従って将来的にアンロックされ、取引可能になります。

- 時価総額計算に含めるか:はい

- 理由:これらのトークンはすでに配分されており、プロジェクトが将来的に良くなるか悪くなるかにかかわらず、いずれは取引可能になります。

タイプ3:

未配分の通貨

- 定義:通常、流通供給に含まれない総供給の部分は、主にOptimism財団が保有しています。彼らはこの部分のトークンを将来の配分のために保持しており、開発者、貢献者、その他の重要な利害関係者に配分して、彼らのプロジェクトへの貢献を報いるために使用します。

- 時価総額計算に含めるか:いいえ、配分されるまで

- 理由:これらのトークンは主にOptimism財団が保有しており、将来の投資のために使用されます。将来的に価値が生まれなければ、配分されることはありません。

具体的な例:

前述の議論はやや難解かもしれないので、以下の部分では異なるシナリオについて議論したいと思います。これらのケースはOPの状況では発生しないかもしれません。

- 1. 従業員の給与を支払う:このタイプの使用は、発生後に計上されるべきです。貢献者にロックされたトークンと比較して、この状況はより自律的であり、将来何が起こるかわかりません。

- 2. USDCと交換して市場にトークンを販売する:このタイプの取引も発生後に記録されるべきです。しかし、これは資産負債表の資産側を膨張させることを忘れてはなりません(株式市場で在庫株を売却するのと同様です)。これは価値の交換であり、価値の創造ではありません。

- 3. エコシステムプロジェクトにトークンを配分する:これはエコシステムの将来への投資であり、通常は自律的で慎重に考えられています。したがって、一定の配分が授与されると、それは時価総額計算に計上されるべきです。

- 4. ユーザーにトークンをエアドロップする:これはユーザーへの投資であり、彼らの忠誠心を得るためか、プロトコルをマーケティングするためのものであり、一旦発生すれば、これも計上されるべきです。

- 5. トークンを焼却する:これらは計算から除外されるべきです。なぜなら、将来的には再び活発にはならないからです。

Optimismの具体的なカテゴリーへのマッピング

このウェブページをクリックして(https://cryptorank.io/price/optimism/vesting)、Optimismがどのようにトークンを配分しているか、またその配分方法を確認してください。

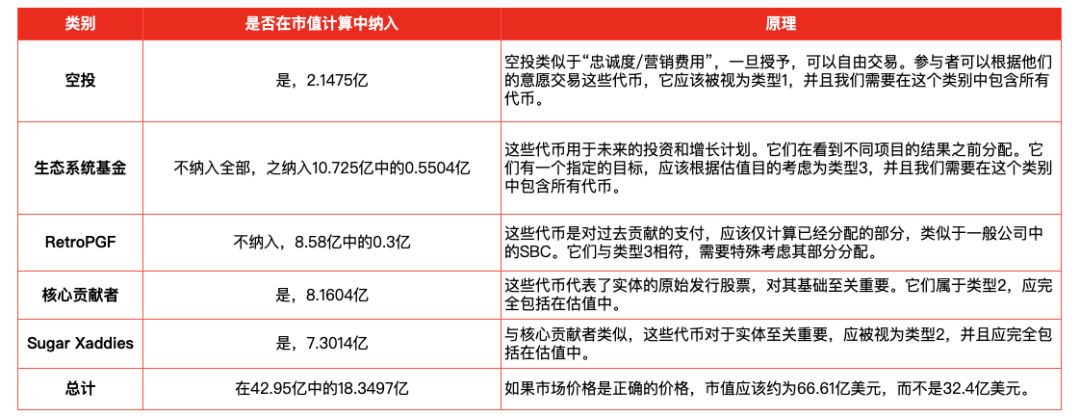

エアドロップ - タイプ1

- 時価総額計算に含めるか:はい

- 理由:エアドロップは「忠誠心/マーケティング費用」に似ており、一旦授与されれば自由に取引可能です。参加者はこれらのトークンを自由に取引できるため、タイプ1として扱うべきです。このカテゴリーに含まれるすべてのトークンを含める必要があります。配分前は、これらのトークンはOptimism財団(タイプ3)が保有していました。フォーラム(https://gov.optimism.io/t/treasury-appropriation-proposal-foundation-year-2-budget/5979/6)では、配分条件に関する多くの議論が行われています。重要な指標は投資回収率(ROI)です。

エコシステムファンド - タイプ3

- 時価総額計算に含めるか:配分されるまで含めない

- 理由:このカテゴリーには、ガバナンスファンド、パートナーファンド、シードファンド、未配分ファンドの4つの異なるサブカテゴリーがあります。[cryptorank](https://cryptorank.io/price/optimism/vesting)から得られる情報に基づくと、パートナー、シード、未配分ファンドは追跡されておらず、流通しているトークンとして計算されません。一方、ガバナンスファンドの一部は流通しているトークンと見なされます。これは正しい決定です。これらのトークンは将来の投資と成長計画に使用されます。配分が発表された後に計上されるべきです。

RetroPGF - タイプ3

- 時価総額計算に含めるか:配分されるまで含めない

- 理由:RetroPGFトークンは過去の貢献に対する支払いを表し、配分が発表された後に評価計算に含めるべきです。しかし、この含有はすでに配分された数量に限られるべきです。なぜなら、このチャネルを通じた配分は定期的な投票に基づいており、人々の貢献に基づいているからです。これは、企業がプロジェクトを他の外部エンティティに外注するのと同様です。この方法は、貢献が適切に認識され、報われることを保証し、インセンティブがコミュニティの成長と成功に一致するようにします。また、このタイプのファンドは、将来の約束を購入するのとは異なり、優れた成果に対する補償のように、エコシステムに対して最高の投資回収率(ROI)を持つことは間違いありません。

- RetroPGFの性質と配分:RetroPGFは、Vitalik Buterinによって構想され、過去の貢献に対して報酬を与える原則に基づいて運営されています。DAO(分散型自律組織)によって管理され、コミュニティに価値のあるプロジェクトに対して資金を遡及的に提供します。これらのファンドの配分はDAOが担当し、「結果予言機」と呼ばれ、過去のパフォーマンスと影響に基づいて報酬を配分します。

コア貢献者 - タイプ2

- 時価総額計算に含めるか:はい

- 理由:これらのトークンは実体の原始発行株式を表し、その基盤にとって重要です。これらはタイプ2に属し、評価に完全に含めるべきです。ロックアップ期間があっても、一定期間内にコアメンバーが株式を売却することを制限するIPOのロックアップ期間として見ることができます。これは、将来何が起こるかにかかわらず、彼らの持ち株に影響を与えません。これらの株式の授与は、彼らの過去の行動とエコシステム構築への貢献に対する報酬です。彼らが積極的に参加しなくなっても、彼らの持ち株は計画通りに増加し続けます。

Sugar Xaddies - タイプ2

- 時価総額計算に含めるか:はい

- 理由:コア貢献者と同様に、これらのトークンは実体にとって重要であり、タイプ2として扱われるべきで、評価に完全に含めるべきです。

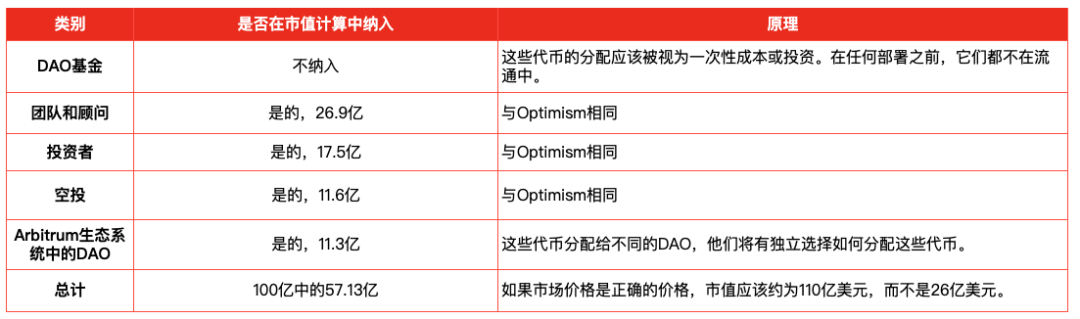

Arbitrumの具体的なカテゴリーへのマッピング

このウェブページをクリックして(https://arbitrum.foundation/)、Optimismがどのようにトークンを配分しているか、またその配分方法を確認してください。

DAO財務 - タイプ3

- 時価総額計算に含めるか:配分されるまで含めない

- 理由:Arbitrumはこれを「組織とその技術の持続的な発展と維持のための資金」と説明しています。したがって、これらのトークンの配分は一時的なコストまたは投資と見なされるべきです。いかなる展開の前にも、これらのトークンは流通しておらず、価値を生むことはありません。

チームとアドバイザー - タイプ2

- 時価総額計算に含めるか:はい

- 理由:Optimismと同様です。

投資家 - タイプ2

- 時価総額計算に含めるか:はい

- 理由:Optimismと同様です。

エアドロップ - タイプ1

- 時価総額計算に含めるか:はい

- 理由:Optimismと同様です。

Arbitrumエコシステム内のDAO - タイプ1

- 時価総額計算に含めるか:はい

- 理由:これらのトークンは異なるDAOに配分されており、彼らはこれらのトークンをどのように配分するかを独自に選択します。したがって、これらのトークンは二段階のエアドロップ(ArbitrumからDAO、次にDAOからユーザー)として見ることができます。したがって、Arbitrumはこれらのトークンを制御していません。

以下は、上記の内容の要約です:

表1: 機能に基づくトークンの種類

表2:Optimismのトークン経済と異なるタイプのマッチング

表3:Arbitrumのトークン経済と異なるタイプのマッチング

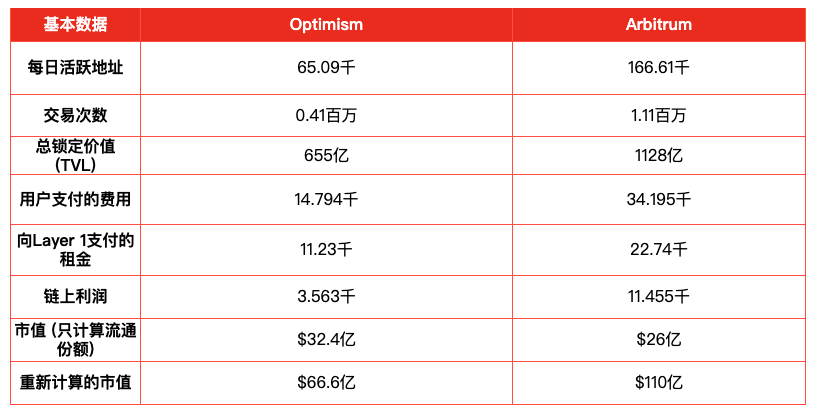

表4:OptimismとArbitrum 2024.1.14の単日基本面比較(データ提供:GrowThePie)

結論

新しい暗号プロジェクトは、しばしば低い流通供給の課題に直面します。時価総額計算は主に流通供給に焦点を当て、将来の用途に指定されたトークンをしばしば無視します。これにより、時価総額データが不正確になり、潜在的な供給操作のような問題を引き起こし、プロジェクト評価の正確な評価が複雑になります。二次市場のトレーダーが流通時価総額に集中すると、将来のために保持された大量のトークン配分を無視する可能性があり、状況はさらに複雑になります。

これらの課題を解決するための目標は、プロジェクトの現在の市場評価を評価する方法を確立することです。これは、将来のダイナミクスを考慮せずに行われます。これにより、ArbitrumやOptimismのようなプロジェクトの時価総額を比較するための明確な答えを提供することを目指しています。

この問題に対処する際、時価総額計算を導く原則を定義することが重要です。これらの原則は、各トークンが生成できる価値と一致する必要があります。たとえば、従業員、VC、エアドロップに配分されたトークンは、ロック状態に関係なく時価総額計算に含めるべきです。逆に、将来の未定義の用途のために保持されているトークンは、その用途が明確になるまで考慮されるべきではありません。

これらの原則を適用すると、トークン分類の一般的なルールが生まれます。明確な用途と配分を持つトークンは、VC、コミュニティ、従業員、または開発者のために使用され、時価総額に計上されるべきです。ただし、長期的なリリース計画を考慮して割引を適用することができます。逆に、具体的な配分がないトークンは、その予想用途が明確になるまで考慮されるべきではありません。たとえば、エコシステムファンドや準備金がその例です。