ビットコイン現物ETFの近況:暗号通貨のコンプライアンス投資商品状況を振り返り、ETF承認後にどのような影響があるのか?

アメリカのビットコイン現物ETFと既存のコンプライアンスのある暗号資産購入チャネルにはどのような違いがありますか?

アメリカのビットコイン現物ETFと既存のコンプライアンスのある暗号資産購入チャネルにはどのような違いがありますか?出典 : DigiFT

ETF 予想:暗号市場の目覚め

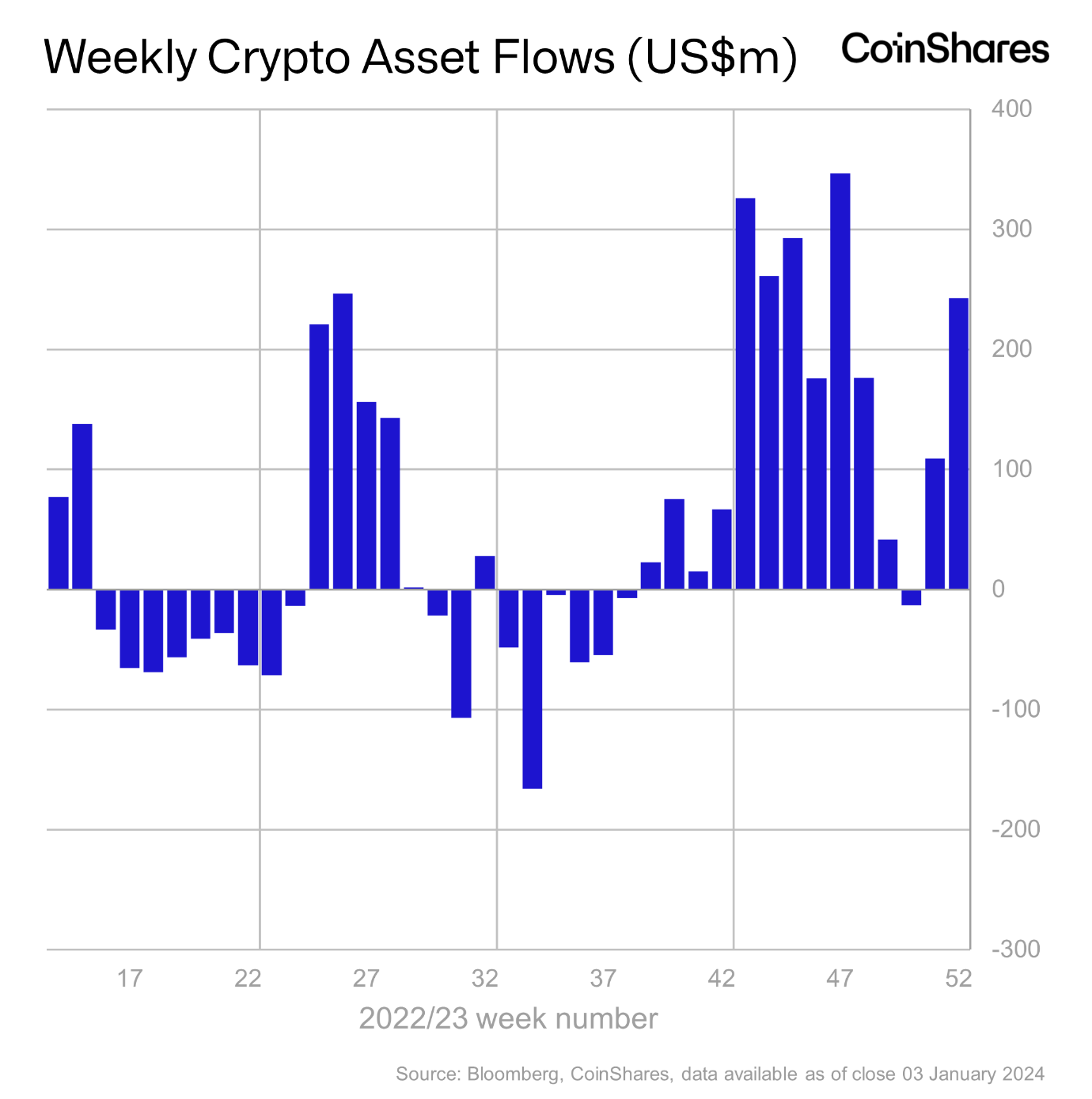

暗号通貨が十数年かけて主流の視野に入る中、Grayscale の GBTC から始まり、伝統的市場の資金流入が暗号通貨市場の注目を集めるようになっています。最近の市場の回復は伝統的機関との密接な関係があります:CoinShares の暗号資産流動データによると、10月初めから12月の1週間を除いて、連続して十数週間の純流入がありました。ビットコインの価格も約25000米ドルから45000米ドル以上に上昇しています。

市場では、これは投資家が米国 SEC が1月に複数の伝統的資産運用大手のビットコイン現物 ETF を承認するとの期待を反映していると広く考えられています。過去の ETF 承認プロセスを考慮すると、SEC が最終承認を出すまでの最長時間は240日です。Hashdex、Ark & 21 Shares はこのグループで最初にビットコイン現物 ETF の申請を行った機関であり、SEC が承認しなければならない期限は2024年1月10日です。このビットコイン現物 ETF が承認されれば、その後の BlackRock、Fidelity などの機関のビットコイン現物 ETF も高い確率で承認されるでしょう。

米国でビットコイン現物 ETF が承認される前に、資本市場にはすでに暗号資産へのエクスポージャーを得るための合法的なチャネルが存在しています。2013年には、Grayscale の GBTC がすでに立ち上がり、投資家は伝統的な証券会社を通じて GBTC 信託の持分を購入し、間接的にビットコインを保有することができました。

過去数年間、ヨーロッパでも暗号資産に関連する100以上の ETP が伝統的な取引市場に上場し、関連地域の投資家は伝統的なチャネルを通じて暗号資産を購入できるようになっています。大手資産運用会社も、米国以外の資本市場でビットコイン現物 ETF 製品を発行しています。例えば、2021年には Fidelity がカナダのトロント証券取引所(TSX)でビットコイン現物 ETF FBTC を上場・取引しました。

市場にはすでに暗号資産を購入するためのチャネルが不足していないのに、なぜ皆が米国のビットコイン現物 ETF にこれほど関心を持っているのでしょうか?このような製品は、既存の合法的な暗号資産購入チャネルと何が違うのでしょうか?

合法的な暗号資産投資チャネルの現状

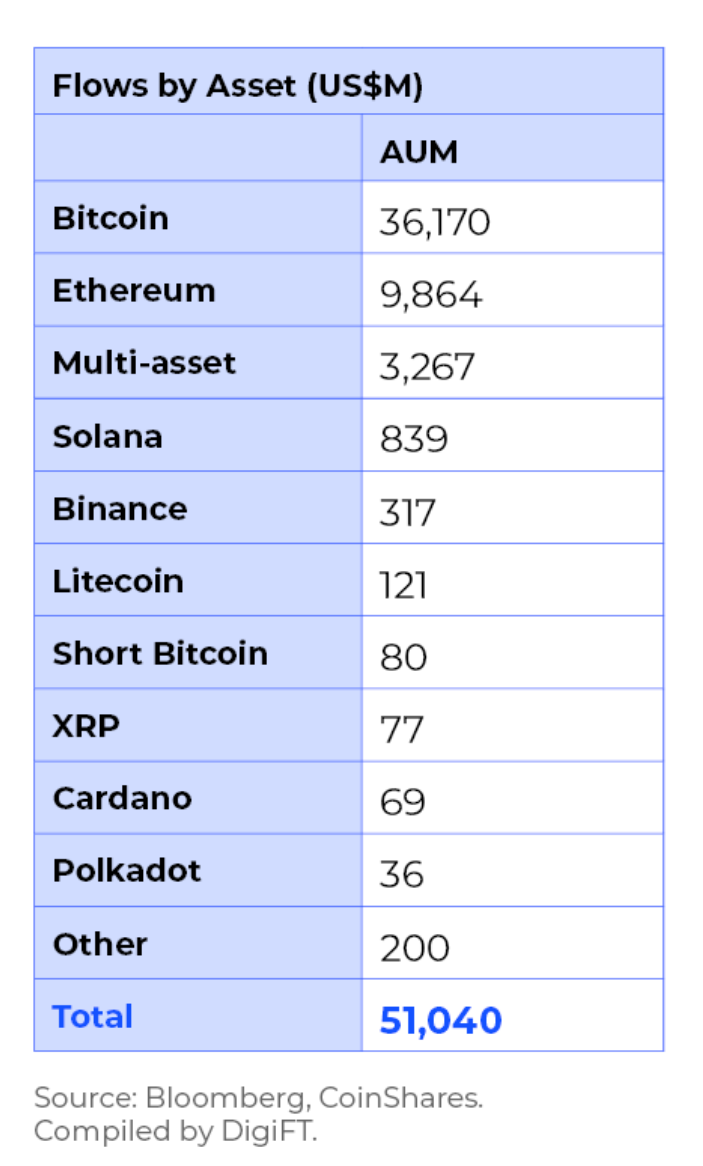

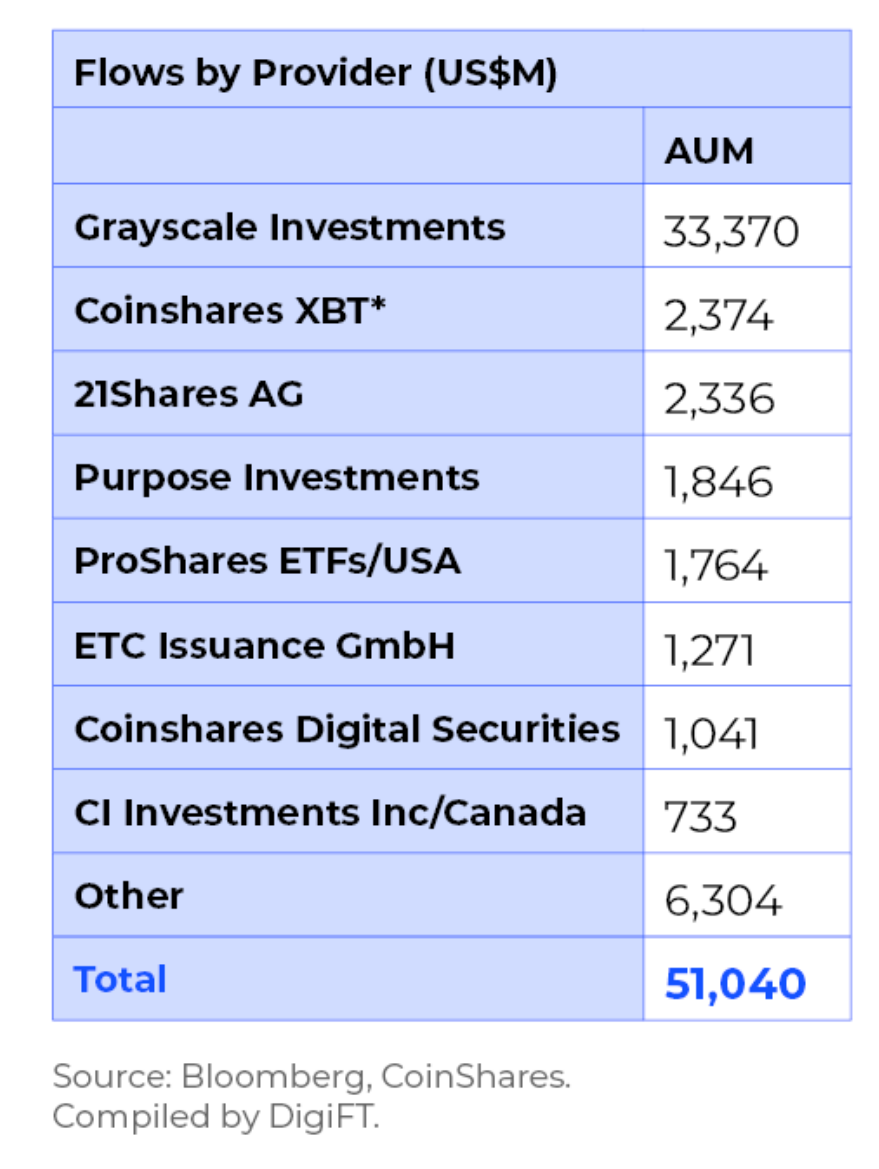

デジタル資産発行機関 CoinShares によると、毎週世界各地の合法的な暗号資産製品の資金流動状況が統計されています。このデータには、各大機関が発行した暗号資産に投資する伝統的金融チャネルで取引される製品が含まれており、各種 ETP(上場投資商品)や信託製品が含まれます。このデータは、伝統的金融の資金、特に機関投資家の資金が暗号資産に対する投資の出入り状況を反映しています。最新のデータは2023年12月31日までのものです。取引所の地域別に資産運用規模は以下の通りです:

これらのチャネルが主に投資している資産は:

主な資産提供者は:

資産運用規模が最も大きい発行者の状況と製品構造は以下の通りです:

Grayscale Investments LLC

· 概要:Grayscale Investments は世界有数の暗号資産管理機関で、米国に本社を置いています。Grayscale は2013年に設立され、Digital Currency Group の子会社であり、2013年にビットコイン信託製品 GBTC を発行しました。

· 主な製品:Grayscale Bitcoin Trust(GBTC)

· 法的構造:信託(物理担保)

· 手数料:2% 管理費

取引プラットフォーム:OTCQX

· 発行日:2013.09.25(設立日)

· 投資家要件:資格のある投資家および機関投資家のみ

· 発行者の暗号資産総資産運用規模:33,370(単位:百万ドル、2023.12.31)

CoinShares XBT

· 概要:CoinShares は暗号通貨 ETP 業界のリーダーで、投資家に多様なデジタル資産を取得するための便利で信頼性の高い上場投資商品(ETP)を提供しています。CoinShares の XBTProvider は、投資家にビットコインとイーサリアムへの簡単なアクセスを提供する欧州初の合法的な製品です。

· 主な製品:Bitcoin Tracker One(COINXBT SS)

· 法的構造:トラッキング証書(合成担保)

· 手数料:2.5% 管理費

· 取引プラットフォーム:ナスダック・ストックホルム(Nasdaq Stockholm)

· 発行日:2015.05.18

· 投資家要件:北欧の小売投資家

· 発行者の暗号資産総資産運用規模:2,374(単位:百万ドル、2023.12.31)

21 Shares AG

· 概要:21Shares は世界最大の暗号通貨上場投資商品(ETP)発行者で、2018年に設立され、スイスのチューリッヒに本社を置いています。彼らの製品には、最初の物理担保のビットコインとイーサリアムの上場投資商品(ETP)が含まれています。

· 主な製品:21Shares Bitcoin ETP(ABTC)

· 法的構造:債務担保(物理担保)

· 手数料:1.49% 管理費

· 取引プラットフォーム:スイス証券取引所

· 発行日:2019.2.25

· 投資家要件:北欧の小売投資家

· 発行者の暗号資産総資産運用規模:2,336(単位:百万ドル、2023.12.31)

ProShares ETFs

· 概要:ProShares は世界最大の ETF 発行者の一つで、資産運用規模は650億ドルを超えています。

· 主な製品:Bitcoin Strategy ETF(BITO)

· 法的構造:先物 ETF(合成担保)

· 手数料:0.95%

· 取引プラットフォーム:ニューヨーク証券取引所(NYSE)Arca

· 発行日:2021.10.18

· 投資家要件:米国の小売投資家

· 発行者の暗号資産総資産運用規模:1,846(単位:百万ドル、2023.12.31)

Purpose Investments Inc ETFs

· 概要:Purpose Investments は資産管理会社で、180億ドル以上の資産を管理しています。Purpose Investments は顧客中心の革新に専念し、管理および量的投資製品の幅広いラインを提供しています。Purpose Investments は著名な起業家 Som Seif によって率いられ、独立した技術駆動型金融サービス会社 Purpose Financial の一部門です。

· 主な製品:Purpose Bitcoin ETF(BTCC)

· 法的構造:現物 ETF(物理担保)

· 手数料:1.00%

· 取引プラットフォーム:トロント証券取引所(TSX)

· 投資家要件:北米の小売投資家

· 発行者の暗号資産総資産運用規模:1,764(単位:百万ドル、2023.12.31)

現物 ETF と比較して、これらの製品の違いは何ですか?

製品の法的構造に基づいて、現在市場にある合法的な暗号通貨製品は ETP(上場投資商品)と信託(Trust)に分けることができます。その中で ETP はさらに ETN(上場投資ノート)、ETF(上場投資信託)、ETC(上場商品)に分けられ、暗号資産関連製品は主に ETF と ETN です。

ETF は投資家により良いアクセスを提供し、複数の資産に同時に投資でき、手数料が低く、長期投資に適しています。しかし、ETF はトラッキングエラーが発生しやすく、ETF 内の資産価値とその基準価値との間に差異が生じ、最終的に期待されるリターンが低下する可能性があります。さらに、ETF は税務、申込・償還プロセス、流動性などの問題においてより高い複雑さを持っています。

ETN は債務構造であり、一般的には金融機関が発行する無担保の債務工具で、投資家が購入するのは発行者の債務であり、通常は信用問題により投資家にとってリスクが高くなります。ETF 構造と比較すると、一般的に ETN の流動性は悪くなります。しかし、ETN の利点は、より多様な資産タイプを提供でき、トラッキングエラーの問題がなく、税務上も柔軟性があります。上記の製品の中で、21Shares Bitcoin ETP は典型的な ETN 製品です。

信託構造は比較的複雑で、一般的には OTC 市場でのみ取引されます。例えば、Grayscale の GBTC は OTC QX でのみ取引され、このようなプラットフォームは流動性が低く、投資家の数も少なく、OTC QX 全体の取引量は13億ドル(2024.01.02)に過ぎません。さらに、Grayscale GBTC は信託構造で発行されており、一方向の申込しかできず、償還はできません。投資家は申込後6ヶ月間は発行された持分を得られず、二次市場で取引することができません。このような性質が、GBTC がブル市場で正のプレミアムを生じ、相場が低迷しているときに負のプレミアムを生じる原因となっています。

さらに、上記の製品を基礎資産に基づいて分類すると、物理担保(Physically backed)と合成担保(Synthetically backed)の2つのカテゴリに分けることができます。

物理担保 ETP:実物の基礎資産を購入し保有することで、製品の持分価格が基礎資産の価格を追跡できるようになります。物理担保の製品のパフォーマンスは、関連資産のパフォーマンスに直接関連しています。例えば、Purpose Investment の BTCC はトロント証券取引所に上場している現物 ETF で、各 ETF は一定数量のビットコインに対応しており、通常は専門の保管機関が保有します。BTCC の保管機関は Gemini Trust Company と Coinbase Trust Company です。

合成担保 ETP:取引相手(通常は銀行)とのスワップ契約を使用して、基準資産のリターンを提供します。毎日のリターンを確保するために、スワップ取引の相手方は通常、独立した保管者が保有する担保(通常は国債やブルーチップ株)を発行者に預け入れる必要があります。必要な担保の金額は、追跡する資産の価値に応じて変動します。例えば、ProShares BITO はニューヨーク証券取引所のビットコイン先物 ETF で、ファンドは CME のビットコイン先物に投資しています。

SEC がビットコイン現物 ETF を承認した場合、市場にどのような影響があるか?

上記のような伝統的金融チャネルで取引される暗号通貨金融製品は、投資家に暗号資産へのエクスポージャーを得るためのワンストップチャネルを提供し、ビットコインやイーサリアムなどの暗号通貨を直接取得する際の技術的、法的な障壁を回避します。これにより、数兆ドルの資金が暗号通貨市場に流入することが期待されます。

現在の金融市場に存在する各種製品と比較して、米国 SEC が承認したビットコイン現物 ETF がなぜそれほど重要なのでしょうか?主に2つの理由があります:

より大きな資金面へのアクセス:

より多くの投資家。米国は最大の金融市場の一つであり、ビットコイン現物 ETF が主流の取引所に上場することで、資格のある投資家、機関投資家、そして小売投資家に同時にアクセスできます。一方、GBTC などの信託構造の製品は OTC 市場で資格のある投資家のみが取引でき、同様のビットコイン現物 ETF 製品はヨーロッパやカナダなどの地域の取引所で取引されており、米国市場と比較して流動性が低く、資金の規模も小さくなります。

· より広範な投資チャネル。伝統的な資産管理部門、例えば各種ファンドマネージャーや財務アドバイザーなどは、ビットコイン現物 ETF がない場合、暗号資産を彼らの投資ポートフォリオに組み入れることが難しいです。

より良い受容度:

Blackrock、Fidelity などの機関が発行するビットコイン現物 ETF 製品は、これらの機関のブランドの裏付けにより、主流の資金に受け入れられやすくなります。

· 暗号資産の合法性の問題を解決します。このような製品はより高い合法性の明確性を持ち、より多くの投資と関連エコシステムの構築を引き寄せます。

米国が最大の資本市場であるため、ビットコイン現物 ETF が承認されれば、暗号資産市場に巨大な影響をもたらすでしょう。この影響は、より広範な資金の流入だけでなく、世界中のビットコインネットワークに関連する参加者の合法化やビットコインネットワーク活動の変化にも関係しています。私たちはこれらの資産の合法化が暗号資産に与える影響を引き続き観察し、暗号資産が新しい世代の資本市場を形成することを期待しています。