RWA アプリケーションケースの検討:オンチェーン米国債の 5 つの実験

新旧世界が融合し、ブロックチェーン上の国債商品が試験的な場として現れ始めた。

新旧世界が融合し、ブロックチェーン上の国債商品が試験的な場として現れ始めた。著者:DigiFT

2017年、イーサリアムERC20トークン標準は、オンチェーンファイナンス—ICOの大爆発をもたらし、ERC721に基づくクリプトキティゲームがネットワークをブロックし、一時的に開発者たちはオンチェーン資産の無限の可能性を夢見ました。最初の現実世界資産(RWA)の概念も当時、STO(セキュリティトークンオファリング)の形で流行しました。

歴史的に、金融インフラの変革はすべて記帳方法の変更に基づいています。最初はカウンターで紙の証券を販売し、次に電子的な記帳、そして現在のトークン化されたオンチェーンへと、金融資産の表現形式は効率性、透明性、信頼性へと進化し続けています。

STOの最初の流行は、法的枠組みの不完全さと、オンチェーンに金融インフラが欠如していたために終息しました。2020年のDeFiは、ほぼ完全なオンチェーン金融インフラを構築し、発行、取引、貸付がオンチェーンで効率的に実行できるようになり、従来の金融の参入に向けた発展の原動力をもたらしました。

技術的な側面を超えて、法律や規制の進展が資産の大規模なオンチェーン化を可能にしました。シンガポールや香港などの政府が関連ライセンスの発行を探求しています。

技術と法律の二重の推進により、ブロックチェーン上のトークンが現実世界の資産を代表できるようになりました。ちょうど現在の暗号資産の世界では、オンチェーンのネイティブ資産の利回りがベアマーケットで大幅に低下し、主流の貸付プラットフォームのステーブルコインの質権利回りはわずか2.5%であり、「無リスク収益」と見なされる米国債を大きく下回っています。オンチェーン資産が魅力を失ったとき、投資家は現実世界の資産を探求し始めました。

米国債は最高の流動性と「広く認められた」最低リスクを持ち、約5%の「無リスク」年率収益が大量の投資家を惹きつけています。暗号通貨の保有者もその中に参加したいと考えており、単にその収益のためだけでなく、暗号資産のリスクをヘッジするためでもあります。

新旧の世界は相互理解の動機を持ち、オンチェーン国債商品が試験的に登場し始めています。本稿では、現在市場に出ている5つのオンチェーン国債プロジェクトを探求し、それらの解決策、法的枠組み、現在の状況、そして潜在的なリスクを分析します。

発展の動機:なぜ私たちはオンチェーン国債を必要とするのか?

これらの解決策を探る前に、まず「なぜ」を理解する必要があります。発展の動機は何か;解決策は技術と法律の結合から生まれ、技術的な優位性が必要であり、また誰かがその設計と関連法規の整備を推進する動機を持つ必要があります。

私たちは、従来の金融とWeb3金融の両方がオンチェーン資産の発展を推進する動機を持っていると考えています。

1.なぜ従来の金融の投資家はオンチェーンのトークン化資産を望むのか?

資産の安全性:多くの銀行や金融機関の倒産騒動を経て、従来の金融システムのブラックボックスは広く信頼されなくなりました。暗号資産の自己保管の特性により、プライベートキーを持っている限り資産のコントロール権が保証され、投資家はトークン化された暗号資産を保有したいと考えるようになります。

資産の柔軟性:トークン化されてオンチェーン化された後、資産は透過性を持ち、他の金融アプリケーションとシームレスに統合され、ユーザーにより良い体験を提供し、使用コストを削減します。典型的な例としては、貸付、質権、取引、さらには特定のスマートコントラクト設計を通じて資産のプログラム可能性が実現されます。

取引コスト:取引や貸付はオンチェーンのスマートコントラクトを通じて実現され、中介が不要で、資産はオンチェーンで直接アルゴリズムに基づいて清算され、決済されます。また、複雑な従来の記帳方法や帳簿の不整合による煩雑なT+N決済プロセスもありません。

グローバル化:地域的な制約により、一部の投資家は欲しい資産を購入できません。DeFiインフラを通じて、投資家は世界中の資産に簡単にアクセスできる機会を得ます。

出典:Binanceリサーチ

2.なぜWeb3投資家は現実世界の資産を購入したいのか?

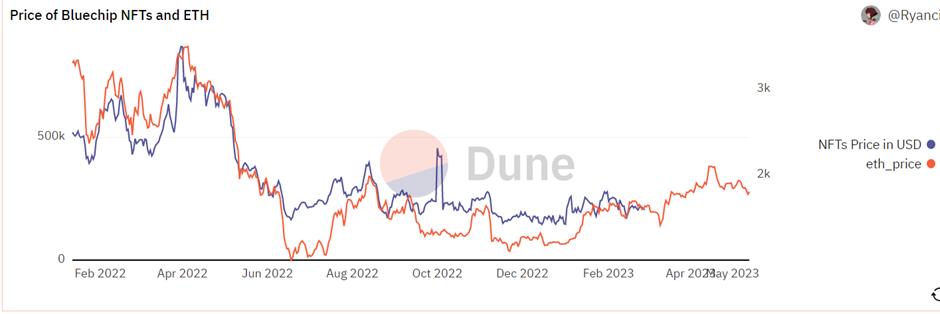

資産の多様化:暗号資産は多種多様であり、公的チェーンのトークン、ガバナンストークン、ユーティリティトークン、NFTアートなどがありますが、本質的にはすべての資産は高度に関連しています。経済的な観点から見ると、同じタイプの資産です。NFTの例を挙げると、BAYCやCryptopunkなどのプロジェクトは多くの暗号資産の外部からの注目を集め、多くの有名人も参加していますが、私たちは簡単なデータ分析を行い、上位5つのブルーチップNFTの価格(USD換算)とイーサリアムの価格を比較したところ、依然として高度に関連していることがわかりました。

出典:Dune.com

暗号資産の投資家もリスクを分散し、暗号世界以外の収益を得たいと考えています。現実世界の資産は相対的に多様化しており、整ったコンプライアンス、投資家保護ツール、情報開示要件があり、暗号投資家にとって非常に魅力的な投資対象であり、資産のヘッジとポートフォリオの構成を実現できます。

発展の現状

本稿で研究するプロジェクトには、Matrixdock sTBT、Maple Finance、Ondo Finance OUSG、Tプロトコル、Openedenが含まれます。

その中で、MatrixdockのsTBTとOndo FinanceのOUSGは2023年1月にローンチされ、それぞれ71.8Mドル(67のアドレスが参加)と118.4Mドルの国債資産があります。Maple FinanceのCash management poolとOpenedenは2023年5月に製品のローンチを発表しましたが、現在Maple Financeは購入を行っておらず、Openedenには1.7Mドルの資産があり、5つのアドレスが参加しています。上記の4つのプラットフォームが提供する製品はすべて、投資家がKYCを経て自分が適格投資者/機関であることを証明する必要があり、単回の購入は最低100,000 USDCです。

Tプロトコルは2023年3月にローンチされ、そのトークンの基盤資産はMatrixDockのsTBTであり、トークンの封装によりホワイトリスト制限を解除し、許可なしで国債トークンを実現し、いくつかのDeFiプロトコルに組み込まれています。現在、総量約6.8Mドルの国債資産があり、約300の保有アドレスがあります。関連データは2023年5月11日までのものです。

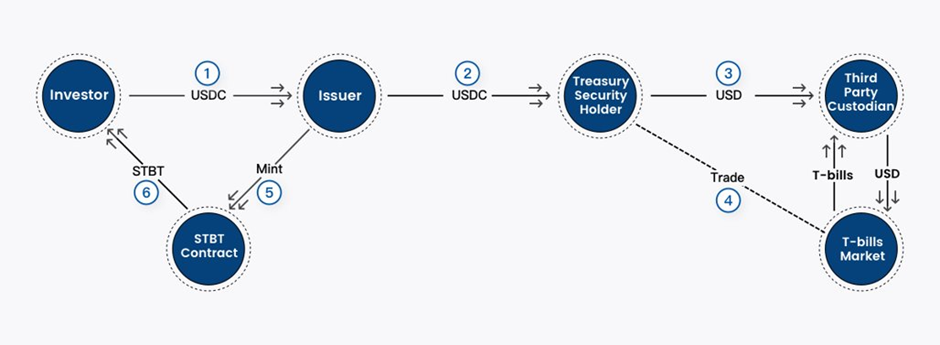

Tプロトコルを除いて、他の製品のプロセスはオンチェーンとオフチェーンの2つの部分に分かれており、参加する構成要素には以下が含まれます:

- 発行者:一般的にプロジェクト側が設立した主体がオンチェーンにデプロイしたスマートコントラクト。投資家はUSDCを投入し、契約はルールと設定された価格に基づいて対応する国債トークンを発行します。

- オンチェーンの保管機関:投資家のUSDCはオンチェーンの保管機関に保管されます。

- 出入金チャネル:発行者が投資家から調達したUSDCをUSDに換えて対応する保管機関に送ります。

- 国債管理者:一般的にコンプライアンスのあるファンド主体またはSPVで、投資家の資金を公開市場で債券取引します。

- 第三者保管:管理者の国債は第三者のライセンスを持つ保管機関のアカウントで操作されます。

オンチェーン国債製品はオンチェーンとオフチェーンの組み合わせであり、オフチェーン側は従来の金融プロセスと一致しており、中間に多くの関係者が関与し、保管、出入金などのステップでは関連機関の清算と決済を待つ必要があり、各段階で摩擦が生じます。

オンチェーン国債ケース1:MatrixDock sTBT—機関級米国債のオンチェーン試み

Tプロトコルを除いて、プラットフォームのユーザー体験プロセスは大体同じで、MatrixDockを例にとると、その申込プロセスは以下の通りです:

- 投資家はKYCを通じて適格投資者であることを確認する必要があります。プラットフォームは認証された投資家のウォレットアドレスをホワイトリストに追加し、ホワイトリストのアドレスのみがsTBTトークンを保有し操作できます。

- 投資家はUSDCをプラットフォームのスマートコントラクトに送信します。一般的には100,000 USDCを超える必要があります。

- USDCは保管ウォレットに保管され、出入金チャネルを通じてUSDに換えられ、銀行口座に送金されます。

- 管理者は公開市場で国債を取引し、国債は第三者機関に保管されます。

- 投資家が購入した後、プラットフォームは3つのニューヨーク銀行の営業日を要して一連の操作を行い、最終的に購入が確認されたsTBTの数量を投資家のウォレットに送信します。

出典:MatrixDock sTBTホワイトペーパー

相対的に、申込プロセスには3日間かかり、ユーザーにとってはあまり親切ではありません。sTBTはERC1400標準を採用し、トークンの変基(Rebasing)を実現し、各sTBTは1ドルに固定され、収益は変基を通じて実現されます(トークン残高の増加)。

1ドルに固定されることで、sTBTはCurve上で他のステーブルコインとの取引が可能になり、スリッページと手数料は非常に低くなります。ホワイトリストの投資家はCurve上でsTBTを直接取引し、即時流動性を得ることができます。同時に、Curve上で流動性を提供することでCrvトークンの報酬と手数料収入を得ることができます。

sTBTは毎営業日の午後3時にその日の国債市場の収益状況に基づいて、ユーザーのウォレットに対応するsTBTトークンの数量を増加させます。例えば、ユーザーのウォレットに100 sTBTがある場合、これは100ドルに相当し、もしその日の収益が1%であれば、rebaseプロセスを経た後、ユーザーのウォレットには101 sTBTがあり、101ドルに相当します。

もしその日の国債市場の公正価格が下落した場合、ユーザーの資産は損失を被りますが、ユーザーのウォレット内のsTBT残高は減少せず、実際の二次市場での取引の公正価値が下落します。公正価値が回復するまでrebaseは続きません。

オンチェーン国債ケース2:Tプロトコル—許可なしのオンチェーン国債

TプロトコルはMatrixDock sTBTに基づいて実現された許可なしのオンチェーン国債プロジェクトで、2つのトークンを発行しています:

- TBTはsTBTの封装で、rebaseメカニズムを持ち、TBTの価格を1ドルに固定し、Curve上で取引できるようにします。

- wTBTは非rebaseのERC20標準トークンで、TBTとの間で双方向の交換が可能です。TBTの為替レートはTBTのrebase後の数量の増加に伴って増加します。

TBTは二次市場で取引でき、USDCを使って直接鋳造し、即座に対応する数量のTBTを投資家に送信することができ、sTBTの鋳造時間を待つ必要はありません。Tプロトコルは、sTBTの鋳造期間の利息コストをカバーするために比較的高い鋳造手数料を徴収します。

wTBTはクロスチェーンブリッジを通じてOptimism Rollupに送信でき、分散型取引所Velodromeで流動性が提供され、ユーザーは取引できます。流動性を提供することで、Velodromeプラットフォームのトークン報酬と取引手数料収入を同時に得ることができます。

未来の発展のトレンドと可能性

トークン標準

既存のオンチェーン国債プロジェクトの研究を進める中で、利息付き債券のトークン標準はまだ不完全であることに気付きました。ほとんどのプロジェクトは最も基本的なERC20トークンを採用し、オラクルや直接契約に価格を供給して債券トークンの価格を決定しています。ERC20標準は貸付プロトコルや質権プロトコルと互換性があり、正確に読み取れる価格パラメータを供給すれば問題ありません。

しかし、二次市場を構築する際には困難に直面します。オンチェーンAMMは特定のシナリオに対応しています。債券に関しては、相対的に価格が安定していますが、価格は依然として変動し、周期的に配当や利息があります。従来の債券市場はオーダーブックモデルを採用しており、オーダーは現価格付近に集中し、トレーダーやマーケットメーカーは市場に迅速に反応できます。しかし、オンチェーンではブロックチェーンの特性によりオーダーブックモデルは適しておらず、各種AMMもそれぞれに選択肢があります。

債券トークンにとって、Uniswap V2はスリッページが高すぎます。Uniswap V3は流動性を集中させることでスリッページを低減できますが、極端な市場状況では価格が大幅に変動し、流動性が失われる可能性があります。Curveはトークン価格を1:1に固定することを要求しますが、Curve上で取引を実現するために、Matrixdock sTBTは複雑なrebaseメカニズムを採用し、製品の複雑さを増しています。

DoDoのPMMは比較的適していますが、外部のオラクルサポートが必要で、価格発見メカニズムを実現できません。

AMMはブロックチェーンのシナリオにより適しており、AMMを実現するためには新しいトークン標準が必要になるかもしれません。その中で、Maple FinanceはERC2222を設計しました。これは資金分配トークン(Fund Distribution Token、FDT)であり、ERC20トークン標準の拡張で、トークン保有者が将来のキャッシュフローを受け取ることを実現します。

RWAパブリックチェーン

RWAの特別な資産特性は特定のオラクル、データサービス、トークン標準、そしてオンチェーンのアイデンティティシステムを必要としますが、現在の主流のブロックチェーンプラットフォームは関連する主体やサービスを提供できません。RWA関連のインフラ、パブリックチェーン/Layer 2も未来の発展方向の一つです。

コンプライアンス資産とDeFiの融合

上記のオンチェーン国債プラットフォームの中で、Ondo Financeは国債トークンOUSGの貸付を実現するために貸付プラットフォームFlux Financeを設計しました。その中でOUSG保有者はKYCと適格投資者の確認を経てホワイトリストに追加され、ステーブルコイン流動性の提供者は許可なしで参加できます。Flux Financeは別の海外主体によって管理され、Ondo Finance自体の法的主体とは分離されています。

MatrixDockのsTBTはCurveと統合されていますが、sTBTを直接購入するには依然としてKYCを経てホワイトリストに追加される必要があります。現在の70+MのsTBT発行量に対して、Curve上の日々の取引量はわずか数千ドルです。

Tプロトコルは直接許可なしのルートを取り、国債トークンを他の形式のトークンに自由に変換できるため、さまざまなDeFiアプリケーションに組み込むことができます。

金融機関は高度に規制されています。コンプライアンス資産の発行者は、追加の製品を発行したり、新しいビジネスラインを開拓するたびに完備された法的プロセスが必要です。これがコンプライアンス製品の推進が困難な理由です:

- パブリックチェーンを金融インフラとしての可用性と信頼性への疑念

- AMM、貸付プロトコルなどの新しいプロトコルを既存の規制フレームワークにどのように位置づけるかの理解

- 関連する責任主体の明確化

結論

実体から電子化、そしてトークン化へと、金融資産は常に高効率、低コストの方向に進化しています。Cryptoの世界はそのオープンな特性により無数の革新を生み出し、イーサリアムは最大の革新の試験場ですが、オープンな特性ゆえにRWAの道は長いものとなっています。技術の革新からビジネスモデルの探求、規制とのコミュニケーションに至るまで。しかし、株式の電子化も数十年を要したことを考えると、現在のオンチェーンRWA市場は数億の市場に過ぎず、従来の金融の規模が数兆に達する中で、米国債の30兆ドルの規模にはまだ大きな発展の余地があります。DigiFTは自身の発展の道を探求しながら、RWAのインフラ、法律や規制の進展を期待し、各プロジェクトや開発者の進展にも注目し続けます。

リスク警告

リスク警告 リスク警告

リスク警告