Vitalikが再び分散型検証技術について言及しました。なぜあなたはLidoに再び注目すべきなのでしょうか?

Lidoの技術の変化は実際に一つの情報を明らかにしています:プロジェクトはVitalikが最近再提案したDVTと適合していることが分かります。

Lidoの技術の変化は実際に一つの情報を明らかにしています:プロジェクトはVitalikが最近再提案したDVTと適合していることが分かります。執筆:深潮 TechFlow

物語が回転する中で、市場の関心は再びイーサリアムに向けられています。

そして、Vitalikのイーサリアムに関するさまざまな研究は、新たなホットトピックをリードする可能性を秘めています。12月28日、Vitalikは研究ブログを発表し、イーサリアムネットワークにおける膨大な数の署名負荷を、非中央集権を犠牲にすることなく処理する方法を探求しました。

同時に、Vitalikは研究の中で一つの解決策を提示しました:DVT(分散型バリデーター技術)を使用して、非中央集権のステーキングプールを構築すること。

ご存知の通り、イーサリアムは合併を完了した後、コンセンサス機構がステーキングメカニズムを持つPOSに変わりました。そして現在、いくつかの大手ステーキングサービスプロバイダーが市場シェアの大部分を独占しており、ステーキングサービスの中央集権化に対する懸念を引き起こしています。

性能負荷が高く、ステーキングが中央集権化され、Vitalikが問題を解決しようとしている… すべてが再び「イーサリアムの最適化」という古い物語に戻ってきました。

DVTに関して、市場が最初に思い浮かべるプロジェクトはSSVです --- 現在の流動性ステーキング分野で、唯一分散型バリデーション技術を使用しているプロジェクトで、市場価値は約2億ドル程度です。

しかし、イーサリアム上のエコシステムは比較的成熟しているため、技術的な物語が再燃した後、投資の方向性が集中するのを避け、比較的安定したBeta収益を追求するのも良い選択です。

したがって、SSVという直接的な論理で思いつくプロジェクトの他に、Lido自体も同様に注目に値します。

LDOの中央集権的ステーキングの固定観念を打破する

古典的な論理的誤謬:流動性ステーキングの分野で市場シェアが高い者が中央集権的である。

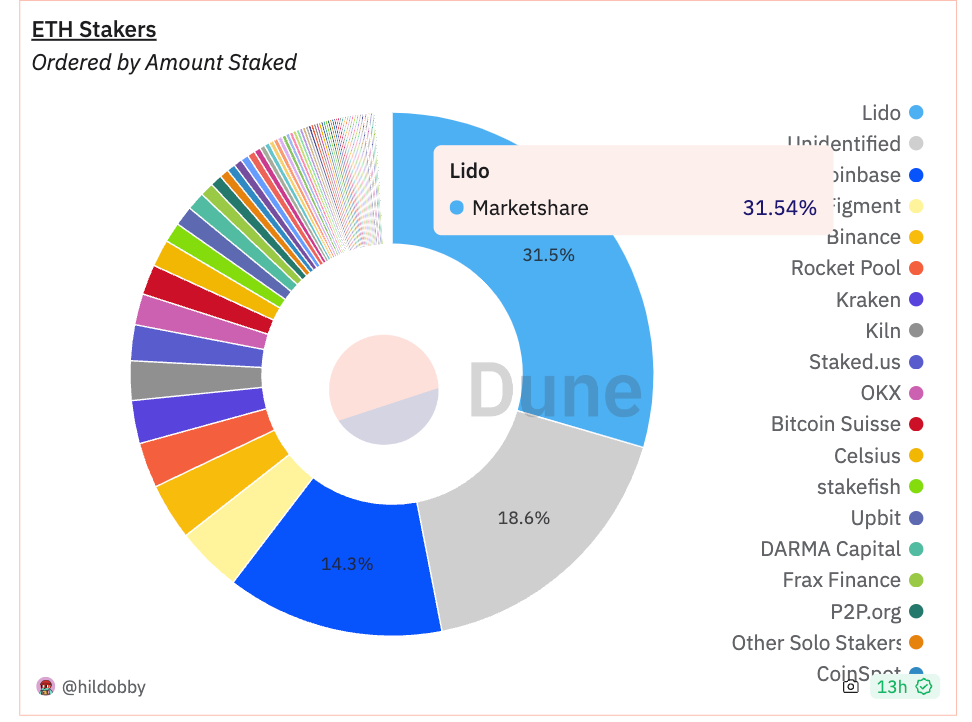

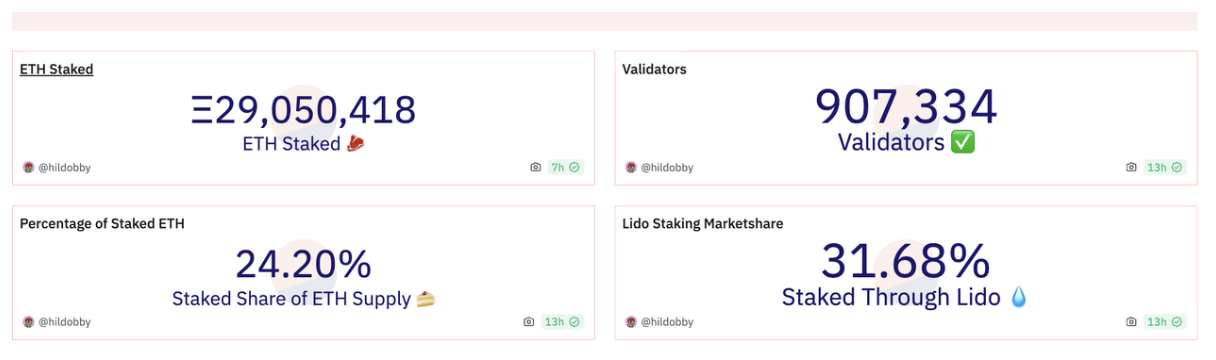

データから見ると、Lidoは市場シェアの3割を占めており、確かに優位な地位にあります。しかし、市場シェアの独占とステーキングの方法が中央集権的かどうかは、実際には別の問題です。

市場シェアが高いことは、単にあなたがトップであり、独占する可能性があることを示すだけです。しかし、トップがどのような技術的手法でステーキングを行っているかは、実際には詳細に見る必要があります。

昨年11月、Lidoは実際にVitalikが強調したDVTソリューションを使用して、いわゆる分散型バリデーターを実現しました。Lidoはこのソリューションを「シンプルDVTモジュール」と呼び、ObolNetworkとssv_networkがソリューションのサポートを提供しています。

このソリューションの技術的詳細を除けば、一般的に言えば、Lidoは現在、複数のノードオペレーターが異なるノードを管理し、共に合意に達してバリデーターの役割を果たすことを許可しています。同時に、これによりより広範なノードオペレーターの参加機会が提供され、ネットワークの非中央集権性、分散性、弾力性が向上しました。

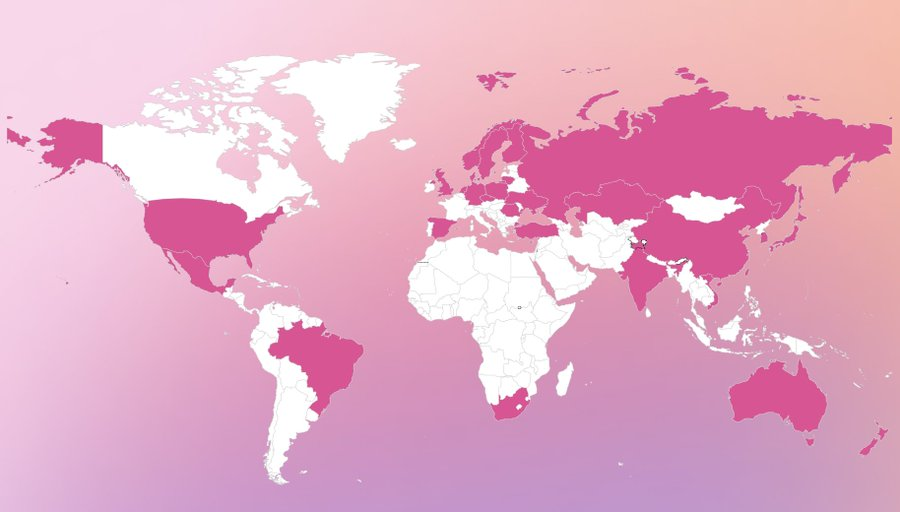

現在、シンプルDVTモジュールは、個人ステーキング者、コミュニティステーキング者、既存のノードオペレーターおよび他のステーキング組織がLidoのテストネットに参加することを許可しており、その後、より多様なバリデーターを含むステーキングネットワークがメインネットで更新される予定です。

テストネットのデータによると、世界中で300人以上の参加者と175人以上の個人およびコミュニティステーキング者がテストネットに参加しており、そのノードの分布はますます非中央集権化しています。

したがって、Lidoの技術的変化は実際に一つの情報を明らかにしています:プロジェクトはVitalikが最近再提起したDVTと適合性を持っています。

市場の資金がこの機会を利用して投機するかどうかは、Lidoの他のファンダメンタルデータを分析する必要があります。

データを洞察し、Beta収益を求める

技術の他に、Lidoの他のファンダメンタルはどうでしょうか?

私たちはLidoが流動性ステーキングのリーダーであり、質権のシェアの3割以上を占めていることを知っています。しかし、この絶対的なデータからは、その潜在能力や資金の投機の余地を見出すことはできません。

しかし、一組の比較を行うと、機会を簡単に見つけることができます:

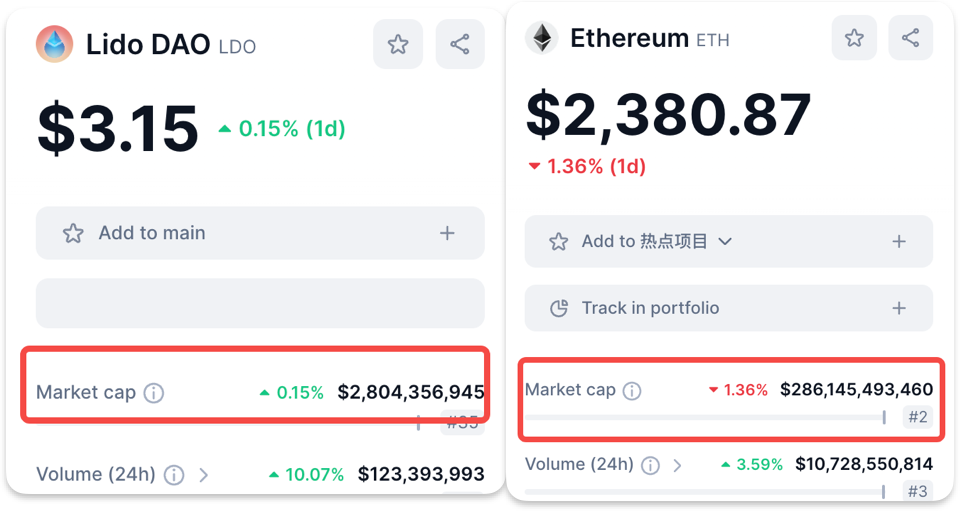

LidoにステーキングされているETHは、現在の市場におけるETHの総量の約8%を占めています;それに対して、LDOトークンの時価総額は、ETHトークンの総時価総額の1%にも満たない --- 時価総額は流動性ステーキングへの貢献度に対して、過小評価されているかもしれません;

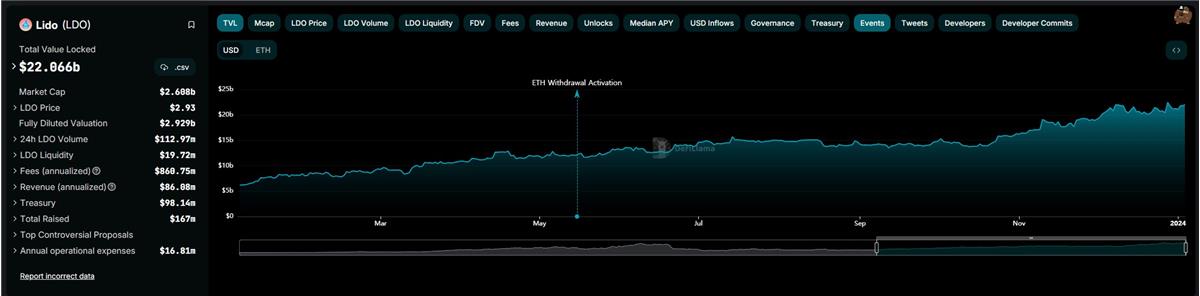

より直感的な比較として、イーサリアムの合併アップグレード後、ユーザーが既にステーキングされたETHを引き出すことが許可されるため、理論的には各流動性ステーキングプール内のETHが減少するでしょう;

しかし、DefiLlamaからのデータによると、LidoのTVLは2023年に減少するどころか増加しており、つまりユーザーがLidoを通じてステーキングしたETHが逆に増加したことを示しています。

同時に、外部のアナリストやKOLからの技術分析によると、LDOは最近1年半の抵抗線を突破し、また近20ヶ月の下落トレンドを突破しています。

純粋な技術分析は投資研究を指導するものではありませんが、良好なファンダメンタル(DVTの物語への回帰)と技術的形状の変化が実際に市場の資金に一定の操作理由と余地を与えています。

確かに、SSVやObolNetworkなどの時価総額が小さいプロジェクトに賭けることで得られる収益は高くなる可能性がありますが、それは同時にトークン価格の激しい変動を意味します。

DVT技術の再提起、市場のイーサリアム最適化の物語への関心(並行EVMなど)および今年の第一四半期に予定されているカンクンアップグレードは、実際に資金がイーサリアムエコシステムに戻るための目に見える風口と機会の窓を提供しています;

低時価総額のプロジェクトに注目する一方で、ETH関連のトラックと密接に関連するリーダーを選ぶことも、Beta収益を得るための比較的安全な選択かもしれません。

結局のところ、暗号市場では、古いプロジェクトが誰にも注目されていないときに急速に復活し、その後情報過多の中で、この復活に正当な理由を与える無数の事例を見ることがあります。

復活の前に比較的安全な決定を下すことは、喧騒の後に尻尾を食べるよりも遥かに優れています。