アプリケーション専用ロールアップ:接続性とコントロールの間のトレードオフ

アプリケーションが独自のチェーン上で動作している場合、ユーザーはそれを使用しますか?

アプリケーションが独自のチェーン上で動作している場合、ユーザーはそれを使用しますか?来源:Modular101

2年前、アプリ開発者がどのチェーンにアプリケーションをデプロイするかを決定する際の選択肢は比較的シンプルでした:イーサリアム、ソラナ、コスモス、あるいは他のいくつかのLayer 1チェーン。あの時、ロールアップはまだ稼働しておらず、「モジュラー・スタック」という言葉を聞いたことがある人はほとんどいませんでした。これらのL1チェーン間の違い(スループット、コストなど)は非常に明確で、比較的理解しやすいものでした。

今日、状況はまったく異なります。アプリ開発者はより多くの選択肢に直面しています:L1チェーン、汎用ロールアップ(opやzkを含む)、先進的なIBCインフラ、ロールアップ・アズ・ア・サービスプロバイダー、アプリケーションチェーンなど。選択肢が増えるにつれて、問題も増えています。具体的には:

チームは汎用ロールアップにデプロイすべきか、それともアプリ特化型ロールアップを構築すべきか?

汎用ロールアップを選択する場合、どれを選ぶべきか?

アプリロールアップのルートを選ぶ場合、どのSDK/ロールアップ・アズ・ア・サービスを使用すべきか?

どのデータ可用性レイヤーを選ぶべきか?

EigenLayerは役に立つか?

シーケンサーをどのように考慮すべきか?

OPスタックのルートを選択する場合、Optimismのスーパーチェーンエコシステム内に「カラフルな宝珠の表情」はまだ存在するのか?

これらすべてが圧倒的です!

問題の範囲を絞るために、この記事はすでにイーサリアム上にデプロイされ、イーサリアムエコシステム内で拡張を希望するアプリの視点から出発します。したがって、焦点はアプリチームが独自のロールアップを立ち上げるかどうかを決定する際に直面する意思決定、どのタイプのアプリがこのインフラに特に適しているか、そして私たちが採用の臨界点に達する可能性がある時期に置かれます。

概観フレームワーク

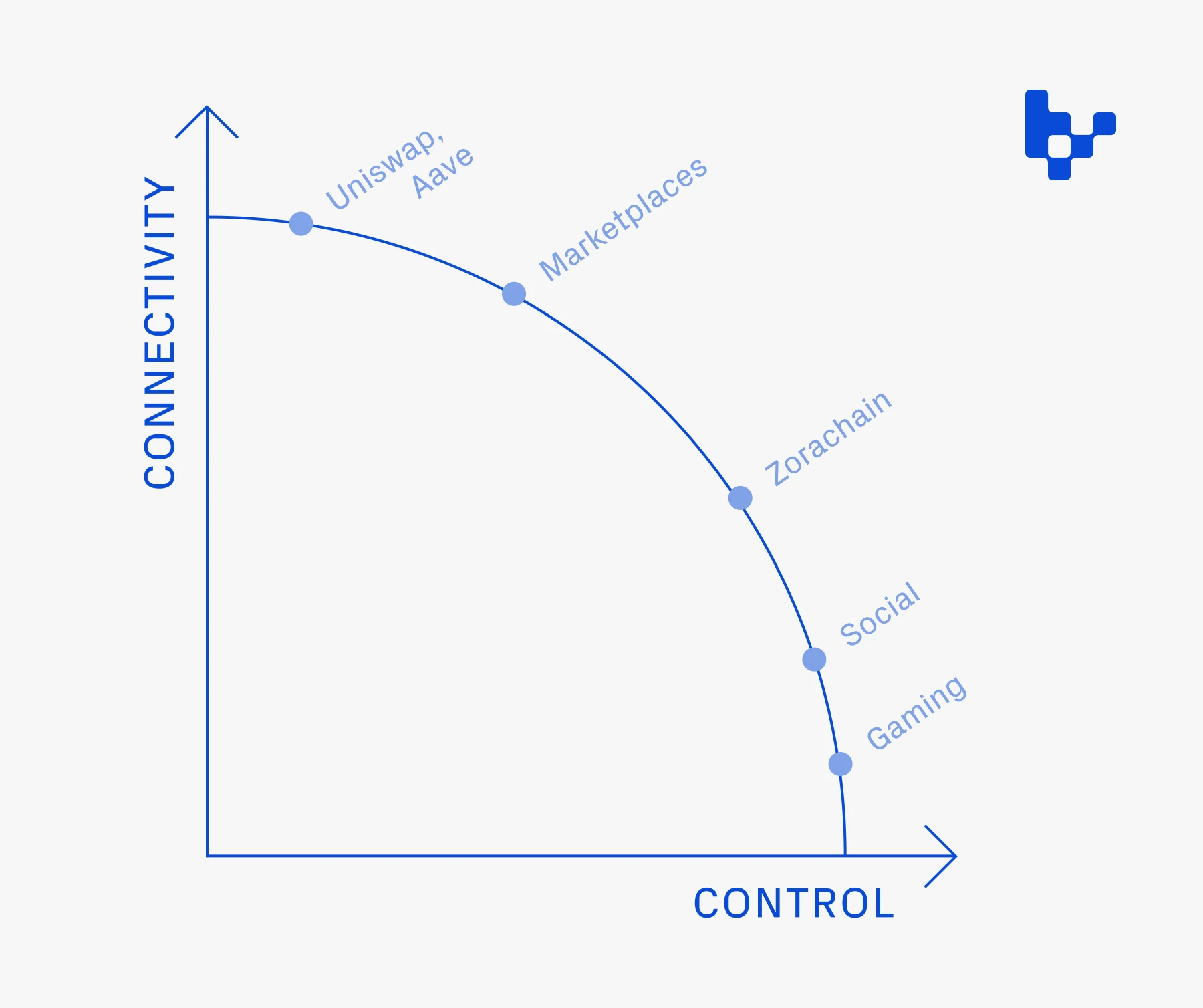

アプリ専用ロールアップを使用するかどうかの核心は、実際にはシンプルな質問です:アプリが独自のチェーン上で動作する場合、ユーザーはそれを使用するか? この質問には2つのサブクエスチョンがあります:

アプリが独自のチェーン上で動作する場合、ユーザーはそれを使用する可能性が高いか?

アプリが独自のチェーン上で動作する場合、ユーザーは依然として同じ可能性でそれを使用するか?

アプリ専用ロールアップの利点は、より大きなコントロール権から生じます:ガスコストを抽象化し、他のアプリの活動によって引き起こされるオンチェーンの混雑を制限し、トークンの使用方法をより良く試行し、異なる経済構造を探求し(例えば、統合に対してガスリベートを提供する)、カスタム実行環境を構築し、アクセス制御を実施する(例えば、権限のあるデプロイ)などです。

しかし、この増加したコントロール権は、より大きなエコシステムとの接続性を犠牲にしています。共有/汎用チェーン上のアプリは、そのチェーン上にすでに存在する流動性(例えば、追加のチェーン間ブリッジなしで)、他のアプリとの相互運用性、そしてユーザーがすでにそのチェーンに集中している注意を享受できます。汎用チェーン上で構築することは、アプリが独自のチェーンを運営するよりも、内部開発作業が少なくて済むという利点もあります。

もしより大きなコントロール権が何のコストも伴わないのであれば、それはユーザー体験を強化する可能性が高いです。したがって、核心的な質問の答え ------ アプリが独自のチェーン上で動作する場合、ユーザーはそれを使用するか ------ は、このコントロール権と接続性の間のトレードオフの程度に実際に依存しています。

アプリはどの程度の接続性の損失に耐えられるか?

接続性にはいくつかの形態があります。最も重要な2つは:1つは注意力、もう1つは資本です。

注意力は自ら持つネイティブな魅力です。もしチームのプロジェクトがユーザーがエコシステムに入る際に最初に接触するものであれば、そのアプリにはネイティブな注意を引く能力があると考える十分な理由があります。注意を引くアプリは独自のチェーンを立ち上げるのに適しており、アプリがどのチェーンに存在してもユーザーはそれを使用します。私の見解では、現在ネイティブな魅力を持つアプリの例には、Mirror、Zora、Manifold、Sound.xyz、OnCyberなどがあります。強力な魅力を持たないアプリが独自のチェーンを立ち上げることを選択する可能性があるという見方もありますが(ただし、多くのチェーンが同時にこのルートを取る場合、そのアプローチは説得力が薄いと思います)。

「接続性」の2つ目の構成要素は資本です。通常、ユーザーがアプリにデプロイする資金は、同じエコシステム内の別のアプリから回収されます。私はこれを「共有流動性」と呼び、その影響は現実的です。私たちは、新しいアプリが別の汎用ロールアップではなく、より多くのETHがそのエコシステムにブリッジされているために選択するのを見てきました。エコシステム内の既存の資本は、ユーザーの採用の障壁を取り除くのに役立ちます(新しいエコシステムにブリッジするようにユーザーを説得しようとするのに比べて)。これらの考慮事項は、何らかの形で金融化を製品に組み込むアプリにとって関連性があります。純粋なDeFi以外の例には、Mirrorを通じてNFT記事を収集すること、Stealcamで画像を「盗む」ために支払うこと、または製品内のチップ機能を持つアプリが含まれる可能性があります。

この「資本接続性」を失うことは、アプリがユーザーに資産をチェーン上に預けるよう説得する必要があることを意味します。1つの理由は、消費者がそのアプリを頻繁に使用することです ------ ブリッジは面倒であるため、最も簡単な方法はチェーン上に十分な資本供給を維持することです。しかし、単に在庫を保持するよりも説得力があるのは、ユーザーに収益を生むオプションを提供することです。これは、チェーンネイティブの収益形式、アプリが隣接する収益を生む製品を構築する(例えば、Blurの貸出プロトコル)、または他の方法で実現できます。

以上の理由 ------ 注意力と資本 ------ は、多くの人がオンチェーンゲームをアプリ専用ロールアップの理想的な候補と考える理由でもあります:それらはかなり独立した経済体であり、消費者の心理的シェアをコントロールし、順序付けと混雑を避けることが快適なユーザー体験にとって非常に重要です。言い換えれば、オンチェーンゲームは独立したチェーンから利益を得ることができ、隔離されても深刻な影響を受けません。アプリロールアップに適した他のアプリは、取引を補助することでユーザーの初期資本需要を最小限に抑えることができます(例えば、最初の数回の取引は無料)や、ガイド時に支払いを要求しない(例えば、ユーザー生成のオンチェーンコンテンツ、特定のソーシャルアプリ、DePINネットワークなど)ことができます。

もちろん、プロジェクトが自分のインフラをより多く制御したい理由は他にもあります。ロールアップを持つことは、許可されたデプロイやユーザーのスクリーニング要件(例えば、チェーンを所有/運営するシーケンサーに対するKYC)の実施を導入する能力をもたらします。しかし、これらのケースでは、ロールアップと中央集権的データベースの境界がますます不明確になります。

接続性の損失を最小化する

相互運用性ソリューションの改善に伴い、接続性とコントロールのトレードオフもそれほど深刻ではなくなっています。ブリッジとシーケンサーは、通常、この分野で議論される重要なインフラです。これらはある程度似ており、1つのチェーン上の取引が別のチェーン上の取引に影響を与える方法を提供します。ブリッジはメッセージを伝達するか、資産の移転を可能にすることでこれを実現します。共有シーケンサーは、複数のチェーンからの取引を吸収し、順序付けることでこれを実現し、1つのチェーン上の行動が別のチェーン上の行動に影響を与える調整メカニズムを作り出します。共有シーケンサーとブリッジは、原子的な組み合わせ性に必要です ------ シーケンサーは、1つのブロック内に複数の(クロスドメイン)取引を含めることを保証し、ブリッジは通常、これらの取引を実行するために必要です。

ロールアップのユニットエコノミクスは、「接続性」が影響を与える別の領域です。第二層(L2)取引コストは2つの部分で構成されています:1) L1にcalldataを公開するコスト、2) 含まれるためにユーザーが支払うコスト。ロールアップオペレーターは取引のcalldataをバッチ処理し、公開コストをユーザー間で分担できるようにします ------ 取引が多いほど、各ユーザーの平均コストは低くなります。これは、アクティビティが少ないロールアップが、十分なバッチが得られるまでL1への取引の公開を遅らせる可能性があることも意味します。その結果、最終的な確定時間が遅くなり、ユーザー体験が悪化します。共有シーケンサーは、複数の小さなロールアップからの取引をバッチ処理することで、ロングテールの実行可能なユニットエコノミクスを作成する集約層としてますます重要になっているようです。

私たちは転換点にいるのか?

アプリチェーンとアプリロールアップの概念は新しいものではありません。しかし、長い間、それは開発中の住宅地のようでした:大量のインフラが建設中ですが、居住者は存在しませんでした。しかし、最近数ヶ月で、最初の居住者が徐々に流入し始めています。Latticeは、独自のロールアップによってサポートされるオンチェーン自治の世界であるOpCraftを構築しました。Lit ProtocolやSynapseのようなプロジェクトは、独自のロールアップを発表しました(ただし、これらの2つはインフラストラクチャに重点を置いています)。ZoraはZorachainを立ち上げました。最近、いくつかの成熟したアプリレイヤーチーム、特に彼らの第二層戦略を考慮しているチームと話をしたところ、彼らはアプリロールアップが彼らに適しているかどうかを探求し始めていることがわかりました。

私の仮説は、真の転換点は(少なくとも)6-12ヶ月後に訪れるということです(この記事の公開日は2023年6月30日です)。ゲームやソーシャルアプリは、アプリ専用ロールアップと最も明確に一致します:ソーシャルとゲームはどちらもインデックスに大きく依存しており(共有状態と競争する必要がないために大きな利益を得ています)、ゲームプレイにおける順序付けは特に重要であり、カスタム機能(例えば、ガスなし取引)はエンターテイメント指向の消費製品に特に役立ちます。これらのアプリチームの多くはまだ構築中です。特にゲームは、完全に開発して立ち上げるまでに数年かかる可能性があります。

私のもう一つの結論は、金融化の程度が低いアプリにとって、注意力を持つことが最も重要な要素であるということです。これまでのところ、この記事はアプリロールアップを「各ロールアップに1つのアプリ」と定義しています。しかし、この見方は狭すぎるかもしれません。複数のアプリが集団を形成し、彼らの「注意力」を集めて共同でチェーンを立ち上げることを決定するかもしれません。同様に、主要なアプリが独自のチェーンを構築し、他のアプリにその上でデプロイするよう奨励することもあるでしょう ------ 実際には、自分のアプリを利用して、コントロールしたいインフラの採用を実践することになります。

最後に、私は将来的にもっと多くのロールアップが登場することを確信しています。アプリロールアップのためのインフラサービスを構築するプロジェクトは爆発的に増加しています。Caldera、Sovereign SDK、Eclipse、Dymension、Conduit、AltLayerなどは、チームが独自のロールアップを迅速に立ち上げるための低いハードルのソリューションを提供しています。Espresso、Astria、FlashbotsのSUAVEは、シーケンサー分野の初期の参加者です。構築コストは低下しており、「接続性」のトレードオフの深刻さも減少しています。この2つは採用の理由を強化しています。しかし、大量の新しいインフラプロバイダーの出現は、アプリチームがさまざまなオプションを理解するために時間をかけ、勝者を選ぶ前にこれらの異なる参加者を戦闘の試練にかける可能性があることも意味します。したがって、採用の方向を示す兆候がある一方で、真の転換点にはまだ数ヶ月の時間がかかると考えています。