支払い金融地理誌 |グローバルな視点におけるCryptoの採用:動乱する経済圏における金融自由の探求

7カ国と地域の住民にインタビューし、支払い金融の観点からCryptoの役割のスペースを探り、Cryptoの採用が地域の生活にどのように影響するかを探求します。

7カ国と地域の住民にインタビューし、支払い金融の観点からCryptoの役割のスペースを探り、Cryptoの採用が地域の生活にどのように影響するかを探求します。著者:Ivy、Youbi Capital

国家の経済が崩壊の危機に直面すると、ビットコインやステーブルコインが民間で普及する機会を得る。ウクライナ、トルコ、アルゼンチンもその例である。過去10年間、トルコリラ、アルゼンチンペソ、南アフリカランドは、世界の三大弱い通貨とされている。

法定通貨が弱い地域では、外国為替管理があり、米ドルやユーロなどの主流通貨の流動性が不足しているため、クリプトは土壌を持つ------地元住民に貯蓄手段や金融自由を実現するツールを提供する。

クリプトは異なる地域で二つの顔を持つ。発展した地域では投機対象であり、エマージング地域では金融の火付け役である。アルゼンチンの友人がクリプトを使って診療所の費用を支払い、Spotifyの更新料を支払い、スーパーマーケットで買い物をする話を聞いたとき、私はその光景を想像できなかった。それがこの研究のきっかけとなった。ZuConnectの期間中、私は7つの国と地域からの住民にインタビューを行い、支払い金融の観点からクリプトの役割を探り、クリプトの採用が地元の生活にどのように影響を与えるかを探求した。

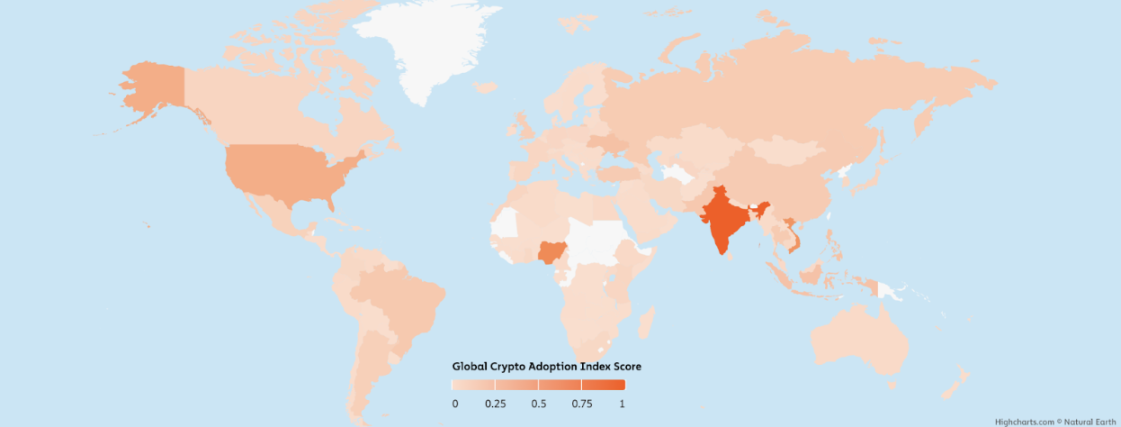

図:2023年のクリプト採用率、ナイジェリア、ベトナム、トルコ、アルゼンチンはそれぞれ第2、第3、第12、第15位

出典: https://www.chainalysis.com/blog/2023-global-crypto-adoption-index/

1. トルコ - 52% のトルコ成人がクリプトに投資、金融自由、規制緩和

概要

インフレ率は80%に達し、外国為替管理はなく、リラは自由に米ドルやユーロと取引でき、銀行システムは高度に発展しており、口座開設も容易で、KYC要件は低い。これがトルコの金融条件と規制状況である。

クリプト投資のハードルは低い:トルコのライセンスを持つ取引所(binance tr & coin tr)は、銀行口座への出入金が直接可能で、さらにはオフライン店舗で現金(米ドル / リラ / ユーロ)を出入金できる。繁華街には多くの法定通貨でクリプトを売買する店舗があり、リアルタイムの価格が弾幕のように表示されている。これらの出入金店舗はすべて合法的に運営されており、政府に税金を納める必要がある。しかし、クリプト支払いは違法であり、商家は毎年税金を申告し、所得税が主要な財政収入となる。

外国為替の自由な流通:個人には換金制限がなく、法人は800,000米ドルの上限がある。至る所に換金店舗があり、KYCも不要なため、トルコ人は容易に米ドルやユーロを貯蓄することができる。

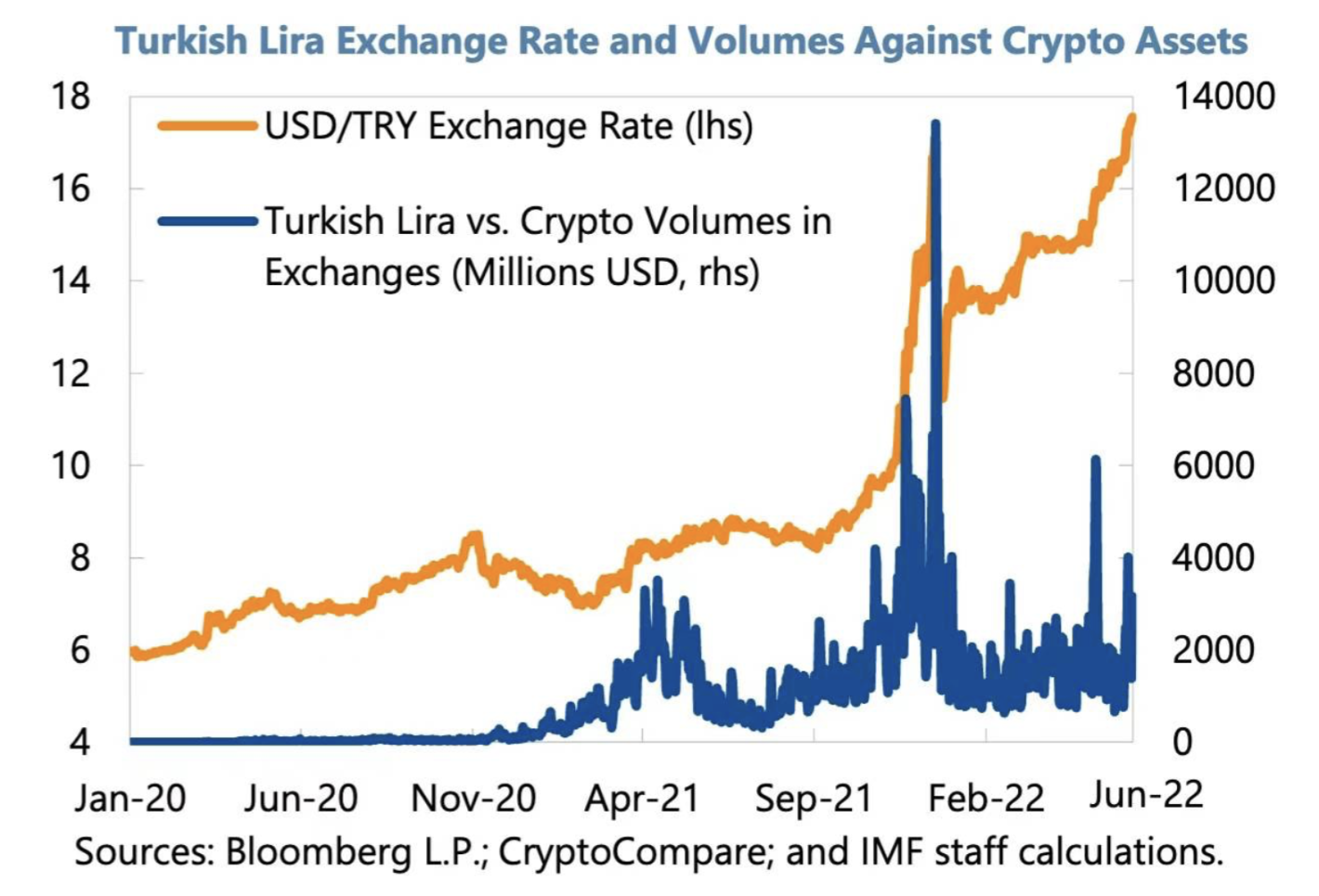

図:USDT/TLの取引量は、他のエマージングマーケットの通貨を大きく上回る

2021年、リラは米ドルに対して崩壊し、USDT/TLは一時USDT/USDの取引量を超えた。

図:2021年11月、リラは米ドルに対して崩壊、

日々のクリプト取引量はトルコの外国為替取引量のほぼ半分に達する

国際送金:地元のPayPalは2016年に現地の規制を満たせず利用できなくなり、一般的にはWiseやWestern Unionが使用される。

カードが主流の支払い:トルコではデビットカードやクレジットカードの使用が非常に普及している。トルコ銀行間カードセンター(BKM)のデータによると、2021年のトルコのクレジットカードと銀行デビットカードの総数は2.91億枚で、そのうち1.5億枚がデビットカード、8380万枚がクレジットカードである。2021年、トルコはカードの総数においてヨーロッパでリーダーの地位にあった。2021年、クレジットカードと銀行デビットカードでの支払いの総額は1.71兆リラに達した。

トルコの銀行業は発展しており、ヨーロッパをはるかに上回る。50以上の商業銀行があり、ほとんどがAlipayレベルの体験を実現している。

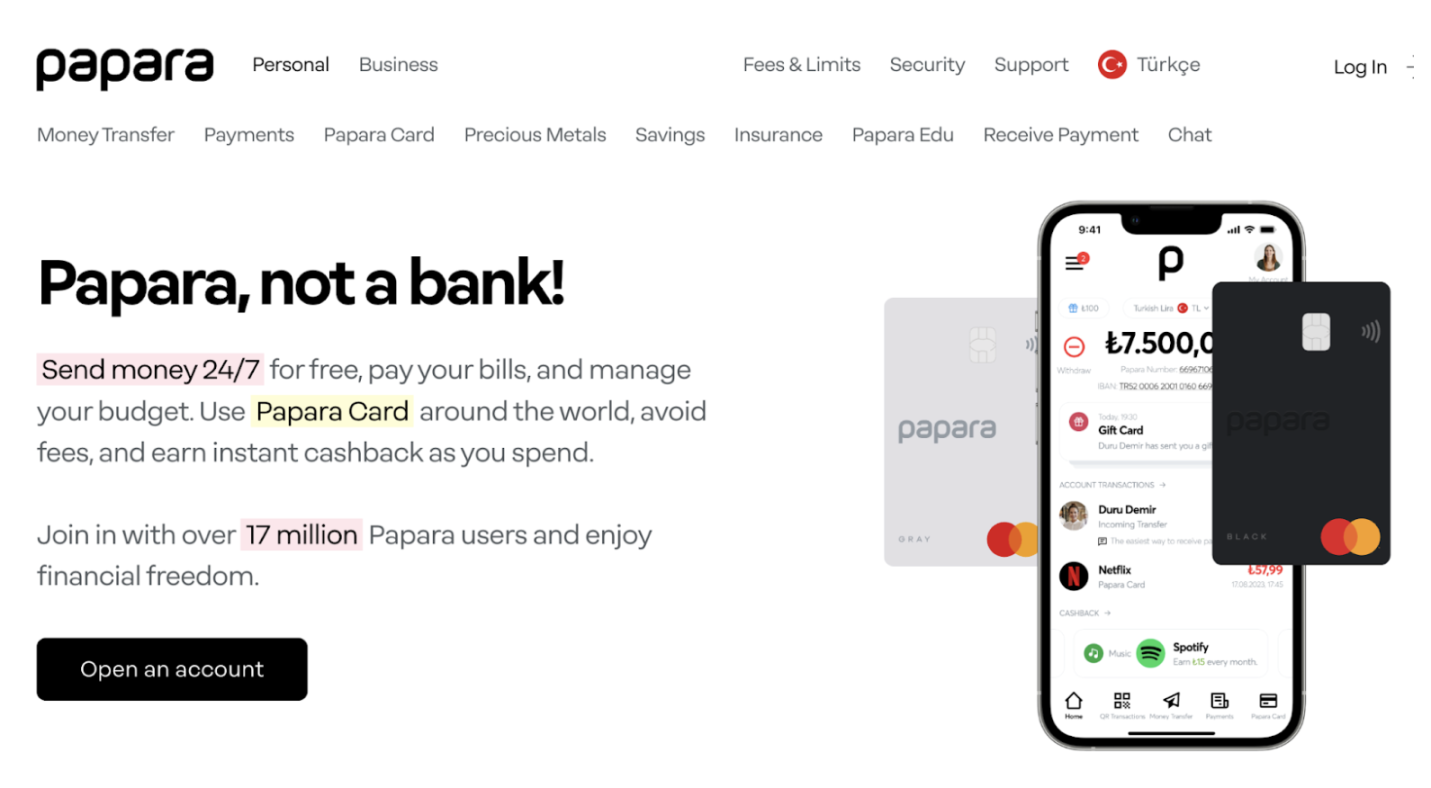

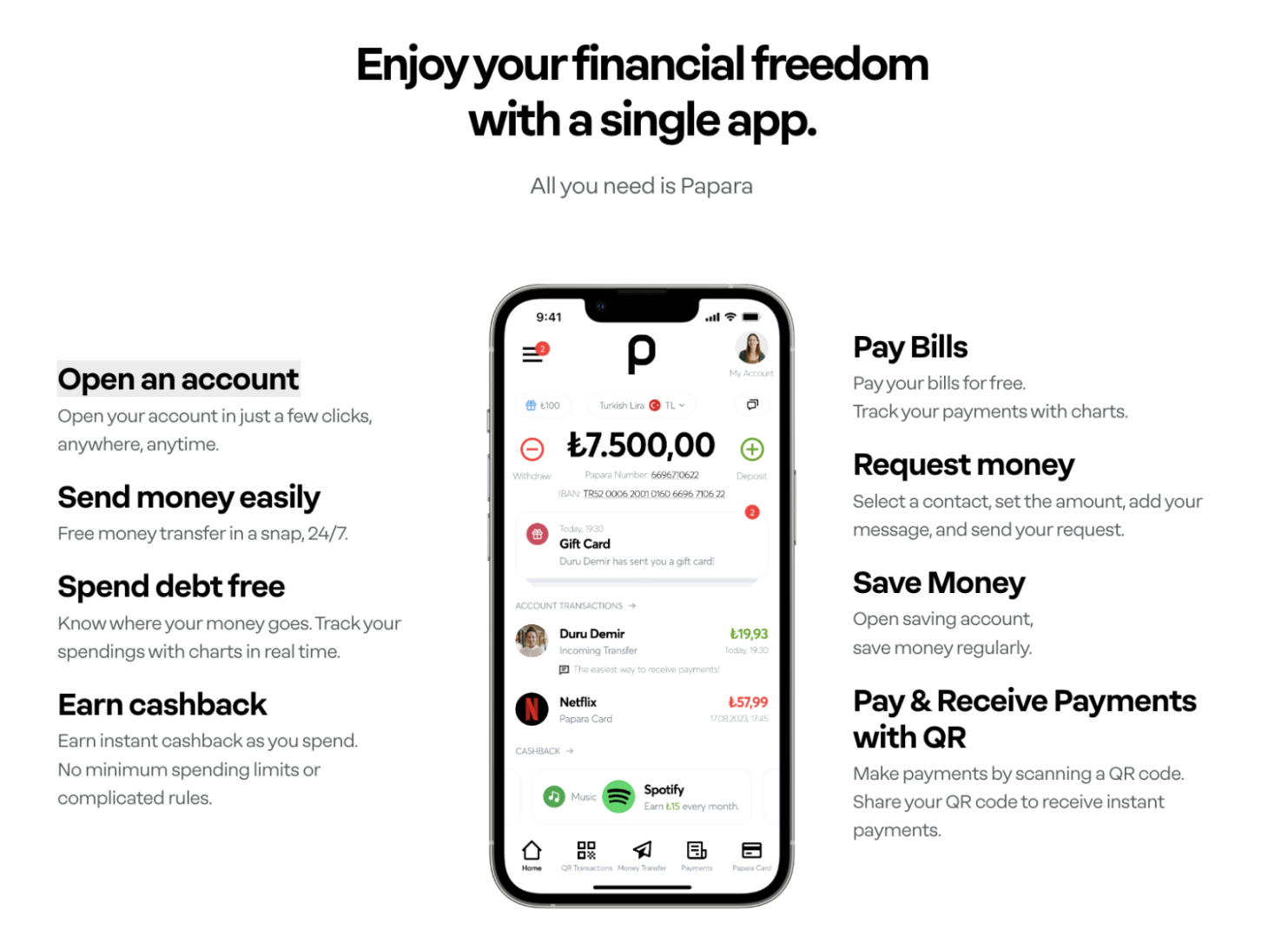

フィンテックの規制が緩い:発展した銀行システムを持ちながらも、トルコの銀行口座を持たない人口の割合は26%に達する。銀行システムの外にある支払い製品Paparaは、1700万人のユーザーを持ち、トルコの携帯番号とメールアドレスだけで、身分証明書のKYCは不要で、送金手数料は0、Mastercardと提携して実体カードを発行している。トルコ中央銀行の監督を受けつつ、分散型ウォレットの独自の金融自由とカード支払いの便利さを兼ね備えている。

事例:銀行システム外の支払い製品Papara

図:Paparaは銀行システムの外に存在し、Papara Cardは銀行カードの体験を提供する

図:Paparaの製品機能は、通貨の送受信、請求書の支払い、サブスクリプション料金の支払いなど多岐にわたる

出典: https://www.papara.com/en

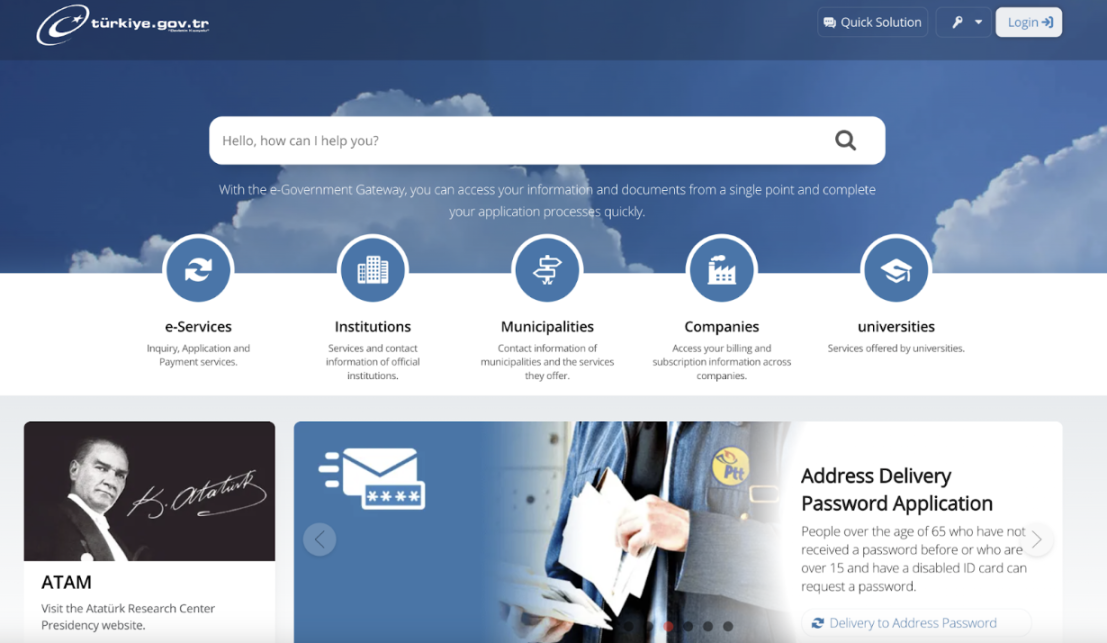

人口情報 / 戸籍 / 政務のデジタル化が極めて高い:住民は自宅で全ての行政手続き / 罰金の支払い / 税金の申告 / パスポートの申請 / 学生在籍証明を行うことができる。

図:トルコの公開政務プラットフォーム

出典: https://www.turkiye.gov.tr/

出入金の通路はスムーズ:ライセンスを持つ取引所binance TRとcoinTRは、各銀行口座に直接出金でき、手数料はわずか3TL。

クリプト採用率

2022年10月時点で、約800万人が積極的に暗号通貨に投資している。直系の親族を含めると、人数は約1400万人に達する。

出典:https://www.kucoin.com/blog/more-than-half-of-Turkish-adults-invest-in-crypto

トルコのクリプト取引所:

トルコのライセンスを持つ取引所で、銀行カードの出入金をサポートしている。

- binance TR

- coinTR

トルコの一般的な取引所:地元の取引所ParibuとBtctürkは、いずれも600万人以上の地元登録ユーザーを持つ。

- https://www.btcturk.com/

- https://www.paribu.com/ https://ventures.paribu.com/

- https://www.bilira.co/

図:イスタンブール空港ではBtcTurkの商標が至る所に見られる

出典: 著者撮影

特筆すべきは、取引所の国営企業------CoinTRである。CoinTRはトルコの二つの国営銀行Zirrat BankとVakif Bankと提携し、法定通貨の出入金通路を開通させた。これは、規制当局、伝統的な銀行機関、国際的な技術チームが共同で設立した企業であり、設立当初からトルコが直面している為替レートと米ドルの準備問題を解決しようと試みている。

2. アルゼンチン - 25% のアルゼンチン成人が頻繁にクリプトを取引し、日常の支払い通貨として利用

概要

ラテンアメリカの人々は、インフレ、送金、価値保護、貯蓄などの問題を解決する必要があり、彼らはクリプトの恩恵を享受し、最も熱心な支持者となっている。アルゼンチンではすでに主流となっており、約500万人(総人口4580万人)がそれを使用している。

図:アルゼンチンペソがインフレに直面した際、クリプトの取引量が急増

出典: chainalysis

インフレ:2023年10月、アルゼンチンのインフレ率は121%に急上昇し、このようなインフレは数年間続いている。

外国為替管理:アルゼンチン中央銀行は外国為替が不足しており、外国為替管理を実施している。資本の流出を防ぐためである。アルゼンチン中央銀行は、輸出業者が海外販売の利益を5日以内に国内に送金することを義務付けており、機関や銀行は外国為替市場で米ドルを購入するために許可が必要で、アルゼンチン市民の米ドル購入限度は月に1万ドルを超えない。

米ドルへの渇望と外国為替管理は黒市を生み出し、2023年にはアルゼンチンの米ドルへの渇望が黒市の為替レートを600倍近く押し上げた。米ドルが手に入らないとき、人々は代替手段を求め、つまりクリプトである。このような金融環境は、アルゼンチン人の投資、インフレ対策、金融自由への需要を生み出した------アルゼンチンの約25%の成人がクリプトを保有している。

クリプト採用率:Americas Market Intelligenceのデータによると、アルゼンチンの暗号通貨採用率は急速に増加しており、2021年末にはアルゼンチンのスマートフォンユーザーの12%しか暗号通貨を購入していなかったが、2022年4月にはその数字が51%に増加し、さらに27%のアルゼンチン消費者が定期的に暗号通貨を購入していると主張している。

アルゼンチンのローカル取引所

- Binance

- Bybit

- eToro

- OKX

- Gate.io

図:binance広告 ------ アルゼンチンの商人がP2Pを通じてラテンアメリカの金融自由に貢献

経済構造と地理的要因

アルゼンチンは約50%がギグエコノミーであり、大量の国境を越えた送金の需要がある。アルゼンチンは北米と同じタイムゾーンにあり、教育水準はラテンアメリカでトップクラスであり、アルゼンチン人は北米企業に研究開発の労働を提供するための十分な時間と空間を持っている。

クリプトがアルゼンチン人の日常に浸透

AMIの統計によると、71%のアルゼンチン人が投資のためにクリプトを保有し、67%がインフレ対策のため、46%が金融自由を得るためである。

- 日常生活:25%のアルゼンチン人がクリプトを頻繁に使用して日常消費や貯蓄を行っている。普通の主婦でも、クリプトを使って日常の買い物や診療所の支払いを行うことができる。

- AMIのデータによると、アルゼンチンは暗号デビットカードとクレジットカードの重要な市場である。例えば、MastercardとBinance暗号取引所は全国で共同でプリペイド暗号デビットカードを導入することを決定した。Mastercardの統計によると、少なくとも51%のラテンアメリカ人が買い物にクリプトを使用している。また、2021年から2022年の間に、ラテンアメリカの総クリプト流入量は5620億ドルを超え、2020年から40%増加した。

図:過去1年半の間に、Lemon、Buenbit、Beloなどのいくつかの地元取引所が発行したデビットカードの数が急増

- 貯蓄投資:AMIの調査データによると、50%以上のアルゼンチン人が金などの資産に対する「インフレヘッジ」として暗号資産を購入している。

- 送金:世界銀行のデータによると、アルゼンチンは毎年約6.5億ドルの送金を受け取っている。Chainalysisは、ますます多くのラテンアメリカ移民がビットコインを使って故郷の家族に送金していることを発見した。現在、アルゼンチンはStrikeなどのアプリでビットコインのライトニングネットワークにアクセスでき、より多くのアルゼンチン移民がクリプトを使った国境を越えた取引の利点を享受し始めている。

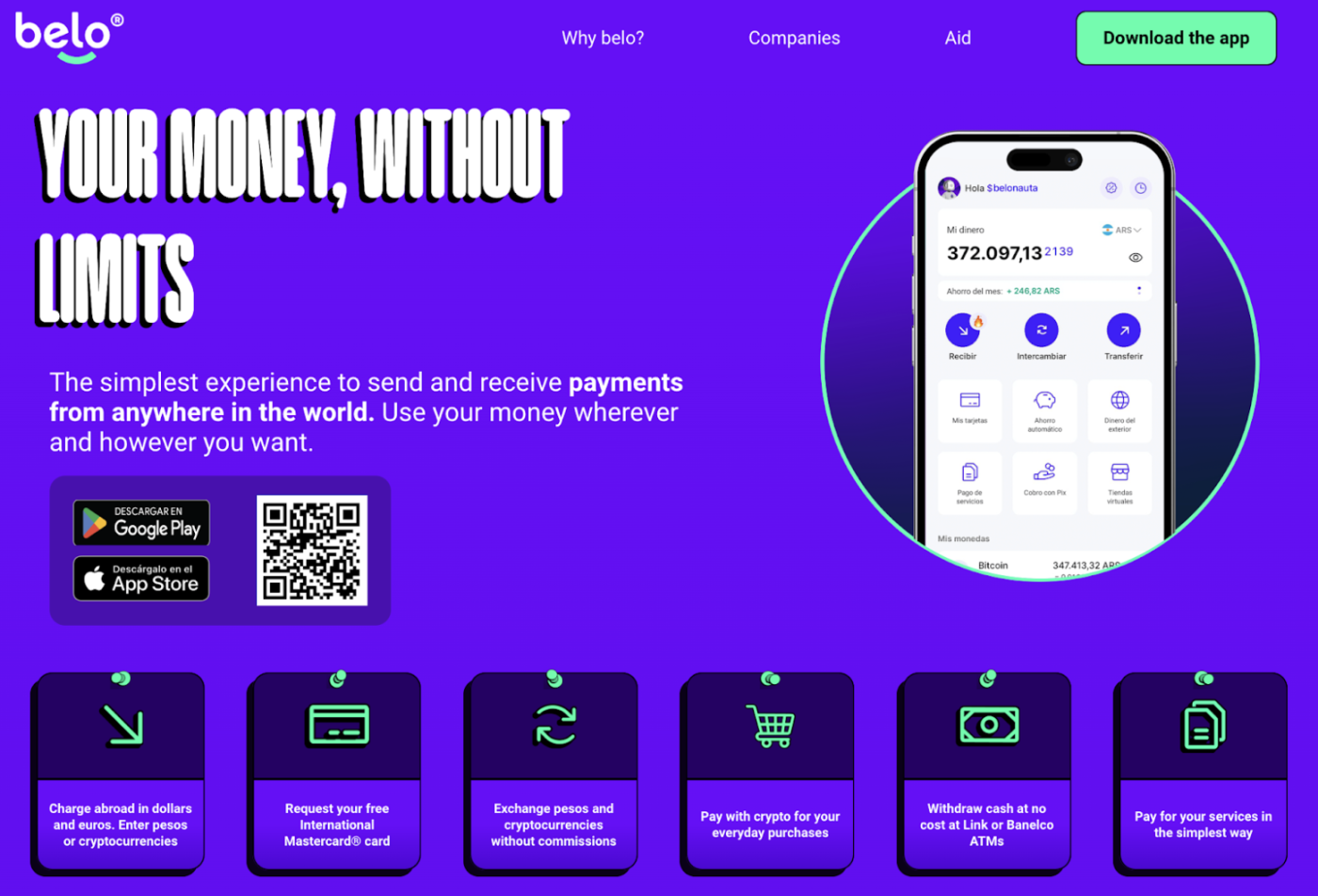

事例:クリプト支払いアプリBelo------アルゼンチン住民に貯蓄と金融自由を実現するツールを提供

Beloはアルゼンチンのローカル支払いアプリで、web2 + web3の利点を組み合わせ、銀行システム、フィンテック、クリプト支払いを統合している。受取側は無審査で国境を越えた送金を実現し、迅速かつ安全に資金を移動できる。支払側は、支払人がクリプトを直接使用し、受取人が法定通貨を受け取る体験を実現し、デビットカードと同等の体験を提供する。

ただし、Beloアカウントを開設するにはアルゼンチンの身分証明書 / パスポートが必要です。

図:Belo------アルゼンチン住民に貯蓄と金融自由を実現するツールを提供

出典: belo.app

支払い側:

- カード支払い:支払人が直接クリプトを使用し、受取人が法定通貨を受け取る体験。C端ユーザーは任意のクリプト(BTC、ETH、USDT)を使用し、デビットカードの形式で法定通貨(アルゼンチンペソ)を支払うことができ、Mastercardと同様の体験を得られ、毎回の消費でC端に2%のキャッシュバックがある。

- 日常消費の支払い機能は多岐にわたり、非常にローカライズされている。例えば、電話のチャージ、公用料金の支払い、金融保険の支払い、基本サービスの支払い、買い物サービス、飲食サービス、通信サービス(4つの通信事業者をサポート)などがある。また、無限に多くのバーチャルカードを作成でき、Wiseのように、各バーチャルカードには日々の消費上限を設定でき、さまざまなサブスクリプションサービスの支払いに使用できる。

受取 / チャージ:

- Payoneer残高への転送

Payoneer(ラテンアメリカのオンライン決済会社)の残高をBeloに転送し、遅延なし。資金は入金時に現在の為替レートで自動的にUSDCに変換され、貯蓄、他の暗号通貨への交換、またはBelo Mastercardと一緒に使用することができる。入金資金には4%の手数料がかかり、最低金額は5ドルで、1日に最大5回、5,000ドルまで引き出すことができる。

- ユーロの国境を越えた受取

BeloはSEPA送金をサポートし、ユーロの支払いを受け取ることができる。将来的にはSWIFTやACH送金を通じて米ドルの支払いを受け取ることも可能になる。

海外からの受取には1.5%の手数料がかかり、1〜4営業日で入金される。残高は現在の為替レートで自動的にUSDCに変換され、他のクリプトに交換することもでき、アルゼンチンで発行されたDNIを使用してアカウントを作成すれば、Belo Mastercardと一緒に使用することができる。

- 直接アドレスでのクリプトチャージ

図:BeloはSEPA送金をサポートし、ユーロの支払いを受け取り、Payoneer残高への転送と直接クリプトチャージを行う

出典: https://help.belo.app/es/articles/5705712-ingresar-fondos-desde-el-exterior-a-tu-cuenta-de-belo

成功の鍵となるプライバシー:Beloの製品はアルゼンチンの創業者によって生み出され、地元チームにはいくつかの利点がある:

- ユーザーの日常のニーズに対する洞察が深く、非常に詳細化されている。PGが言うように、滑らかに見えるところを10000倍拡大しても隙間が残る。これらの隙間が製品の最適化のポイントであり、例えば、ペソ残高を自動的にステーブルコインに変換するオプションの変換周期(毎日、毎週、毎月)を設定することができる。

- web2 + web3のアカウント体系を統合:クリプトを含む地元の銀行、フィンテック(Payoneer)など、7〜8種類のアカウント体系に資金を移動し、法定通貨とクリプトの間のシームレスな接続を実現するには、非常に強い地元の関係とリソースの統合が必要である。

3. アフリカ - 地域差が大きく、市場が分断され、クリプトの規制が曖昧で、限られたインフラには解決策がある

概要

アフリカの状況は複雑で、地域差が大きく、54の主権国家があり、9億人以上が住んでいる。地理的には、アフリカは北アフリカ、東アフリカ、西アフリカ、中アフリカ、南アフリカの5つの地域に分けられる。アフリカとラテンアメリカの人々は、自国の経済や金融施設の状況が世界に聞かれ、見られることを望んでいる。

アフリカの主流の支払いおよびアカウント体系:

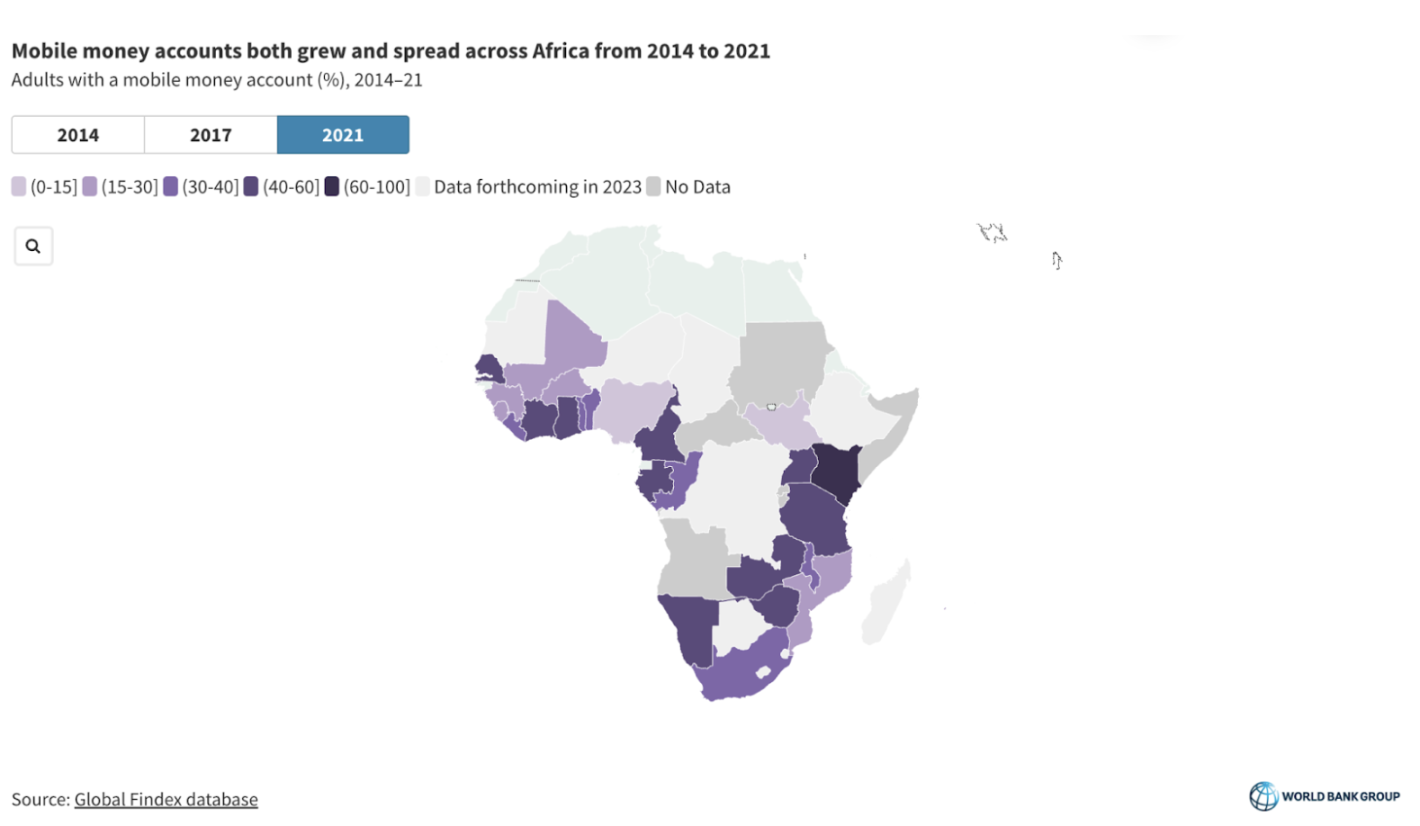

モバイルマネーは、サハラ以南の地域での包括的な金融の重要な推進者である。モバイル決済、貯蓄、貸付を通じてアカウントの普及率を促進している。

モバイルマネーアカウントの普及率。モバイルマネーアカウントの所有者は、これらの製品が最初に設計されたように、P2P支払いのためだけにアカウントを使用するわけではない。2021年、サハラ以南アフリカ地域の約4分の3のモバイルアカウント所有者が、少なくとも1回は個人対個人以外の支払いを行ったり受け取ったりしている。

モバイルマネーアカウントは、サハラ以南アフリカ地域における重要な貯蓄手段となっており、この地域の15%の成人(および39%のモバイルマネーアカウント所有者)がモバイルマネーアカウントを使用して貯蓄を行っている。この割合は、銀行や他の機関の正式なアカウントを使用するのと同じである。

モバイルマネーは金融機関の基盤インフラとして機能している。サハラ以南アフリカ地域の7%の成人もモバイルマネーアカウントを使用して借入を行っている。

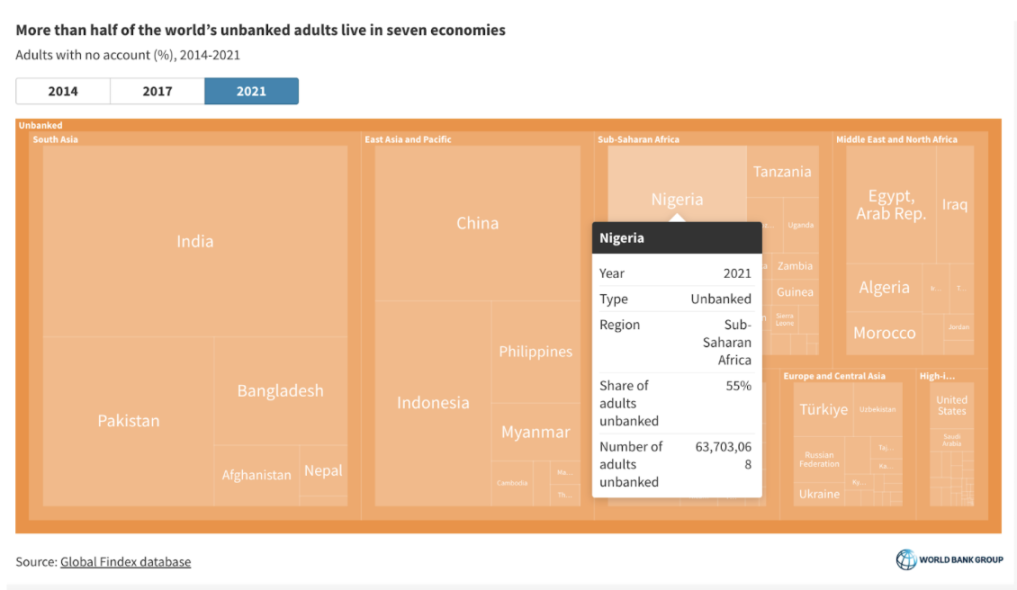

図:世界銀行2021年のグローバル金融指数によると、サハラ以南アフリカ地域の55%の成人がアカウントを持ち、そのうち33%がモバイルマネーアカウントを持っている

出典:The Global Findex Database 2021

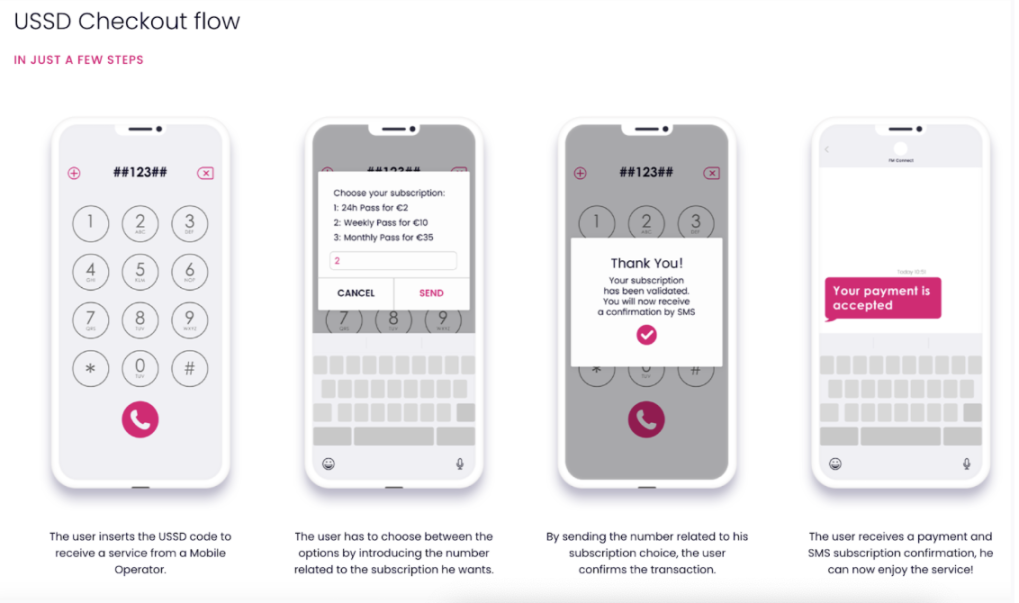

モバイルマネーの技術実現:USSD

USSDはインフラの要求が非常に低く、アフリカでモバイルマネーが非常に強力な支払い手段となっている。USSD技術:ユーザーは自分の電話番号を使用してモバイルウォレットを作成し、資金を電子的に保存し、直接携帯電話で資金の転送、請求書の支払い、電話料金のチャージ、商人への支払いを行うことができる。これは、インターネット接続なしで、すべてのタイプの消費者のニーズを満たすことができる。

図:USSD技術:ユーザーは自分の電話番号を使用してモバイルウォレットを作成し、資金を電子的に保存し、

直接携帯電話で資金の転送、請求書の支払い、電話料金のチャージ、商人への支払いを行う。

出典: 著者撮影

図:USSDユーザープロセス

出典: https://www.digitalvirgo.com/mobile-payment/ussd/#down

ナイジェリア - 25% のナイジェリア人がクリプトを保有し、無門檻金融サービスの別の解法

ナイジェリアの通貨は弱く、黒市の為替レートと公式の為替レートの差が非常に大きく、外国為替準備は、2021年の世界銀行の統計によると、同地域の無銀行口座人口の割合は55%に達する。これらすべてが地元住民のクリプトへの需要を大いに刺激している。

図:2021年、ナイジェリアの無銀行口座人口の割合は55%に達した

出典:The Global Findex Database 2021

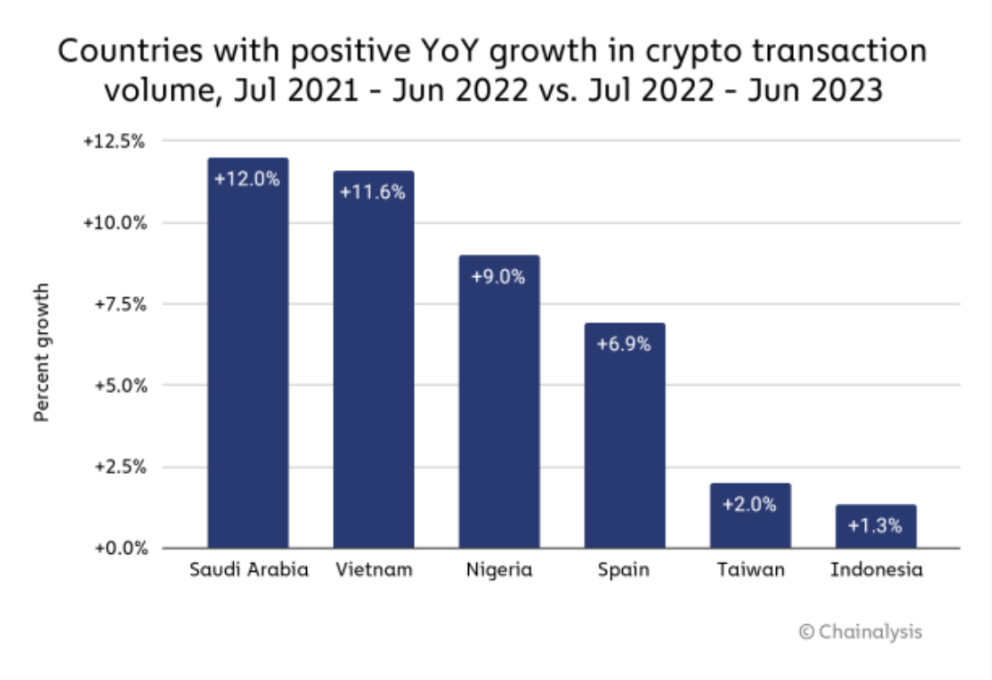

図:ナイジェリアの暗号通貨採用率は前年比で9%増加。

出典:Chainalysis

規制環境は厳しく、ほとんどの地域でクリプト支払いが禁止されており、binance c2cが最も一般的な出入金通路である。

4. ベトナム - 1600万人のクリプト保有者、経済成長の原動力が十分、人口構造が若い

概要

ベトナムのクリプトの使用と規制状況は中国に非常に似ており、ほとんどの人がクリプトを投機目的で保有しており、中央集権的な取引所での取引が一般的で、KOLによる取引がよく見られる。また、ベトナムのクリプト採用率は非常に高く、これがベトナム市場のグローバルプロジェクトへの魅力を高めている。

外国為替管理:ベトナムには厳しい外国為替管理がある。

インフレ:ベトナムドン(VND)のインフレ率は4-7%であり、銀行預金の6-7%の利息でほぼ相殺される。

ベトナムの経済と地理的特性

ベトナムは過去10年間にわたり顕著な経済成長を遂げている。GDPの平均年成長率は6%であり、東南アジアで最も成長の早い経済体の一つである。

活発な経済と戦略的な地政学的立地により、Apple、Samsung、Intelなどの主要なテクノロジー企業が製造拠点をベトナムに置いている。製造業に加えて、ベトナムは発展した国や地域にソフトウェア開発の労働を提供することが多い。

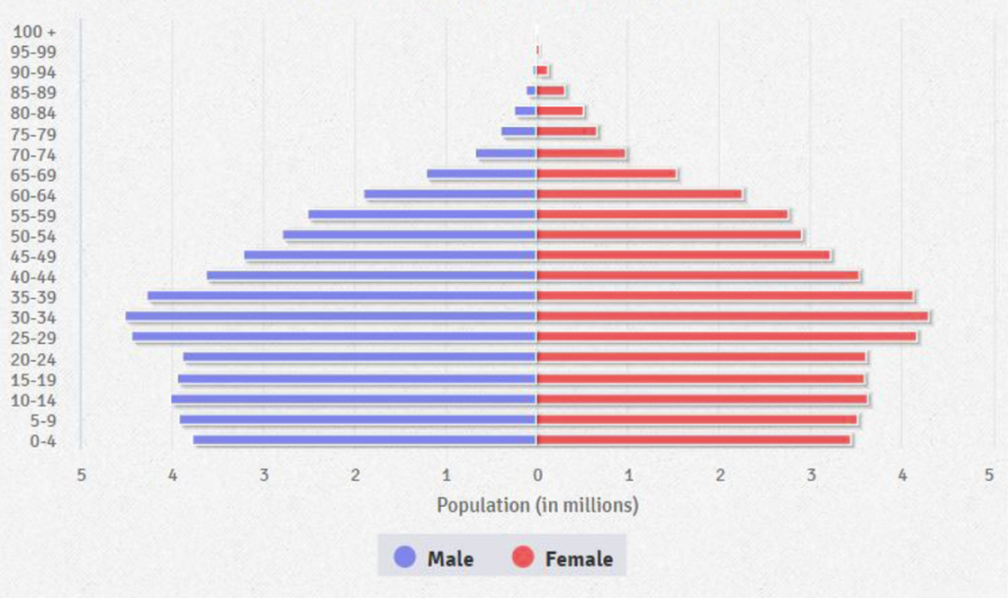

人口構造を見ると、ベトナムは世界で最も若い国の一つであり、25歳以下の人口は30%を占めている。ベトナムの若者(10-24歳)は総人口の21%を占め、2040万人に達する。この人口のウィンドウは2039年まで続くと予想されている。

図:ベトナムは世界で最も若い国の一つであり、30%の人口が25歳以下

出典: vietnamplus.vn

ベトナムには1660万人以上のクリプト保有者がいて、これは東南アジアで最も多くのクリプト投資者を持つ国である。これらの投資者の約31%がビットコインを保有しており、これはベトナムの総人口の約17%に相当する。クリプトを保有する動機は主に投機であり、多くの地元のクリプトトレーダーKOLが存在する。

ベトナムには約200の活発なブロックチェーンプロジェクトがあり、主にDeFi、NFT、インフラ、GameFiセクターに集中している。有名なプロジェクトにはAxie Infinity、Kyber Network、Coin98がある。

規制環境としては、2020年にベトナム国家銀行が暗号通貨を法定通貨または支払い手段として受け入れないと発表した。クリプト支払いは依然としてグレーゾーンにある。

ローカル支払い

MoMo(デジタルウォレット)は、ベトナムで最も人気のある電子財布であり、2000万人のユーザーを持ち、モバイルウォレットの分野でリーダーの地位にある。その次はMocanとZalo Payである。

ベトナムでは、クレジットカードが依然として主要なオンライン支払い手段であり、市場シェアの31%を占めている。

5. スイス - チューリッヒ、クリプトバレーの実験地

スイスはクリプトバレーとして知られており、主に歴史的な経緯から、イーサリアム財団がスイスに登録されている。チューリッヒもクリプト支払いの試験都市である。しかし、チューリッヒのような低税率の裕福な地域では、クリプトを金融基盤の補完として必要としないため、クリプト支払い特区の設定は主に実験的な性質を持つ。

さらに、2021年に『エコノミスト』が選出した民主主義指数では、スイスは第9位にランクインしており、DAOの実践に適した地域である。

まとめ:クリプトの二極化 発展した地域の投機対象 vs エマージング地域の金融の火付け役

弱い通貨、主流通貨(米ドル、ユーロ)が得にくい(外国為替管理、流動性不足)の地域では、クリプトは土壌を持ち、地元住民に貯蓄手段や金融自由を実現するツールを提供する。

上記の4つの国と地域の中で、アルゼンチンは最も良いクリプト支払いの土壌を持っている:

- トルコは銀行システムが発展しており、金融自由度が高いが、クリプト支払いの禁止令が頭上にあり、クリプト支払いの発展には適していない。ベトナムには良好なクリプトエコシステムがあるが、クリプトを保有する目的が投機的である。

- アフリカは金融基盤が不足しており、銀行口座の開設が難しく、通貨が弱く、安定した通貨や国境を越えた送金に対する強い需要があるが、基盤インフラの不足と規制により、多くのクリプトウォレットプロジェクトが失敗している。

- スイスのチューリッヒのような低税率の裕福な地域では、クリプトを金融基盤の補完として必要とせず、クリプト支払い特区の設定は主に実験的な性質を持つ。

さらに、クリプトやPapara、モバイルマネーのようなフィンテック製品は、ユーザーが無門檻で金融アカウントを取得するのを助けることができる。

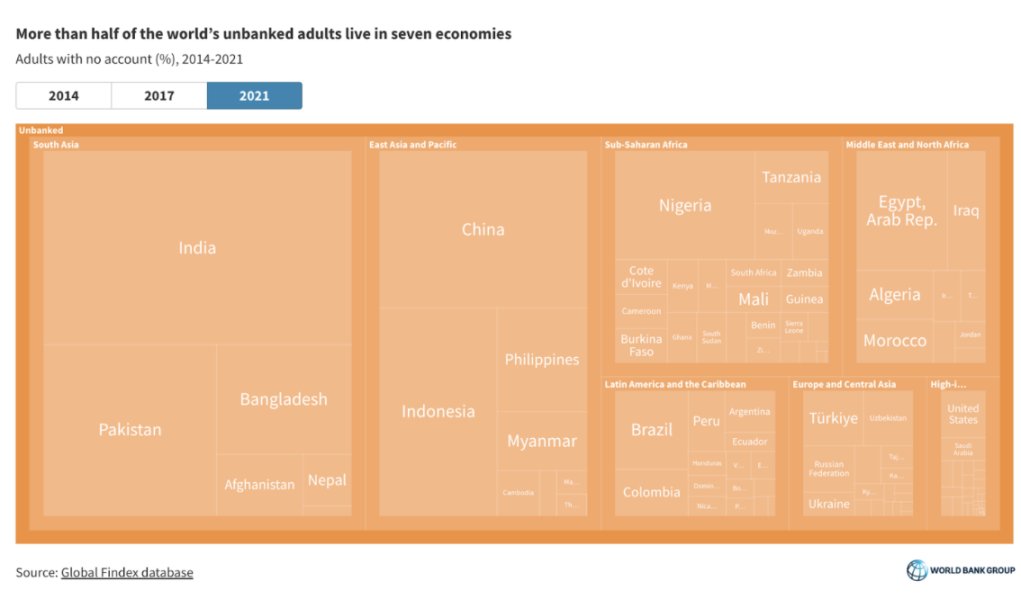

世界銀行2021年のデータによると、14億の無銀行口座を持つ成人は、資金不足、最寄りの金融機関からの距離、証明書の不足がアカウントを持たない主な理由であると考えている。これは、アフリカで普及しているモバイルマネーの技術的経験を参考にして、いくつかの技術的解決策や金融規制政策を通じて解決できる。また、無許可のクリプトアカウントを直接使用することで、人口のアカウント普及率を高めることもできる。

図:2021年 各国の無銀行口座人口の割合

出典:The Global Findex Database 2021

アフリカとアルゼンチンの二人の友人が言ったように、

中国、アメリカ、日本、韓国に住んでいると、クリプトは本当に必要ない。彼らはクリプトを投機のために保有している。 アフリカやアルゼンチンの人々は、日常生活のためにクリプトが必要である。 人々は自己保管について気にしない、彼らは気にしない。 人々は国境を越えて簡単にお金を移動する方法を気にしている。

クリプトは異なる地域で二つの顔を持つ。発展した地域では投機対象であり、エマージング地域では金融の火付け役である。中米や日本、韓国に住む人々にとって、クリプトは必需品ではなく、主に投機や物語のために使用される。しかし、アフリカやアルゼンチンの住民は、日常生活を改善するために本当にクリプトを必要としており、これは物語とは関係がない。