徐々に厳しくなる規制と意気揚々とした野心:エストニアは引き続き投資家を惹きつけることができるのか?

著者 : TaxDAO

1 はじめに

エストニアはヨーロッパ北東部に位置し、北はフィンランド湾を挟んでフィンランドと向かい合い、東はロシア、南はラトビアと接しています。1991年に独立して以来、エストニア政府はデジタル改革を何度も推進し、デジタル革命を外国投資を引き付け、国際関係を構築する重要な源と見なしています。2008年、政府は「電子エストニア」の誕生を発表し、市民と政府に関連するすべての活動をデジタル化することを目指しました。2014年、政府は電子居住者プログラム(E-Residency)を導入し、世界中の誰もがエストニアで会社を設立できるようにしました。過去10年以上にわたり、政府の情報技術への高い重視の下、エストニアの電子商取引とデジタル金融は急速に発展し、ユーロ圏で最も貧しい国の一つから経済成長が最も早い国の一つとなり、「ヨーロッパ大陸で最も先進的なビジネスセンター」と称されています。2017年以降、2000以上の企業がエストニアで暗号通貨ライセンスを取得しました。技術力の蓄積、政府のオープンな姿勢、便利で安定した施設は暗号資産業界に強い魅力を持っていますが、エストニアには激しい競争のビジネス環境や未整備の法律フレームワークなどの問題も存在するため、エストニアの暗号資産税制と規制政策をさらに整理し、投資戦略を最適化し、投資の適法性を確保し、投資リスクを回避する必要があります。

2 エストニアの一般的な税制分析

2.1 エストニアの主要な直接税

直接税とは所得税であり、納税者のさまざまな収入に対して課税される税金です。個人税に関しては、課税対象はエストニアに恒久的に居住するか、または主要な居住地がエストニアにあり、連続して12ヶ月間エストニアに183日以上居住する住民です。居住者の自然人は、納税期間中にエストニア国内外から得たすべての収入に対して課税され、雇用収入、営業収入、賃貸収入、ロイヤリティ、利息、課税奨学金や助成金、資産譲渡益が含まれます。非居住者の自然人は、エストニアで得た収入に対して納税義務を負い、税率は国間の二重課税協定の影響を受けます。一般的に、エストニアの個人所得税率は20%で、基本控除額は月額最大654ユーロ、年間最大7848ユーロです。個人が年金を受け取っているか、年金受給年齢に達している場合、基本控除額は月額704ユーロ、年間8448ユーロとなります。年収が25200ユーロを超える場合、基本控除額の適用を受けることはできません。土地税に関しては、土地所有者は土地税を支払う義務があり、税率は毎年課税対象土地の価値の0.1%から2.5%です。耕作地と自然草地の税率は最高で2%です。都市に住む自宅の納税者は、住宅の面積が0.15ヘクタール未満の場合、土地税が免除され、限度を超えた部分に対して課税されます。さらに、エストニアでは贈与税や相続税は課されません。

法人税に関しては、エストニアの税率は低いです。すべての未分配の企業利益は非課税であり、この免税はアクティブ(取引など)およびパッシブ(配当、利息、ロイヤリティなど)タイプの収入だけでなく、すべてのタイプの資産(株式、証券、不動産を含む)の売却によるキャピタルゲインにも適用されます。企業利益が配当として分配されるか、分配されたと見なされる場合、利益に対して一般的に利益分配のネット額の20%の法人所得税が課されます。2018年以降、定期的に利益を分配する企業は14%の低い法人所得税を享受できます。配当の受取人が個人である場合、7%の源泉徴収税率が適用されますが、税収協定でより低い源泉徴収税率が規定されている場合はその限りではありません。税法に基づき、エストニア企業の全世界収入に対して課税され、エストニア由来の利益だけに課税されるわけではありません。エストニアから得たその他の収入は、評価を通じて源泉徴収税または法人所得税の金額を最終的に確定する必要がある場合があります。さらに、エストニアに登録された企業および外国の恒久的な企業は、従業員の給与総額の33%の社会税を支払う必要があり、そのうち20%は年金、13%は医療保険です。個人が事業者としても社会税を支払う必要があります。企業が支払う社会税には上限がなく、主に支払われる給与、取締役報酬、サービス料、および個人に対する追加の福利厚生に適用されます。従業員が強制的な累積年金制度に参加している場合、雇用主の給与源泉徴収税には2%の拠出金が含まれます。

2.2 エストニアの主要な間接税

エストニアの付加価値税率は20%であり、ほとんどの商品の取引に適用されます。EUの規定により、特定の商品のみ、金融サービス、電気通信サービス、電子サービス、文化娯楽サービスなどは、より低い付加価値税率が適用される場合があります。書籍、雑誌、ホテル宿泊サービス、上場医薬品には9%の割引税率が適用されます。不動産取引、医療、保険、金融および証券取引は、付加価値税が免除される場合があります。エストニア企業または非エストニア企業の常設機関の課税売上が40000ユーロを超える場合、付加価値税の登録が必要です。

関税に関しては、EUのメンバーとして、エストニアは「共同体関税法」と関連する実施規則に従います。エストニアと他のEU加盟国間の貿易は関税が免除され、非EU加盟国から輸入される製品にはEU関税が課され、EUと非EU加盟国間で締結された多くの自由貿易協定がエストニアに適用されます。

消費税に関しては、タバコ、アルコール、電力、特定の包装材料、自動車燃料に対して消費税が課されます。2023年、国会は法案を通過させ、2024年から2026年にかけて酒類、タバコ、煙草の消費税を毎年5%引き上げることを発表し、特種ディーゼルの消費税を廃止しました。建物の価値に対しては財産税が免除されますが、財産譲渡には地方税と公証費が課されます。

3 エストニアの暗号資産規制分析

エストニアは早くから暗号資産とブロックチェーン技術の応用と発展に注目してきました。2009年12月、エストニアは「支払い機関および電子通貨機関法」(Payment Institutions and E-money Institutions Act)を制定し、支払いサービスおよび電子通貨サービス提供者の行動を規制する明確な監視フレームワークを確立することを目的としました。この法案では、電子通貨機関(E-money Institution)は、電子財布やプリペイドカードなどの電子通貨サービスを発行および提供する機関と定義されています。電子通貨は電子媒体に保存された貨幣の価値であり、発行者に対する貨幣債権を表し、貨幣額面の価値で発行され、少なくとも一つの非同一電子通貨発行者によって支払い手段として受け入れられます。法案に基づき、支払いサービスおよび電子通貨サービスを提供する企業は、エストニア金融監督局(Estonian Financial Supervision Authority、EFSA)に登録し、許可を取得する必要があります。

暗号資産業界の発展に伴い、暗号資産の税収問題もますます顕在化しています。2014年、エストニア政府は暗号資産を財産と見なし、財産税に適用されることを発表し、さらに税収の分類を行いました:暗号資産取引の利益はすべて所得税の対象となり、利益は取引に基づいて計算され、販売価格と購入価格の差額、または交換の場合は受け取った財産の価格と暗号資産の購入価格の差額として計算されます。各譲渡取引は、個別の課税対象として申告する必要があります。所得税法第39条に基づく条項および条件に従って証券を譲渡する場合に限り、損失を生じた譲渡取引を税収に考慮することができます。同年、エストニア税務局は暗号通貨に関するガイダンスを発表し、ビットコインなどの暗号通貨は法定通貨ではないことを明確にしました。

2015年、EU裁判所の判決に基づき、エストニアは取引当事者が暗号通貨を法定通貨の代替品として受け入れる前提で、非伝統的な通貨に関する取引は依然として金融取引と見なされるべきであると宣言し、非伝統的な通貨と伝統的な通貨の交換は付加価値税が免除されると発表しました。しかし、提供される有料財布サービスには付加価値税が課されます。有料財布サービスが、支払い手段と見なされる暗号通貨の預入れに加え、言及された暗号通貨との取引を行うことができ、その結果としてその支払い手段に関連する権利と義務が生じる場合、金融サービスの付加価値税免除の優遇政策を享受できます。暗号通貨の採掘を他者に提供するサービスとして扱うことも付加価値税が免除されます。暗号資産から得た課税収入(賃貸収入、利息、営業収入など)は所得税が課されます。マイニング収入も営業収入と見なされます。

2016年、エストニア政府は「支払い機関および電子通貨機関法」を改正し、サービス提供者に対してマネーロンダリングおよびテロ資金供与防止の規定を遵守することを要求し、他国との国際税収協力を強化して脱税行為を取り締まることを目指しました。法案では、支払い機関および電子通貨機関は顧客の身元確認を行い、顧客の資金とプライバシーを保護するための措置を講じる必要があります。さらに、機関は潜在的な支払いリスクに対処するために顧客補償制度を設立する必要があります。支払い機関および電子通貨機関は、EFSAに対して業務活動を報告し、顧客の身元情報、取引記録などの関連情報を少なくとも5年間保存する必要があります。これにより、マネーロンダリングやテロ資金供与などの違法行為を防止します。

2017年、エストニアは規制法案を整備し、暗号資産ライセンスを発行する最初の国となり、数百の企業がエストニアのライセンスを取得して関連業務を開始しました。エストニアは仮想資産を取引、保管、送信可能なデジタル価値として定義し、自然人および法人が支払い手段として受け入れるが、いかなる国の法定通貨でもないとしています。暗号資産およびその派生商品はこの定義に該当します。ライセンスは2種類のサービスを区別し、第一類は暗号化された顧客キーの生成および保管を含む暗号財布および保管サービスを提供するものであり、第二類は暗号資産と法定通貨の交換サービスを提供する暗号資産取引所です。ライセンス制度が実施された後、エストニアは4000以上のライセンスを発行しましたが、ペーパーカンパニーが業務を行い、電子居住プログラムを利用してリモートでライセンスを申請する事例も発生しました。2018年、ダンスケ銀行のマネーロンダリングスキャンダルおよび2000億ドルの疑わしい資金流入の指摘が、政府に暗号資産規制の再検討を促しました。

2020年、暗号資産の規制機関は内務省から財務省に移管され、金融情報機関(Financial Intelligence Unit)が暗号資産規制ルールの策定を担当しました。金融情報機関は、エストニアのライセンスを持つ暗号資産企業を徹底的に調査した結果、巨額の違法資金がブロックチェーンおよびその背後のペーパーカンパニーを通じて移転されていることを指摘しました。これらの企業はエストニアに登録されていますが、国内にオフィスすら持っていません。後の処理で、エストニアは大部分のライセンスを取り消し、300以上のライセンスのみを残しました。2021年6月14日、マティス・メイカーが金融情報機関の責任者に任命され、「金融情報機関の今後数年間の主要な任務は、マネーロンダリングおよびテロ資金供与に関する戦略分析機能を確立すること」と述べ、暗号資産取引の匿名性を減少させ、透明性を確保し、ビジネス環境をより効果的に監視することを推進しました。その後、関連する規制政策が強化され、暗号資産交換サービスを提供するにはユーザーの身元確認が必要であり、個人データは銀行振込と同様の方法で取引と通信しなければなりません。受取人のウォレットがサービス提供者を持たない場合やデータを受け取れない場合は、各取引についてリアルタイムの取引監視とリスク分析を確保する必要があります。暗号資産ライセンスを取得した企業がエストニアと無関係な業務を行っていることが判明した場合、ライセンスの発行を拒否または取り消す措置が取られる可能性があります。

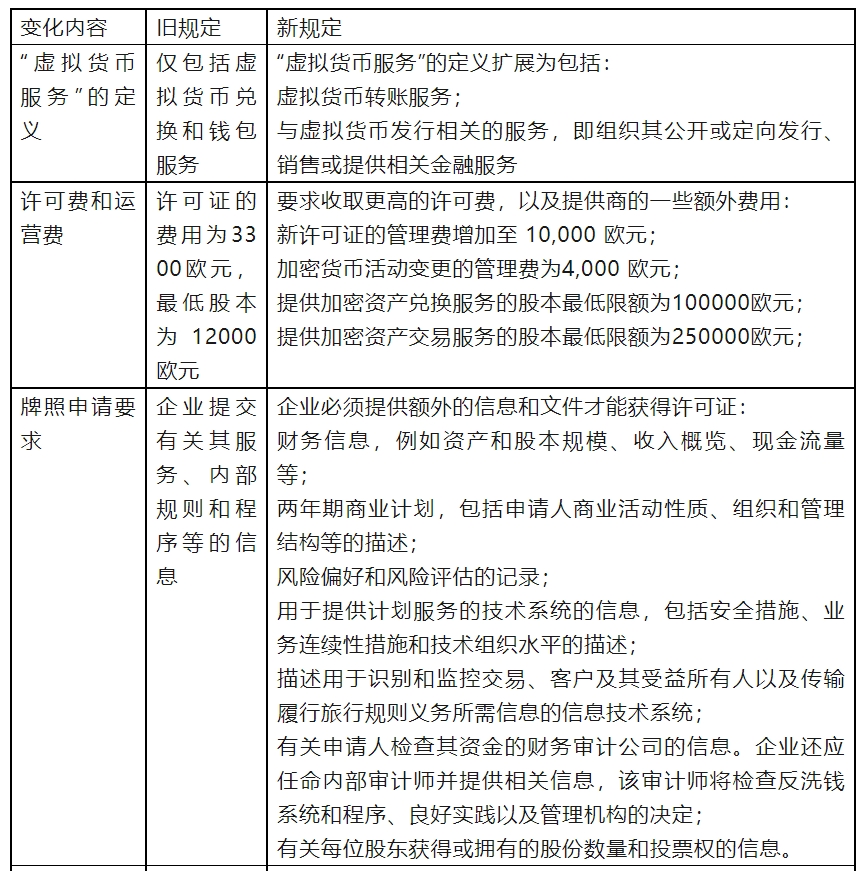

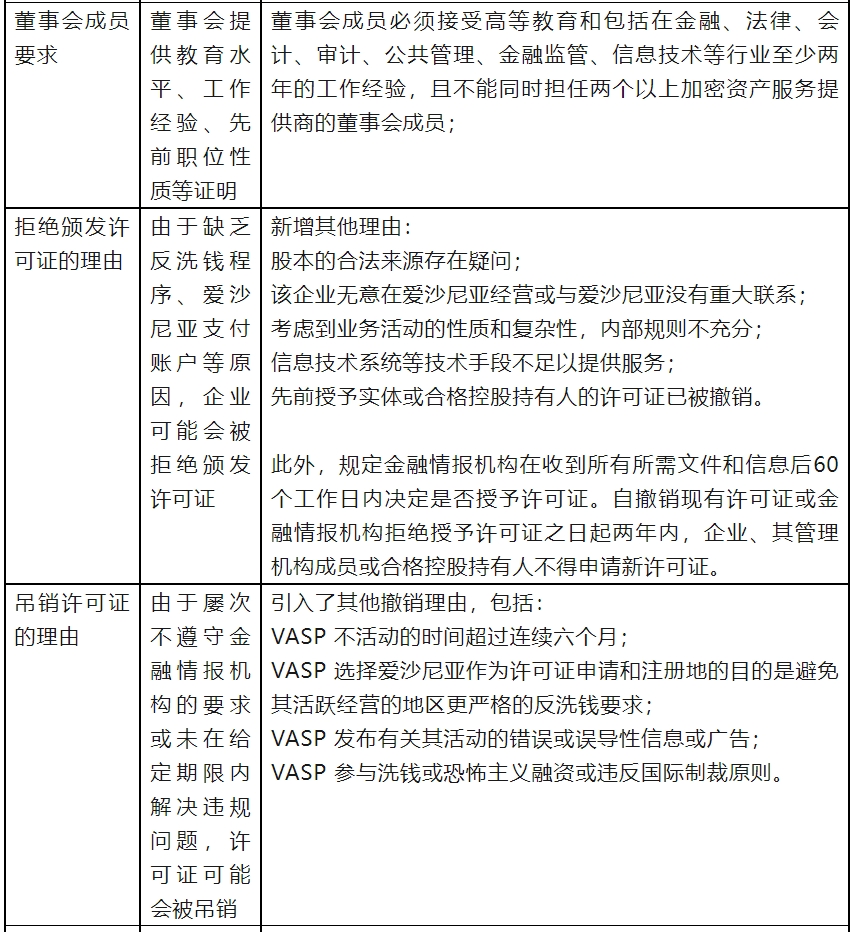

2022年、エストニアは「マネーロンダリングおよびテロ資金供与防止法」(the Money Laundering and Terrorist Financing Prevention Act)を通過させ、エストニアの暗号資産ライセンスを申請する企業に対してより厳格な要件を設定しました。以下の内容が含まれます:

エストニア政府は暗号資産規制の政策を細分化し厳密にしていますが、未分配の企業利益が非課税であること、年間ライセンス料がないこと、経済の安定性、ビジネス環境の友好性、暗号資産の会計申告の可用性、そして膨大な発行数量などの便利な条件により、多くの暗号資産業界の投資者を引き付けています。今後、エストニアの暗号資産業界に対する規制政策はさらに厳しくなる可能性がありますが、合法的で適法な暗号資産企業の発展に対してオープンで包容的な態度を持ち、暗号資産業界の発展を正規化し持続可能なものにすることを目指し、エストニアが世界の暗号資産業界におけるリーダーシップを確立することを目指しています。

参考文献:

[1]エストニア議会.(1999). 所得税法

[2]エストニア議会.(2000). 社会税法

[3]エストニア議会.(2017). 関税法

[4]エストニア議会.(2002). 税収法

[5]エストニア議会.(2009). 支払い機関および電子通貨機関法

[6]エストニア議会.(2022). マネーロンダリングおよびテロ資金供与防止法

[7] パスカル・デイビス.(2022). エストニアはかつて暗号の先駆者だったが、今は暗号ライセンスを厳しく制限している。これはなぜか?