即将上线のFraxChain、RWAやLSDをターゲットに、Fraxは「時価総額トップ5」への昇進までどれくらいの距離があるのか?

FXSの目標は時価総額ランキングでトップ5のトークンになることです。現在、Fraxはステーブルコイン、DeFi三点セット(貸出、DEX、クロスチェーンブリッジ)、LSDモジュールfrxETH、RWA機能sFRAXとFXB、将来のFraxChainなど複数のプロダクトラインを統合しています。

FXSの目標は時価総額ランキングでトップ5のトークンになることです。現在、Fraxはステーブルコイン、DeFi三点セット(貸出、DEX、クロスチェーンブリッジ)、LSDモジュールfrxETH、RWA機能sFRAXとFXB、将来のFraxChainなど複数のプロダクトラインを統合しています。著者:西柚,ChainCatcher

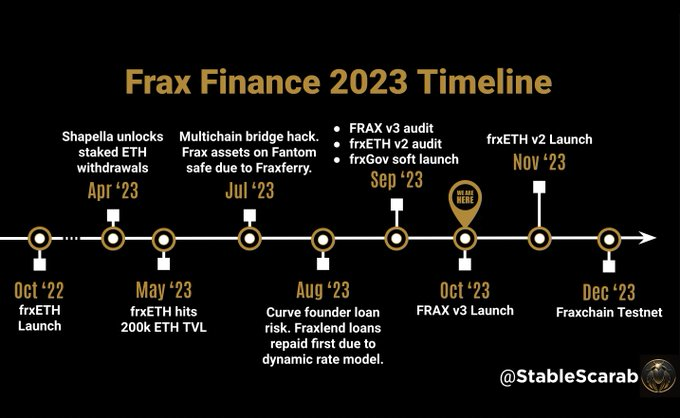

Frax Financeの創設者Sam Kazemianが「FXSはトップ5またはトップ10の暗号資産に昇格する」とライブで発言してから2ヶ月が経ち、FraxはV3バージョンをリリースし、sFRAX製品を立ち上げてRWA市場に進出しました。

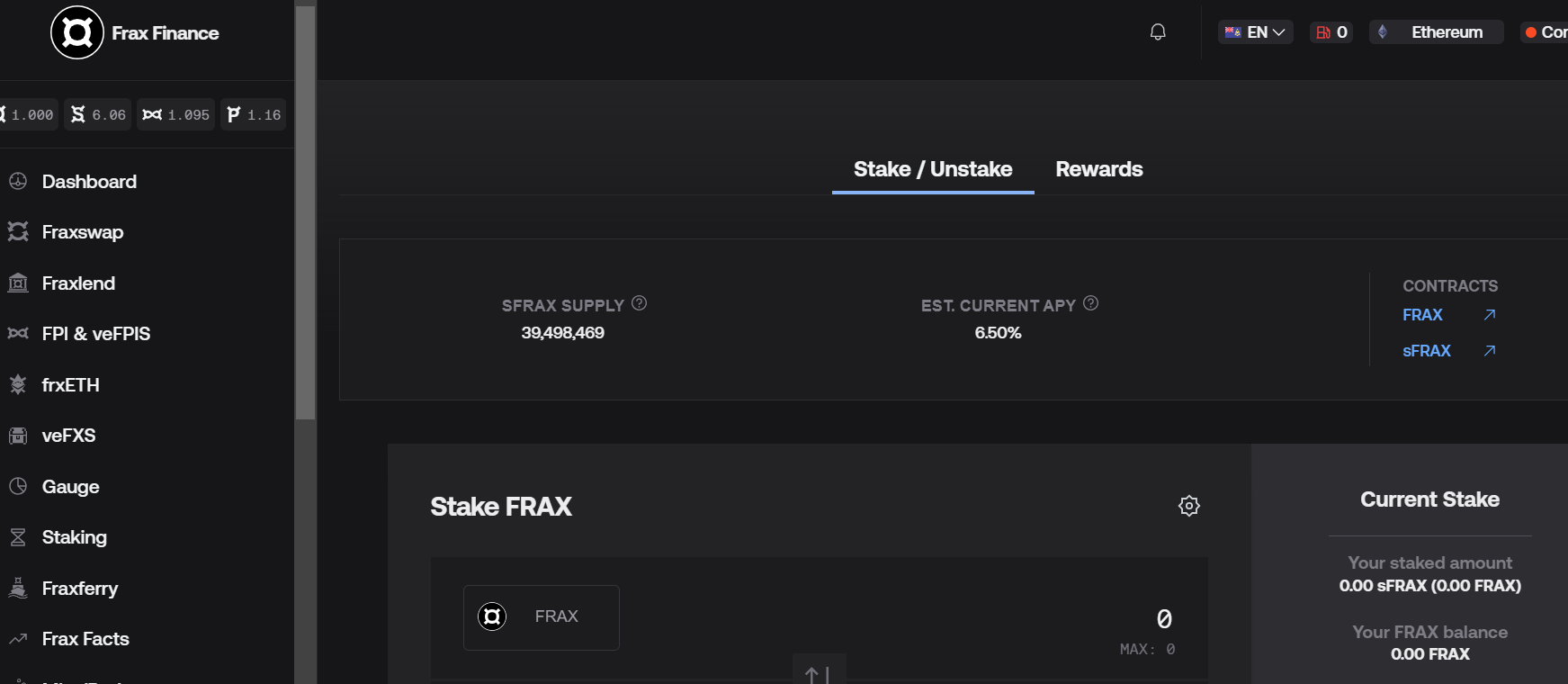

sFRAXは、米国債の利回りを捕捉するために使用できるステーキング金庫であり、この金庫の資金は米国債などの現実世界の短期無リスク資産を購入することができ、米国連邦準備制度の金利を追跡します。10月26日現在、sFRAXステーキング金庫の資産は約3950万ドルで、利回りは6.5%です。

しかし、Frax V3のRWA展開はQ3の最初のアクションに過ぎず、今後2ヶ月以内に新たなアクションが次々と発表される予定であり、コミュニティのユーザーにとって期待される好材料と見なされています。その中で、Fraxは11月にLSDのアップグレード版frxETH V2をリリースし、12月にはFraxchainのテストネットを発表します。

その時、Fraxは「ステーブルコイン、DeFi三件セット、LSD、RWA、FraxChain」など複数の製品ラインを統合したアプリケーションになります。多くの意見では、現在の製品配置から見ると、「FXSが時価総額トップ5の暗号資産に昇格する」可能性はまだあると考えられています。

sFRAXを導入しRWAに進出、Frax V3はTVLデータの増加をもたらさず

Frax V3バージョンの核心はRWAビジネスの導入であり、既存のAMO自動化市場操作戦略メカニズムを利用して、アルゴリズム安定コインFRAXを多様な資産で担保された分散型安定コインに変換します。

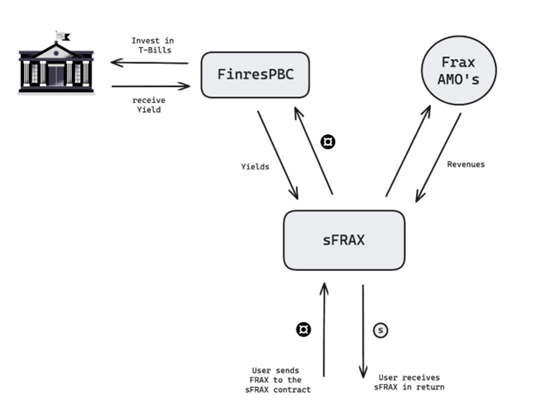

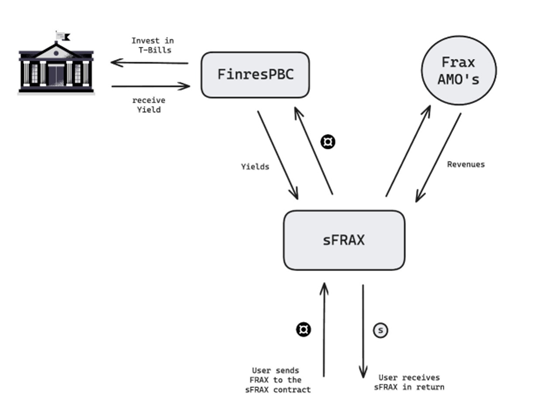

RWAの展開において、Fraxは2つの製品ステーキング金庫sFRAXと債券製品FXBを導入しました。

前者のsFRAXは、米国連邦準備制度のIORB金利を追跡することを目的としたステーキング金庫または資金プールであり、これは公認の無リスク金利であり、チェーン上のユーザーがFRAX安定コインを通じて米国債の利回りを享受できるようにします。

具体的な運用メカニズムは、ユーザーが安定コインFRAXをこの資金プールにステークし、sFRAXステーキング証明書を取得することです。この金庫の資金は、Fraxが提携する保管機関FinresPBCを通じて米国債などのRWA戦略操作を行います。

現在の主要なRWA投資資産戦略には、短期米国債、米連邦準備制度のオーバーナイト逆レポ契約、米国連邦準備銀行に預けられたドル、マネーマーケットファンドなどの4つの製品が含まれます。

後者のFXB(FraxBonds)は、債券化トークン製品であり、この債券の保有者は満期後に自動的にFRAXトークンに転換される仕組みで、金融市場で一般的なディスカウント債券に似ています。簡単に言えば、Fraxは異なる期間の債券製品FXBを発行し、ユーザーはディスカウント価格で購入し、満期時にFXBが自動的にFRAXトークンに転換されます。

例えば、Fraxは1年、2年、または3年の国債債券FXBを発行することができ、仮に額面100FRAXのFXB債券を発行した場合、一般的に年限が長いほどディスカウントが大きくなります。この場合、1年物の国債購入は88FRAX(ディスカウント12%)、2年物は約70FRAX(ディスカウント20%)、3年物はわずか60FRAX(ディスカウント40%)で購入できます。この時、ユーザーは自分のリスク許容度と利回りの追求に応じてFXB債券を配置し、FXBが満期を迎えた際には、最初に支払ったFRAXの額に関わらず、最終的には100FRAXを得ることになります。

sFRAXもFXBも実際には生息するトークンであり、保有者はRWA関連の収益を得るだけでなく、チェーン上のDeFi製品との相互作用を通じてチェーン上の収益を捕捉したり、二次市場で取引したりすることができます。例えば、CurveプラットフォームでFXBやsFRAXに流動性を提供したり、他のトークンに交換したりすることができます。

ただし、現在FXB関連製品は正式にローンチされていません。sFRAXステーキング資金プールは10月10日にローンチされ、初期利回りは10%でした。ユーザーはFRAXをsFRAXとしてステークすることで関連する収益を得ることができます。注意が必要なのは、sFRAX資金プールの利回りは預け入れられたFRAXの数量に応じて低下し、最終的には米連邦準備制度のIORB金利(約5.4%)と同等になることです。現在、このステーキング金庫のsFRAX総量は3950個で、年利回りは6.5%です。

Frax V3 はRWAビジネスを展開するだけでなく、アルゴリズム安定コインFRAXの鋳造担保についてもアップグレードを行い、frxETH、sFRAX、FXBなどの資産を担保として新たに追加し、より多様化した安定コインにします。

ご存知の通り、FRAXは最初にFXSとUSDCを担保とする混合安定コインとして知られていましたが、なぜ今戦略を調整するのでしょうか?これはFRAX安定コインのアップグレード版から結論を導き出すことができます。

実際、V1バージョンではFRAXは徐々にFXS担保の担保率を低下させていました。V2バージョンでは、完全にUSDCを担保とする安定コインを採用し、AMO自動実行戦略を導入しました。これにより、金庫内のUSDC担保の資金状況に応じて自動的にFRAXを発行し、チェーン上での貸出や流動性提供によって利益を得ることができ、その利益はFRAX金庫に蓄積され、循環し続け、資金の使用率を向上させ、FRAXの規模を拡大します。

しかし、今年3月、アメリカのシリコンバレー銀行の破綻の影響でUSDCが大幅にペッグを外し、FRAXは完全にUSDC担保で鋳造された分散型安定コインであったため、100%の担保率を採用しても影響を免れることはできませんでした。その後、FRAXの鋳造担保は「去USDC化」が始まり、極端な市場状況に直面してもFRAXが1ドルのペッグを維持できるようにしました。その時、創設者のSamは、FRAXは1つのRWAしか持つべきではないと述べ、米ドルを連邦準備制度の主口座(FMA)に預け入れることが、Fraxが担保の問題を解決する究極の策であるとしました。その後、彼はコミュニティでFRAXが米国債の購入をすぐにサポートすると発言しました。

Frax V3 バージョンは、安定コインFRAXを完全に外部資産担保に移行し、オンチェーンおよびオフチェーンの資産を捕捉できる多様な分散型安定コインにしようとしています。簡単に言えば、FRAX の担保資産はより多様化し、sFRAX 、FXB 、frxETH などが担保として機能します。その中で、sFRAX とFXB の背後にある資産は現実世界の国債などのRWA 製品を代表し、より安全で信頼性があります。AMO 自動実行戦略を通じて、Frax はsFRAX やFXBを通じてより多くの利益を捕捉し、FRAX の鋳造資金庫の資産担保率(CR )を向上させることができます。

例えば、AMO戦略は連邦準備金の預金金利(IORB)データを追跡することができ、IORB金利が上昇すると、FraxのAMO戦略は国庫券、逆レポ契約、IORB金利を支払う連邦準備銀行に預けられたドルなどの資産を担保として使用して、より多くのFRAXを鋳造し、RWA資産を購入します。IORB金利が低下すると、AMO戦略は分散型資産を担保として使用し、FRAXの担保率をバランスさせることができます。

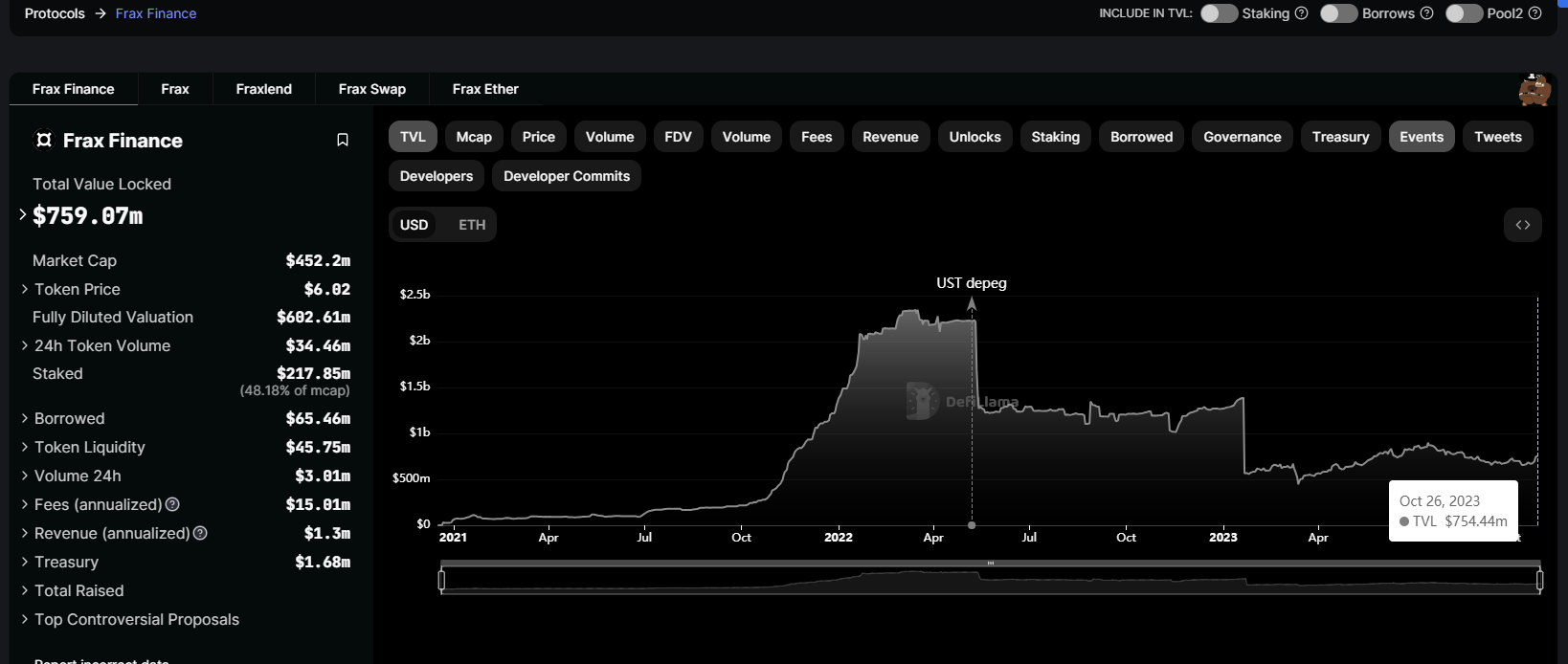

しかし、Frax v3がRWAを導入してから半月が経ちましたが、安定コインFRAXの規模には大幅な成長が見られず、その安定コインモジュールのロックされたTVLは一貫して一定の数字範囲に留まっています。DeFiLlamaによると、安定コインFRAXプロトコル内でロックされた資産の価値は常に7億ドル前後で安定しており、FraxのネイティブガバナンストークンFXSの過去14日間の上昇率もわずか8.6%程度です。

プロトコルデータと資産価格の変動から見ると、ユーザーはFraxがV3を発表し、sFRAXを導入してRWAに進出する行動に対して平凡な反応を示しており、実際の資金を使って支持することはなく、期待されたほどの成果は見られませんでした。

これに対して、あるユーザーは「焦る必要はない。sFRAXはまだ初期の製品に過ぎないが、RWAの展開は長期的に見ればFraxにとって好材料である」と述べています。

frxETH V2のアップグレード、FraxChainの立ち上げ、Fraxは曲がり角を超えることができるか?

RWAビジネスの展開に加えて、Fraxは今年度に期待される2つの大きなアクションがあります。一つはLSD製品frxETHのアップグレード、もう一つはアプリケーションチェーンFraxchainの立ち上げです。 創設者のSamのライブ発言によると、前者のfrxETHは11月にV2バージョンをリリースし、アプリケーションチェーンFraxchainは今年の年末までにテストネットを立ち上げ、2024年1月にはメインネットを全面的に展開する予定です。

その中で、frxETHのV2バージョンは中央集権の問題を解決することを目的としており、過去のfrxETH V1バージョンでユーザーから最も不満が多かったのは、すべてのイーサリアムノードがそのチームによって運営されていたため、中央集権度が高すぎたことです。

frxETH V2バージョンでは、誰でも許可なしにノードバリデーターを運営できるようになり、ノード運営者にはホワイトリスト、KYC、評判の要件がなく、frxETHノードが分散型の方法で最高のパフォーマンスを持つ運営者になることが保証されます。

具体的にどのように実現するのでしょうか?Fraxの創設者は、すべてのLSDプラットフォームは本質的にピア・トゥ・プール(Peer to Pool)の貸出市場であると考えています。つまり、ユーザーがETHを資金プールに預け入れることは、LSDプラットフォームに資金を貸し出すことに相当し、その後、LSDプラットフォームはユーザーに借入証明書(流動的なステーキング証明書LST、例えばLidoのstETH)を提供し、借り手はこれらの預け入れたETHを借りて借り手に利息を支払います。

例えば、LidoのStake EtherはETHを貸し出してstETHを得ることに相当し、Aaveのような貸出プラットフォームでETHを貸し出してaETHを得るのと似ています。ただし、Lidoでイーサリアムのバリデータノードを運営する借り手は許可を得る必要があります。一方、Rocket PoolのLSD製品では、ユーザーがETHをステークしてrETHを得ることができ、ETHを貸し出して借入証明書トークンrETHを得ることができます。ノードを運営するには8ETHを自分で用意し、24ETHを借りて32ETHを構成する必要があり、借り手に利息を支払う必要があります。

他のLSDプロトコルとは異なり、frxETHの製品ロジックは安定コインの視点から設計されているため、frxETHとsfrxETHの二重トークンモデルを採用しています。frxETHはETHに連動する安定コインであり、frxETHを再ステークすることで生息するトークンsfrxETHを得ることができます。つまり、frxETHを貸し出して借入証明書sfrxETHを得ることになります。

LSDプロトコルはピア・トゥ・プールの貸出プロトコルと見なすことができるため、ノード運営者がバリデーターを借りるには、貸出条項の中のローン対価比率LTV(Loan to Value)を遵守する必要があります。LTVは、貸出金額と担保の価値の比率を指し、つまりバリデーター内のETHのどの割合が借りられているかを示します。例えば、Lidoのノード運営者が32ETHをすべて借りている場合、LTVは100%になります。一方、Rocket Poolが24ETHだけを借りている場合、LTVは75%です。借入利率はユーザーのステーキング収益に依存し、資金使用率、つまりLTVの大きさによって決まります。これがLidoの収益率がRocket Poolよりも高い理由です。

frxETH V2 では、ユーザーが少額のETHを提供することで担保(またはveFXS保有者が将来承認する他の担保)としてバリデーターを借りることができ、Rocket Poolに似た形になります。創設者のSamはライブ中に、4ETHを使用する計画を示し、ノード運営者になるためには28ETHを借りることになり、そのPoS収益から利息を支払うことになります。ノード運営者が最終的に得られる収益は、ノード運営者の実力と戦略によって決まります。

要するに、frxETH V2 はノード運営者の参加のハードルを下げることで分散化を実現し、一般の人々もノード運営者になれるようにしています。

さらに、sfrxETHの収益に関して、Fraxは資金利用率を向上させるためのさまざまな戦略を設計しました。例えば、バリデーターにない余剰ETHをCurve AMO(自動化市場操作)に送信して流動性と収益を得ることができます。

このように、frxETH V2 バージョンの主な目標はノード運営者の参加のハードルを下げ、多様化を図り、さまざまな戦略を通じてLSD の収益率を向上させ、通常のPoS ステーキング収益を上回ることです。

また、年末に立ち上がるFraxchainもfrxETHをチェーン上のGAS費用の支払い手段として採用するため、frxETHの供給が減少し、sfrxETHの収益が向上し、LSD市場シェアをさらに拡大することが期待されます。

Fraxchainはハイブリッドロールアップ(Optimisticとzk混合Rollup)方式で展開されるLayer2であり、創設者はこのネットワークから生じる費用収入がFXSトークンに流れ、焼却または保有ユーザーに配分されると述べています。

現在までに、FraxプロトコルはFRAXとFPIの2つの安定コイン、貸出Fraxlend、取引Fraxswap、クロスチェーンのFraxferry「DeFi三件セット」、LSD製品frxETH、RWA製品sFRAXとFXB、アプリケーションチェーンFraxchainなどの製品シリーズを統合しています。

製品配置から見ると、Fraxは安定コインを起点に徐々に多くのアプリケーションを持つプラットフォームに発展しています。製品供給形式の違いから、Fraxプラットフォーム全体を資産発行者および資産管理プラットフォームと見なすことができ、安定コインFRAX、frxETH、sFRAXなどの資産を発行し、これらの資産に対して貸出、DEX、クロスチェーンブリッジ、チェーンなどの実際のアプリケーションシーンを構築し、協調的な発展を提供しています。

安定コインから「DeFi三件セット」、さらにLSD、RWA、そして未来のアプリケーションチェーンへ、Fraxの現在の製品ラインは実際にMakerDAOが提案した最終的なルート計画「Endgame Plan」を先取りして実現しています。 MakerDAOとは異なり、Fraxのこれらのコンポーネント製品はすべて公式に発行され、公式に統一管理され、支援されています。一方、MakerDAOの最終的な製品コンポーネントは、外部委託されたSubDAOを通じて実現されます。例えば、Phoenix Labsが提供する貸出プロトコルSpark Protocolです。

したがって、Fraxは製品間の相互運用性や相互作用がよりスムーズになり、DeFi系のレゴ製品のような構築がより簡単に操作できるようになります。これらのコンポーネントに基づいて、さらに多くの新しい製品が生まれる可能性があり、これがFraxが常にユーザーに最も革新的な潜在能力を持つ製品の一つと見なされる理由です。しかし、潜在的な問題も存在します。安定コイン、取引システム、貸出システム、クロスチェーンシステム、LSD、将来的に立ち上がる可能性のあるFraxchainなどを含む巨大なシステムは、ガバナンスに対する要求が非常に高く、非常に効率的で健全なガバナンスモジュールが必要です。また、異なるモジュール間でのリスク隔離や、システム全体の崩壊を引き起こすシステムリスクを回避することも特に重要です。

現在、FRAXの発行量は6.75億ドルで、安定コイン市場で7位、分散型安定コイン市場で2位(DAIの37.7億ドルに次ぐ)です。

FXSが時価総額トップ5に昇格するまでの距離は?

Fraxの創設者Samの公開発言から見ると、FXSの目標は時価総額トップ5の暗号資産になることですが、その距離はどれくらいでしょうか?Fraxの代表的な製品の市場規模やデータから一部の結論を導き出すことができるかもしれません。

現在、Fraxの製品コンポーネントの中で、安定コインFRAXプロトコルのTVLは6.7億ドル、LSD製品frxETHのロックされた資産価値は5.1億ドル、Fraxswapのロックされた資産価値は1.5億ドル、貸出FraxLendアプリのTVLは約2.4億ドル、抗インフレ安定コインFPIの資産価値は9300万ドルです。

そのため、Frax全体の製品体系でロックされた資産規模は約17億ドル、約16.6ドルに達しています。

もしTVLという一つの指標だけで単独に評価するなら、FraxはCurve(TVLは18億ドル)プラットフォームが管理する資産規模に近いですが、現在のCRVトークンの流通時価総額は4.2億ドルで93位、完全希薄時価総額は15.8億ドルです。一方、FXSトークンの流通時価総額は4.4億ドルで91位、完全希薄時価総額は5.9億ドルです。

仮に両者の希薄時価総額が同じであれば、FXSには約3倍の上昇余地がありますが、両者の手数料捕獲能力は異なります。DeFiLlamaプラットフォームによると、過去30日間でCurveプラットフォームが捕獲した手数料は378万ドルであり、安定コインFraxが捕獲した手数料はわずか123万ドルです。

さらに、Fraxには安定コイン市場シェアとLSD市場シェアという2つの重要なパフォーマンス指標があります。FRAXは第2の分散型安定コインですが、安定コイン市場シェアはわずか0.56%であり、DAIは約3.1%で、6倍の差があります。

また、安定コインの規模に関しては、最近FRAXはMakerDAOがRWAビジネスを強力に推進しているため、特に今年8月にはMakerDAOのDAIの預金金利(DSR)が一時8%に達し、一部の市場参加者がDAI安定コインを持つことにシフトしました。現在、DAIのDSRは5%に低下しています。しかし、創設者のSamは、FraxのRWA提携会社FinresPBCの運営コストは競合のMakerDAOよりもはるかに低いと述べており、長期的にはFraxのRWAビジネスが競争力を持ち、FRAX安定コインの市場規模を拡大するのに役立つと考えています。

LSD市場では、現在frxETHのロックされたETH総量は約28万、価値は5億ドルで、LSD市場シェアは2.47%です。

製品市場規模の占有率から見ると、Fraxが時価総額トップ5の暗号プロジェクトに昇格するには、依然として重い任務が残っており、短期的に実現する可能性は非常に低いです。しかし、Fraxは常に革新を追求する姿勢を貫いており、すでにその製品の競争力を構築しています。FraxはDeFiアプリケーションの未来の発展の指標モデルとなるでしょう。