DWFのビジネスロジックを浅く分析し、関連情報をどのように利用して二次取引を指導するか?

DWFは初期にラパンを通じて富の効果を生み出し、ブランドイメージを構築しました;それ自体は弱い規制下の熊市によって生まれた産物であり、熊市の中でプロジェクトチームの発展の困難と市場の個人投資家の心理を利用して両方から利益を上げることを実現しました。

DWFは初期にラパンを通じて富の効果を生み出し、ブランドイメージを構築しました;それ自体は弱い規制下の熊市によって生まれた産物であり、熊市の中でプロジェクトチームの発展の困難と市場の個人投資家の心理を利用して両方から利益を上げることを実現しました。著者:LD Capital

今年以来、DWFは急成長を遂げ、大規模な投資が続き、関連するトークンは次々と倍増しています。現在の暗号市場が深いベア相場にある中で、DWFはどのようにこれを実現しているのでしょうか?二次市場の投資家は、どのように関連する対象に参加すべきでしょうか?

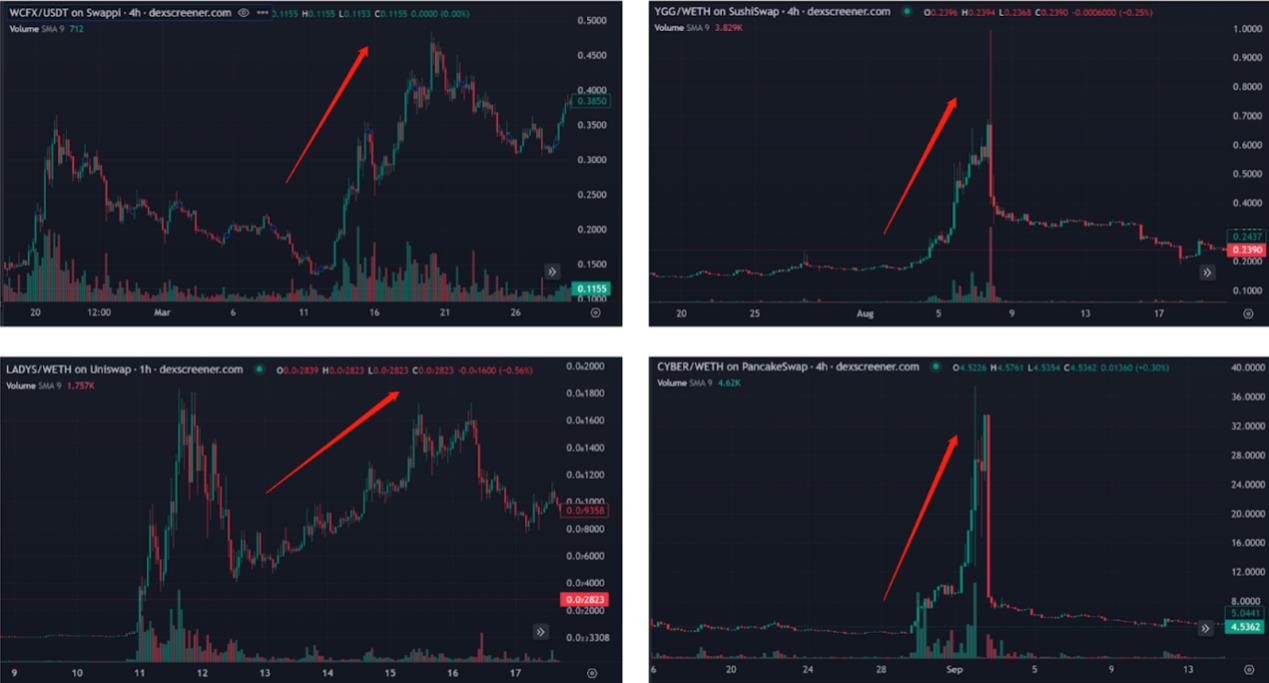

DWF LabsはDigital Wave Finance(DWF)の子会社であり、DWFは2018年から40以上の主要取引所で現物およびデリバティブ取引を行うグローバルな暗号通貨の高頻度取引会社です。DWF Labsは、暗号市場に登場した当初はマーケットメイカーとしての姿を持っていましたが、実際に市場がDWFに注目するようになったのは、第一四半期のCFX、ACHなどの急騰する香港コンセプトコインから始まり、第二四半期のPEPE、LADYSなどの数十倍の上昇を見せるMEMEコイン、そして最近のYGG、CYBERなどの数倍の上昇を見せる上場対象に至ります。この中で、CFX、ACH、YGGはOTCで取得したコインであり、PEPE(MEME)、LADYS(MEME)、CYBER(バイナンスLaunch Pool)などのコインは、チップ構造が良いため、DWFは二次市場を通じて直接購入し、価格に影響を与えています。

DWFに関連するトークンの数倍の上昇が市場の注目を集めています。

DWFが市場の注目を集める理由は、取り扱うコインが大きな価格変動を伴うだけでなく、他の競合との不和もあります。著名なマーケットメイカーであるWintermuteやGSRは、公開の場でDWFに対する不満を表明し、劣悪なマーケットメイカーであり、不良行為者であると考えています。

DWFのビジネス範囲を分解すると:

暗号市場において、投資とマーケットメイキングは通常はっきりとした概念です。投資は通常、プロジェクトがトークンを発行する前にチームに資金を注入し、プロジェクトの開発、運営、マーケティングなどを支援し、報酬としてプロジェクトが立ち上がった後にロックアップ期間のあるトークンを受け取ることを指します。一方、マーケットメイキングは、すでに発行されたトークンに良好な流動性を構築し、取引コストを下げ、より多くのトレーダーを引き付けることを目的としています。投資行動の収益は、投資されたプロジェクトのトークンのリターンから得られ、マーケットメイキングの収益は、プロジェクト側から支払われるマーケットメイキング手数料や、マーケットメイキングの過程で得られるスプレッド(売買差)から得られます。暗号市場で有名な投資機関にはA16ZやParadigmがあり、著名なマーケットメイカーにはWintermuteやGSRなどがあります。

DWFは、投資とマーケットメイキングの概念をしばしば混同するため、暗号市場の参加者から批判されています。公式ウェブサイトでは、自身をWeb3のベンチャーキャピタルおよびマーケットメイカーとして位置付けており、ビジネスタイプは投資、OTC、マーケットメイキングの3つに分かれています。

DWFに関連する対象の過去のパフォーマンスを見ると、選定対象は感情的なテーマが主であり、マーケットメイキングするコインにはCFX、MASK、YGG、C98、WAVESなどが含まれています。しかし、過去のマーケットメイキングの事例を掘り下げると、プロジェクトの長期的な発展を本当に支援することは非常に少ないことがわかります。DWFは通常、すでに発行された「困難な」プロジェクトに資金を注入し、割引でコインを取得し、その後二次市場で売却して利益を得ることを選択します。また、この過程で自ら「投資」したプロジェクトを暴力的に引き上げ、高値でコインを売るだけでなく、散発的な投資家の心の中に利益を得るイメージを築き、このイメージの優位性を製品としてプロジェクト側に再販売します。たとえば、プロジェクト側と共同で大規模な投資情報を開示し、市場に好材料を作り出し、流動性を引き付けてより良い価格でコインを売却します。

表面的なビジネス:投資、マーケットメイキング、OTC、マーケティング

ビジネスの本質:困難なプロジェクトに資金を注入し、OTCで割引でコインを取得し、二次市場で売却して利益を得る。暴力的に引き上げてブランドイメージを作り、それを製品としてプロジェクト側に再販売します。具体的な事例は以下の通りです:

1、YGG&C98:OTCでコインを購入し、二次市場で引き上げて売却

2023年2月17日、チェーンゲームギルドYield Guild Games(YGG)は、トークンの販売を通じて1380万ドルの資金を調達し、DWF LabsとA16Zがリード投資を行いました(YGGは2021年にすでにトークンを発行しています)。

注目すべきは、DWF Labsが2月10日にYGGの財庫から800万枚のYGGを受け取り、2月14日に初めて70万枚をバイナンスに転送し、2月17日にメディアが投資情報を報じた後、DWFは6月19日に365万枚、8月6日に365万枚をバイナンスに転送したことです。YGGの価格パフォーマンスを考慮すると、2月17日、YGGは投資情報の影響を受け、その日の最大上昇率は50%、最終的には33%の上昇を記録しました。その後、5か月半にわたる下落が始まり、今年8月初めに引き上げの動きが始まり、YGGは前の安値から7倍以上の上昇を見せ、相場が終了する際にはDWFが最後のYGGトークンをバイナンスに転送しました。

二次市場の投資家として、YGGの相場が始まる前に契約データの異常を観察することができました。YGGの契約データは初期に持ち高の急増と安定した手数料を示し、中期には持ち高の増加が鈍化し、手数料が低下し、後期にはロングポジションの決済による持ち高の減少を示しました。

同様の操縦手法はCYBERなどの対象でも観察できます。8月22日、DWFはバイナンス取引所から17万枚のCYBERを引き出しました。当時のCYBERの価格は約4.5ドルで、その後価格は連続して下落し、最低3.5ドルまで下がりました。7日後、CYBERの上昇相場が始まり、最高16.2ドルまで上昇し、DWFが引き出した時の価格から約3.6倍、前の安値からは約4.6倍の上昇を見せました。CYBERはバイナンスLaunch Poolプロジェクトであり、上場初期はチップ構造が良く、二次市場の売り圧力が小さいです。DWFのCYBERプロジェクトへの参加は、二次市場でのコイン購入による引き上げと推測され、プロジェクト側との関係にはあまり関与していないと考えられます(今年の第二四半期にDWFがPEPE、LADYSなどのMemeコインに参加したのと類似しています)。

資金データの観点からも、CYBERのパフォーマンスはYGGと似ています。契約データは初期に持ち高の急増と安定した手数料を示し、中期には持ち高の増加が鈍化し、手数料が低下し、後期にはロングポジションの決済による持ち高の減少を示しました。

2023年2月2日、DWFのオンチェーンアドレスはCoin98の公式アドレスから約412万枚の転送を受け取り、当日の市場価格で約111万ドルに相当します(当日のC98の二次市場価格は約0.27ドルでした)。その後、すぐにバイナンス取引所に転送されました。8月8日、Coin98はDWF Labsからの七桁の投資を発表し、Web3の大規模な採用を推進するとしました。10月12日、メディアの報道によれば、DWFはC98に100万USDTを転送しました。C98の価格パフォーマンスを考慮すると、DWFがトークンを受け取って取引所に転送した後、C98は短期間の上昇の後、5か月間の下落に入り、8月8日のメディア発表後、価格は2日間で前の安値から58%上昇しましたが、その後急速に下落しました。この事件を振り返ると、DWFがC98プロジェクト側に9割引でコインを取得し、その後二次市場で売却して利益を得た可能性があります。

C98の上昇前のデータは持ち高の大幅な増加を示し、相場の終了の兆しはロングポジションの決済による持ち高の減少と手数料の回帰を伴います。

類似の引き上げ手法の対象にはLEVER、WAVES、CFX、MASK、ARPAなどがあります。

上記は最近のDWFの典型的な操縦対象であり、DWFは通常、契約と現物の両方の市場に参加し、相場が始まる初期には大量の資金が契約市場に流入することが観察されます。主力資金が初期の契約でロングポジションを持っているため、持ち高が増加しても手数料には影響しません。中期には通常、現物の引き上げが見られ、主力契約のロングポジションが決済を始め、この段階では現物価格が暴騰し、契約の負の手数料が深刻になり、持ち高の増加が停滞または減少します。一部の対象では、最後の引き上げの波が流動性を作り出し、主力現物がより良い売却価格と流動性を得ることができます。一部の対象では、契約の主力ロングポジションが決済して利益を得た後、相場が直接終了することがあります。重要なのは、最後の段階で主力にとって現物の引き上げによる利益がコストを上回るかどうかを判断することです。(上記のように、重要な抵抗線が存在するか、盤面に大量の売り圧力が存在するか)

2、「マーケティング型」投資、オンチェーン転送、ブランドイメージを利用して好材料を作り出し出荷の本質を隠す

DWFは新進の投資機関として、ベア市場で頻繁に出手し、DWFが協力するプロジェクトは260以上に達します。メディアの報道によれば、DWFが投資したプロジェクトは100を超え、その中には大規模な投資も含まれています。500万ドルを超える投資プロジェクトをまとめると:

DWFの共同創業者Grachevは、DWF Labsには外部投資家がいないが、これほど高頻度かつ大規模な投資を行うことで市場はその資金の出所を疑っています。また、投資したプロジェクトの多くは業界のトレンドプロジェクトではなく、むしろ基本的な面が一般的または悪い古いプロジェクトが多い(EOS、ALGOなど)。投資を発表した後、プロジェクトの製品開発、マーケティング、コミュニティ協力も改善が見られません。DWFのいくつかの行動は「マーケティング型」投資であり、好材料を作り出して散発的な投資家を引き付け、二次市場でコイン価格を繰り返し投機することで、チームがトークンを売却しやすくするものと判断されます。(FETは4000万ドルの投資を発表しましたが、現在までにDWFは約300万ドルのトークンしか受け取っていません)

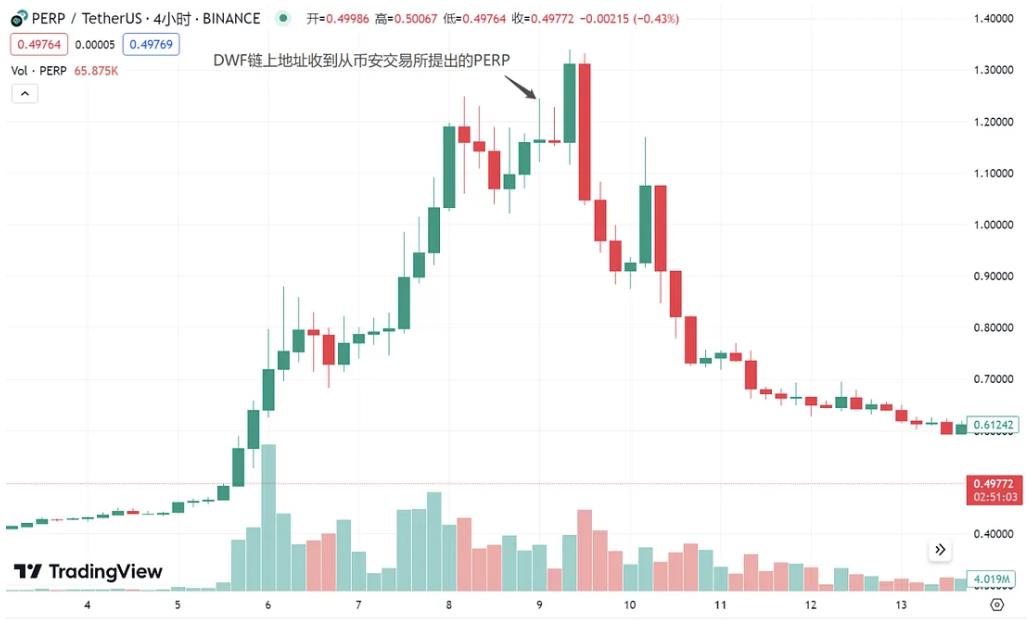

また、9月8日、DWFのオンチェーンアドレスはバイナンスからPERPの転送を受け取りました。PERPはすでに数倍の上昇を見せており、DWFが取引所からの引き出しを行った後、PERPの買い注文が明らかに増加し、コイン価格は短期間で引き上げられ、その後大規模な売り圧力がかかり下落トンネルに入りました。

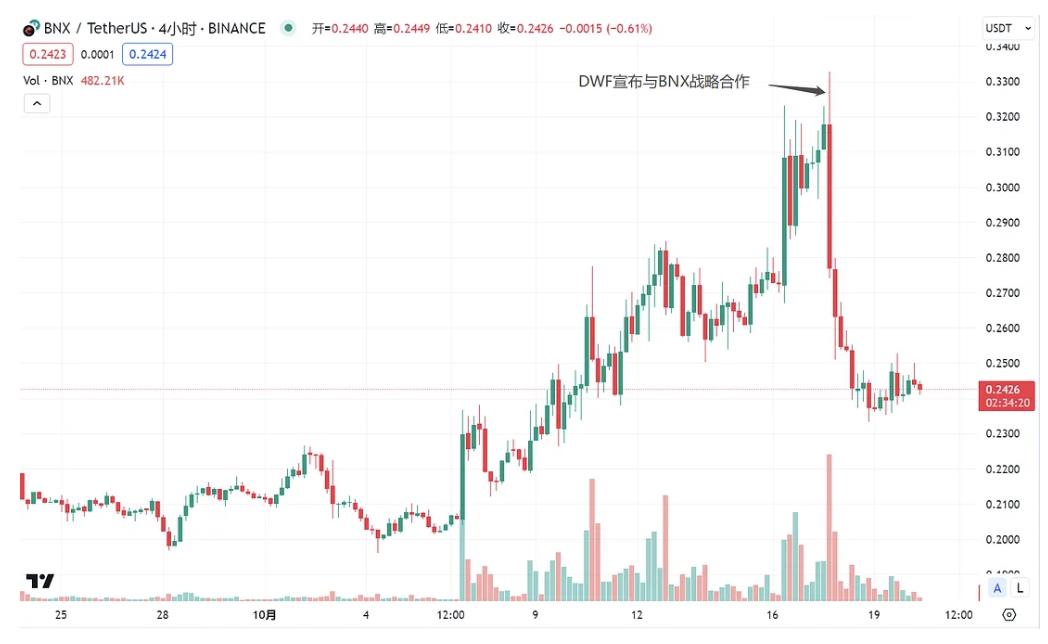

10月17日、BNXはDWFとの戦略的提携を発表しましたが、その前にBNXは1週間の大幅な上昇を経験しており、情報が公開された後に急速に売り圧力がかかりました。おそらく、内部取引が存在し、DWFのブランド効果を利用してニュースを発表し、流動性を作り出して出荷したと考えられます。

プロジェクト側とDWFがそのブランド影響力を利用して好材料を作り出し流動性を引き付けて出荷する例は数多く見られます。二次市場の参加者は、DWFに関連する情報を見た際に注意深く識別する必要があります。DWFに関連する多くの対象の価格は継続的に下落しています(EOS、CELO、FLOW、BICOなど)。

3、「困難な」プロジェクトを探し、ベア市場での資金調達の難しさを利用して交渉権を最大化する

Abracadabra(SPELL)は、利息を生む資産証明(Curveの安定コインLP、Yearnの安定コイン預金証明など)を担保としたステーブルコインプロジェクトであり、USTの爆発(USTはAbracadabraの重要な基盤資産であり、USTの爆発後、Abracadabraは大量の不良債権を抱えました)と長期にわたるベア市場の中で、ステーブルコインの時価総額が縮小し、プロトコルのTVL、コイン価格は持続的に低迷し、発展が困難になっています。彼らは9月14日にAIP#28号提案を通過させ、DWFをSPELLのマーケットメイカーとして導入することを決定しました。そして、以下のマーケットメイキング条項を締結しました:

1、AbracadabraはDWFに対して24ヶ月間180万ドルのSPELLローンを提供します。

2、DWFはDAOから市場価格の15%の割引で100万ドルのトークンを購入します。この部分は24ヶ月間ロックされます。

3、AbracadabraはDWFに対して、ローン期間終了後の行使日に欧式コールオプションを支払います。

このマーケットメイキング条項において、Abracadabraプロジェクト側が支払う代償は、業界の他のマーケットメイキングプロジェクトと比較して明らかに高く、割引でのコイン購入や欧式オプションが含まれています。マーケットメイキング条項に市場価格の割引購入が含まれているため、DWFの観点から見ると、短期的にコイン価格を低く抑えることが利益最大化に有利です。市場のパフォーマンスを考慮すると、DWFが参入した後、SPELLの価格は一貫して下落しました。具体的には:

この提案は9月11日から投票が始まり、9月14日に投票が通過しました。この情報の影響を受け、SPELLの価格は9月11日の安値0.0003716から9月19日の高値0.0006390まで上昇し、最大で72%の上昇(市場の投機による)を記録しました。

9月19日、AbracadabraはDWFに3.3MのSPELLローンを提供し、その後DWFはそれをバイナンスに転送しました。SPELLは下落トンネルに入り、現在の価格は0.0004416で、前の高値から31%下落しています。

資金データからも、SPELLの短期相場において資金の一貫性は非常に低く、70%の上昇には複数の資金が接続されており、不確実性が強いことがわかります。

総じて、DWFは初期に引き上げを通じて富の効果を作り出し、ブランドイメージを構築しました。彼ら自身は弱い規制の下でベア市場に生まれた産物であり、ベア市場におけるプロジェクトチームの発展の困難さと市場の散発的な投資家の心理を利用して両方から利益を上げています。ベア市場のプロジェクト側は一般的に現金化の難しさや資金調達の難しさに直面しており、直接トークンを売却すると脆弱な市場の信頼を打撃し、トークン価格に深刻な悪影響を及ぼし、プロジェクトのエコシステムに影響を与えます。

このような状況下で、DWFはプロジェクト側がトークンを売却するための橋渡し役として登場し、OTCやその他のマーケティング手段を通じてプロジェクト側の出荷を支援します。プロジェクト側からOTCでトークンを取得する行為を戦略的投資と表現し、実際にはプロジェクトの長期的な発展に実質的な支援を提供していないことが観察され、逆にトークンを売却します。プロジェクト側がDWFを通じて間接的に出荷する本質を隠すために、宣伝やパッケージングの手法を利用し、DWFもこの過程でプロジェクト側とユーザーの両方から利益を上げています。

二次市場の投資家として、特定のプロジェクトがDWFと協力する情報を見た際には、まずそのプロジェクトがDWFのどのビジネスに属するのか(二次投資、OTC、マーケットメイキング、マーケティング)を区別する必要があります。異なるビジネスに対して異なる戦略を使用します。過去の市場パフォーマンスに基づくと:

1、DWFが直接二次市場投資に参加する対象は重点的に注目する必要があります。このような対象は通常、チップ構造が良好な上場新コインまたはMemeコインです。

2、DWFがプロジェクト側からOTCでコインを購入する(戦略的投資としてパッケージ化された)対象は、二次市場価格で通常数ヶ月の下落を示し、その後急速に引き上げられ、DWFが取引所にコインを充填した後に相場が終了します(引き上げ相場は通常1週間を超えません)。

3、DWFの真のマーケットメイキングプロジェクトは倍増相場を持たず、通常は投機資金を引き寄せ、短期間の建玉ウィンドウが存在します。これを捉えることができれば、先手を打つことができます。

4、DWFに関連するマーケティングニュースが引き起こす相場の勝率と利益・損失の比較は悪く、背後にある論理は、利害関係者がDWFの現在の市場影響力を利用して流動性を引き寄せ、売り圧力をかけて出荷することです。

DWFに引き上げの意向があると判断した場合、契約持ち高と現物取引量の急増は相場の開始の信号です。DWFのオンチェーンアドレスと取引所アドレスの相互作用(価格高位)、持ち高の減少、資金の極端な負手数料は、相場の終息を示すことが多いです。