Zee Prime Capital: プロジェクトの創設者はどのようにして暗号市場を動かす「くさび」を見つけたのか?

Web2の分野でも暗号通貨の分野でも、創業者が憧れる成功ストーリーは小さく目立たないアイデアから始まります。創業者は初日のパス依存を予測することはできません;起業の初めには、地平線上のすべての近隣市場を見ることはできません。しかし、まさに「近隣の可能性」が企業が成長過程で新しい市場を発見し、統合することを可能にします。

Web2の分野でも暗号通貨の分野でも、創業者が憧れる成功ストーリーは小さく目立たないアイデアから始まります。創業者は初日のパス依存を予測することはできません;起業の初めには、地平線上のすべての近隣市場を見ることはできません。しかし、まさに「近隣の可能性」が企業が成長過程で新しい市場を発見し、統合することを可能にします。原文标题:Wedge is the Founder's Edge

原文作者: Rapolas,Zee Prime Capital

编译:倩雯,ChainCatcher

精彩提要

"なぜあなたは1兆ドル市場の1%を占めることを目指してはいけないのか?"

創業者として、自社が無限のTAM(Total Addressable/Available Market、総潜在市場)を持っているとスライドで宣伝することは、百害あって一利なしです。"インターネット上のすべての人"や"すべてのスマートフォンユーザー"をターゲット市場だと主張する人は、自分のターゲット市場を詳細に理解していないことを示しています。

すべての市場は、より細分化された市場で構成されています。もしあなたが初期段階のスタートアップであれば、最初の日から自社の製品がサービスを提供する細分市場を説明できる可能性が高いです。だからこそ、すべての人を惹きつける製品を作ることは すべてのユーザーを惹きつけることができないことを意味します。

成功した製品は、発売時に新しいアイデアであるか、独自の方法で既にテストされたアイデアを実現するものであり、そのため、最初は大多数のユーザーに無視されることが必然です。

1兆ドルの市場で1%のシェアを占めることは、確かに野心的に聞こえ、100億ドルの報酬をもたらす可能性がありますが、この巨大市場の下にある細分市場に対する独自の価値提案がなければ、それはすでに離陸した飛行機に乗ろうとするようなものです。あなたはより小さな飛行機(またはジェットパック)を見つけなければなりません ------ あなた自身のウェッジです。

Zee Primeが求める:ジェットパック(ウェッジを使用)を飛ばす創業者

(Wanted by Zee Prime: A founder flying a jet-pack product wedge)

ブロックチェーン における ウェッジ とは?

今日私たちが知っている主流の暗号通貨やブロックチェーンは、ビットコインのホワイトペーパーから始まりました。それは現行の銀行や通貨システムに対する抗議です。ビットコインが提案した中央集権的な仲介機関なしのP2P決済システムは、具体的な問題を解決するための優雅な解決策です。

ビットコインは決済に関する最初のビジョンを証明しましたが、その基盤となるブロックチェーン技術はその後、一連のアイデアを刺激しました。もしビットコインの最初のホワイトペーパーがブロックチェーン上で金融原語、ソーシャルネットワーク、ゲーム、アートを展開することを提案していたなら、それは 最終的に何も実現できなかったでしょう。 ブロックチェーンのアイデア自体が 疑問視され、ブロックチェーンを使って想像できるすべての問題を解決しようとすることは、 実行のハードルを想像を絶するほど高くします。

人気があり、今も生き残っているオンチェーンアプリケーションを観察すると、それらは非常に 小さな 問題(または全く問題に見えない問題)を解決することから始まっており、その問題は少数のユーザーに密接に関連しています。 自分が直面している問題を指摘し、具体的な解決策を述べることができる人はほとんどいません(逆に言えば、これらの問題はすでに解決されているのです)。

もちろん、その神秘は、なぜまたはどのようにこの問題が"少数の人々に関わる"から"多数の人々に関わる"に変わるのかを推測することができないことにあります。ある場合には、優れた製品が消費者に解決すべき問題を指定します。 車を見る前には、自分が車を運転している姿を想像できません(この時、あなたの問題は車を購入することになります);全タッチスクリーンの携帯電話を手に入れる前には、自分がスムーズに携帯電話を使えるとは想像できません。

これが、企業を構築すること(および企業に投資すること)が完全にルールに従うことができず、しばしばサイエンスフィクションからインスパイアされる理由です。創業者の直感が彼らを霧の中を通り抜けさせ、特定の結果に賭けるのを助けます;この直感が欠けていると、人々は大勢の人々のために抽象的な問題を解決しようとし、その人々の共通点はほとんどありません。

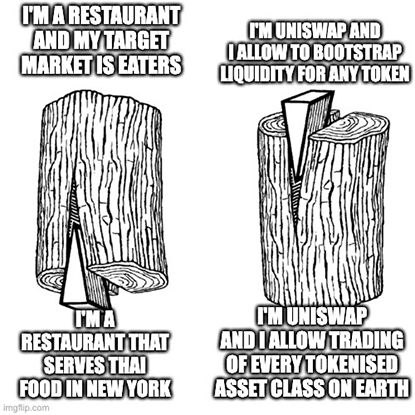

Uniswapの1日の取引量は約10億ドルで、人々は当然のようにそれを中央集権的な取引所の競争相手と見なしています。しかし、実際にはそれは取引製品の簡易版であり、もしその主張が"取引、しかしオンチェーンで"であったなら、成功しなかったでしょう。

Uniswap V1のウェッジは、長尾トークンに対して許可なしで流動性を提供することを可能にするものであり、これはマーケットメーカーや中央集権的な取引所が提供できないものであり、業界の創業者が必要とするものでした。"流動性のブートストラップ"という言葉は、今やUniswapと主に関連付けられています。まるで"Google"が検索の代名詞であるかのように。

この小さな問題を解決し、オンチェーンの使用モデルを確立したことで、Uniswapは通常中央集権的な取引所(例えばETH)で取引される隣接市場を占有し、AMMの欠点(例えば集中流動性の提供)を最小限に抑えることで成功を固めました。(ChainCatcher注:隣接市場"adjacent market"は、企業の既存市場に関連または接続されているが、企業が運営するコア市場の範囲外にある市場を指します。スマートウォッチはスマートフォンの隣接市場の一例です。)

これはすべての人のために完璧な製品を作ることではありません。特定の誰かの問題を解決すること(または前述のように問題を指定すること)を行い、その勢いを利用して隣接市場に拡大し、製品を反復することです。 現在、Uniswapは2023年の取引量がCoinbaseを超えています:

BlurとOpenseaの争いは今やあまり話題になっていませんが、私たちはBlurが主にOpenseaが支配する市場で一席を占めるために2つの良い洞察を持っていると考えています(ウェッジを見つけた):

- NFT投資家市場内部には差異があります。コレクター(流動性と手数料を受け入れる受動的保有者)とトレーダー(高い流動性と低い手数料を求める能動的参加者)の間には明確な違いがあります。Openseaは前者のニーズに応えていますが、後者の利益を犠牲にしています------両者の間には固有の対立があります;

- Openseaは自社のトークンを発行していませんが、トークン自体は他の何よりも暗号ネイティブな製品です。

もしOpenseaのターゲットユーザーがアーティストやコレクターであれば、取引量は市場の成功を測る完璧または唯一の基準ではないかもしれません;逆に、Blurのターゲットユーザーがトレーダーであれば、取引量はより重要です。なぜなら、それは利用可能な流動性に依存するからです。そしてこれが、Blurがマーケットメーカー(入札と提示を提供する)にトークン報酬を与える目的です。

プラットフォーム周取引量

ある人が批判していますBlurが主に少数の強力なユーザー------500の巨大なクジラにサービスを提供していると。しかし、もしこれらの巨大なクジラがBlurを形成しているのであれば、それもまた無理はありません。実際、少数のフォロワーにサービスを提供することは、a)製品アイデアを検証し迅速にリリースすることができ、b)卓越したマーケティング成果を実現することができます。

Blurはすでに最も深い市場流動性を持っているため、隣接するが高度に関連する製品------Blur Lend、つまりBlendを立ち上げることができます。これはNFTを担保として使用する貸し出し市場です。

貸し出しプラットフォーム周貸し出し量(USD)

小さな市場 が 大きな市場 を発見する

上記の例は、成功した企業が自らの独占市場を創造できることを示しています。彼らは自らのウェッジを推進することで競争を回避します。UniswapはBinanceと同じ方向で競争しません;BlurはOpenseaと同じユーザーを争いません;ブロックチェーンは"インターネット"やtradfi機関と競争しません------ブロックチェーンは独自の特性を持っています。

Blake Mastersがより広い視点からこれを説明しています:

"一般的に言われるのは、資本主義と完全競争は同義であるということです。誰も独占的な地位にいることはできず、企業競争の過程で利益も失われます。しかし、この言い方は奇妙です。より良い言い方は、資本主義と完全競争は対立しているということです;資本主義は資本の蓄積であり、完全競争の世界ではあなたは一銭も稼げません。"

矛盾しているのは、完全競争の市場では企業が向かう市場は非常に広範ですが、差別化を追求するために、彼らはすぐに市場を縮小します(彼らが市場を縮小していないように見えても)。しかし、彼らが完全競争市場に参加しない場合、彼らは自分たちの(小さな)市場から始めることができ、成長することができ、市場を縮小する必要はありません。

" したがって、最良の企業は 未来について魅力的な物語を語ることができる。 これらの物語はそれぞれ異なりますが、形式は同じです:小さなターゲット市場を見つけ、その市場にサービスを提供することが最も得意な企業となり、 隣接市場を占有し、 関心の範囲を拡大し、ますます多くの市場を占有する。 "

逆ウェッジは完全競争市場に大量に存在する

巨大市場を観察する際、人々はしばしば周期の中期または後期に目を向けます。なぜなら、これらの段階では成長の勢い自体が成長をもたらし、成功も明らかだからです。しかし、成功は事後にしか明らかにならず、小さな製品やサービスから数千億ドルの市場に至るまでに必要な秘密の洞察を体験することはできません。

ニュートンは古典力学の基礎を築きました。この物理学の分野は、物体の運動と物体に作用する力に関するものであり、すべての工学分野の基礎です。しかし、優れたエンジニアになるためには、古典力学を理解するだけでなく、伝統的で広く知られた力学の分野における秘密の知識を習得する必要があります。

これが、競争から脱却した成功した創業者が競争を理解している理由です;しかし、彼らは競争に執着する必要はありません。なぜなら、競争は彼らの強みではないからです。企業は競争を理解することは、エンジニアがニュートンの運動法則を理解することと同じです。

直感的に、私たちは今日のすべての大ブランドがウェッジを見つけることから始まったと考えています:

- Facebookは最初、ハーバード大学の学生専用プラットフォームであり、その後他の大学、高校、一般大衆に開放されました;

- LinkedInの市場推進は主にテクノロジー業界の従業員に依存しており、これによりコールドスタートの問題を打破しました(もちろん、これは後にテクノロジーがトレンドになることとも無関係ではありません);

- Nvidiaのハードウェアは最初、ゲーム業界にサービスを提供し、その後データセンターのトレーニングモデルに拡大しました。CUDAソフトウェア計算プラットフォームはそのために構築されました;

- Googleの洞察(ウェッジ)は、他のエンジンと比較して、Pagerankアルゴリズムがより高品質の検索結果を生成できることにあり、これが最終的に最も利益を上げる広告ビジネスをもたらし、Google Cloud、ハードウェアビジネスなどをもたらしました;

- ポルシェはスポーツカーから始まりましたが、今では主にSUVを販売しています。1990年代末以来、スポーツモデルの911とBoxsterの生産量は大幅に増加していません。

これらすべてのビジネスは最終的に拡大し、隣接市場を占有しました。これらの市場(広告、ハードウェア、クラウドコンピューティングなど)は、企業が設立された最初の日には手の届かないものでした。アマゾンほどウェッジの力を示す企業はありません。

アマゾンは販売可能なすべてのカテゴリーの中から書籍を選びました。これはオンライン小売業者を構築するのに完璧なカテゴリーであり、その製品は300万点を超え、実店舗の選択肢は10万点以下に限られています。言い換えれば、これは"小売ショッピングが実店舗からオンラインに移行する"という仮説を証明するのに最適なカテゴリーです。アマゾンは複数の書籍卸業者から在庫を調達し、注文の需要を満たしました。

既存の顧客流量を利用して、アマゾンは他の製品カテゴリーを立ち上げ、第三者売り手のリストを導入し、供給範囲をさらに拡大しました。これが今日私たちが知っているアマゾンマーケットですが、それは単一のカテゴリー(書籍)とスケーラビリティの低い取引モデル(代購)から始まりました。

アマゾンが扱う貨物量は、彼らに内部物流ビジネス------配送、処理センター------を構築することを要求しました。最終的にこのシステムはより健全になり、アマゾンマーケット以外の第三者企業に物流サービスを提供する主要な運送会社となりました。アマゾンの輸送は小売消費者に価値提案を創出し、ほとんどの場合、この提案は既存のUPSやDHLよりも優れています。多くの物流スタートアップが伝統的な運送会社を覆そうとしていますが、そのほとんどは失敗しています。なぜなら、彼らが必要とする貨物量が不足しているからですが、アマゾンは自社の貨物量を持っています。

アマゾンのeコマースビジネスの規模と複雑性が増すにつれて、内部チームはすべての人がアクセスできる共通の基盤サービスと強化されたAPIを必要としました。そこで、アマゾンの急成長はエンジニアリングチームに基盤を強化させました。

アマゾンは複数のチームが並行してAWSのアイデアを研究しているようです。AWSの最初の製品"弾性計算クラウド"の共同著者であるBen Blackは次のように書いています:

Chris(マネージャー)は常に私にインフラストラクチャを変更するように促しており、特により良い抽象化と統一性を実現することが効率的なスケーリングにとって重要であると言っていました。彼はアマゾン当時の混乱したVLANではなく、全IPネットワークを望んでいたので、私たちはこのネットワークを設計し構築し、開発者がそれに合わせてアプリケーションを使用できるようにしました。[…]

Chrisと私は、アマゾンのインフラストラクチャのビジョンを説明する短い文書を書きました。それは完全に標準化され、完全に自動化され、ストレージなどの面で広くネットワークサービスに依存するものでした。[……]結末に近づくにつれて、私たちは仮想サーバーをサービスとして販売する可能性に言及しました。

最初は内部プロジェクトに過ぎなかったものが、最終的にAWSの立ち上げと新しい市場------クラウドを促進しました。2022年には、クラウドサービスの年間支出が5兆ドルに達すると予測されています。しかし、AWSが2006年に立ち上がったとき、アマゾンの人々はそのアイデアの背後にある潜在能力を十分に認識しておらず、未知の市場を獲得することになるとは思っていませんでした。

ウェッジ 、経済とボラティリティ

2000年代以来、再生可能エネルギーとその投資はトレンドとなっていますが、そのウェッジは常に政府による税控除の補助に依存しています。気候変動の支持者は、ウェッジが環境保護のためのものであると主張しますが、エネルギー請求書を支払うのに苦労している人々にこれを説明することは難しいでしょう。長い間、再生可能エネルギー自体は経済的ではありませんでした(補助金があっても):

したがって、このサイクルの初期段階では、投資資本のリターンは非常に低く(特に太陽光発電は風力発電と比較して常に経済的利益が劣ります)、その時代のほとんどの再生可能エネルギー開発者や供給者は破産するか、公開市場でのパフォーマンスが悪化しました。

2000年代、再生可能エネルギーは神秘的なものではありませんでした------人々は風力や太陽光を数千年にわたって理解し利用してきました(垂直軸風車や集中太陽光)。政府のイニシアティブと予算は、民間部門が太陽光パネルやタービンをさらに開発することを促進し、この産業の成長を推進しました。現在、特定の状況では、補助金なしの再生可能エネルギーも競争力を持っています。

私たちが言いたいのは、安価で空白のブロックチェーンは、経済的でなく補助金を受けている再生可能エネルギーに似ているということです。再生可能エネルギーは補助金とコストが最終的に下がるという希望以外には明確なウェッジがなく、現在開発中のほとんどのブロックチェーンインフラも同じ前提に依存しています------大量のベンチャーキャピタルと取引コストの低下に対する予測。しかし、もし消費者からの外部の推進力が開発時間のプロセスを加速する場合はどうでしょう?

ブロックチェーンは長い間低価格を維持しており、製品のウェッジ効果はすでに現れています(過去にも何度も現れています)。もしあなたが創業者で、取引コストが0.10ドルから0.01ドルに下がったときにあなたの暗号製品が採用されると考えているなら、あなたは方向を間違えています。SolanaやNEARにはいくつかのアプリケーションがあり、イーサリアムのロールアップが何をしても、数十万または数百万のユーザーに届くことができます。

暗号通貨には2つの発展方向があります:1つは検閲に対抗するプライベート通貨/決済(成功を収めていますが、スケールアップが難しい);もう1つは技術を通じてグローバルなオンライン富を創造することです。後者において、暗号通貨には巨大なウェッジがあります。それは そのボラティリティと、各新資産が容易に流動性を得られることです(これは現実世界とは異なります)。それは 低価格株 、テクノロジー株、ポーカー、スポーツベッティング、その他の投機活動と同様に 、初期の追い風に乗っています。

暗号通貨の分野では、ICO、NFT、ERC-20トークン、LBP、最近のfriend.tech株があります。プレイヤーを嫌うのではなく、ゲームを嫌ってください。これは目的ではなく、目的を達成する手段です。

ボラティリティは創業者に時間とユーザーの注意を引きつけました。多くの面で、それは 顧客獲得 ツールに相当します。最も優れた暗号通貨の創業者は、この勢いを利用して殺し屋製品をテストし、立ち上げる一方で、 プレッシャーを克服し 、 絶え間ない 期待の高まりに対処します。 しかし、自己のネイティブトークンのボラティリティはデフォルトの仮定であってはなりません------他の投機手段もあり、長期的な製品市場適合性の発見を損なうことはありません(Uniswap、Aave、Makerはすべて投機を許可していますが、成功するためには自己のネイティブトークンで投機することが明確に要求されているわけではありません)。

結論

偉大なアイデアを探し、実行する過程には、普遍的な方法はありません。私たちは、秘密が創造されるべきなのか、発見されるべきなのかはわかりません。あなたの製品が他の人の問題を解決すべきなのか、それとも他の人のために"問題を作る"べきなのかもわかりません。また、先発優位性が後発優位性よりも重要かどうかも判断できません。

しかし、1つだけは明確です------成功を収めるためには進歩が必要であり、進歩は段階的に行われます(時には予想外の形で)。重要な発見は小さな発見に先行します。ウェッジデザインは、適切な製品に適切なユーザーを見つけるために不可欠です(製品と市場の適合性);ウェッジデザインは、製品に関心を持つユーザーと共に製品アイデアをテストすることができ、すべてのユーザーに広く網を張ることはありません。

私たちは無数の事例で証明してきました ------ Web2の分野でも暗号通貨の分野でも ------ 創業者が憧れる成功の物語はすべて、小さく目立たないアイデアから始まります。創業者は初日のパス依存を予測することはできません;起業の初期段階では、彼らは地平線上のすべての 隣接 市場を見ることができません。 しかし 、まさに " 隣接 の可能性 " が企業が成長する過程で新しい市場を発見し、統合することを可能にします。****

私たちは、暗号通貨の創業者が今後"ウェッジ"をデフォルトの流行語として使用することを期待しています(彼らが今年"スーパアプリ"を使用するのと同様に)。この問題について私たちと議論したい場合は、Zee Primeチームにお気軽にご連絡ください。