RWAデータレポート:ブロックチェーン採用を推進する背後の力

RWAsが直面している主な課題は、現在のグローバル規制に対応することであり、規制法が暗号資産に対してより友好的になるか、またはプロトコルに選択肢がないということです。

RWAsが直面している主な課題は、現在のグローバル規制に対応することであり、規制法が暗号資産に対してより友好的になるか、またはプロトコルに選択肢がないということです。著者:Jose Oramas

編纂:深潮 TechFlow

RWAsは今後数年間、ブロックチェーンの主導的な力の一つになると予想されています。今年だけで、RWAsの総ロック価値(TVL)は倍増し、12.5億ドルから60億ドルを超え、最も成長の早いDeFi分野の一つとなっています。

この爆発的な成長は、トークン化された米国債、企業債、ETF、そして新興市場のオンチェーン信用の台頭など、新しい収益源の出現に起因しています。RWAsはDeFiへの新たな機関資本の流入を引き寄せており、ボストンコンサルティンググループのデータによれば、97%の機関投資家がトークン化が資産管理を根本的に変えると考えており、2030年までに16兆ドルのビジネスチャンスになると予測しています。

本報告書では、これらの新しい収益源、現在の市場リーダー、トークン化の利点を振り返ります。また、今後の法的課題や21世紀末までのトークン化市場の予測規模についても議論します。

現在の成長:私たちは今どの段階にいるのか?

この部分では、主なRWAカテゴリーの成長を振り返ります。特に、オンチェーン信用、トークン化された国債や債券、不動産について、ドル額とユーザー活動の両方で最大の成長を見せています。

オンチェーン信用の復活

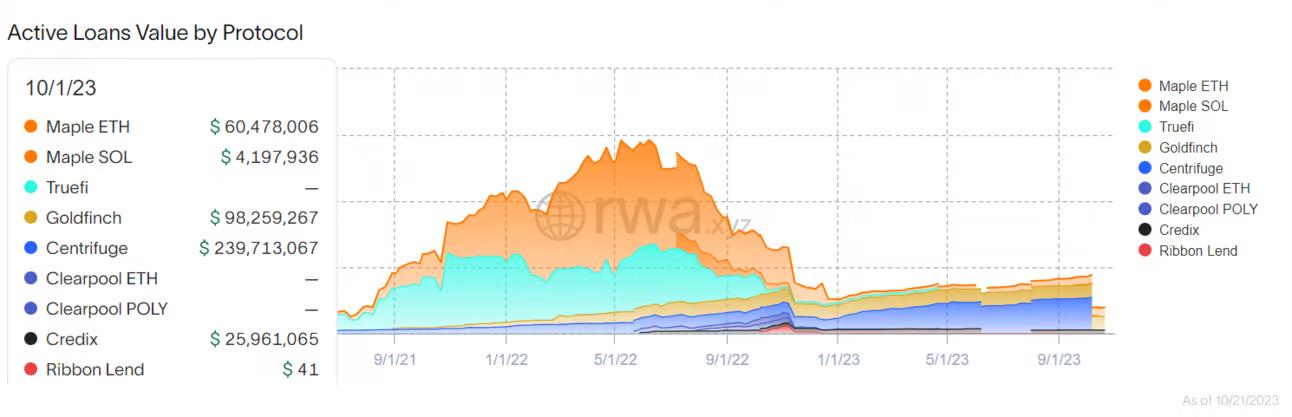

オンチェーン信用は今年84%成長し、1月1日から9月30日までの間に2.1億ドル増加しました。Centrifugeがその70%の成長を担っています。

一年前は市場リーダーであったいくつかのオンチェーン信用プロトコルは、2023年にはほぼ淘汰されました。かつては10億ドル近くを誇ったMapleもその一つですが、Mapleはオンチェーン信用成長の第二の貢献者であり、第三四半期までにその活動貸出価値は約6000万ドル増加しました。

しかし、現在の競争はより激化しています。新しい市場リーダーは借り手と貸し手に対してより高い収益と広範な投資選択肢を提供しています。CentrifugeのTVLは現在約2.5億ドルで、今年5月から60%増加しました。

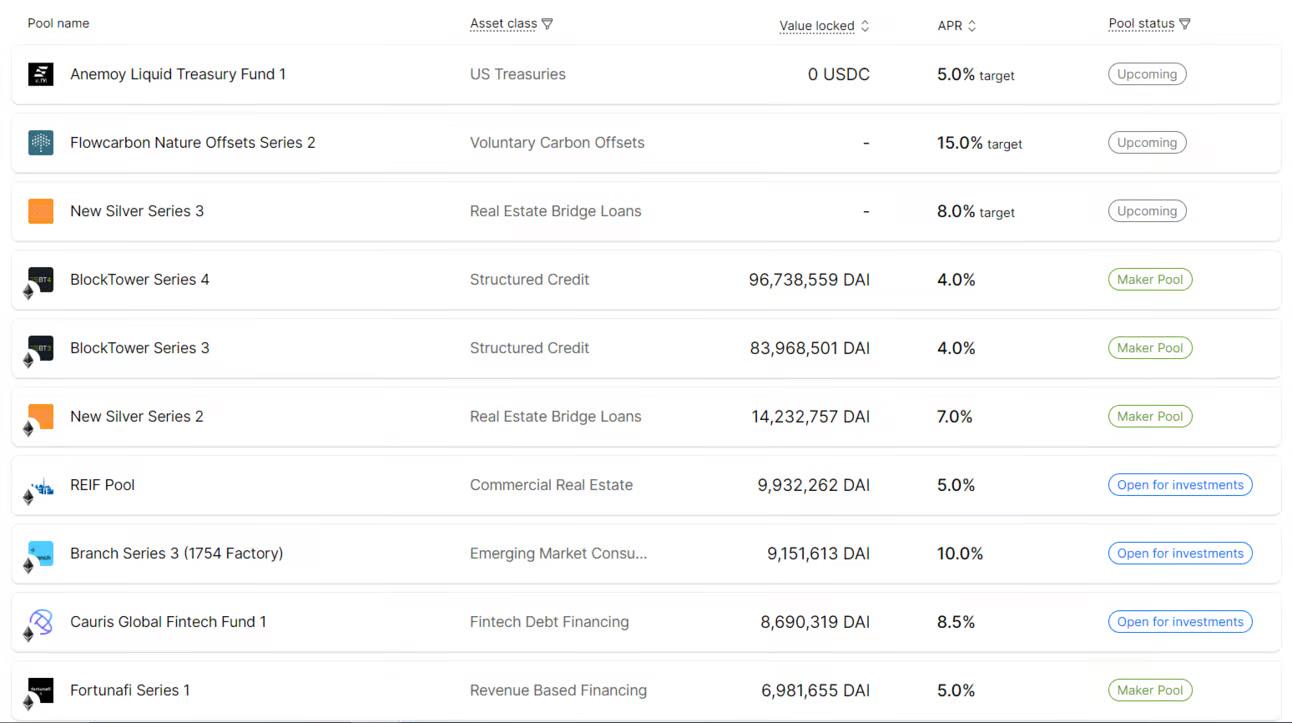

この例では、Centrifuge内のさまざまなRWAプールが不動産、カーボンクレジット、国債、新興市場を追跡し、7%から10%のリターンを提供しています。一部は15%に達することもあります。DeFiの平均APYは4%未満であり、Aaveのようなプロトコルでは時には3%や4%を下回ることもあります。

プライベートクレジットローンのリスクエクスポージャーに関して、アフリカとアジアは現在オンチェーン信用の最も活発な借り手です。ケニアの貸出額は約7300万ドルで、次いでナイジェリア(7000万ドル)、フィリピン(5300万ドル)、インド(4000万ドル)となっています。

これらの国のほとんどは新興経済国と見なされており、大多数の市民と小企業は銀行サービスを受けられません。これらの国の金融インフラは通常発展しておらず、従来の貸付を受けることが困難です。

GoldfinchやCredixのようなプロトコルは、ユーザーにUSDCのようなステーブルコインを預け入れさせ、それを新興市場の企業に貸し出すことを促進しています。例えば、Goldfinchの取引の大部分は東南アジアとアフリカのフィンテックイニシアティブとの間で行われています。すべての収益は、資金を求めるこれらのスタートアップを支援するために使用され、数百万の銀行サービスを受けられない市民や企業に金融サービスを提供しています。

この種の取引では、固定のAPYは通常10%を超え、現在のほとんどのDeFi貸し手が提供できるものを大きく上回ります。これは、収益が実世界の資産から得られ、彼らのポートフォリオがオフチェーンで戦略的に担保されているためです。

オンチェーンプライベートクレジットに何を期待できるか?

オンチェーン信用は、Lidoとその流動的なステーキングセクターにおける主導的地位に似ています。Goldfinchのようなプロトコルは年々の成長がほとんど見られず、Credixが例外です。したがって、CentrifugeとMapleはこの2.1億ドルの成長の最大の貢献者であり、今後12ヶ月間もリーダーであり続ける可能性が高いです。

しかし、昨年の歴史的な最高値と比較すると、オンチェーンプライベートクレジットは70%減少しています。RWA.xyzのデータによれば、現在の活動貸出は5.61億ドルで、2022年5月の15.4億ドルから大幅に減少しています。

2023年初頭の加速した金利上昇がオンチェーン貸付の需要に影響を与えた可能性が高いです。なぜなら、プライベートクレジットプロトコルは流動的かつ非流動的な実世界の資産に依存しているからです。

つまり、今後12〜24ヶ月はオンチェーン信用プロトコルにとって非常に重要です。米国がより強い経済とより緊張した労働市場を報告した場合、連邦準備制度がその金融政策を変更する可能性があり、これは昨年見られたようにオンチェーン信用セクターに影響を与えるでしょう。

国債と債券

国債を基にしたRWAsと企業債は、今年の価値が爆発的に成長し、これまでに近く7億ドル増加しました。主にEthereum(3.39億ドル)、Stella(3.23億ドル)、Polygon(2.3億ドル)に分布し、残りはSolanaのようなL1に分散しています。

Ondo Finance、Franklin Templeton、Matrixdockは市場のリーダーであり、すべてのトークン化国債の近く90%を占めています。

なぜ国債は暗号通貨ユーザーにとってこれほど魅力的なのでしょうか?以下の点を考慮してください:

2023年の全体を通じて、DeFiの中央値APYは3%未満でした。

暗号プロジェクトとチェーン上で活発な開発者の数は3年ぶりの低水準です。

全体として、現在DeFiにロックされている総価値は前年比で30%減少しています。

暗号通貨ユーザーはより高い収益を求めています。債券や国債のような流動市場はより高いリターンを提供するため、RWAの成長は主にトークン化と米国国債、企業債、インデックスを追跡するプロトコルに起因しています。

RWAセクターの主要な国債発行者を振り返ってみましょう:

Ondo Financeは現在、約1.60億ドルの時価総額を持っています。そのフラッグシップ製品はUSDYで、米国国債とオンデマンド預金で担保されたトークン化されたドルであり、ユーザーは米国国債、マネーマーケット、ETF、高利回りの企業債から収益を得ることができます。

Franklin Templetonはより伝統的な金融会社であり、トークン化を試み始めたとき、暗号の提唱者に変わり、WisdomTreeと並んでいます。今年1月、発行者が開始した資産は約1億ドルでした。現在、この数字は3.10億ドルに相当します。

stUSDTも注目の国債発行者ですが、大量の疑わしいチェーン上の活動とJustin Sunの集中管理によりstUSDTは批判を受けており、その長期的な持続可能性に懸念が寄せられています。

不動産

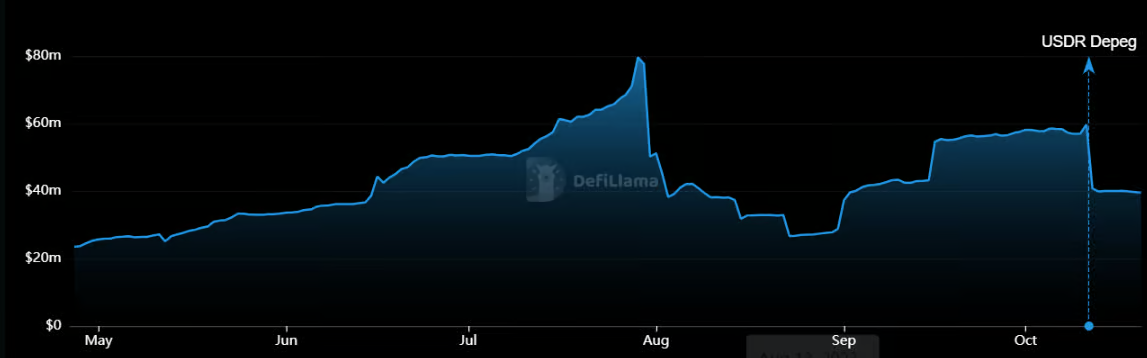

オンチェーン不動産は今年9000万ドル増加しましたが、第三四半期のドル価値に比べて成長は少なめです。

RealTは現在市場のリーダーであり、そのTVLは6250万ドルから8900万ドルに増加し、30%の成長を遂げています。

RealTはEthereumに基づくプロトコルで、購入者と投資家に分散型の不動産投資と広範な選択肢を提供しています。現在、市場シェアの50%以上を占めています。

しかし、Tangibleは最近まで市場のリーダーでしたが、USDRが今年10月にペッグを解除した後、そのプロトコルのTVLは6000万ドルから3900万ドルに減少しました。

TangibleはRWAの物語に依存するステーブルコインUSDRを利用しています。これは主に不動産投資によって支えられているとされています。これらの資産は流動性がないと見なされ、銀行の取り付け騒ぎの際には効果的に機能しません。崩壊したときには、もはやそれを押し上げることはできません。

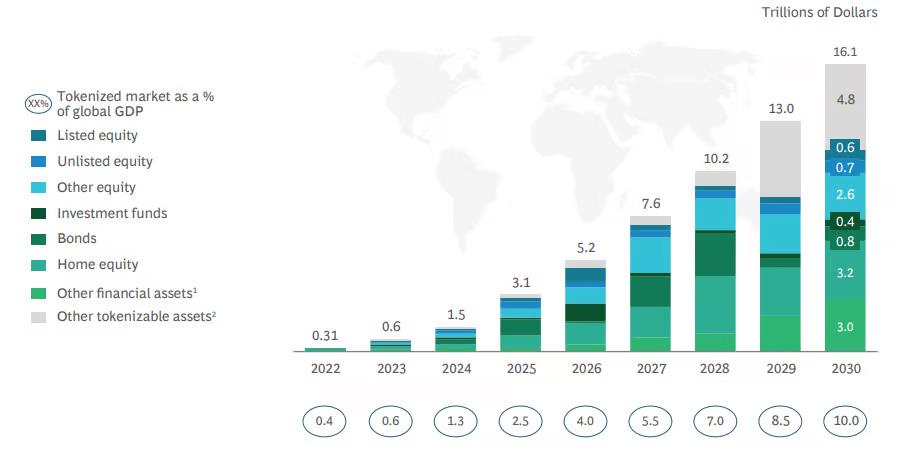

見通し:トークン化市場はどれだけ成長できるか?

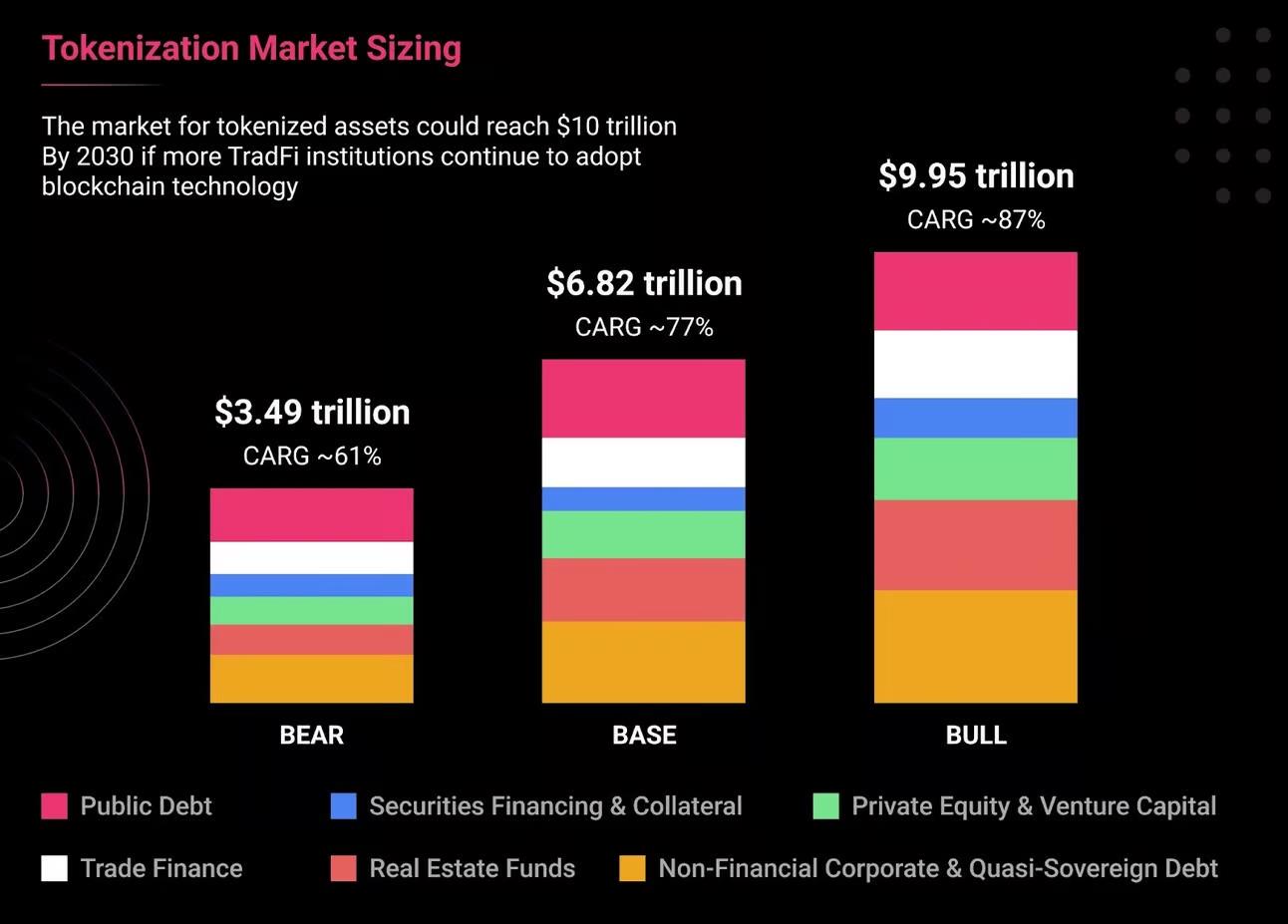

業界報告によれば、トークン化市場は最悪のシナリオ(持続的なベアマーケット)でも約3.5兆ドルに達する可能性があり、21.coによると、ブルマーケットのシナリオでは9兆ドルに達する可能性があります。

一方、ボストンコンサルティンググループは、非流動資産のトークン化が16兆ドルのビジネスチャンスになる可能性があると見積もっています。これは世界のGDPの10%に相当します。

10月時点で、世界の資産市場の総評価額は約900兆ドルであり、不動産(330兆ドル)、債券(300兆ドル)、株式(120兆ドル)などの業界がリードしています。10月20日現在、暗号通貨市場の総時価総額は現在1.20兆ドルと見積もられています。もしRWAプロトコルがその1%の市場シェアを獲得できれば、DeFi分野は約9兆ドルの資本と流動性を得ることになり、現在の暗号市場の時価総額のほぼ9倍になります。

つまり、トークン化市場は世界の資産市場のほんの一部に過ぎません。トークン化市場とRWAプロトコルの最近の成長は、ブロックチェーン技術の潜在的な大規模な応用の証拠と見なすことができます。私たちは、上層部の機関投資家や国際金融機関からのさらなる関心を目の当たりにしています。10月13日には、国際通貨基金のメンバー、銀行家、フィンテックの幹部がトークン化の法的課題と潜在的な用途について議論しました。

なぜ伝統的な金融機関はトークン化にこれほど関心を持っているのか?

トークン化は障壁を低くし、今日の業界が直面している多くの運用効率の問題を解決することができます。トークン化とブロックチェーン技術の主な利点は次のとおりです:

より高いアクセス性と流動性

中間業者を減らすことで取引コストを削減

透明性の向上

プログラム可能性が新しい発行者に新しい投資特性と運用オプションを提供します。

前述のように、国債と不動産は世界の資産の総時価総額の中で最大のシェアを占めています。これらの収益を生む資産は同じ流動性の利点を持っていません。なぜなら、不動産は通常、高度に非流動的な市場と見なされ、主に限られた手頃な価格、規制の障壁、情報不足などが原因です。トークン化はこれらのフラストレーションを相殺するために使用できます:

トークン化は中間業者を排除し、資産をオンチェーンにすることで、24時間365日移転可能になります。

完全に透明で、すべての情報がブロックチェーンに保存され、確認可能です。

部分的所有権に対してより高いアクセス性とより良い運用フレームワークを提供します。

このような持続的な機関の関心の証拠として、総資産が400億ドルを超える米国後取引金融サービス会社DTCCは、Chainlinkと協力してSwiftのブロックチェーン相互運用性プロジェクトを進めています。

RWAプロトコルの主要なユーザーは誰か?

RWAsの成長の主な原動力の一つは、暗号ネイティブユーザーが単にプロトコル内でガバナンストークンを担保にするよりも良い収益を得る機会を求めていることです。したがって、RWAsに対する需要の大部分はネイティブ暗号ユーザーによって推進されています。

WisdomTreeとFranklin TempletonがRWAsでかなりの成功を収めていることは注目に値します。伝統的な金融業界のベテランである彼らは、機関顧客や一般の人々のような新しいユーザーの参加を期待できます。ここでの重要な点は、伝統的なDeFiエコシステムの配当と比較して、RWAsの配当はより理解しやすく、ユーザーの心の中で再び信頼とシンプルさを確認させることです。

RWAsのリスクと法的課題

RWAsの投資機会は、資産のトークン化とそれらの配分に依存しています。RWAの物語を主導するプラットフォームは、RWAsにインフラを提供するプラットフォーム、すなわちコンプライアンスプロトコル(各法域の現在の法律により、彼らはより大きな役割を果たすでしょう)と資産提供者です。これにより、新たな課題が生まれますが、より広範な投資家グループに機会を提供します。

しかし、採用について話すときには、いくつかの微妙な違いがあるかもしれません。RWAsの成功は、これらのプロトコルが現在の規制にどのように対処/適応するかに大きく依存します。法律が変わらない限り、現時点でスイスは唯一、暗号法律を確立した国です。つまり、コンプライアンスプロトコルとインフラは、大衆化への道のりで以前にも増して重要になります。

RWAの台頭に伴い、コンプライアンスプロトコル、監査、カストディアン、オンチェーンオラクルがより重要な役割を果たすことになります。監査はこの難題の重要な部分となり、彼らはオンチェーン資産を検証し、投資家の信頼を再構築します。同時に、オンチェーンオラクルはオフチェーンデータをプロトコルに入力する必要があります。さらに、Tokenyのようなコンプライアンスプロトコルは、法的ガイダンスとシームレスなオンボーディングおよび資産管理操作のインフラを提供しています。

もう一つの例はQuadrataで、これはweb3 Passportという技術プラットフォームを提供し、企業や投資家が彼らのウォレットをアイデンティティパスポートに接続できるようにします。

最後の考え:RWAsがブロックチェーン採用に果たす役割

私たちは、RWAsがDeFi市場に数十億(さらには最良のシナリオでは数兆)の資本をもたらし、トークン化が住宅、サプライチェーン、金融、銀行などの複数の業界を強化する方法を分析してきました。

RWAsは大きな市場を狙っており、大量の流動性を必要としています。流動性を得るためには大規模な機関を探す必要があります。しかし、彼らが法律の枠内で活動していると確信しない限り、機関はDeFiに来ることはありません。もう一つのリスクはスマートコントラクトの脆弱性であり、これが監査人とインフラプロトコルがこのエコシステムでより大きな役割を果たす理由です。

しかし、投資家と伝統的な金融機関には非常に多くのオープンな関心があり、これはRWAセクターに大きな潜在能力があることを示しています。

RWAsが直面する主な課題は、現在のグローバル規制に対処することです。規制法が暗号資産に対してより友好的になるか、プロトコルは現在のルールに適応し、それを回避しようとするしかありません。現時点で、スイスは暗号資産のために良好な構造環境を確立した数少ない国の一つです。