3400万ドルの血の涙の教訓:RWAはそんなに簡単ではない

不動産、企業ローン……どれもこれも落とし穴だ。

不動産、企業ローン……どれもこれも落とし穴だ。著者:Azuma, Odaily星球日报

RWA(リアルワールドアセット)は、現在のCrypto業界で最も注目されている概念の一つであることは間違いありません。

Makerは先駆者として、米国債の収益ウィンドウを開通させ、高金利サイクルの時代の恩恵を受け、DAIの市場需要を拡大し、最終的には市場が下落する中で逆に自身の時価総額を押し上げました。その後、CantoやFrax Financeなどのプロジェクトも同様の戦略を通じて一定の成功を収め、前者は月内に価格が倍増し、後者はV3バージョンで導入されたsFRAXの規模の増加も非常に驚異的です。

では、RWAの概念は本当に「簡単で使いやすい」ため、常にプロジェクトのファンダメンタルを安定的かつ迅速に改善できるのでしょうか?最近の市場での二つの教訓は、状況はそれほど単純ではないかもしれないことを示しています。

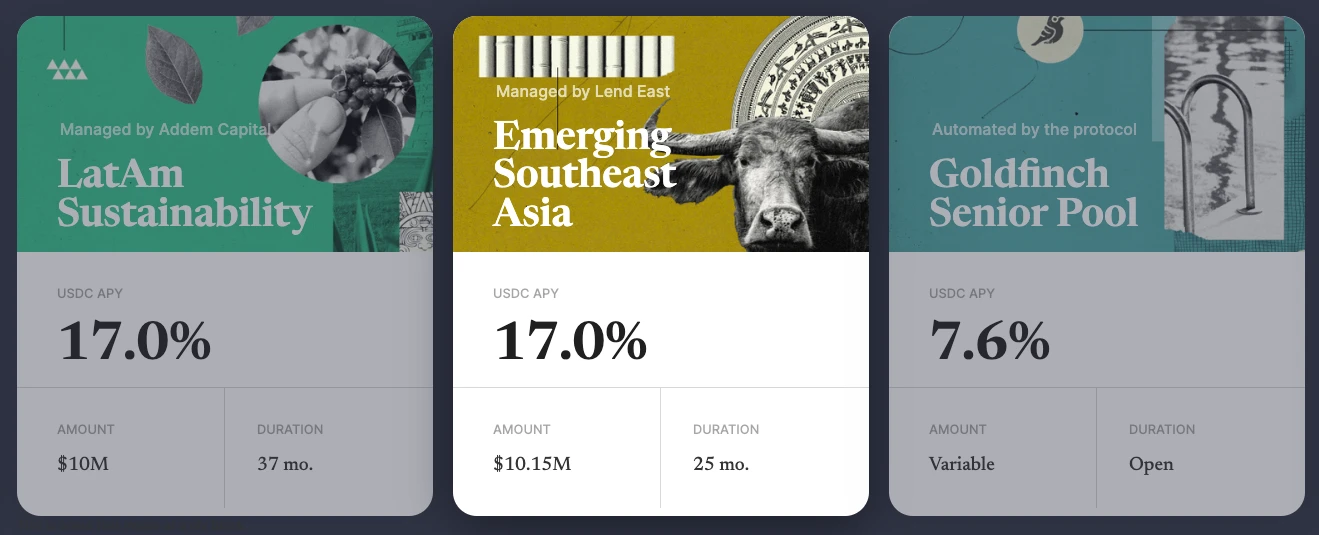

Goldfinchの不良債権事件

一つ目はGoldfinchの不良債権事件です。

Goldfinchは分散型の貸付プロトコルとして位置付けられています。2021年から、Goldfinchは合計3700万ドルに達する三回の資金調達を行い(100万ドル、1100万ドル、2500万ドル)、そのうち後の二回はa16zがリードしました。

AaveやCompoundなどの従来の貸付プロトコルとは異なり、Goldfinchは主にリアルワールドの商業信用ニーズにサービスを提供しています。その大まかな運用モデルは三層に分かれています。

- 「ユーザー」は資金提供者として、異なる「借り手」が管理する異なるテーマの流動性プールに資金(一般的にはUSDC)を注入し、利息収入を得る(収益はリアルな商業利益から来ており、一般的にDeFiの通常レベルを上回る);

- 「借り手」は一般的に世界中の専門金融機関であり、自身の業務経験に基づいて、管理する流動性プールの資金をリアルワールドの「企業」に分配することができます;

- 「企業」は資金を得た後、自身のビジネスを発展させ、定期的に収益の一部を「ユーザー」に返済します。

このプロセス全体において、Goldfinchは「借り手」の資格を審査し、すべての貸付条件の詳細を制約し、「資金の安全」を「保証」します(今となっては多少皮肉に聞こえますが)。

しかし、予期せぬ事態が発生しました。10月7日、Goldfinchはガバナンスフォーラムを通じて、「借り手」Stratosが管理する流動性プールに予期しない状況が発生したことを明らかにしました。このプールの総規模は2000万ドルで、予想される損失は700万ドルに達します。

Stratosは10年以上の信用業務経験を持つ金融機関であり、Goldfinchの投資者の一つでもあります。資格から見ると「信頼できる」ように見えますが、Goldfinchは明らかにそのリスクを過小評価していました。

公開された情報によれば、Stratosは2000万ドルのうち500万ドルをREZIという米国の不動産賃貸会社に分配し、さらに200万ドルをPOKTという会社(業務内容不明、Goldfinchはこの資金が何に使われたかを知らないと述べています)に分配しました。両社はすでに利息の支払いを停止しており、Goldfinchはこれら二つの元本をゼロに減額しました。

実際、これはGoldfinchにとって初めての不良債権問題ではありません。今年8月、Goldfinchはアフリカのバイクレンタル会社Tugendenに貸し付けた500万ドルが元本回収不能になる可能性があることを明らかにしました。その理由は、Tugendenが内部子会社間の資金の流れを隠蔽し、盲目的に業務を拡大した結果、大きな損失を被ったためです。

相次ぐ不良債権問題はGoldfinchコミュニティの信頼に深刻な打撃を与え、Stratos事件に関する開示ページの下部では、多くのコミュニティメンバーがプロトコルの透明性や審査能力に疑問を呈しました。

USDRのペッグ外れ事件

10月11日、実体不動産(ええ、これはダブルパンチです…)に支えられたステーブルコインUSDRが深刻なペッグ外れを起こし、現在も割引が緩和されておらず、0.515ドルを記録しています。その流通規模4500万ドルに基づくと、保有ユーザーの総損失は2200万ドル近くに達します。

USDRはTangibleによってPolygonチェーン上で開発され、DAIとTangibleのネイティブトークンTNGBLを担保にして鋳造することができます。DAIの担保鋳造比率は1:1ですが、リスクを考慮してTNGBLの担保規模は10%を超えないよう制限されています。

「実体不動産の支援」を強調する理由は、Tangibleが担保資産の大部分(50%-80%)を英国で実体不動産に投資するために使用し(購入後に相応のERC-721証明書を鋳造)、不動産の賃貸を通じてUSDR保有者に追加収入を提供するためです。これによりUSDRの市場需要を高め、巨大な不動産市場をCryptoの世界に接続することを目指しています。

ユーザーの潜在的な引き出し需要を考慮して、Tangibleは担保資産の中に一定のDAIとTNGBLを留保します。DAIの留保規模は10%-50%、TNGBLの留保規模は10%です。しかし、Tangibleは明らかに引き出し需要の規模を過小評価していました。

10月11日の午前、USDRの財庫には1187万DAIがまだ留保されていましたが、24時間以内にユーザーは数千万USDRを引き出し、DAIやTNGBLなど流動性の高い資産に交換して売却しました。これによりTNGBLの価格が半減し、その部分の担保資産の縮小を引き起こし、ペッグ外れの状況をさらに悪化させました。

その後、Tangibleは三段階の処理計画を発表しました:

- 一つはUSDRがまだ84%の担保率を持っていることを強調すること;

- 二つは所有する不動産をトークン化すること(需要がなければ直接清算を検討);

- 三つは「ステーブルコイン + 不動産トークン + ロックされたTNGBL」の形式でUSDRを引き出すこと。

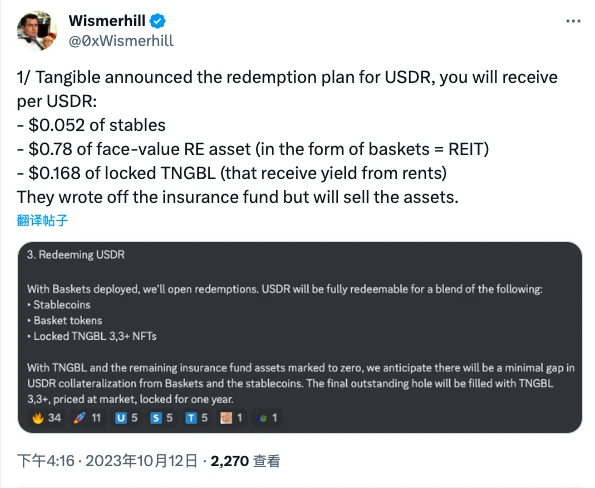

海外のKOL Wismerhillの推定によれば、USDR保有者は以下のものを返還される見込みです:

- 価値0.052ドルのステーブルコイン;

- 価値0.78ドルの不動産トークン;

- 価値0.168ドルのロックされたTNGBL。

要するに、賠償は保有者に「回復」をもたらすかもしれませんが、USDRは歴史の一部となる運命にあり、この不動産を主体としたRWAの試みは最終的に失敗に終わりました。

経験と教訓

Makerなどのプロトコルの成功、そしてGoldfinchやUSDRの失敗から、私たちはおおよそ以下のような教訓を得ることができるかもしれません。

一つはオフチェーン資産の選択問題です。リスクレベル、価格の明確さ、流動性の状況などを総合的に考慮すると、米国債は現在唯一十分に検証された資産クラスであり、不動産や企業ローンなどの非標準資産のさまざまな相対的劣位は、全体のビジネスプロセスに追加の摩擦をもたらし、大規模な採用を妨げることになります。

二つはオフチェーン資産とオンチェーントークンの流動性の分離問題です。アナリストのTom WanはUSDRのペッグ外れの原因を指摘する際、Tangibleは不動産を代表するオンチェーン証明書をERC-20形式で鋳造できたはずですが、相対的に「固定化」されたERC-721形式を選択したため、DAIの留保が尽きた後、プロトコルは担保不動産を持っていても引き続き支払いを行うことができなくなりました。不動産の流動性は悪いですが、Tangibleは追加の設計を通じてオンチェーンでこの状況を改善できたはずです。

三つはオフチェーン資産の審査と監視の問題です。Goldfinchの相次ぐ不良債権事件は、オフチェーンの実際の実行状況に対する管理能力の欠如を露呈しました。たとえプロトコル内で専用の審査役割を開始し、「借り手」の管理に比較的信頼できる自社資金提供者を選んでも、最終的には資金の乱用を防ぐことができませんでした。

四つはオフチェーン不良債権の回収問題です。Cryptoの国境を越えた特性は、オンチェーンプロトコルに地域(規制要因を除く)を無視してビジネスを展開する自由度を与えますが、問題が発生した場合、プロトコルは特定の地域での不良債権回収を実行するのが非常に難しくなります。特に法律や規制が未整備の地域では、実行の難易度は無限に増大します。Goldfinchの最初の不良債権事件を例に挙げると、ニューヨークのホワイトカラーがウガンダに行ってバイクを借りた人たちにお金を請求することを想像できますか……

要するに、RWAはCryptoに対して増量市場の想像の余地をもたらしましたが、現時点では「無思考で米国債に賭ける」道しか通用しないようです。しかし、米国債の魅力はマクロ経済政策と密接に関連しており、前者の利回りが後者の転換に伴って低下し始めると、この道が引き続き通行可能であるかどうかも疑問符が付くことになります。

その時、RWAに対する期待は他の資産クラスに移行する可能性があり、これは業界関係者が挑戦に直面し、新しい道を切り開くことを要求するでしょう。