Pantera Capitalの投資方法論:どのようにファンダメンタルとマクロ環境を通じて暗号市場を評価するか?

デジタル資産分野の成熟度は、株式市場の発展における転換点に似ている可能性があります。

デジタル資産分野の成熟度は、株式市場の発展における転換点に似ている可能性があります。編纂:深潮 TechFlow

過去数ヶ月間、アメリカの暗号通貨規制環境にいくつかの前向きな進展が見られました。私たちは、アメリカのニューヨーク南部地区裁判所が証券取引委員会(SEC)とRipple Labsの間の3年間の訴訟に対して下した判決を知っています。この判決はXRPが証券ではないと認定しました。私たちはこれを少数の人々が予測した「前向きな」ブラックスワン事件と呼んでいます。

暗号通貨は最近、再び予想外の勝利を収めました。8月29日、アメリカの控訴裁判所はGrayscaleがSECに対して提起した訴訟において、Grayscaleに有利な判決を下しました。この訴訟は、昨年拒否された現物ビットコインETFの申請に関するもので、私たちはこれがベライゾン、フィデリティ、その他の企業が提出した現物ビットコインETFの申請が承認される可能性を大幅に高めたと考えています。

アメリカはデジタル資産の受け入れにおいて世界の多くの地域に遅れを取っているように見えますが、多くの国は暗号通貨に対して同じかそれ以上に厳しい措置を講じています。しかし、アメリカの救済の道は、手続きの正当性に取り組む裁判所システムを持っていることです。これにより、越境した際に修正の手段が確保されています。

「Grayscaleの提案の拒否は恣意的であり、恣意的である。なぜなら、委員会は類似製品に対する異なる取り扱いを説明できなかったからです。したがって、私たちはGrayscaleの請願を支持し、その命令を撤回します。」

------ RAO巡回裁判官による裁判所の意見

私たちは常に信頼不要のシステムの必要性を強調してきました。私たちの業界において、これはユーザーがブロックチェーンベースのアーキテクチャに基づいて公正に設計を実行できることを意味します。私たちはアメリカの裁判所システムに同じことを依存することができ、これは未来の暗号通貨にとって有望な規制環境を形成し、より多くの革新が国内で発生するのを促進します。

私たちは長い間、現物ビットコインETFの潜在能力について議論してきましたが、今、一筋の希望が見えています。

暗号業界と株式の成熟度の類似性

デジタル資産分野の成熟度は、株式市場の発展における転換点に似ているかもしれません。

トークンは新しい資本の形態であり、彼らは一世代の企業の株式を置き換える可能性があります。これは、多くの企業がニューヨーク証券取引所に上場することなく、トークンのみを持つことを意味します。これは、企業と経営チーム、従業員、トークン保有者、そしてデジタル資産特有の他の潜在的な利害関係者(顧客など)との間の利益の整合性の方法です。

現在、約300種類の公開取引されている流動トークンがあり、市場価値は1億ドルを超えています。業界が拡大するにつれて、この投資可能な範囲は増加し続けると予想されます。ますます多くのプロトコルが製品使用事例、収益モデル、強力なファンダメンタルを持っています。LidoやGMXのようなアプリは、2、3年前には存在していませんでした。私たちの見解では、この広大な範囲からアイデアを選別することは、超過収益を生む重要な源になる可能性があります。株式市場と同様に、すべての株式が平等ではないように、トークンも同様です。

Panteraは、製品市場適合性、強力な経営チーム、魅力的で防御的なユニット経済学の道筋を持つプロトコルを見つけることに焦点を当てており、これは一般的に無視されている戦略だと考えています。私たちは、私たちがこの資産クラスの転換点にいると信じており、伝統的でより基本的な枠組みがデジタル資産投資に適用されるようになると信じています。

多くの点で、デジタル資産投資は、時間の経過とともに株式市場が発展する際の重要な転換点に似ています。たとえば、今日の基本的な価値投資は当たり前と見なされていますが、1960年代にウォーレン・バフェットが彼の最初のヘッジファンドを立ち上げるまで、一般的ではありませんでした。彼は、ベンジャミン・グレアムの教訓を実践に適用した初期の先駆者であり、今日私たちが知っているロング・ショート株式ヘッジファンド業界の発展を促進しました。

暗号通貨投資も、2000年代の新興市場投資に似ています。それは、当時の中国株式市場に似た批判に直面しています。つまり、多くの企業が小規模で、リテール投資家によって推進される非合理的な株式市場に存在しています。経営チームが投資家を誤導したり、資金を流用したりしているかどうかは分かりません。この中にはいくつかの事実がありますが、長期的な成長の見通しが強力な優良企業も多く、良い投資機会です。もしあなたが先見の明があり、ファンダメンタルに注目する投資家であり、リスクを冒し、これらの良いアイデアを見つけるために努力する意欲があれば、信じられないほどの投資成功を収めることができます。

私たちの主な見解は、デジタル資産の価格がますますファンダメンタルに基づいて取引されるようになるということです。私たちは、伝統的な金融に適用されるルールもここに適用されると信じています。現在、多くのプロトコルが実際の収益と製品市場適合性を持ち、忠実な顧客を惹きつけています。今、ますます多くの投資家がファンダメンタルの視点を使用し、伝統的な評価フレームワークをこれらの資産の価格設定に適用しています。

データサービスプロバイダーも、伝統的な金融分野と似たような動きが見られています。しかし、彼らはBloombergやM-Scienceではなく、Etherscan、Dune、Token Terminal、Artemisです。彼らの目的は実際には同じです:企業の主要業績指標、損益計算書、経営チームの行動や変化などを追跡することです。

私たちの見解では、業界が成熟するにつれて、この分野に入る次の1兆ドルは、これらの基本的な評価技術のトレーニングを受けた機関資産配分者から来るでしょう。今日、これらのフレームワークを使用して投資することで、私たちはこの長期的なトレンドの最前線にいると信じています。

ファンダメンタルに基づく投資プロセス

デジタル資産に基づくファンダメンタルの投資プロセスは、伝統的な株式資産の投資プロセスに似ています。これは、伝統的な資産クラスの投資家にとっては嬉しい驚きであり、重要な誤解でもあります。

第一歩は、ファンダメンタルのデューデリジェンスを行い、公開株式を分析するのと同じ質問に答えることです。製品は市場に適していますか?総目標市場(TAM)はどれくらいですか?市場構造はどうなっていますか?競合他社は誰で、彼らの差別化は何ですか?

次に、ビジネスの質です。このビジネスには競争の壁がありますか?価格設定権はありますか?彼らの顧客は誰ですか?彼らは忠実ですか、それともすぐに離れてしまいますか?

ユニット経済と価値の捕捉も非常に重要です。私たちは長期投資家ですが、最終的には現金が重要であり、私たちは最終的にそのトークン保有者に資本を返還できる持続可能なビジネスに投資したいと考えています。これは持続可能な利益ユニット経済と価値捕捉を必要とします。

私たちのデューデリジェンスプロセスの次の層は、経営チームの研究です。私たちは経営チームの背景、業績記録、インセンティブの整合性、戦略や製品ロードマップに関心を持っています。彼らの市場推進計画は何ですか?彼らにはどのような戦略的パートナーがいて、彼らの流通戦略は何ですか?

これらすべてのファンダメンタルデューデリジェンス情報を各投資機会のために編纂することが第一歩です。これにより、私たちのコアポジションに財務モデルと投資メモを構築することができます。

第二歩は、これらの情報を資産選択とポートフォリオ構築に変換することです。私たちの多くのポジションについて、私たちは資本構造と予測を持つ数年分の三表モデルを持っています。私たちが作成したモデルと書かれたメモは、私たちのプロセス指向の投資フレームワークの中心であり、これにより、イベントパスの触媒、リスク/リターン、評価に基づいて投資機会を選択し、ポジションサイズを調整するための知識と先見の明を持つことができます。

投資決定を下した後、第三歩は私たちの投資を継続的に監視することです。私たちは、主要業績指標を追跡するための体系的なデータ収集と分析プロセスを持っています。たとえば、私たちが投資している分散型取引所Uniswapについて、私たちはUniswapとその競合他社の取引量を監視するために、データウェアハウスにオンチェーンデータを積極的に収集しています。

これらの主要業績指標を監視するだけでなく、私たちはこれらのプロトコルの経営チームとの対話を維持するよう努めています。私たちは、経営チーム、彼らの顧客、さまざまな競合他社とのフィールドリサーチ電話が非常に重要であると考えています。この分野の成熟した投資家として、私たちはPanteraのコミュニティとのより広範なネットワークと関係を活用することもできます。私たちは自分たちをパートナーと見なし、報告、資本配分、または管理のベストプラクティスなどの面で経営チームを支援し、これらのプロトコルの成長に貢献することに尽力しています。

ファンダメンタルに基づく投資実践:Arbitrum

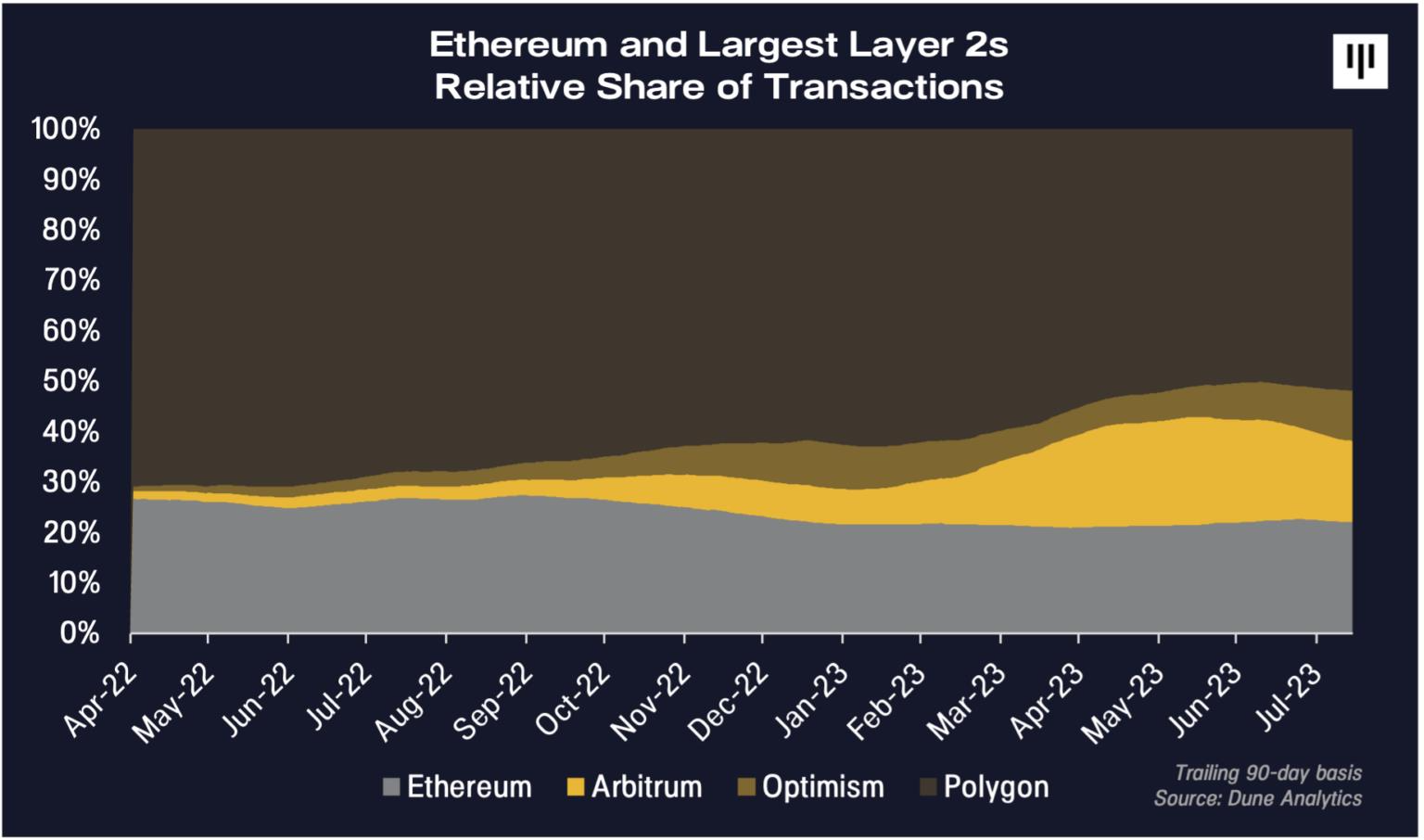

イーサリアムに対する主な批判の一つは、活動が増加する期間に、基盤層での取引が遅く高価になる可能性があることです。スケーラブルなプラットフォームを作成するためのロードマップは常に議論の的ですが、Arbitrumのような第2層ソリューションは実行可能な解決策となりつつあります。

Arbitrumの主な価値提案はシンプルです:より速く、より安い取引です。イーサリアム上での取引と比較して、取引速度は40倍、コストは20倍低く、同じアプリケーションを展開でき、イーサリアム上での取引と同じセキュリティを持っています。したがって、Arbitrumは製品市場適合性を見つけており、絶対的な基準と同業他社に対して強力な成長を示しています。

ファンダメンタルに基づく投資家にとって、Arbitrumは基本的な牽引力の成長証拠を持つリストの上位にランクインするでしょう。これはイーサリアム上で最も急成長している第2層ソリューションの一つであり、過去1年間で取引市場の重要なシェアを占めています。

最後のポイントを深く掘り下げるために、Arbitrumは全体のベアマーケットの間に取引量の増加を示した数少ないチェーンの一つであり、全体の使用状況は比較的弱いです。実際、データを分けて見ると、イーサリアムとそのすべての他の第2層ソリューションの中で、Arbitrumは今年実際にイーサリアムエコシステムの成長の100%を貢献していることがわかります。Arbitrumはイーサリアムエコシステム内で巨大なシェアを占めており、イーサリアム自体は暗号通貨全体で巨大なシェアを占めています。

Arbitrumのネットワークは良性の循環にあります。私たちのフィールドリサーチによると、開発者はArbitrum上の増加する使用量とユーザーベースに魅了されています。これがポジティブなネットワークの良性循環です:より多くのユーザーは、Arbitrum上で新しいアプリケーションを作成することに興味を持つより多くの開発者を意味し、これがさらに多くのユーザーを引き寄せます。しかし、ファンダメンタル価値投資家として、私たちはこの活動を収益化する方法がなければ、すべてが重要であるかどうかを自問しなければなりません。

この質問に対する答えが、私たちがこれを良いファンダメンタル投資機会と考える理由です------Arbitrumは利益を上げるプロトコルであり、いくつかの潜在的な触媒が控えています。

この分野では、多くの一般投資家が実際に利益を生むプロトコルがあることを知らないかもしれません。Arbitrumは、そのネットワーク上で取引手数料を徴収し、これらの取引をバッチ処理し、イーサリアム基盤層に支払ってこれらの大規模な取引を発行することで収益を上げています。ユーザーが1回の取引で20セントを支払うと、Arbitrumはこの手数料を徴収します。次に、彼らはこれらの取引を大きなバッチにまとめ、これらの取引をイーサリアムの第一層に発行し、各取引に約10セントの手数料を支払います。この単純な数学計算は、Arbitrumが各取引で約10セントの粗利益を得ることを意味します。

私たちは、製品市場適合性を見つけ、合理的なユニット経済を持つプロトコルを見つけました。これが最終的に私たちの評価が信頼できると信じる理由です。

Arbitrumの主要業績指標における成長

以下は、いくつかのファンダメンタルを明らかにするグラフです。

ローンチ以来、アクティブユーザー数は継続的に増加しており、四半期ごとの取引回数は9000万回に近づいています。第2四半期の収益は2300万ドルで、粗利益は第2四半期に500万ドル近くに達し、年換算で2000万ドルです。これらは、Arbitrumが私たちの投資論点と財務予測に合致しているかどうかを監視するために、毎日ブロックチェーン上で追跡し検証できる主要業績指標です。

現在、月平均ユーザー数は約250万人で、各ユーザーは平均して月に11回取引を行い、年間取引回数は約3.5億回です。これらのデータに基づくと、Arbitrumはほぼ年間収益1億ドルのビジネスであり、約5000万ドルの標準化された粗利益を生み出しています。突然、これは非常に興味深いビジネスに変わります。

触媒とそれをタイムリーな投資にする理由について、私たちの研究プロセスの重要な部分は、イーサリアムの技術ロードマップ全体を追跡することです。次の重要なステップは、EIP-4844というアップグレードで、これによりArbitrumのようなロールアップの取引コストが実質的に削減されます。Arbitrumの主なコスト、すなわち各取引の10セントは、90%削減され、1セントになる可能性があります。その時、Arbitrumには2つの選択肢があります。彼らはこれらの節約されたコストをユーザーに直接渡し、採用をさらに加速させることができますし、またはこれらの節約されたコストを利益として保持することもできます。どちらの方法でも、私たちはこれがArbitrumの使用率と収益性を高める重要な触媒になると予見しています。

ファンダメンタル投資において、評価に注目することは重要な部分です。発行済み株式に基づくと、Arbitrumの現在の時価総額は50億ドルです。私たちの見解では、これは他の時価総額が似ているが使用量、収益、利益がわずかしかないいくつかの第一層および第二層プロトコルに対して非常に魅力的です。

この評価を成長の文脈に置くために、私たちはArbitrumの取引量が今後1年間で年間10億回を超える可能性があると信じています。各取引の利益は10セントです。これは約1億ドルの収益を意味し、50億ドルの時価総額に対して前向きな収益の評価は約50倍になります。絶対的な価値から見ると、これは高価に見えますが、私たちの見解では、依然として三桁の成長を続ける資産にとっては合理的です。現実世界の企業評価と比較すると、Shopify、ServiceNow、CrowdStrikeのような人気のあるソフトウェア企業の収益成長率は二桁程度で、平均取引倍数は約50倍であり、彼らの成長速度はArbitrumのそれに遠く及びません。

Arbitrumは製品市場適合性を持つプロトコルであり、非常に速い成長を遂げています(絶対的な成長でも業界に対しても)、明らかに利益を上げており、自己の成長、暗号通貨内の他の資産、伝統的金融内の他の資産に対して評価が合理的です。私たちはこれらのファンダメンタルを引き続き注意深く追跡し、私たちの論点が検証されることを期待しています。

大背景の触媒

いくつかの大背景の触媒が間もなく到来し、デジタル資産市場に重要な影響を与える可能性があります。

機関投資家の関心は過去1年間で減少しましたが、私たちは投資家の間で新たな関心を引き起こす可能性のある今後のイベントに注目しています。最も重要なのは、潜在的な現物ビットコインETFの承認です。特に、BlackRockの申請は重要なイベントです。その理由は2つあります。第一に、世界最大の資産管理会社であるBlackRockは厳格な審査を受け、慎重に決定を下すからです。規制の霧と現在の市場環境の中でも、BlackRockはデジタル資産業界への投資を増やすことを選択しました。私たちはこれが投資家に対して、暗号通貨が持続可能な未来を持つ合法的な資産クラスであるという信号を送ったと考えています。第二に、私たちはETFがほとんどの人が予想するよりも早くこの資産クラスへの接触と需要を増加させると信じています。最近のニュースでは、アメリカの控訴裁判所が昨年GrayscaleがSECに対して提起した現物ビットコインETF申請の拒否に関する訴訟でGrayscaleを支持しました。私たちはこれがBlackRock、Fidelity、その他の企業の現物ビットコインETF申請が承認される可能性を大幅に高めたと信じており、最も早くて10月中旬になるかもしれません。

規制環境が明確になり始めていますが、それでも市場の発展を妨げる最大の要因である可能性があります。特に長尾トークンの価格に対してです。ある程度、裁判所はSECの「執行規制」行動に対抗し始めており、これはSECへの反撃のようです。Grayscaleの現物ビットコインETFに関するニュースに加えて、裁判所はRipple対SECの案件でRipple側を支持し、デジタル資産が証券と見なされないという解釈は前向きです。これは重要なイベントです。なぜなら、デジタル資産の規制がより詳細かつ微細であるべきであることを示しているからです。規制の明確さは、消費者を保護するため、また新しいアプリケーションを自信を持って創造し、革新を解放するために適切な枠組みと指導が必要な起業家にとって重要です。

最後に、暗号通貨は私たちが「ダイヤルアップからブロードバンドへ」と呼ぶ瞬間にあります。私たちは以前の手紙で述べたように、暗号通貨は20年前のインターネットと似た段階にあります。ArbitrumやOptimismのようなイーサリアムのスケーリングソリューションは大きな進展を遂げており、取引速度の向上、コストの削減、そしてそれに伴う能力の向上が見られます。インターネットがダイヤルアップからブロードバンドに移行した後にどれだけ多くの新しいインターネット企業が創造されたかを想像できないように、私たちは暗号通貨でも同じことが起こると考えています。私たちの見解では、この巨大なブロックチェーンインフラストラクチャと速度の改善がもたらす新しいユースケースの広範な適用はまだ見られていません。