イーサリアムの価格と収入には関係がありますか?

暗号分野において、評価倍率は重要ですか?

暗号分野において、評価倍率は重要ですか?原文标题:《Valuation Multiples: What are they good for?》

作者:SAM ANDREW,Crypto Clarity

编译:MarsBit,MK

暗号の分野で、評価倍率は重要ですか?

イーサリアムは生産的資産の特性を持っています。それは利益を生み出します。これらの利益はトークン保有者に帰属します。しかし、それは株式のように生産的資産と見なされるのでしょうか?イーサリアムの評価倍率はETHの価格に影響を与えますか?

評価倍率は資産の価値を評価するためのヒューリスティックな方法です。グーグルは30倍の利益で取引されています。NVIDIAは230倍の利益で取引されています。もしグーグルの現在の利益が今後30年間変わらない場合、グーグルへの投資を回収するには30年かかります。もしグーグルの利益が成長すれば、必要な年数は少なくなります。NVIDIAと比較して、グーグルは評価上「安い」と言えます。市場への評価、例えば30倍と230倍は、投資収益の唯一の推進要因ではありませんが、重要な要因の一つです。高価な資産、例えばNVIDIAは、その現在の評価倍率に高成長の期待がすでに含まれています。もしそれらがこれらの高い期待に達しなければ、価格は暴落します。

同様の評価倍率は暗号の分野にも適用できます。時価総額を総費用で割ったものは暗号評価倍率の一つです。時価総額は資産価値に対する市場の現在の見解を表します。費用はプロトコルが生み出す総収入です。ブロックチェーンの収入は、ネットワーク全体で分配される利益に似ています。したがって、ブロックチェーンの収入と利益倍率は同じです。

イーサリアムの取引の評価倍率はどのくらいですか?

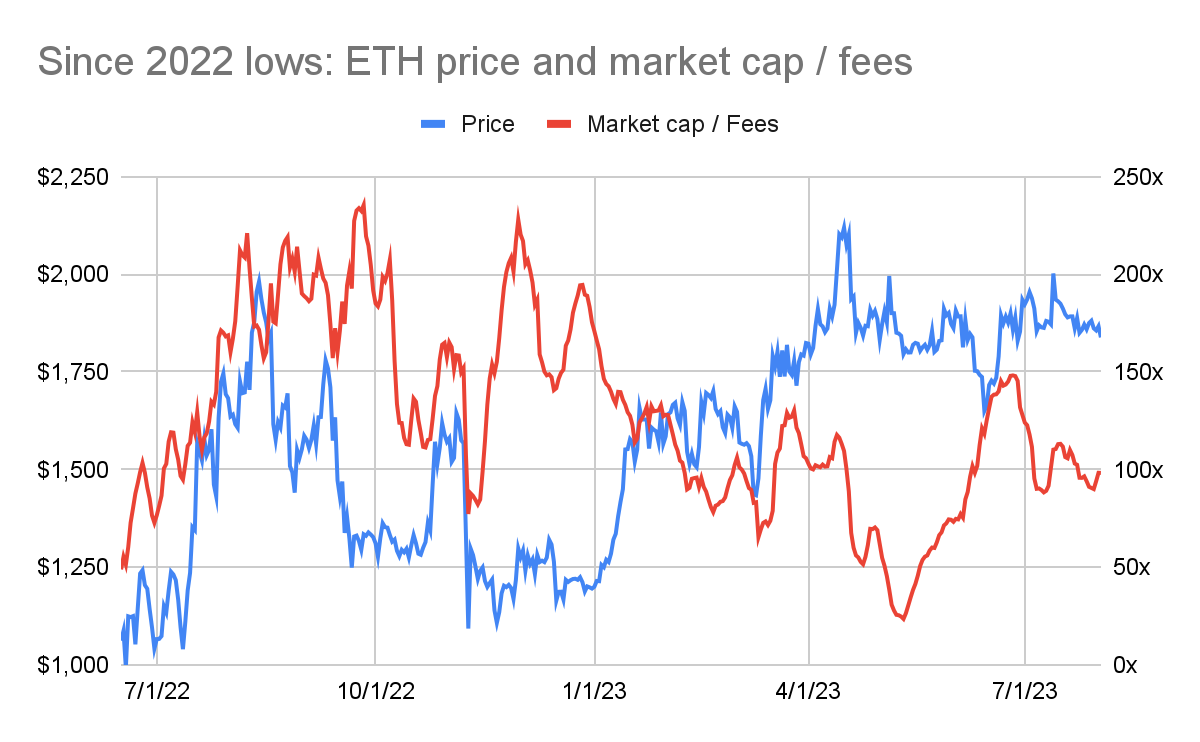

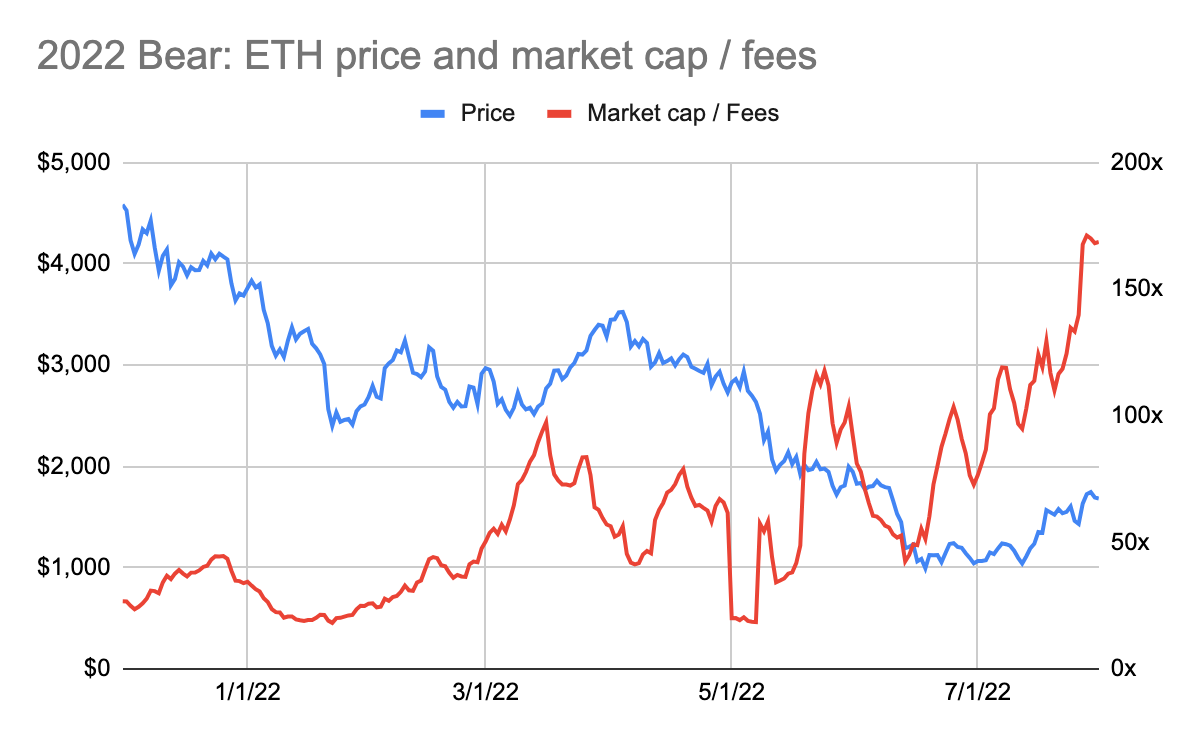

イーサリアムの現在の取引のローリング7日間年換算費用の倍率は100倍です。2022年夏以来、イーサリアムの費用倍率は25倍から235倍の間で変動しています(下の図を参照:2022年の底からのETH価格と時価総額/費用)。

資料出典:CoinMetrics 、 artemiz.xyz

意外な関係

上のグラフはETH価格と評価倍率の逆相関関係を示しています。ETHを購入するのに最適なタイミングは2022年末で、その時ETHの価格は約1200ドルでした。しかし、その時、ETHの評価倍率は約200倍の費用と高かったです。2023年春には、ETHの価格は2000ドルに近づきましたが、その費用倍率は50-100倍に低下しました。

価格と評価倍率の逆相関関係は意外です。通常、資産の評価倍率が低いときにその資産を購入する方が得策です。倍率は通常、資産が転換点に達する前に低くなります。市場は資産が過小評価されていることに気づきます。価格が上昇するにつれて、評価倍率も増加します。

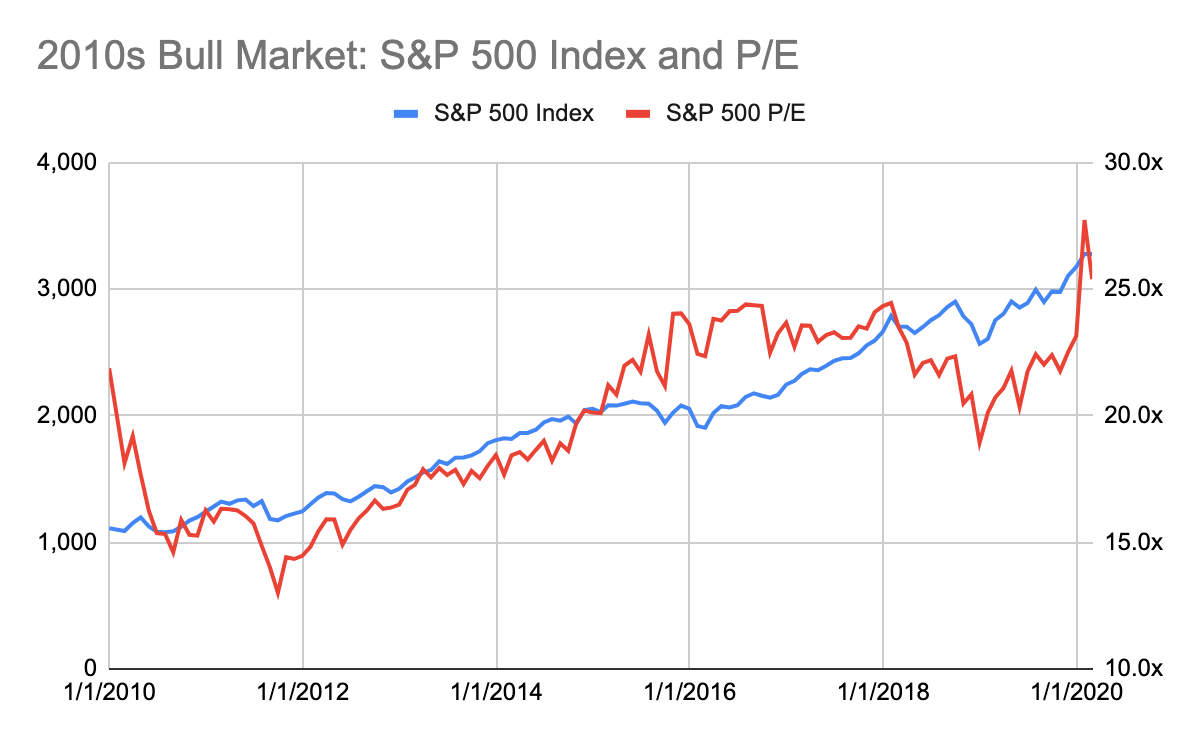

以下のグラフ(2010年代のブルマーケット:S&P 500指数とPER)は、価格と倍率の一般的な関係を示しています。これは2010年代のアメリカ株式市場のブルマーケットの動向を描いており、Covidの発生まで続きました。S&P 500指数はこの10年の初めに約15倍のPERで取引されており、1928年以来の平均は18倍、2000年以来は26倍です。2011年、アメリカは世界金融危機から脱却し、金利は歴史的低水準に近づき、この転換点が現れました。その後、価格と倍率は安定して上昇し始めました。

資料出典:Macro Trends

では、イーサリアムの倍率から何を推測できますか?

イーサリアムの倍率はETHが「安い」か「高い」ことを示していますか?

「安い」または「高い」はETHの価格パフォーマンスにどのように反映されますか?これは株式市場のように良い買い時の指標ですか?

歴史データを分析することで、これらの質問に答えることができます。

5年以内に、ETHの価格は10ドルから4000ドル以上に上昇しました。この400倍の価格変動は、1つのグラフで関係を観察するのを難しくします。代わりに、異なる期間が強調されてトレンドを示しています。

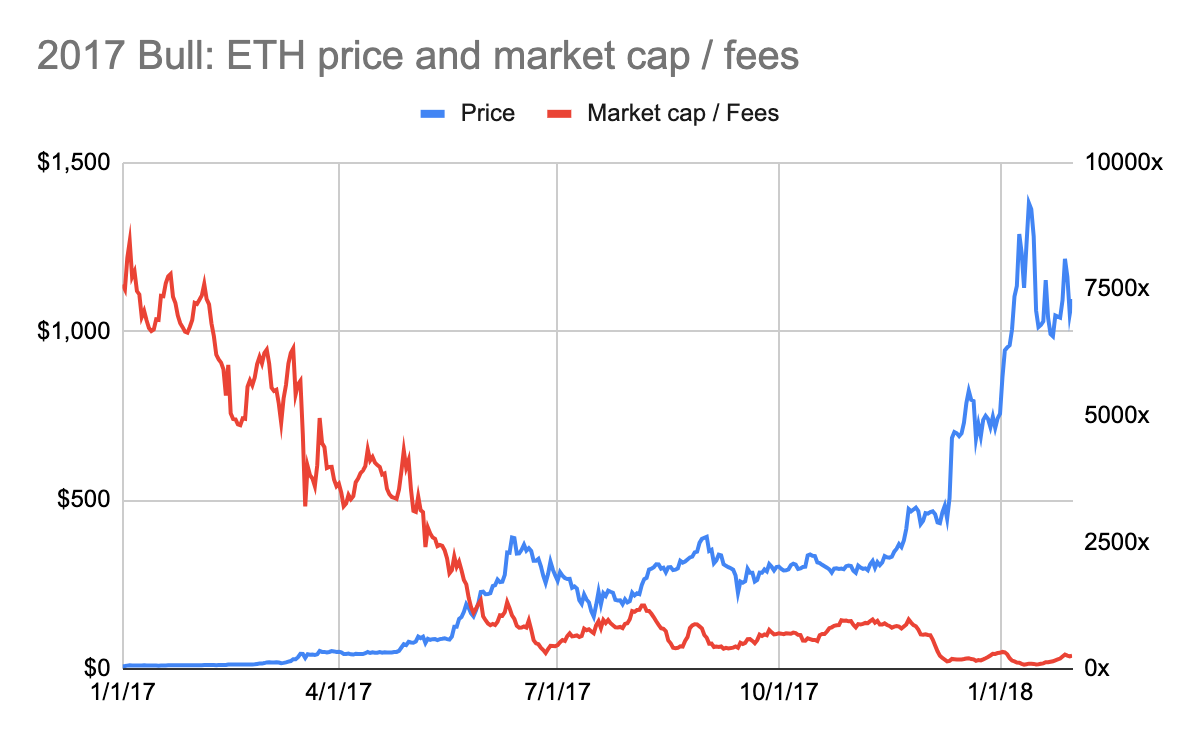

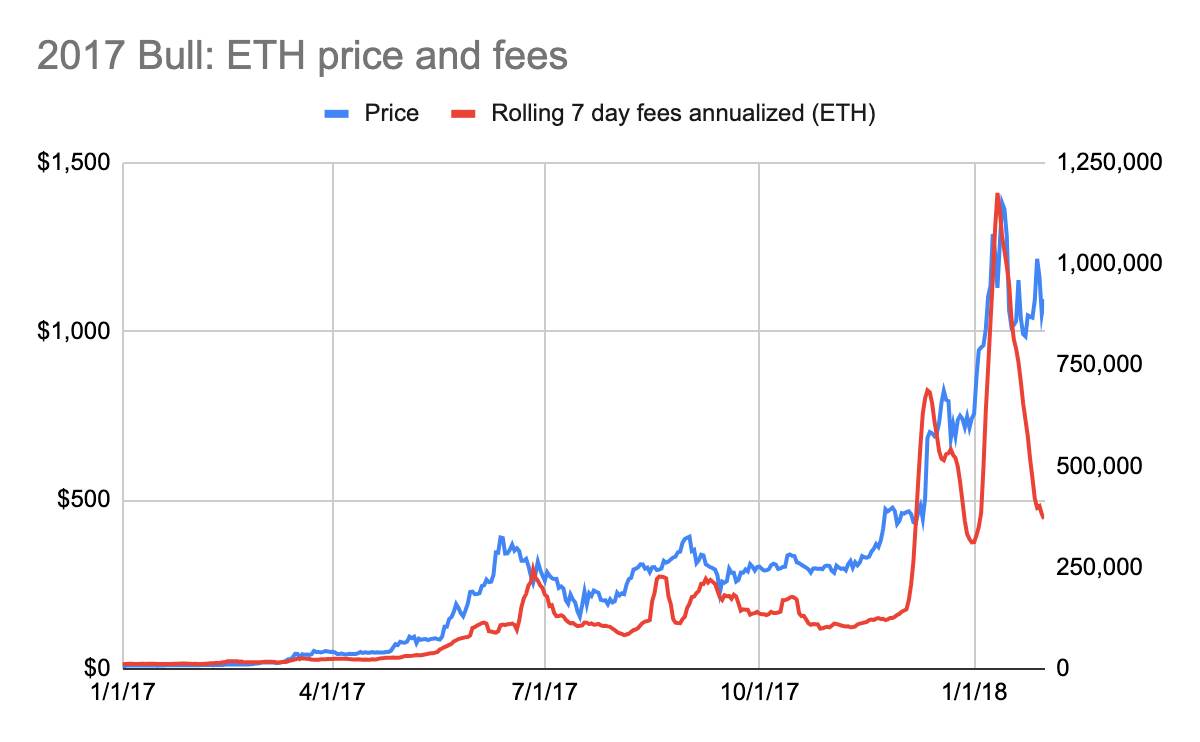

2017年のブルマーケットは倍率と価格の逆相関関係を際立たせました。2017年初め、ETHの費用倍率は驚異的な7700倍に達しました(下の図を参照:2017年のブルマーケット:ETH価格と時価総額/費用)。しかし、価格の動向から見ると、それはETHを購入するのに良いタイミングで、価格は約10ドルでした。その後、ETHの価格は10倍に成長し、倍率は100倍に低下しました。

資料出典:CoinMetrics 、 artemis.xyz

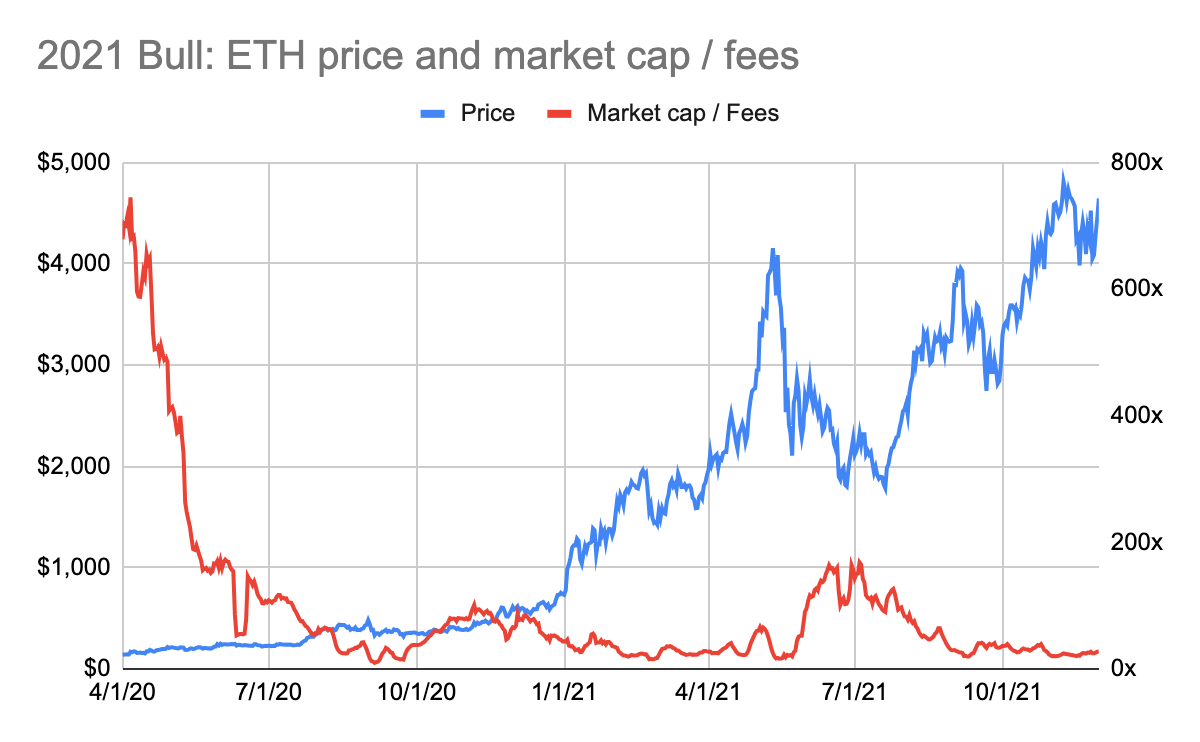

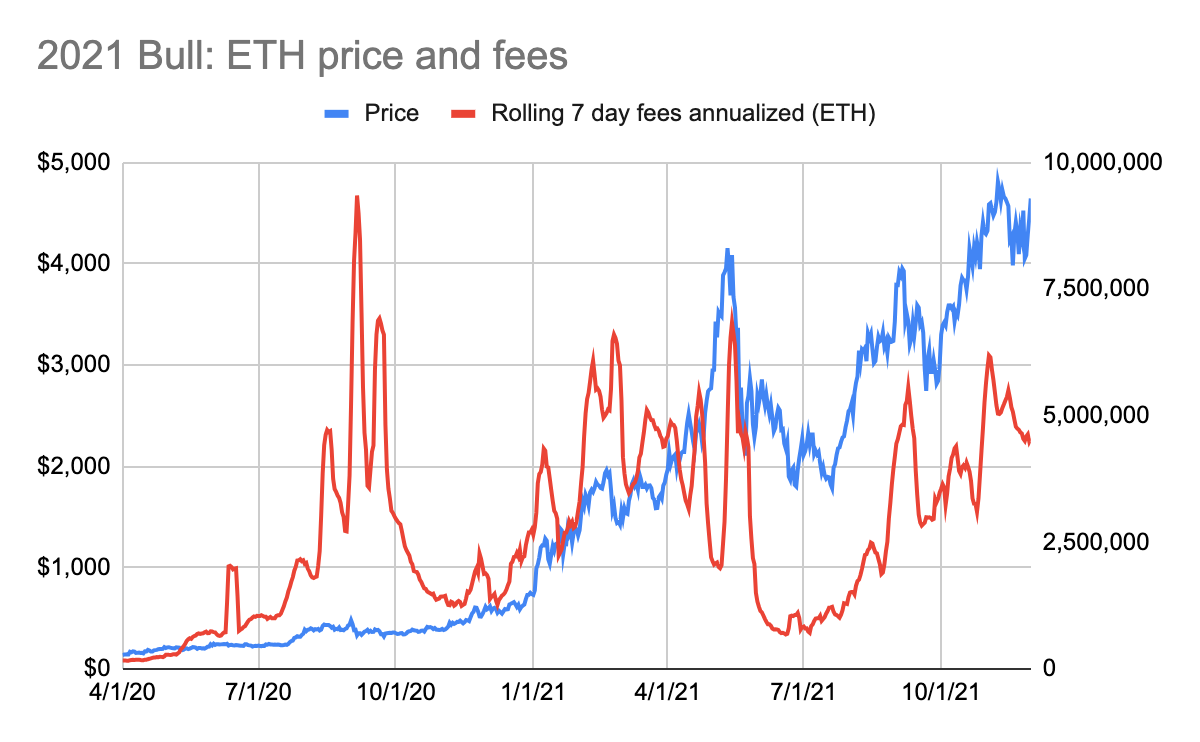

2021年のブルマーケットも同様のトレンドを示しました。2020年初め、ETHの価格は約200ドルで、その時の費用倍率は650倍でした(下の図を参照:2021年のブルマーケット:ETH価格と時価総額/費用)。ETHの価格は24倍に成長し、その倍率は22倍に圧縮されました。

資料出典:CoinMetrics 、 artemis.xyz

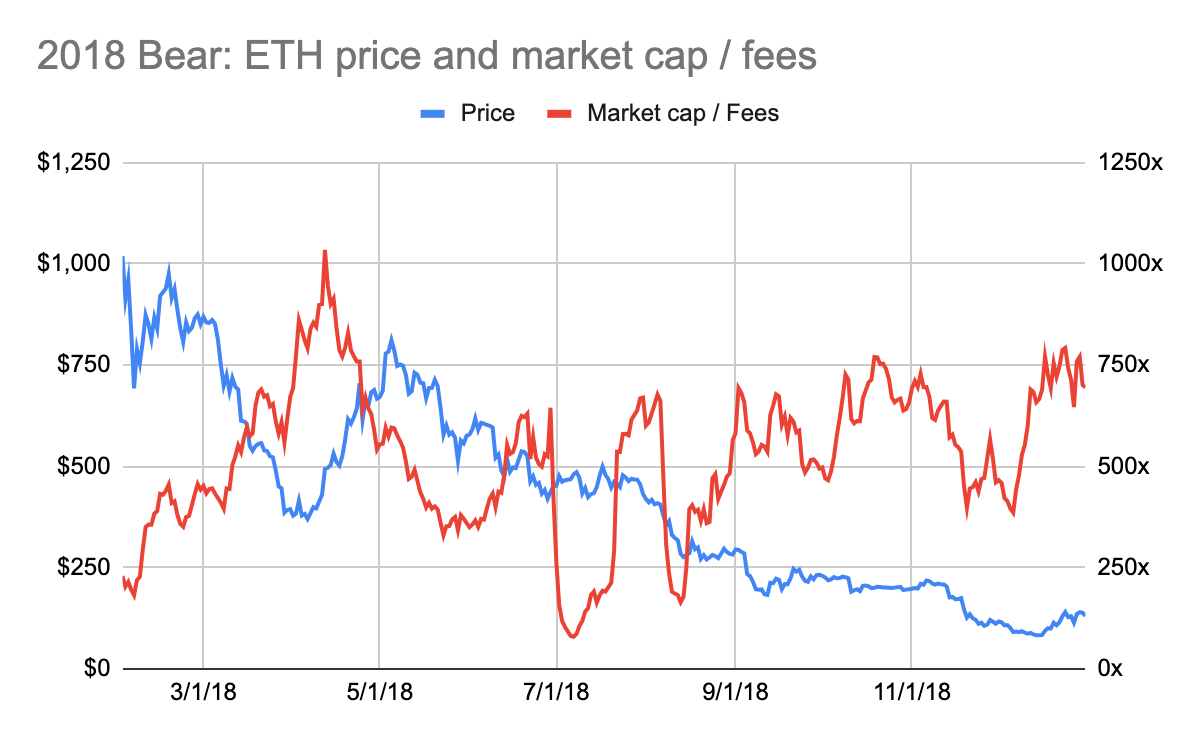

イーサリアムのベアマーケットも同様の逆相関関係を示しました。2018年初め、ETHの費用倍率は200倍の低点に達し、その価格は約1000ドルのピークに近づきました(下の図を参照:2018年のベアマーケット:ETH価格と時価総額/費用)。数ヶ月前、ETHの費用は3000倍を超えていました(上の図を参照:2017年のブルマーケット:ETH価格と時価総額/費用)。

資料出典:CoinMetrics 、 artemis.xyz

同様に、売却のタイミングは2021年末で、その時ETHの費用倍率は25倍の低点に達し、その価格は記録的な4000ドルに達しました(下の図を参照:2022年のベアマーケット:ETH価格と時価総額/費用)。

資料出典:CoinMetrics 、 artemis.xyz

結論

ETHの価格と倍率は逆相関関係にあります。歴史は、倍率がピークに達したときにETHを購入し、倍率が谷に達したときに売却するのが最良であることを示しています。これは、評価倍率が最も高いときにETHを購入し、評価倍率が最も低いときに売却することを意味します。

これは非常に直感に反します。

これは生産的資産(株式など)の取引方法とは異なります。

この奇妙な関係を説明するものは何ですか?

この直感に反する結論は、以下のように説明できます:

- 市場は先見性を持っています。

- ETHは費用の倍率で評価されていません。

1. 市場は先見性を持っています

株式、商品、暗号に関わらず、市場は先見性を持っています。価格は未来の期待を反映しており、過去に起こったことを反映しているわけではありません。企業の価値はその未来のキャッシュフローに基づいていると理解できます。

時価総額/費用倍率は特定の時点でのイーサリアムの費用を反映しています。倍率を計算するために使用される費用は、過去7日間の費用の合計に52週間を掛けたものです。それはイーサリアムの未来の費用の潜在能力を反映していません。費用の数字は先見性の指標ではありません。

歴史データの分析は、イーサリアム市場が先見性を持っていることを確認しています。2017年のブルマーケットでは、イーサリアムの費用はイーサリアムの上昇の前にすでに上昇していました(下の図を参照:2017年のブルマーケット:ETH価格と費用)。注意すべきは、価格は2018年初めに費用のように急速に下落しなかったことです。

資料出典:CoinMetrics 、 artemis.xyz

2021年のブルマーケットでも似たようなが弱いトレンドが見られました。2021年5月までに、価格は対応する費用の増加の前に上昇しました(下の図を参照:2021年のブルマーケット:ETH価格と費用)。しかし、2020年夏には、費用がほぼ2倍に増加しましたが、ETHの価格はそれに応じて上昇しませんでした。さらに、2021年初めには、費用の増加がETHの価格の上昇を引き起こしました。最初に現れた転換点はCovidによるものでした。2020年夏、人々はロックダウン状態にありました。DeFiアプリが爆発的に成長しました。このため、ユーザーはイーサリアムでの費用支出を増加させました。しかし、投資界は暗号分野に注目していませんでした。

資料出典:CoinMetrics 、 artemis.xyz

ブルマーケットでは、ETH価格が増加することで、イーサリアムの費用の増加に対応する証拠が最も明確です。ETH価格が下落または横ばいの期間では、この関係は否定されず、確認されませんでした。簡潔さのために、ベアマーケットや横ばい市場におけるETH価格と費用のグラフは省略しました。

2. ETHは費用の倍率で評価されていない

市場はイーサリアムを費用の倍率で評価しない可能性があります。もし市場が本当にそうしているなら、ETHの価格と費用倍率はある程度同期して変動するはずです。論理的には、低い倍率は魅力的なエントリ価格を意味することが多く、逆ではありません。

イーサリアムの費用倍率は激しく変動し、高い評価倍率に傾いています。2016年以来、イーサリアムの倍率は10倍から8800倍の間で変動しています。2021年以来、この範囲は20倍から235倍に縮小されました。評価倍率は依然として相対的に高いです。

イーサリアムは生産性、商品性、価値保存性の特性を持っています。生産的資産の評価は利益の倍率に基づいています。しかし、商品や価値保存資産はそうではありません。費用の倍率を通じてETHの評価を合理的に説明することは難しく、これはETHが生産的資産ではなく、価値保存資産として見なされることを示している可能性があります。

しかし、これは複雑な問題があります…

もしETHが生産的資産のように評価されていないのなら、なぜ価格は費用の増加に先行して反応するのでしょうか?

根本的には、そうあるべきではありません。結局のところ、もしETHが価値保存資産であれば、イーサリアムの費用の増加はその評価に大きな影響を与えないはずです。

しかし、費用は確かに価格に影響を与えます。

その影響はどのくらいですか?

言うのは難しいです。ETHの価格は、マクロ要因、規制、競争などの複数の変数の影響を受けます。異なる変数を隔離して、どれが価格に最も大きな影響を与えるかを特定することは不可能です。

……そして私はこれらの問題をどのように調和させたか

暗号の分野、特にイーサリアムにおいて、基本的な要素、つまり費用は、暗号の分野と特にイーサリアムにとって非常に重要です。基本的な要素はネットワークの健康状態と将来性を決定します。Layer 1ブロックチェーンにとって、基本的な要素はネットワークの評価においてのみ機能します。ブロックチェーンの大部分の価値はその貨幣的性質にあります。それは価値保存と価値移転の能力です。それはネットワークを保護する能力です。Layerブロックチェーン上に構築されたプロトコルやアプリは、その生産的資産の特性により多く依存しています。「Token Value Creation: Funnels into one thing」で説明されているように。

したがって、取引倍率からETHの価格を導き出すことはできません。イーサリアムの「安い」または「高い」倍率はあまり多くの問題を示すものではありません。しかし、イーサリアムの指標、特にその費用は価格の変動を促進します。

好奇心を持ち続けてください。