レイアウトカンクンのアップグレード、OPとARBのどちらがより良い選択ですか?

本文は、L2の価値の源泉とビジネスモデル、OPとARBの競争力とビジネスデータの比較、カンクンアップグレードがL2のファンダメンタルズを大幅に改善する方法、OPの潜在的リスクなど4つの側面から説明します。

本文は、L2の価値の源泉とビジネスモデル、OPとARBの競争力とビジネスデータの比較、カンクンアップグレードがL2のファンダメンタルズを大幅に改善する方法、OPの潜在的リスクなど4つの側面から説明します。2023年、カンクンアップグレードは上海アップグレードに次ぐ最も重要な業界イベントの一つであり、それに伴うL2プロジェクトも今年の重点追跡分野となっています。

現在の情報によれば、EIP4844に含まれるカンクンアップグレードは2023年10月から2024年1月の間に行われる予定であり、主要なL2プロジェクトであるArbitrum(以下、ARB)とOptimism(以下、OP)のトークン価格は上半期に新高値を記録した後、深い調整を経ており、現在は投資の良いタイミングかもしれません。

もちろん、市場価値の観点から見ると、OPの流通時価総額は2023年以降、常に新高値を更新しているのに対し、ARBは低位での横ばいが続いています。筆者は本記事を通じて以下の内容を整理しようとしています:

- L2の価値の源泉とビジネスモデル

- OPとARBの競争力とビジネスデータの比較

- カンクンアップグレードがL2のファンダメンタルズを大幅に改善する方法

- OPの潜在的リスク

以下の記事内容は、筆者が発表時点での段階的な見解であり、ビジネスの観点からの評価と説明に重点を置いており、L2の技術的詳細にはあまり触れていません。本記事には事実や見解の誤りや偏見が含まれている可能性があり、あくまで議論のためのものとし、他の投資研究業界からの指摘を期待しています。

1. L2の価値の源泉とビジネスモデル

1.1 L2の価値の源泉と競争優位性

L2はL1が提供する製品に類似しており、安定性、検閲耐性、オープンなブロックスペースを提供します。これを特化型のオンチェーンクラウドサービスと見なすこともできます。L1と比較して、L2ブロックスペースの主な利点は、そのコストがより安価であることです。OPの例を挙げると、その平均ガスコストはイーサリアムの1.56%に過ぎません。

ブロックスペースが特化型のクラウドサービスであるため、満たすニーズは普遍的ではなく、大部分のインターネットサービスはL1またはL2上で動作する必要がありません。一方、伝統的な世界では制約が多く、透明性が不足している金融サービスは、ブロックチェーン上で最も豊富なアプリケーション実践を持っています。

サービスの構築者とユーザーのL2ブロックスペースに対する需要が、L2の価値の上限を決定します。

L2はL1と同様に、ネットワーク効果に基づく競争優位性を構築できます。

L2では、ユーザー規模が大きく、種類が豊富であればあるほど、人々がL2で協力を達成する難易度が低くなり、新しいサービスモデルがここで芽生えやすくなります。これにより、ユーザーをこのネットワークに引き入れ、各新ユーザーがL2ネットワークに参加することで、他のユーザーに対するこのL2ネットワークの潜在的価値が高まります。

Web3の世界では、L1とL2のネットワーク効果の強度は、USDTを代表とするステーブルコインに次いでおり、トップのL1とL2はその壁が高くなるため、しばしばより高い評価プレミアムを享受します。

1.2 L2の収益モデル

L2の収益モデルは明確でシンプルです。一方では、信頼できるDA(データ可用性)層からストレージスペースを購入し、自身のL2データをバックアップします(これにより、L2の運用に問題が発生した場合にバックアップデータを使用して復元できます)。もう一方では、ユーザーにより安価なブロックスペースサービスを提供し、それに基づいて料金を請求します。利益は、L2の料金(基本料金+MEV収入)からDAサービスプロバイダーに支払うコストを引いたものです。

OPとARBの例を挙げると、彼らが選択したDA層は、最も分散化され、信頼性の高いL1であるイーサリアムです。イーサリアムにガスを支払うことで、圧縮されたL2データをイーサリアム上に保存します。彼らが請求する料金は、ユーザー(一般ユーザーや開発者を含む)が彼らのL2を使用する際に支払うガスとMEV収入であり、後者から前者を引いたものが彼らの粗利益です。

粗利益と呼ぶ理由は、この部分の利益がプロジェクトの他の支出(人件費、エコシステムへの報酬、マーケティング支出など)を差し引いていないからです。

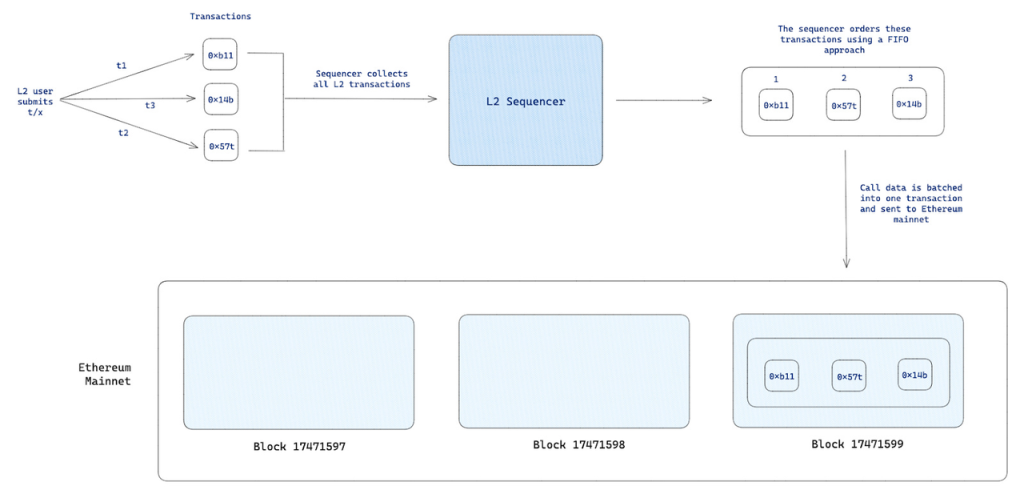

L2ビジネスプロセスにおけるシーケンサーの役割

L2ビジネスプロセスにおけるシーケンサーの役割

L2の料金徴収とL1のコスト支払いは、L2のシーケンサーによって実行され、利益はシーケンサーに帰属します。現在、OPとARBのシーケンサーは公式に運営されており、利益は公式の国庫に帰属します。もちろん、中央集権的なシーケンサーは非常に高い単一障害リスクを意味し、OPとARBは長期的にシーケンサーの分散化を約束しています。

分散型シーケンサーのメカニズムは、POSメカニズムで運営される可能性が高く、分散型シーケンサーは、ARBやOPのようなL2のネイティブトークンを担保として質入れする必要があります。義務を果たさなかった場合、担保は没収(スラッシュ)されます。一般ユーザーは自分でシーケンサーとして質入れすることも、Lidoのような質入れサービスを利用することもでき、ユーザーが担保トークンを提供し、専門的で分散型のシーケンサー運営者がシーケンシングとアップロードサービスを実行します。質入れユーザーは、シーケンサーが得たL2料金とMEV報酬の大部分を分配されます(Lidoのメカニズムでは90%)。

その時、ARBとOPトークンは単なるガバナンスを超えた経済的価値の付与を受けることになります。

1.3 ARBとOP

OPの競争優位性

ARBは導入以来、L2の各種ビジネスデータにおいてOPよりも明らかに優れています。前述のL2ネットワーク効果に基づき、ARBはトップL2としてOPよりも強い競争力を持ち、より高い評価プレミアムを享受すべきです。

しかし、これはOPが今年2月にSuperchain戦略を提案し、OPスタックを推進し始めた後、徐々に変わり始めました。

OPスタックはオープンソースのL2技術スタックであり、他のL2を運営したいプロジェクトが無料で使用して自分のL2を迅速に展開できることを意味し、開発テストのコストを大幅に削減します。SuperchainはOPが描く未来のビジョンであり、OPスタックを採用したL2は、技術アーキテクチャの一貫性により、安全で効率的、かつ原子的な情報と資産の通信と相互作用を実現できます。これはCosmosの「相互接続チェーン」(Interchain)に似ており、これをSuperchainと呼びます。

OPスタックとSuperchainが導入された後、最初にCoinbaseの採用を得ました。CoinbaseはOPスタックを使用して構築されたL2 BaseをSuperchain戦略と共に2月に公式発表し、8月10日に正式にローンチされました。Coinbaseのデモ効果により、その後OPスタックはますます多くのプロジェクトに採用されるようになりました。例えば、BinanceのopBNB、Paradigmが投資するNFTプロジェクトZORA、LootエコシステムプロジェクトAdventure Gold DAO、Gitcoinが支援する公共財サービスプロジェクトPublic Goods Network(PGN)、トップオプションプロジェクトLyra、著名なオンチェーンデータダッシュボードDebank、さらには元々L1であったCeloもOPスタックを自らのL2ソリューションとして選択しました。

かつてのL2プロジェクトのサービス対象は、自身のブロックスペースを使用するユーザーでしたが、SuperchainとOPスタックはユーザーの定義をL2の運営者にまで拡大しました。これにより、2C(ここではL2の開発者もCと定義)から2B2Cのビジネスに変わり、OPは新たな価値の源泉と競争優位性を構築しました:

- マルチチェーンネットワーク効果。ネットワーク効果における「ネットワーク」の定義を単一チェーンから「マルチチェーンネットワーク」に拡大し、マルチチェーン間で標準的なOPスタックを通じて資金と情報のクロスチェーンリンクを行い、L2運営者がユーザーの引き入れと運営を担当し、「マルチチェーンネットワーク」の総ユーザー数を増やします。マルチチェーンネットワークの総人口の増加は、ネットワーク内の各ユーザーと各L2の価値を同様に高めます。

- 規模の経済。固定の技術基盤コスト(例えばOPスタックのアップグレードとメンテナンス)はOPが負担しますが、他のOPスタックの使用者からのフィードバックと改善がOPスタックの品質をさらに向上させ、単一チェーンの技術メンテナンスとアップグレード、シーケンサーとインデックスのインセンティブコストを削減し、潜在的なL2ソリューションの採用者に対する魅力を高めます。

- 利益共同体。より多くのWeb3産業の巨人をOPエコシステムに引き入れ、利益の一貫性により、技術、ユーザー、開発者、投資などの多くの面で彼らの支持を得やすくなります。

単一チェーンエコシステムから相互接続チェーンエコシステムへと昇格することで、OPは全チェーンのユーザー数と開発者数の増加期待から利益を得るだけでなく、OPメインチェーンの主要ビジネスデータも、かつて遥かに先行していたARBに近づき、さらには追い越す勢いです。例えば:

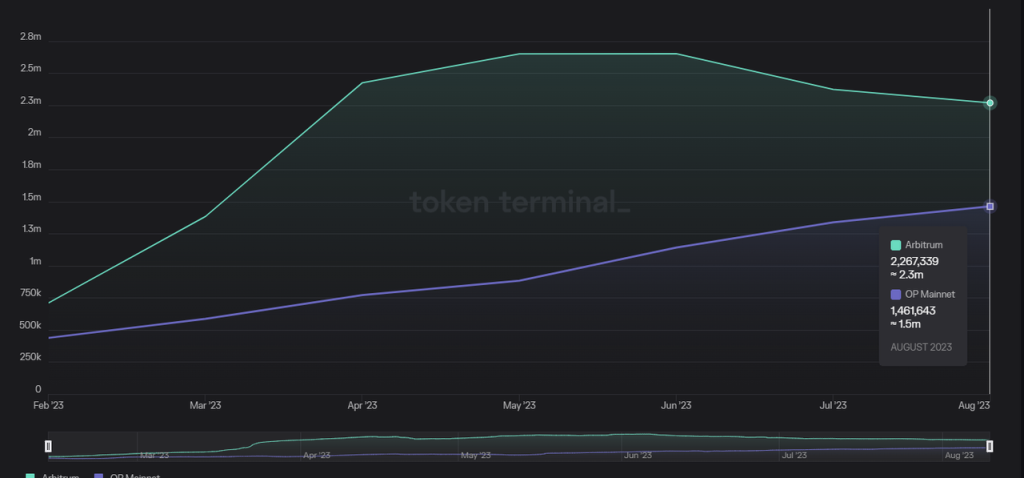

a. 月間アクティブアドレス数: OP / ARBの週次アクティブアドレスは、低位の32.1%から現在の73.6%に上昇

データ出典:tokenterminal

データ出典:tokenterminal

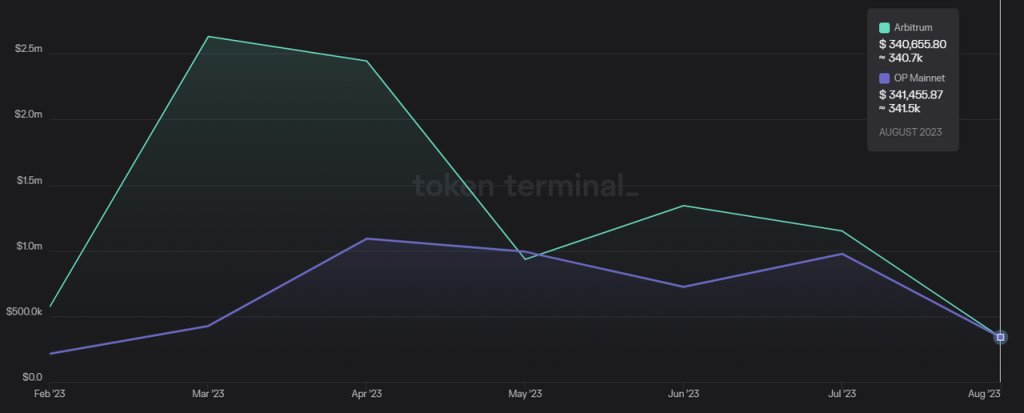

b. 月間L2利益: OP / ARBのL2利益は、低位の16.4%から現在の100.2%(追い越し)に上昇

データ出典:tokenterminal

データ出典:tokenterminal

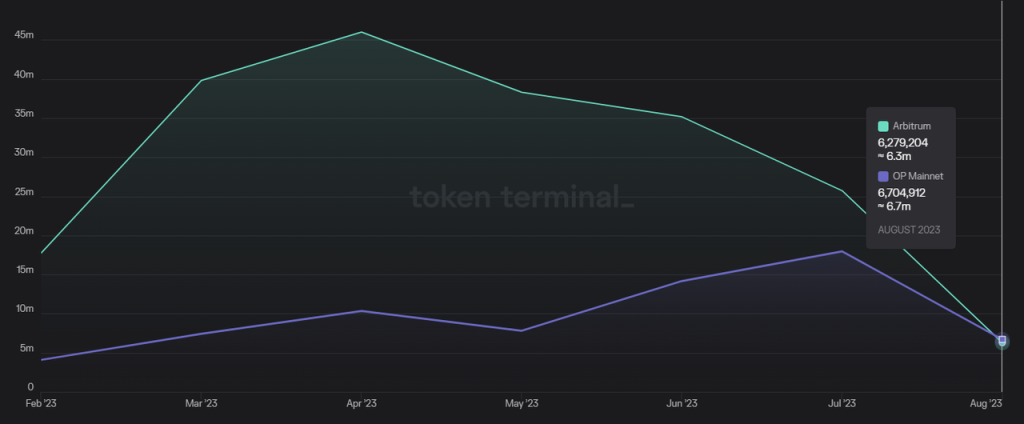

c. 月間インタラクション回数: OP / ARBの月間インタラクション回数は、低位の22.4%から現在の106.5%(追い越し)に上昇

データ出典:tokenterminal

データ出典:tokenterminal

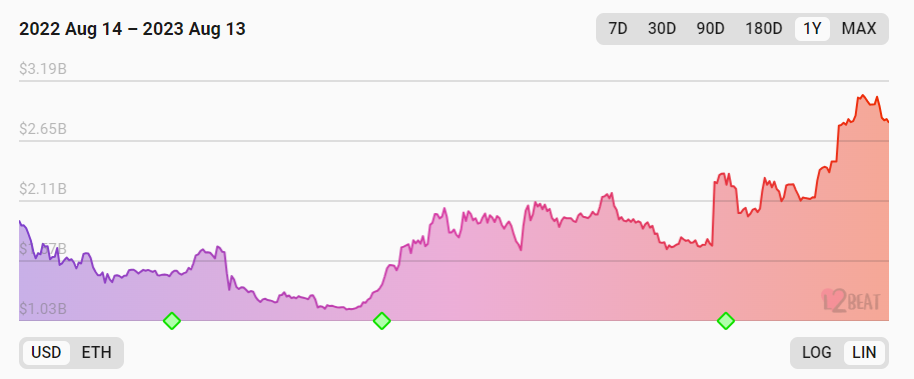

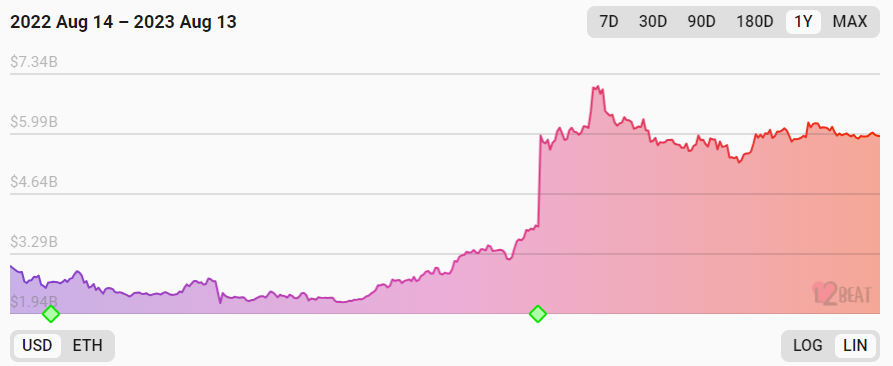

d. チェーン上の資金量: OP / ARBのチェーン上TVLは、低点の1/3から現在の1/2に上昇

OPのチェーン上資金TVLは、3月に約20億、現在は約30億

ARBのチェーン上資金TVLは、3月に60億(最高70億まで上昇)で、現在も60億程度

データ出典:https://l2beat.com/

データ出典:https://l2beat.com/

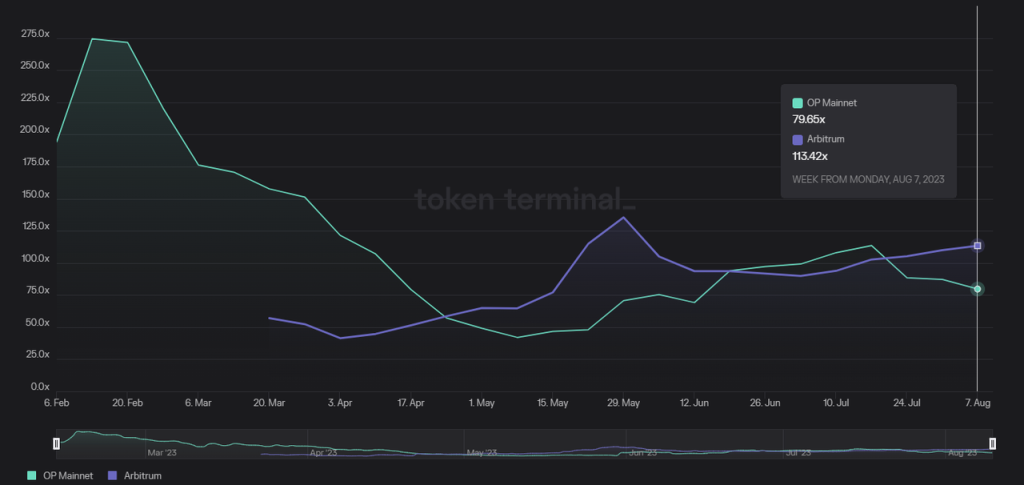

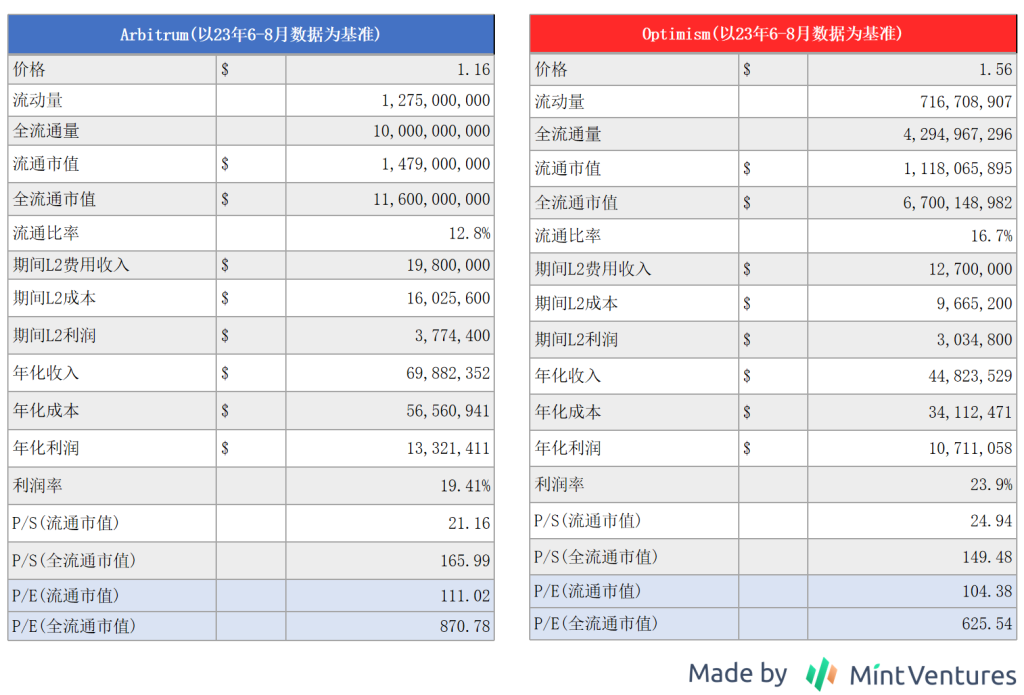

OPとARBの評価比較

OPのビジネスデータの急上昇に伴い、OPメインチェーンのARBに対する評価はますます魅力的になっています。

P/E(流通時価総額/ L2の年化利益):最近1週間の収益を基準に計算すると、OPのPEは80以下にまで下落し、ARBは113です。これは、最近数ヶ月OPの価格が著しく強く、流通量が不断に解放され増加している状況で実現されたものです。

データ出典:tokenterminal

データ出典:tokenterminal

OPエコシステムの新たな力が急成長

OPメインチェーンのビジネスデータがARBに対して持続的に追いついているのは、自身のエコシステムの回復の影響もありますが、新たにOP陣営に加わったビジネスパートナーの貢献が大きいです。例えば、OPメインチェーンの過去30日間で取引件数を最も多く貢献したプロジェクトの中で、Gnosis Safeの契約操作が1位、Worldcoinが4位にランクインしています。

データ出典:https://dune.com/optimismfnd/Optimism

データ出典:https://dune.com/optimismfnd/Optimism

実際、Gnosis Safeの大量の取引もWorldcoinチームによるもので、今年6月末にはWorld Appが30万以上のGnosis Safeアカウントを展開しました。これはWorld AppアカウントからOptimismメインネットへの移行によるものです。

Worldcoinの8月11日の公式データによれば、現在その登録ユーザーは220万人を超え、過去7日間で25.7万の新アカウントが作成され、World Appの平均日間送金件数は12.6万に達し、これは現在のOPとARBメインネットの1日の送金数の約21%に相当します。

データ出典:https://worldcoin.org/

データ出典:https://worldcoin.org/

現在、WorldcoinはそのIDシステムとトークンのメインネット移行を行ったばかりで、今後OPスタックに基づくアプリケーションクhainを開発する予定であり、より多くのアクティブユーザーと開発者をもたらすことが期待されています。

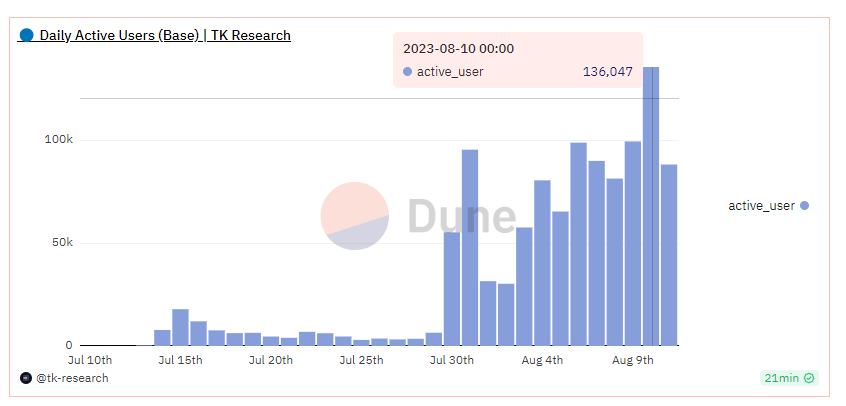

WorldcoinがOPに対してメインネットに貢献するだけでなく、OPスタックL2の最初で最大の支持者であるCoinbaseのBase L2がローンチ後のデータ成長も非常に強力で、8月10日のアクティブアドレス数は13.6万に達し、L2のTOP1であるARBの14.7万にわずか一歩の距離です。

データ出典:https://dune.com/tk-research/base

データ出典:https://dune.com/tk-research/base

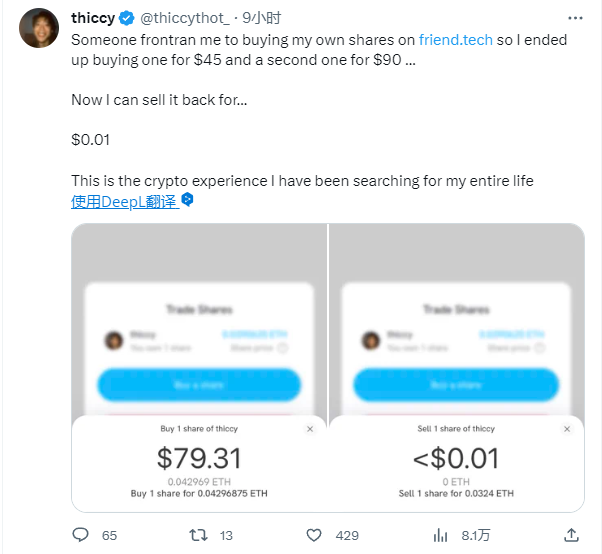

すべてのスマートコントラクトL1とL2の中で、このデータはTron(1.5M)、BNBchain(1.04M)、Polygon(0.37M)、Arbitrum(0.14M)の後に位置しています。また、Baseが8月10日に正式にローンチされた後、最初に話題を呼んだアプリは、従来の印象にあるDeFiやMemeではなく、ソーシャル属性を持つアプリfriend.techであり、これには驚かされます。

ARBの困難

ARBの困難は、Arbitrum oneというビジネスデータが非常に強いL2メインチェーンと、より高性能なArbitrum novaを持ちながら、OPスタックに対抗するOrbiter L3スタックを導入したにもかかわらず、L2がまだ発展途上の段階で自らをL3と定義する大プロジェクトは少ないことです。良好な産業資源(ユーザー、開発者、IPコンテンツ)を持つプロジェクトは、より高い評価の天井と広範なユーザー指向を意味するL2の構築を選ぶ傾向があります。

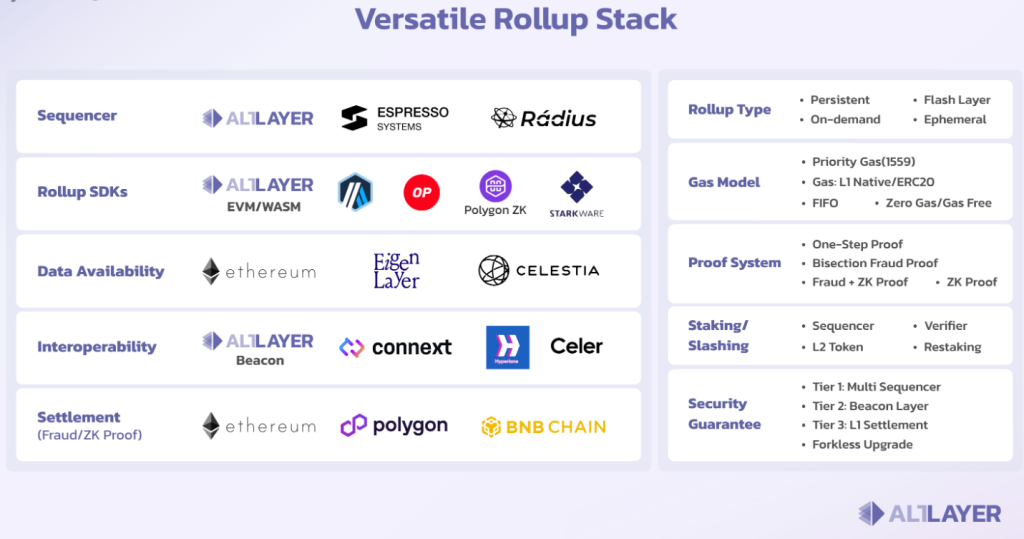

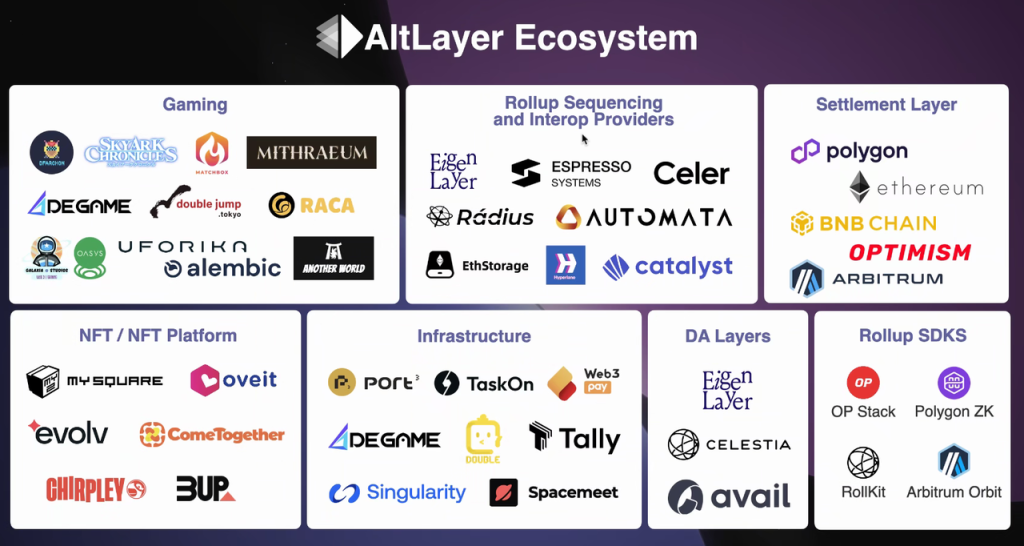

また、より小規模なRollupプロジェクト市場では、ArbitrumのOrbiterはALTLayerを代表とするRaaS(Rollup as a Service)プロジェクトとの競争に直面しています。ALTLayerは、低いハードルと低コードのRollup構築と運営ソリューションを提供し、ユーザーが市場にあるRollupの各モジュールのさまざまなソリューションを統合できるようにし、ユーザーがレゴのように自分で組み合わせることを可能にします。

ALTLayerが提供するRaaSモジュール化ソリューション

ALTLayerが提供するRaaSモジュール化ソリューション

RaaSプロジェクトが提供するRollupメニューの中で、Arbitrumが提供するOrbiterは選択肢の一つに過ぎず、小規模なユーザーは比較の結果、経済的に安価なL2ソリューションを選ぶ可能性が高く、自らをL3と定義することはありません。

このような状況下で、Arbitrum oneはL2単一チェーンとして他のL2に対してわずかにビジネスデータのリードを維持していますが、実際には全体のL2市場におけるユーザーシェアは急速に減少しています。なぜなら、多くの新旧ユーザーがOPエコシステムやハイブリッドL2に流れているからです。

総じて、OPはオープンソースのL2スイートを通じて、B2B2Cモデルでパートナーのユーザーを引き入れるネットワーク効果を生み出しており、長期的にはArbitrumのような強力な単一チェーンのアプローチに比べて商業的に明らかな優位性を持っています。ARBが今後戦略を調整しなければ、そのL2単一チェーンの王者の地位は危うくなるでしょう。

2. カンクンアップグレードがL2プロジェクトのファンダメンタルズを改善する方法

2.1 ARBとOPの現在のプロジェクト評価の測定

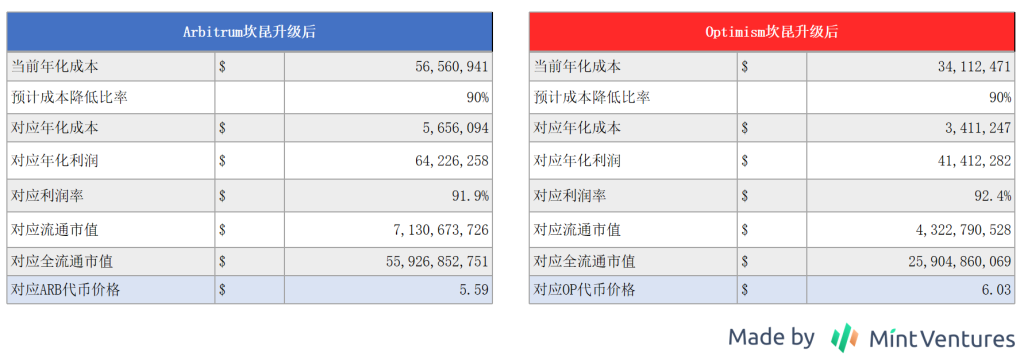

ARBとOPの過去3ヶ月間の収益データと現在の価格を基に、その評価水準を測定します。

P/E指標が変わらないと仮定した場合、カンクンアップグレードが完了した後、ARBとOPのL1コストが90%減少する(EIP4844はL2の90-99%のL1コストを削減できると予想されており、ここでは保守的な値を取ります)とし、L2の料金基準が変わらない場合、ARBとOPの価格を推測します:

カンクンアップグレードによるL1コストの支出削減は、直接的な影響として利益の向上をもたらし、それに伴い評価が向上します。

2.2 カンクンアップグレードがL2評価に与える影響

もちろん、カンクンアップグレード後のL1コストが低下するにつれて、ARBとOPはそれに応じてL2の料金を下げざるを得なくなります。したがって、評価を行う際には、次の2つの変数要素を考慮する必要があります:

- ARBとOPはどの程度の比率でコストを削減し、L2料金の削減としてユーザーに還元するのか

- L2料金の削減に伴い、どの程度の比率でL2取引の活発化が促進されるのか

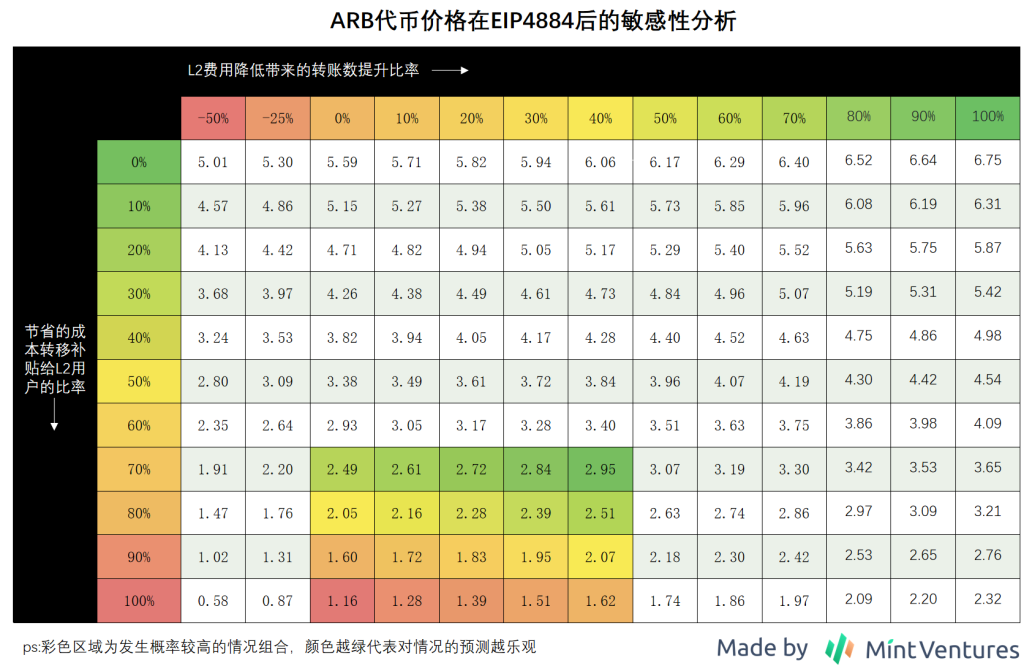

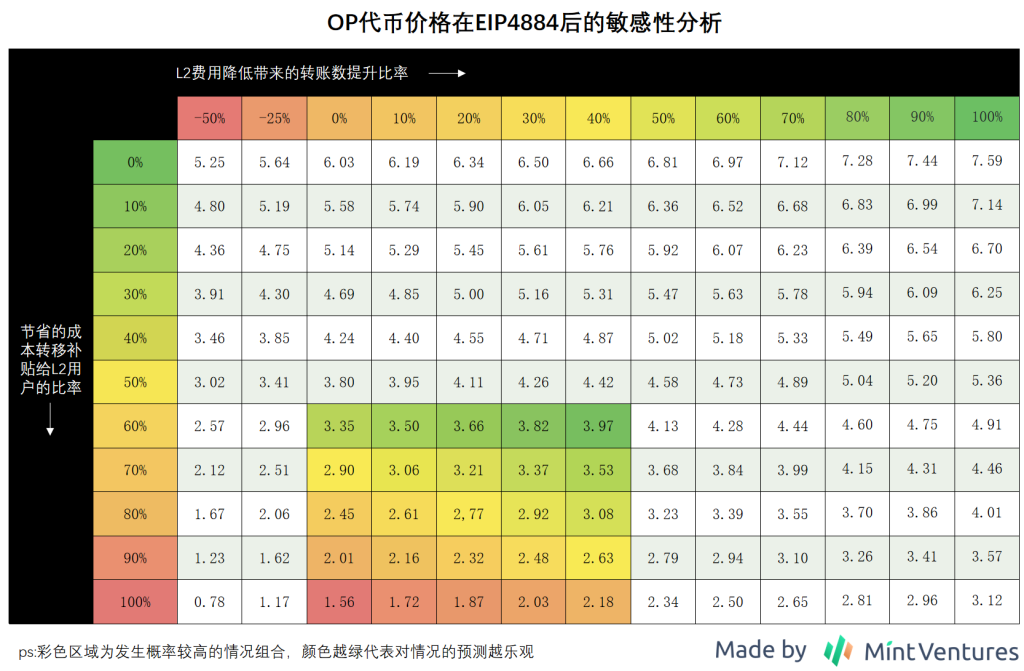

同様にP/E倍率が変わらない前提に基づき、筆者は「コスト削減が料金削減に転換される比率」と「料金削減による取引件数の増加」の変化に基づいて、カンクンアップグレード後のARBとOPトークン価格を推演します:

上記の2つのトークン価格推定表の核心的な論理は:

- カンクンアップグレード後、L2が大幅に削減したコストをL2ユーザーに還元する比率が低いほど、そのL2の運営利益は高くなる

- L2が二次料金を削減することで取引活発化が促進される比率が高いほど、そのL2の運営利益は高くなる

さらに、OPの現在のガス料金はARBよりも約30-50%低いため、L1コストが低下するにつれて、OPは節約されたコストをより多く保持する余地があります。したがって、筆者はOPがユーザーに転嫁するコストの節約の余地は60-100%であり、ARBは70-100%であると考えています。

カンクンアップグレードがOPとARBの単一チェーンに与える影響だけを考慮すると、現在のOPとARBの上昇余地は比較的近いです。

もちろん、以上のARBとOPのカンクンアップグレード後の価格感度分析は比較的機械的であり、推算には考慮されていない要因が少なくとも以下のようにあります:

- 上記の推算は現在のプロジェクトPEに基づいており、現在のPEにはすでにカンクンアップグレードの期待が含まれています

- カンクンアップグレードが到来する際、OPは現在よりも多くのトークンを排出することになるため、流通時価総額が変わらない場合、トークン価格はより低くなるべきです

しかし、変わらない論理は、L2の運営利益が高いほど、そのトークンの内在的価値が高まり、より高い市場評価を得やすくなるということです。カンクンアップグレードは、コスト削減やチェーン上の活発度向上において、L2プロジェクトに明らかな限界改善をもたらします。

3. OPの潜在的リスク

前述のように、OPはSuperchainのストーリーとOPスタックの広範な採用に依存し、単一チェーンL2からL2相互接続チェーンエコシステムへと昇格し、B2B2Cの方式でOPスタックのパートナーを通じてより多くのエコシステム人口を引き入れています。長期的には、より強力なネットワーク効果、規模の経済、共通の利益を持つ同盟者を持つことは、ARBよりも優れたビジネス形態です。さらに、OPメインネットの主要ビジネスデータは、最近数ヶ月でARBを追い越す勢いであり、他のOPスタックL2(BASEなど)も急成長しており、ARBの市場シェアをさらに圧迫しています。

カンクンアップグレードの恩恵を受けるOPとARBのL2メインチェーンのトークン価格の上昇期待が近いことを考慮すると、OPはSuperchainのストーリーの恩恵を受けているため、現時点ではより良い配置対象である可能性があります。

しかし、L2トラックの競争状況は依然として激しいため、筆者はOPの以下のリスクに注目する必要があると考えています:

3.1 ARBが自らのL2ライセンスを開放し、OPと同様の方式でL2の総ネットワーク人口を争奪する選択をする可能性

現在、Arbitrumは商用コードライセンス(BSL)を採用しており、他のパートナーがArbitrumスタックを使用してRollupエコシステムを構築するには、Arbitrum DAOまたはOffchain Labs(Arbitrumの開発会社)から正式な承認を得る必要があります。または、Arbitrum oneを基にL3を開発する必要があります。しかし、ここ数ヶ月のOPスタックの急速な拡大とネットワーク人口の急増に伴い、Arbitrumコミュニティは少し落ち着かなくなっています。8月8日、ARBのチームメンバーstonecoldpatがガバナンスフォーラムに投稿し、「Arbitrumがパートナーにコード使用ライセンスを発行する条件とタイミング」についてコミュニティが参加できるように議論を呼びかけました。具体的な議論内容には以下が含まれます:

- 他のパートナーにArbitrumのコード使用ライセンスを発行することに対するコミュニティの態度を理解する

- コードライセンスの発行に追加条件を付けるべきかどうかを議論する

- どのように評価メカニズムを構築し、ライセンスを発行するかを決定するか

- 上記の内容に対する短期および中期のロードマップ

短期的には、基準を満たすパートナーにライセンスを発行することを確定する

中期的には、基準を明確にし、基準を満たす限り、任意のパートナーがライセンスを取得できるようにする

議論スレッドには、公式が現在このトピックに対して受け取ったフィードバックがまとめられており、その中には以下のような意見が含まれています:

「Arbitrum財団またはOffchain Labsは、大規模な戦略的パートナーにArbitrumソフトウェアスタックのライセンスを発行していないようで、これは戦略的な誤りのようです。このような躊躇は、実際にはArbitrumエコシステムに損害を与える可能性があります。」

「私たちは、Arbitrum財団が戦略的パートナーにArbitrum技術スタックのライセンスを発行すべきではないというフィードバックを受け取っていません。大部分はライセンス発行の基準や、付加条件についての関心があり、DAOがこのプロセスに対して初期の意見を持つことを許可することを望んでいます。」

以上の状況に基づき、Arbitrumの今後の戦略がOP化することは確実な流れであり、すぐに「L2相互接続チェーン」市場の競争に参加することになります。これは、現在OPスタックが全面的に広がっている状況に対して、必然的に攻撃をもたらすことになります。

8月9日、Fantom Foundationの共同創設者兼アーキテクトであるAndre Cronjeは、The Blockのインタビューで、Optimism L2のソリューションを検討していると述べ、調査対象にはOPスタックだけでなく、Arbitrumスタックも含まれているとしています。筆者の見解では、Fantomはかつての一流L1であり、ArbitrumのL3運営を考慮することはあり得ず、ACが言う「Arbitrumスタック」はL2のソリューションであるべきです。

しかし、問題は、Arbitrumコミュニティがパートナーと合意に達し、ライセンスの発行が始まるまでにどれくらいの時間がかかるかということです。その時、市場にはどれだけのコア顧客が残っているのでしょうか?この時間が長引けば長引くほど、OPスタックエコシステムに参加するパートナーが増え、ARBにとってますます不利になります。

3.2 L2サービス市場全体の競争の激化

ARBとOPの他にも、ZK系のL2も急速に発展しているか、またはローンチを待っています。ビジネスデータが目を引く(ただし、エアドロップハンターによる大きなバブルが存在する)ZKsync、Consensys(その傘下のMetamaskは3000万の月間アクティブユーザー、Infuraは40万以上の開発者を持つ)のLinea、期待されるScrollなどです。また、ALTLayerを代表とするRollup as a Serviceプラットフォームは、サービスアグリゲーターの方式でRollupの開発と運営者に非常に低いハードルのモジュール化組み立て、運営サービスを提供し、直接OPスタックの上流に入ることで、OPのエコシステムの交渉力を圧迫します。

ALTLayerの製品と顧客エコシステム

ALTLayerの製品と顧客エコシステム

3.3 Superchain全体エコシステムの発展、価値がOP財団とOPトークンに伝達されるか

OPトークンは現在、直接的な価値捕獲手段を持っておらず、多くのOPスタックの採用者の中で、BASEだけが明確にそのL2の10%の利益をOP財団に寄付することを約束していますが、他の協力プロジェクトは現時点で同様の約束をしていません。OPトークンの価値捕獲の検証は、去中心化シーケンサーのプロトコルが正式にローンチされた後、各OPスタックがそれを受け入れる程度を観察するまで分からないかもしれません。もし皆がOPを担保とした去中心化シーケンサーシステムを支持し採用すれば、OPに対する直接的な需要が生まれ、価値の伝達が完了します。しかし、各L2がそれぞれのシーケンサー基準を実行し続けたり、自身のノード体系で運営されたりすれば、OPは価値を捕獲できず、OPエコシステム内のL2間の協調効果も弱まります。

3.4 評価リスク

前述のOPの評価部分で述べたように、筆者がカンクンアップグレードによるOP価格の上昇を計算したのは、「アップグレード後OP L2のPEが現在と一致する」という前提に基づいています。カンクンアップグレードは今年の市場で最も注目されているイベントの一つであり、現在のOP PE評価は多かれ少なかれこの期待を織り込んでいます。悲観的な見方を持つ人々にとっては、現在のPEがすでにカンクンの好材料を先取りしていると考えるかもしれません。

リスク警告

リスク警告 リスク警告

リスク警告